Abstract

Il lavoro, in un contesto di grandi cambiamenti dell’agricoltura italiana, aggiorna l’analisi del ruolo del contoterzismo passivo, notevolmente aumentato e modificatosi anche nel corso dell’ultimo decennio.

I risultati mettono in luce come il contoterzismo si adatti di volta in volta alle singole realtà territoriali, accentuando per alcuni versi la forte eterogeneità dello scenario agricolo italiano.

Premessa

Nel corso del tempo lo scenario dell’agricoltura nazionale è stato caratterizzato da profonde trasformazioni e da un lento e non lineare processo di ammodernamento delle aziende, tra vecchi e nuovi nodi strutturali (Fanfani, Spinelli, 2012). La forte contrazione di molte micro unità, la consistente sottrazione di suolo agrario non solo in montagna e in collina, i nuovi rapporti tra proprietà e impresa, con l’aumento delle superfici aziendali attraverso l’affitto, le nuove organizzazioni della produzione e del lavoro, i rapporti sempre più stretti e diversificati con i mercati dei prodotti e dei fattori, l’aumento della diversificazione delle attività agricole, una sempre maggiore apertura verso il mercato, hanno comportato la diffusione di nuove forme di imprenditorialità. Queste trasformazioni sono state ancora più rilevanti e hanno inciso in modo differenziato a livello territoriale, sovrapponendosi a mutamenti economici, sociali e demografici che hanno investito le diverse aree del paese.

In questo contesto di grandi cambiamenti va collocata e rivista l’analisi del ruolo del contoterzismo passivo e dei servizi forniti dai contoterzisti, notevolmente aumentato e modificatosi anche nel corso dell’ultimo decennio. Nel 2010, secondo il Censimento generale dell’agricoltura, il 33% delle aziende, con oltre il 37% della Sau ha utilizzato il contoterzismo; in particole la media delle giornate lavorate annualmente per azienda sono aumentate a 7,4, quasi il doppio rispetto al 2000 (3,8 giornate). Inoltre, se si considerano le zone altimetriche, il ricorso all’esterno per una o più operazioni colturali ha riguardato il 62% delle superfici utili in pianura e il 31% in collina, mentre in montagna l’apporto dei conterzisti è stato molto inferiore (poco più di 15% della Sau). L’importanza relativa del contoterzismo raddoppia quindi a ogni passaggio dalla montagna alla collina e dalla collina alla pianura. Si tratta dunque di una relazione, per molti aspetti inversa rispetto alla perdita della superficie agricola utile e totale (Sau e Sat) che si è registrata nelle singole zone altimetriche, negli ultimi decenni.

Importante sottolineare che in quasi l’11% delle aziende rilevate nel Censimento dell’Agricoltura del 2010 e in circa il 6% della Sau, tutte le operazioni colturali sono state completamente delegate ai contoterzisti, che sono diventati per molti aspetti nuove figure imprenditoriali1, che spesso decidono cosa e come produrre, curando talvolta anche la commercializzazione, con forme contrattualizzate o meno. Anche la diffusione dell’affidamento completo, come vedremo, non è però uniforme, con notevoli differenziazioni nei singoli contesti. Maggiore rilievo si riscontra se si considerano singolarmente le operazioni meccaniche svolte dai contoterzisti, fra cui prevalgono largamente le attività di raccolta (quasi il 32% della Sau in pianura e 15% in collina), seguite dalle altre operazioni meccaniche, che nel complesso riguardano circa 5 milioni di ettari lavorati.

Da questi pochi dati emergono già i differenti ruoli del contoterzismo, che da un lato vedono il contributo al mantenimento dell’azienda agricola, spesso priva di un ricambio generazionale all’interno della famiglia, e dall’altro contribuiscono al ricorso all’outsourcing2 come scelta imprenditoriale, per evitare di investire ingenti capitali nell’acquisto di macchine, che sarebbero utilizzate per pochi giorni l’anno. Nel primo caso, con l’affidamento completo all’esterno, i contoterzisti in alcuni contesti possono essere in grado di gestire ampie quote di superfici agricole, entrando in competizione con forme più strutturali di ampliamento aziendale, quali l’affitto parziale o totale (Povellato, Longhitano, Bortolozzo, 2013). Nel secondo caso si tratta di un processo più generale di trasformazione della gestione delle imprese che non riguarda solo le attività di meccanizzazione e l’agricoltura.

Per approfondire l’importanza e la diversità e di questi processi, l’analisi sul contoterzismo è stata condotta a livello territoriale considerando le grandi circoscrizioni del Paese (Nord Ovest, Nord Est, Centro, Sud e Isole), disaggregando ulteriormente al loro interno fra pianura, collina e montagna. Questa disaggregazione è importante e necessaria per comprendere meglio la realtà del contoterzismo in Italia, anche se occorre riconoscere che lo scenario nazionale si caratterizza per una molteplicità di realtà locali, che accentuano ancora di più le disparità esistenti. Nel presente lavoro per meglio comprendere il contesto in cui si colloca il contoterzismo sono stati impiegati alcuni dati relativi alle dimensioni delle aziende, il loro titolo di possesso e la presenza di giovani conduttori3, anche se non è stato possibile valutarne la rilevanza, data la mancanza di informazioni censuarie disaggregate, che potrebbero però essere utilmente inserite nelle proposte per la preparazione del prossimo Censimento generale dell’agricoltura del 2020.

Il contoterzismo a livello territoriale

Nord ovest

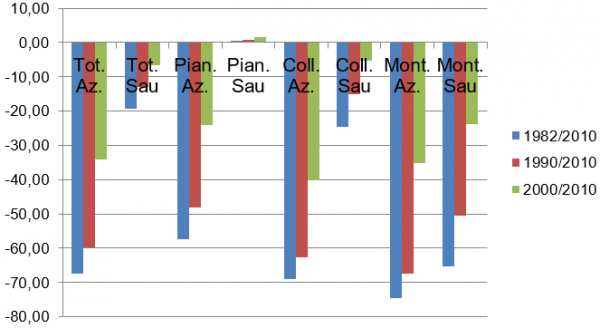

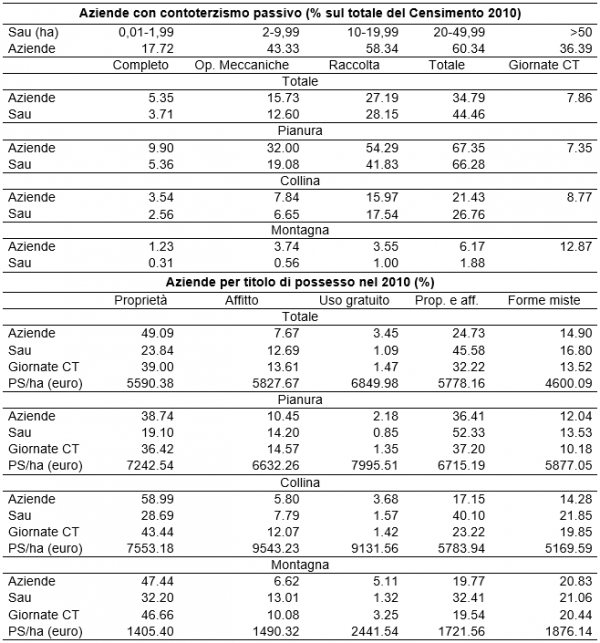

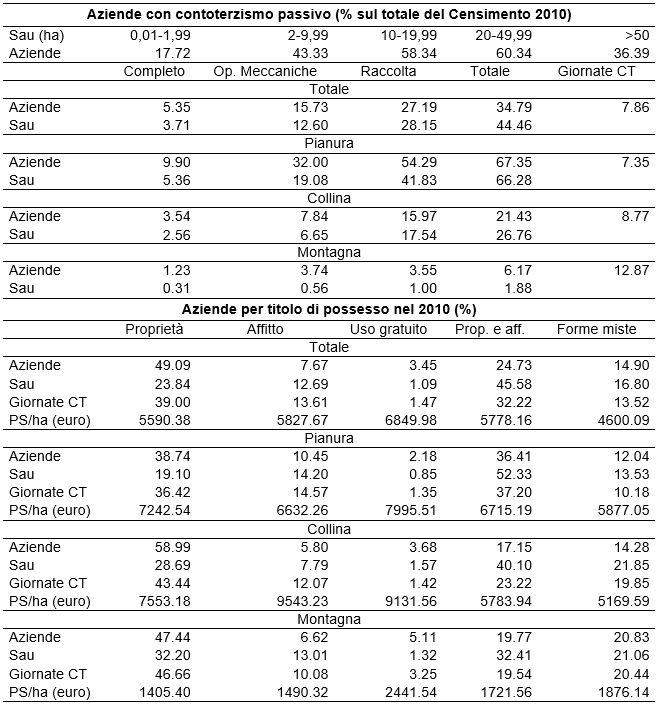

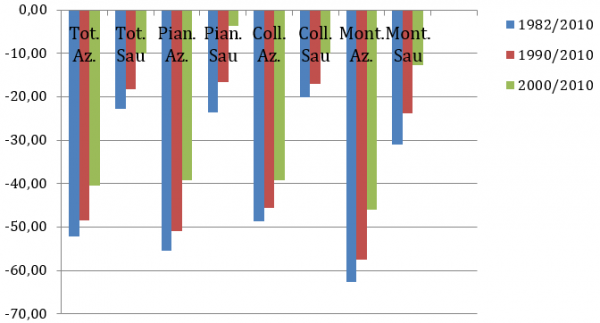

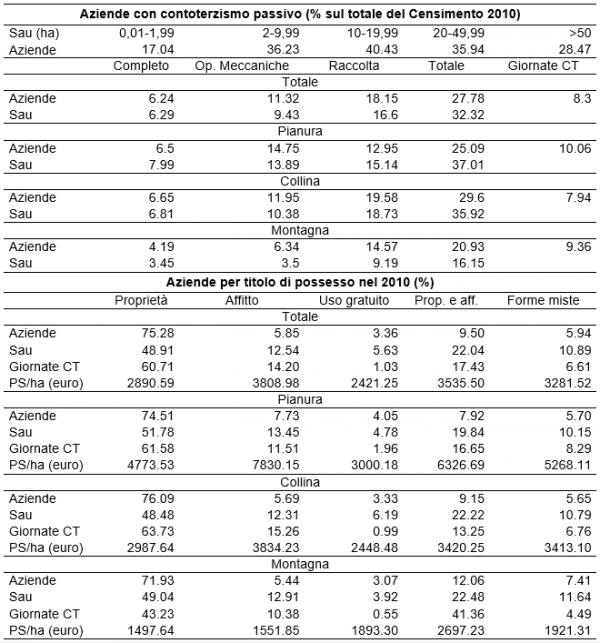

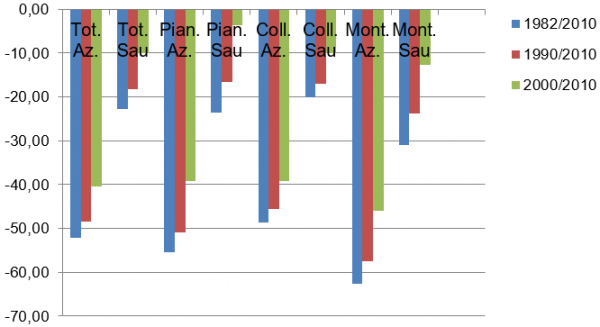

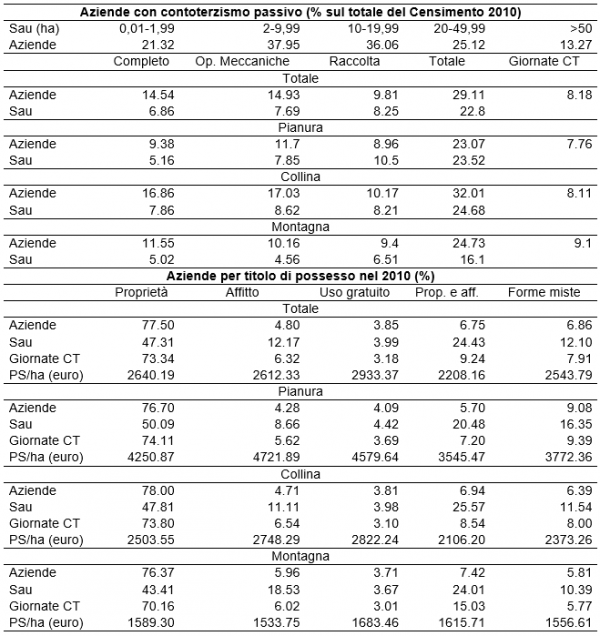

In questa circoscrizione il ricorso ai servizi di contoterzismo presenta alcune peculiarità rispetto alle altre regioni settentrionali e al resto del Paese, peculiarità in larga parte in linea con le ristrutturazioni avvenute nella sua agricoltura nel corso del tempo. Dal 1982 forte è stato il calo delle aziende (oltre il 67%), accompagnato anche da una consistente diminuzione della Sau (circa il 19%), in larga parte in montagna e collina (Figura 1); di conseguenza la superficie media delle imprese è la più elevata del Paese (in media 14,4 ettari). In pianura, dove nel decennio 2000-2010 il suolo agricolo aumenta, seppure in minima misura, gli incrementi delle dimensioni delle aziende sono stati ancora più rilevanti, passando da 17,3 ha a 23,3 ha. In queste dinamiche ha influito in misura consistente il ricorso all’affitto di parte o di tutta la superficie aziendale. Sempre nel Censimento del 2010 emerge che le aziende con terreni esclusivamente in proprietà occupano soltanto circa il 24%% della Sau (Tabella 1)4, percentuale nettamente inferiore alla media nazionale, quasi il 13% è in affitto e il 46% in proprietà e affitto; il resto delle superfici è riconducibile a forme miste (compreso l’uso gratuito). Il ricorso dunque all’affitto totale o parziale ha rappresentato un elemento fondamentale nel processo di trasformazione delle aziende agricole e determinato nuove forme di aggregazione nella gestione della terra, che risultano rilevanti nel processo di ammodernamento e nel raggiungimento di maggiori livelli di produttività, in particolare in collina, mentre in pianura ciò si realizza nelle imprese in proprietà.

Figura 1 - Nord Ovest: variazioni intercensuarie aziende e Sau

Fonte: Istat, Censimento dell’agricoltura, 2010

Tabella 1 - Nord Ovest

Fonte: Istat, Censimento dell’agricoltura, 2010

Anche il ricambio generazionale dei conduttori, presente in tutti i territori, ha una forte influenza sull’efficienza aziendale. In queste regioni si rileva infatti la minore presenza di conduzioni anziane, superiori ai 59 anni, (43% e 28% della Sau) e la maggiore diffusione di imprenditori giovani, al di sotto dei 40 anni (13% e oltre il 18% della Sau), che risultano fortemente competitivi in pianura e collina.

Queste ristrutturazioni si ricollegano e consentono di comprendere le dinamiche in atto nel contoterzismo. Se la percentuale delle aziende che ricorre ai servizi esterni è in linea con il dato nazionale, la superficie utile lavorata aumenta notevolmente, soprattutto in pianura (oltre il 66% della Sau); le giornate lavorate per azienda aumentano in misura consistente in collina e soprattutto in montagna. L’affido di tutte le attività colturali ad attori esterni all’azienda presenta un’incidenza minore (circa 5% delle unità e poco più del 3% della Sau), percentuali che aumentano in pianura, ma in misura non consistente.

Dai dati censuari è impossibile definire in che misura il contoterzismo aumenta la competitività delle imprese, ma si può presumere che esista invece una complementarità soprattutto nelle aziende di maggiore dimensione.

Se si considerano le classi di superficie per le aziende che utilizzano apporti esterni, emergono con chiarezza le scelte imprenditoriali, in particolare in pianura, dove la percentuale di imprese che superano i 50 ettari è la più elevata nello scenario nazionale (quasi 8% e oltre il 30% di Sau di questo strato). Le unità fino a 10 ettari presentano invece un dato inferiore alla media (oltre il 17% delle unità e della Sau di questo gruppo).

Tra le attività apportate dai contoterzisti prevalgono le operazioni di raccolta, soprattutto in pianura (quasi il 42% della Sau).

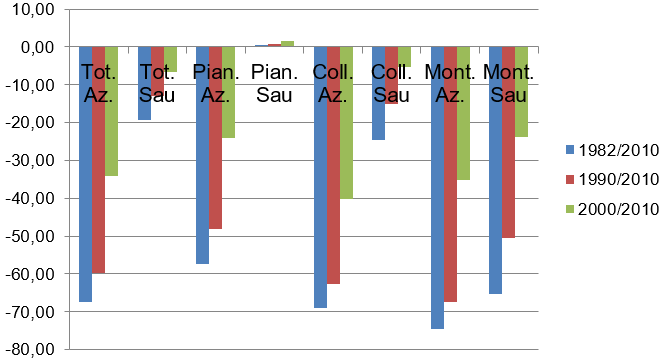

Nord Est

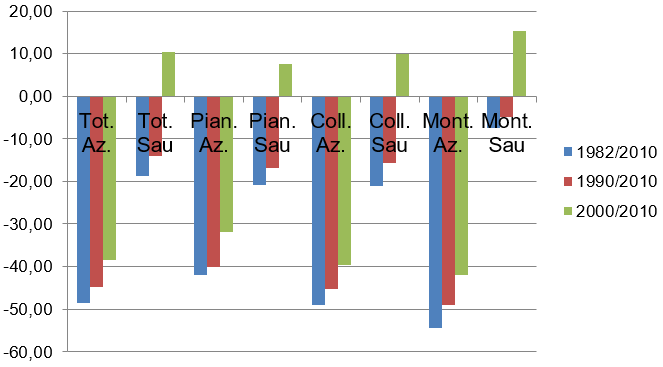

Anche in queste regioni, caratterizzate da una più ampia diffusione di aziende di modesta dimensione (9,8 ha di Sau in media), dal 2000 le superfici aziendali sono aumentate in linea con il resto del Nord (+25%), ma sulle ristrutturazioni aziendali hanno pesato, oltre la modesta base di partenza, altri fattori. Innanzitutto va rilevato il forte conflitto nell’uso delle risorse ancora in atto in tutte le zone altimetriche. Dal 1982 è stato sottratto all’agricoltura il 14% del suolo agricolo (Figura 2); se il dato è inferiore al Nord Ovest e se il calo è avvenuto in larga parte in collina e in montagna, va rilevato che in pianura la diminuzione prosegue anche nel decennio 2000-2010 (-5,5%). Il ricorso all’ampliamento delle superfici aziendali attraverso l’affitto totale o parziale è inoltre minore rispetto al Nord Ovest: quasi il 43% delle superfici sono in proprietà, circa il 10%% in affitto e il 34% in affitto/proprietà. Sono però le imprese esclusive in affitto a raggiungere più elevati livelli di produttività in pianura e in parte in collina.

Figura 2 - Nord Est: variazioni intercensuarie aziende e Sau

Fonte: Istat, Censimento dell’agricoltura, 2010

Soprattutto le conduzioni anziane (oltre il 52% delle unità e il 36% della Sau, nettamente superiori alla media nazionale) consentono di comprendere le dinamiche del contoterzismo soprattutto in pianura dove questi dati aumentano (40% della Sau). La presenza di giovani conduttori, in misura inferiore rispetto a quanto si rileva nelle regioni nord occidentali (poco meno del 9% e 13% della Sau), aumenta notevolmente la competitività aziendale, con una produttività per ettaro nettamente superiore alla media delle altre regioni del Nord e del Paese.

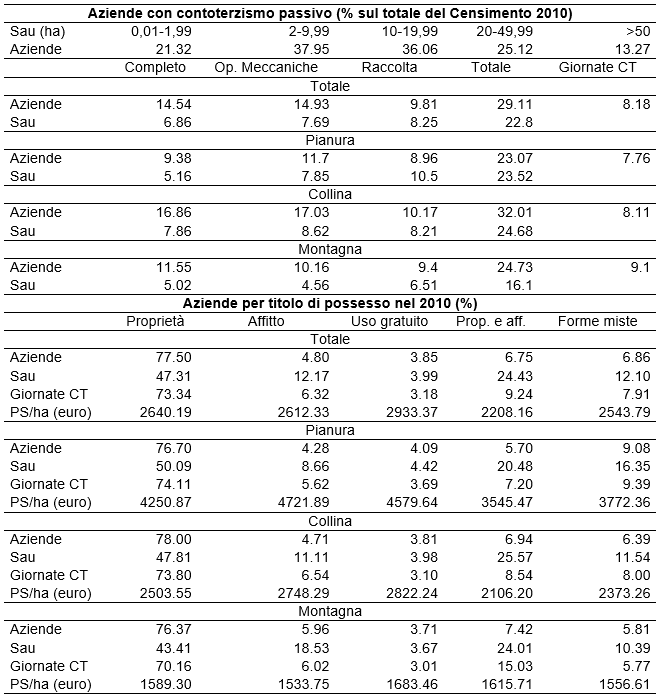

Nel Nord Est oltre il 55% delle aziende, con quasi il 62% della Sau regionale, ricorre all’esterno per una o più operazioni colturali, dato che aumenta soprattutto in pianura, con oltre il 75% delle aziende e 89% della Sau (Tabella 2). Le minori superfici aziendali comportano un minor numero di giornate per azienda (4,8). Soprattutto emerge la delega totale delle attività colturali a soggetti esterni soprattutto in pianura, dove il 10% della Sau è gestito esclusivamente dai contoterzisti. Per le attività svolte prevalgono le operazioni di raccolta sia in pianura che in collina.

Tabella 2 - Nord Est

Fonte: Istat, Censimento dell’agricoltura, 2010

Se si considerano le classi di ampiezza delle aziende con contoterzismo, si confermano le dinamiche prima accennate. In pianura le unità fino ai 10 ettari di Sau raggiungono il picco più elevato(oltre il 57% delle aziende e quasi il 25% della Sau di questo strato); meno numerose sono le imprese superiori ai 50 ettari, (appena poco più del 2% del gruppo), ma le superfici si allineano alle altre regioni settentrionali.

Centro

Soprattutto nelle regioni centrali l’ammodernamento aziendale non sembra ancora giunto al termine. Se dal 1982 le unità sono diminuite del 52% (Figura 3) e oltre un quinto delle superfici sono state sottratte al settore agricolo, nel decennio 2000 le aziende calano ancora del 40%, con una contrazione della Sau del 10%, più modesta in pianura. Preoccupante è dunque la situazione della collina e montagna appenniniche, dove la diminuzione della superficie agricola è stata più consistente e non sembra avere fine anche nel 2010. Le superfici utili rimangono tuttavia modeste (in media 8,7 ettari); quelle in proprietà occupano larga parte della Sau (49%), mentre l’ampliamento aziendale attraverso l’affitto parziale o totale è meno rilevante rispetto al Nord (22% e 12% rispettivamente). Diffuse sono invece le forme esclusive di uso gratuito o miste con proprietà e/o affitto (oltre il 16% della Sau). I migliori livelli produttivi si realizzano in pianura e in collina nelle imprese in affitto esclusivo o con ampliamenti a titolo gratuito.

In tutti i territori si rileva la più elevata presenza di conduzioni anziane (54% delle unità e quasi il 40% delle superfici utili). Alcuni processi di ricambio generazionale sono in atto soltanto in pianura, dove i giovani imprenditori raggiungono buoni livelli di produttività, tuttavia inferiori a quelli delle regioni settentrionali.

Figura 3 - Centro: variazioni intercensuarie aziende e Sau

Fonte: Istat, Censimento dell’agricoltura, 2010

Nelle regioni centrali il ruolo del contoterzismo può sembrare meno rilevante. Il numero delle aziende che utilizzano i servizi esterni è inferiore alla media nazionale (27%), ma le superfici lavorate si allineano alla media (32%), il che comporta che le giornate lavorate per azienda siano superiori (8,3). Soltanto il 6% delle unità e della Sau delega totalmente ai contoterzisti le attività aziendali. Tra operazioni prevalgono nettamente le attività di raccolta, soprattutto in collina (Tabella 3).

Tabella 3 - Centro

Fonte: Istat, Censimento dell’agricoltura, 2010

Se si considerano le classi di ampiezza delle unità che utilizzano il contoterzismo, il ricorso a servizi esterni aumenta soltanto nelle aree collinari nelle unità fino ai 10 ettari, mentre molto esiguo è il numero delle imprese maggiori di 50 ettari che ne fa ricorso (intorno al 1% del gruppo), sia in pianura sia in collina.

Sud

La lettura dei dati delle regioni del Mezzogiorno, dove ricade larga parte delle unità rilevate nei Censimenti dell’Agricoltura, mette in luce molte ombre. Da un lato il numero delle aziende diminuisce in minor misura rispetto al Centro (-36% dal 1982), con punte molto rilevanti in collina e soprattutto in montagna (-53%), accompagnate da una diminuzione delle superfici utili (circa un quinto del totale), che si arresta nel 2010 soltanto in pianura (Figura 4). Questi dati evidenziano lo stato di abbandono di larga parte dell’Appennino, con evidenti forti ripercussioni sotto un profilo di rischio idrogeologico. Le modeste superfici medie aziendali (5,1 ettari) raggiungono valori minimi in pianura (4 ha).

Figura 4 - Sud: variazioni intercensuarie aziende e Sau

Fonte: Istat, Censimento dell’agricoltura, 2010

La forma di possesso nettamente prevalente è quella in proprietà con oltre il 56% delle superfici utili, mentre l’affitto esclusivo e parziale occupa rispettivamente solo circa l’8% e il 17% della Sau; più diffuse sono invece le forme miste con uso gratuito (18% della Sau). Anche in questi territori i livelli di efficienza più elevati si raggiungono nelle aziende in affitto, mentre l’ampliamento delle dimensioni aziendali attraverso l’uso gratuito non sembra consentire un’organizzazione stabile nel tempo (Tabella 4).

Tabella 4 - Sud

Fonte: Istat, Censimento dell’agricoltura, 2010

Le conduzioni anziane e le superfici a loro disposizione sono in linea con la media nazionale, mentre la loro produttività per ettaro è sempre più bassa in tutte le aree altimetriche. Spicca il dato delle conduzioni giovani in pianura, che raggiungono livelli di efficienza produttiva più elevati rispetto al resto delle conduzioni giovani del paese.

Quasi il 29% delle aziende e della Sau, ricorre al contoterzismo, ma il dato medio nasconde alcune profonde differenze. Innanzitutto emerge il numero medio delle giornate lavorate per azienda (14,3), il più elevato del Paese. L’affidamento a terzi di tutte le operazioni colturali raggiunge punte massime in pianura, con quasi il 9% della Sau; del resto sono oltre un quinto le unità fino ai 10 ettari che usufruiscono di servizi. L’utilizzazione di contoterzisti è ampiamente diffusa anche in collina e soprattutto in montagna da parte di un’ampia quota delle aziende fino ai 10 ettari di Sau per le operazioni meccaniche e di raccolta. Differenti sono le dinamiche delle imprese di maggiori dimensioni: meno dell’1% ricorre al contoterzismo, percentuale che aumenta soltanto in pianura, dove comunque riguarda soltanto meno del 9% della Sau.

Le regioni insulari

Le dinamiche strutturali, produttive e sociali presentano naturalmente notevoli differenze nelle due principali isole: in Sardegna le marginalità agricole sono più rilevanti, mentre in ampie zone siciliane migliori sono le condizioni sotto un profilo produttivo ed economico. Queste disparità non si possono cogliere da un’analisi aggregata e ciò influisce in misura consistente anche nell’indagine sul ruolo del contoterzismo nei singoli contesti.

Dal 1982 il calo delle unità aziendali è stato di quasi il 50% (Figura 5), senza profonde differenze nelle singole zone altimetriche; anche le superfici utili in pianura e collina sono diminuite (quasi un quinto), in minor misura solo in montagna. Va tuttavia sottolineato che nel decennio 2000-2010, nelle aree di pianura la superficie utile aumenta (quasi 8%), in misura più consistente rispetto al resto del Paese. Si tratta evidentemente di contesti in cui si sono realizzate forme di integrazione dell'agricoltura con il resto del sistema economico.

Figura 5 - Isole: variazioni intercensuarie aziende e Sau

Fonte: Istat, Censimento dell’agricoltura, 2010

In queste regioni i processi di aggregazione nella gestione della terra attraverso l’affitto parziale o totale sono stati meno rilevanti: circa il 47% delle superfici sono in proprietà, il 12% in affitto e il 24% con forme miste di proprietà e affitto. In media la superficie utile è abbastanza elevata (9,1 ha), ma su questo dato influiscono soprattutto le ampie dimensioni delle aree montane (Tabella 5).

Tabella 5 - Isole

Fonte: Istat, Censimento dell’agricoltura, 2010

Circa il 29% delle aziende con 22% della Sau, ricorre ai servizi dei contoterzisti. Soprattutto in collina l’apporto esterno aumenta rispetto alla media, ma ciò risulta direttamente collegato all’affidamento completo delle operazioni colturali all’outsourcing. In queste regioni si rilevano infatti le percentuali più elevate nello scenario nazionale, con quasi il 15% delle unità e 7% della Sau. Se si considerano le classi di ampiezza aziendale, larga parte delle unità che usufruiscono dei servizi esterni sono di modesta dimensione, mentre meno dell’1% delle imprese che ricadono nello strato superiore ai 50 ettari ricorre all’esterno per le operazioni colturali.

Alcune conclusioni

L’analisi condotta, seppure con il limite di aver considerato le grandi aggregazioni territoriali, mette in luce come il contoterzismo si adatti di volta in volta alle singole realtà territoriali, accentuando per alcuni versi la forte eterogeneità dello scenario agricolo italiano.

Nelle aree più sviluppate del Paese, in particolare nelle regioni settentrionali, nelle imprese di più grande dimensione sembra emergere una tendenza a combinare le strategie di innovazione e a cercare un adattamento del contoterzismo alla gestione aziendale in cui comunque il controllo dei processi produttivi e l’accesso ai mercati rimane nelle mani dell’imprenditore. In altre parole l’impresa ricorre all’apporto del contoterzista per rispondere ad alcuni requisiti, quali la crescente domanda d’innovazione tecnologica per incrementare la propria efficienza produttiva, il mantenimento di una certa flessibilità in un mercato in continuo mutamento, ma anche la riduzione dei costi di produzione. Non a caso in queste aree i processi di aggregazione della terra sono segnati da un maggior ricorso all’affitto parziale o totale delle superfici agricole, il che non implica una minore presenza di contoterzismo.

Diverso è il caso delle imprese di più piccola dimensione, che caratterizzano larga parte del Mezzogiorno e delle Isole, ma anche alcune aree settentrionali, quali la pianura del Nord Est. Da un lato vi è una più consistente diffusione dell’affido completo di tutte le operazioni colturali e della gestione aziendale, spesso da parte di conduttori anziani, dall’altro vi è comunque un maggior apporto dei contoterzisti per una o più operazioni colturali nelle aziende di più piccola dimensione. Queste dinamiche, unite al minor ricorso all’affitto parziale o totale, implicano il mantenimento di un tessuto produttivo per alcuni aspetti fragile e meno competitivo, ma anche l’emergere di nuove figure imprenditoriali, in grado di gestire ampie quote di superfici agricole, con il rischio talvolta di omologazione produttiva e del paesaggio, ma anche di importanti riflessi sotto un profilo ambientale.

Senza negare il ruolo del contoterzismo nella diffusione dell’innovazione tecnologica nell’agricoltura italiana, della presenza di questa nuova imprenditorialità occorre comunque tenere presente nell’elaborazione degli interventi di politica agricola, quali le misure inerenti al ricambio generazionale e quelle rivolte a una maggiore mobilità del capitale fondiario.

Riferimenti bibliografici

-

Fanfani R. (2016), Presentazione del rapporto sul contoterzismo, Eima, Bologna

-

Fanfani R., Pecci F. (1989), Il contoterzismo nell’agricoltura italiana: aspetti generali e principali risultati dell’indagine sulle imprese terziste nella pianura padana, in Fanfani R. (a cura), Il contoterzismo nell’agricoltura italiana, Inea, Il Mulino, Bologna 1989

-

Longhitano D. (2017), Il contoterzismo, in Crea, Annuario dell’agricoltura italiana 2015, Roma. Pp. 146-151

-

Montresor E., F. Pecci (2013), L’articolazione strutturale, sociale ed economica dell’agricoltura italiana, Relazione al convegno Istat “L’agricoltura che cambia. Una lettura dei dati del Censimento”, Roma

-

Povellato A., Longhitano D., Bortolozzo D. (2013), “Affitto e contoterzismo tra complementarità e competizione”, in Agriregionieuropa, n. 33

-

Spinelli L., Fanfani R. (2012), “L’evoluzione delle aziende agricole attraverso cinquant’anni di Censimenti (1961-2010)”, in Agriregionieuropa, n. 31

- 1. Ciò era emerso anche dai risultati di una precedente indagine condotta in circa 400 imprese contoterziste della Valle padana. Mediamente ciascuna impresa del campione gestiva circa 40 ettari di Sau in forma integrale con punte di oltre 90 ettari nelle imprese di maggiori dimensioni (Fanfani, Pecci, 1989).

- 2. Con il termine outsourcing si fa riferimento al processo attraverso il quale un’azienda agricola instaura una relazione con un’impresa agromeccanica o con un’altra azienda agricola per lo svolgimento, attraverso l’impiego di macchine, di una o più operazioni colturali.

- 3. Alcuni dei dati esposti non trovano riscontro nelle tabelle presentate nel testo per l’esigenza da un lato di contenere la loro dimensione, dall’altro di esporre alcuni dati significativi. Lo studio è infatti parte di una più ampia analisi dei risultati del Censimento dell’Agricoltura del 2010, oggetto di precedenti pubblicazioni anche su questa stessa rivista, in particolare di Montresor, Pecci, 2013.

- 4. La fonte dei dati di tutte le tabelle contenute nel testo è: Istat, Censimento dell’agricoltura, 2010.