La Francia è il paese leader in Europa sia per produzione agricola che per superficie ed è uno dei principali esportatori di materie prime agricole nel mondo (Insee Première, 2015). Negli ultimi anni la Francia ha deciso di incoraggiare lo sviluppo di strumenti di gestione dei rischi agricoli, utilizzando gli strumenti offerti dalla politica agricola comune (Pac). Le riforme della Pac nel 2009 e nel 2014 hanno introdotto il cofinanziamento degli strumenti di gestione del rischio. La Francia ha utilizzato la possibilità fornita da tali strumenti per fornire un contributo pari al 65% dei premi, utilizzando i fondi del 1° pilastro della Pac.

La risultante delle scelte politiche effettuante in Francia è che oggi gli agricoltori francesi possono beneficiare di un ricco ventaglio di strumenti di gestione del rischio: un set di strumenti in crescita e che include politiche di assicurazione, i fondi comuni di investimento e forme di risparmio precauzionale.

Strumenti innovativi riguardano sia i fondi volti a coprire i rischi sanitari ed ambientali in agricoltura (Fmse - Fonds de Mutualizzazione des risques Sanitaires et Environnementaux)1, sia fondi volti a coprire rischi climatici. Per più di 50 anni, gli agricoltori francesi hanno beneficiato di un sistema di assicurazione che li ha coperti contro le calamità naturali; nel 2005, la riforma del settore delle assicurazioni e l'introduzione di nuove politiche di assicurazione del raccolto (multi-peril) hanno segnato la transizione ad un nuovo sistema di gestione del rischio.

Nonostante questo forte sviluppo, incoraggiato da livelli piuttosto elevati di sovvenzioni pubbliche, la partecipazione ad alcuni di questi vari strumenti rimane ad un livello basso (Enjolras e Sentis, 2011; Bardaji et al., 2016). Una problematica comune ad altri Paesi europei, primo fra tutti l'Italia (Enjolras et al., 2012; Santeramo et al., 2016).

A rendere ancor più problematico tale aspetto è la carenza di una specifica comprensione delle cause che spingono alla sottoscrizione di assicurazioni agricole, ovvero dei fattori che limitano la partecipazione. Tali considerazioni hanno portato alla creazione di una polizza di assicurazione di base, il "contrat socle", misurato non sulla necessità di risarcire le perdite, ma piuttosto sulla necessità di coprire diversi tipi di rischio e quindi di incrementare la stipula di contratti assicurativi da parte di un crescente numero di aziende.

L'attuale situazione attuale delle politiche di assicurazione in Francia

La compensazione delle perdite di raccolto ad opera di fondi pubblici nasce in Francia nel 1964: lo scopo del fondo era la copertura delle perdite in caso di calamità naturali ed il pagamento dei premi assicurativi era diviso in parti uguali tra il governo e gli agricoltori. Il mercato assicurativo è cresciuto poco per decenni, fin quando, a partire dal 2005 lo sviluppo del mercato delle assicurazioni private ha subito un notevole incremento: a partire dal 2005 infatti il governo francese ha deciso di sostenere il mercato assicurativo sovvenzionando il pagamento dei premi. Tuttavia, dal 2010, i rischi coperti dagli assicuratori sono stati esclusi dal fondo di compensazione pubblico (Fngra - Fonds National de Gestion des Risques en Agriculture). D'altra parte, i rischi climatici coperti dall'assicurazione del raccolto includono diverse tipologie di avversità: gelo, grandine, eccesso di precipitazioni, sovratemperatura, inondazioni, forti piogge, siccità e tempeste. Il sistema assicurativo prevede diverse possibilità di polizze assicurative:

- Assicurazione “Crop by crop”: Tutti gli appezzamenti di un'azienda assicurata devono essere inclusi nella polizza. Per ricevere il pagamento dell'indennizzo in caso di evento avverso, la perdita deve superare il 30% di una media storica (calcolata sugli ultimi tre anni o mediante media olimpica).

- Assicurazione ''At the farm level”: In tal caso, l'agricoltore assicura più di due colture che rappresentino almeno il 80% della superficie coltivata.

Tali politiche possono essere finanziate fino al 65%, ed in tal caso, il 75% del contributo è fornito dal Fondo europeo agricolo di garanzia (Feaga) e il 25% dal Fngra.

Per il periodo 2014-2020, la Francia ha colto l'occasione data dalla Commissione europea di trasferire i crediti legati alla gestione del rischio dal 1 ° al 2 ° pilastro. Questa scelta è stata motivata da una maggiore flessibilità possibile a seguito dello spostamento della forma di finanziamento. Infatti il 2° pilastro permette una pianificazione pluriennale, che garantisce maggiore flessibilità nell'utilizzo di strumenti di gestione del rischio.

Negli ultimi anni l'assicurazione agricola è cresciuta molto per le colture erbacee e, in misura minore, nel settore vitivinicolo ed ortofrutticolo (Figura 1), settori peculiari per quanto riguarda gli strumenti di gestione del rischio (Seccia et al., 2016). Negli ultimi anni, il tasso di partecipazione è aumentato solo leggermente. Ad esempio, nel 2013, le polizze di assicurazione del raccolto multi-peril sottoscritte in Francia sono state solo 75.833, come evidenziato dal programma nazionale di Gestione dei Rischi e di Assistenza Tecnica 2014-2020 (Pngrat).

Figura 1 - Evoluzione delle superficie assicurate in Francia

Field crops indica le colture di pieno campo, Wine-growing la viticoltura, Fruits e Vegetables indicano, rispettivamente frutta e vegetali.

Fonte: Ministero Francese dell’Agricoltura

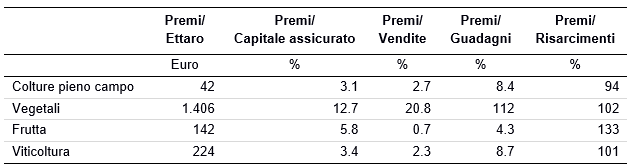

Il sistema di assicurazione in agricoltura presenta diverse problematiche che aiutano a spiegare la situazione attuale. In primo luogo, nel 2013 solo il 30,6% delle aree agricole coltivate è stato assicurato (27% nel 2010). Una seconda criticità risiede nel rapporto tra premi e sinistri, rapporto sbilanciato sin dal 2005 ed ancor più sbilanciato negli ultimi anni. La terza criticità risulta il notevole costo delle polizze rispetto alle capacità finanziarie del settore agricolo (Tabella 1).

Tabella 1 - Mercato assicurativo francese

Fonte: Ministero Francese dell'Agricoltura (Pngrat)

Sviluppo di una polizza di assicurazione di base delle colture, il "contrat socle”

Per superare le limitazioni sopra esposte una soluzione che viene generalmente adottata è quello di sviluppare una notevole gamma di polizze assicurative. Ad esempio, negli Stati Uniti è stata progressivamente ampliata la gamma di assicurazione disponibili e le garanzie offerte (Glauber, 2014). Un'estensione “naturale” del programma assicurativo esistente sarebbe quindi la copertura di rischio di prezzo, attraverso l'introduzione di assicurazioni del reddito. Questa soluzione non è stata adottata per due motivi principali. Il primo è il costo dei sussidi per il governo, che sarebbe stato almeno cinque volte superiore ai costi del programma attualmente in vigore in Francia. La seconda motivazione è che non vi è alcuna garanzia che la partecipazione sarebbe aumentata con l'introduzione di nuove polizze di assicurazione sul reddito.

Per queste ragioni, il governo francese, sentiti sindacati e compagnie assicurative, ha deciso di operare un cambiamento strategico a partire dal 2013. Invece di sviluppare prodotti più complessi, l'obiettivo principale delle politiche pubbliche è stato di coprire il numero massimo di aziende agricole ad un costo inferiore per gli agricoltori e il governo. Lo strumento di questa politica è una politica di assicurazione del raccolto di nuova struttura denominata "contrat socle": essa fornisce una sorta di garanzia di base contro shock climatici, concentrandosi sulle rese. Diversamente da quanto previsto in altri Paesi, il principio è quello di aumentare in modo significativo la partecipazione degli agricoltori al sistema di assicurazione del raccolto, diminuendo così l'importo dei premi e la copertura finanziaria ad opera del governo.

In particolare, al posto di compensazioni basate sul valore medio di vendita delle produzioni, il "contrat socle" fa riferimento soltanto ai costi di produzione. In tal modo non si compensa il valore di vendita della produzione, ma piuttosto si aiuta l'agricoltore, in caso di eventi negativi, a riprendere l'attività e quindi iniziare il nuovo ciclo produttivo. In pratica, premio e indennità sono calcolate per ciascuna coltura e per ciascuna localizzazione geografica così da ottenere valori “equi”. A partire dal 2012, la politica è stata migliorata in collaborazione con tutti i soggetti pubblici e privati: la politica è entrata in vigore a partire da gennaio 2016. Quattro i settori principalmente interessati: viticoltura, colture erbacee, pascoli e fruttiferi.

La struttura standard di un "contrat socle" è la seguente (Tabella 2):

- Un primo livello copre solo le perdite di produzione (costi fissi e variabili). I costi di produzione sono determinati mediante una griglia, fissata ogni anno da esperti, e convalidata su scala nazionale. Il primo livello non assicura nessuna garanzia su rese e prezzi di vendita. La soglia per il risarcimento è al 30% delle perdite. Il primo livello è sovvenzionato a un tasso del 65%.

- Il secondo livello di copertura prevede il reintegro delle perdite di rendimento. Questo livello può essere personalizzato, ma i sussidi sono limitati ad un tasso del 45%. Gli agricoltori possono quindi trovare una copertura simile alla situazione pre-2016 e alle politiche di assicurazione del raccolto comuni per la protezione dei rendimenti.

- Il terzo livello propone garanzie supplementari, quale la protezione delle oscillazioni dei prezzi o assicurazioni contro perdita della qualità del prodotto. Questo livello non beneficia di alcuna sovvenzione.

Tabella 2 - La struttura del "contrat socle"

Fonte: Nostra Elaborazione

Secondo alcune simulazioni operate da operatori del mercato assicurativo, il premio assicurativo per un “contrat socle” di primo livello per una coltura di pieno campo si aggira intorno ai 28 euro per ettaro; il premio assicurativo sarebbe pari a circa 36 euro per ettaro per il secondo livello. Tuttavia il premio sarebbe solo 10 euro per ettaro a seguito delle sovvenzioni introdotte dal governo.

Conclusioni: vincere la sfida della gestione del rischio in Francia

Durante il suo primo anno di attività la nuova polizza di assicurazione di base non ha fatto registrare una maggiore partecipazione degli agricoltori. Tuttavia, a causa delle gravi inondazioni e delle grandinate durante l'estate 2016 si prevede che migliaia di agricoltori si troveranno in carenza di liquidità, e quindi dovranno ripensare alle strategie di gestione del rischio. Il “contrat socle” potrà quindi essere uno strumento utile per favorire la copertura dei rischi in agricoltura. In futuro, se sia il governo che gli assicuratori vorranno aumentare la partecipazione (l’obiettivo per la partecipazione è fissato al 70% delle aziende), strumenti quali il “contrat socle” dovranno essere fortemente promossi. L'estensione del campo di applicazione delle polizze assicurative presuppone di aumentare i finanziamenti pubblici, una sfida difficile per un paese come la Francia, che ha bisogno di ripristinare gli equilibri di bilancio. In questa situazione proporre, sviluppare ed affermare strumenti innovativi per la gestione dei rischi è forse l'unica strada percorribile.

Riferimenti bibliografici

-

Bardají I., Garrido A., Blanco I., Felis A., Sumpsi J.-M., García-Azcárate T., Enjolras G. and Capitanio F. (2016), "State of Play of Risk Management Tools Implemented by Member States During the Period 2014-2020: National and European Frameworks", Report for the European Parliament, 146 pages

-

Enjolras G. and Sentis P. (2011), "Crop insurance policies and purchases in France", Agricultural Economics, 42(4): 475-486

-

Enjolras G., Capitanio F. and Adinolfi F. (2012), "The demand for crop insurance: Combined approaches for France and Italy", Agricultural Economics Review, 13(2): 5-22

-

Glauber J.W. (2013), “The Growth of the Federal Crop Insurance Program, 1990–2011,” American. Journal of Agricultural Economics, 95(2): 482–488

-

Insee Première (2015), "L’agriculture en 2014 en France et en Europe", n°1560, 4 pages

-

Santeramo, F.G., Goodwin, B.K., Adinolfi, F., Capitanio, F. (2016), "Farmer Participation, Entry and Exit decisions in the Italian Crop Insurance Program", Journal of Agricultural Economics. 67(3)

-

Seccia, A., Santeramo, F. G., Nardone, G. (2016). Risk management in wine industry: A review of the literature. In Bio Web of Conferences (Vol. 7, p. 03014). Edp Sciences

- 1. Il fondo prevede partecipazione obbligatoria; creato nel 2012, è cresciuto notevolmente negli ultimi anni.