Introduzione

Nonostante la rilevanza del problema, in Italia c’è una sostanziale mancanza di studi sistematici sulla gestione del rischio di prezzo nelle filiere agroalimentari (una eccezione è Revoredo-Giha e Zuppiroli, 2014). Questo lavoro nasce nell’ambito di un’azione di trasferimento di conoscenze scientifiche volta a supportare la redazione di un contratto di filiera tra un panificatore e gli agricoltori produttori di grano tenero. Lo studio è indirizzato principalmente allo studio delle possibili modalità di gestione del rischio di prezzo nell’ambito della filiera. E’ questo un tema sempre più rilevante soprattutto in seguito alla riforma della Pac che, smantellando progressivamente le misure di protezione commerciale e disaccoppiando il sostegno al reddito, ha visto negli ultimi anni un aumento sostanziale della volatilità dei prezzi nei mercati UE che ora sono collegati ai mercati internazionali e ne seguono le alterne vicende. Inoltre, le forti oscillazioni dei prezzi dei cereali avvenute negli ultimi anni hanno posto in maniera rilevante il problema della gestione del rischio di prezzo per le aziende cerealicole.

Gli operatori della filiera del grano panificabile presentano interessi e obiettivi diversi per la gestione del rischio. Per esempio, gli agricoltori fronteggiano, oltre al rischio di prezzo anche il rischio di resa ed hanno interesse a fissare il prezzo del grano al livello più alto possibile. L’industria molitoria e panificatoria, al contrario, non fronteggia un rischio di resa, piuttosto può essere suscettibile ad un rischio di approvvigionamento in fasi di mercato sottile e fronteggia anch’essa il rischio di prezzo. Il suo interesse è garantirsi approvvigionamenti di una data qualità al prezzo più basso possibile.

In questo studio si prendono in analisi diversi aspetti relativi ai contratti forward (firmati tra i produttori di cereali e l’industria agroalimentare) nella filiera cerealicola, ed in particolare alcuni aspetti relativi allo strumento di copertura del rischio dell’hedging.

L’articolo è strutturato in 4 sezioni: la sezione 1 definisce l’hedging e la sua rilevanza nel contesto di copertura del rischio in una filiera cerealicola; la sezione 2 tratta la stima di un hedging ratio ottimale secondo il modello di Myer e Thompson; la sezione 3 simula gli effetti di un determinato hedging scheme sottoscritto nella filiera cerealicola; nella sezione 4 si stima il grado ottimale di copertura del rischio nel medio lungo-periodo; seguono alcuni commenti conclusivi.

Cos’è l’hedging

Con il termine hedging, in senso generale, si intende l’apertura di una posizione di investimento con lo scopo di controbilanciare perdite o guadagni potenziali ritraibili da un investimento parallelo con movimenti di prezzo simili, ossia sufficientemente correlati. L’hedging dei prezzi delle merci agricole attraverso i contratti futures è spesso indicato come uno strumento per la gestione del rischio prezzo da parte di agricoltori, grossisti e trasformatori (Revoredo-Giha e Zuppiroli, 2014).

Gli operatori aprono posizioni sul mercato futures per minimizzare la variabilità del proprio portafoglio prendendo posizioni opposte sul mercato futures e su quello fisico. Ovviamente le strategie di hedging variano con l’agente economico considerato. L’agricoltore è sempre necessariamente lungo (cioè acquisisce tramite la produzione) sul mercato fisico all’inizio della campagna produttiva e ha un orizzonte operativo di 10-11 mesi (da settembre a giugno-luglio). Viceversa, questi vincoli non si osservano necessariamente per i grossisti o i trasformatori che sono proprio le controparti commerciali degli agricoltori.

Generalmente, l’attività di hedging si effettua tra prezzi spot e futures della stessa merce (per esempio, prezzo spot del grano tenero fino sul mercato di Bologna e prezzo future del grano tenero quotato sul mercato Euronext a Parigi (Francia)). Vi sono anche attività di cross-hedging: quest’ultimo può essere definito come l’apertura di una posizione di investimento con lo scopo di controbilanciare perdite o guadagni potenziali ritraibili da un investimento in un bene differente con movimenti di prezzo simili, ossia sufficientemente correlati (vd. Esposti e Listorti, 2013, per correlazione tra i prezzi dei vari cereali).

Quindi perché la copertura del rischio sia efficace è necessario che i movimenti del prezzo spot e del prezzo future siano correlati (idealmente paralleli). Un altro modo di esprimere questo punto fondamentale è definire l’hedging come lo scambio del rischio prezzo con il rischio base (differenza tra prezzo cash e prezzo futures). Quando la base è costante i movimenti dei prezzi sono paralleli1 ed è possibile controbilanciare le perdite o i guadagni sulla posizione nel mercato fisico con variazioni uguali ma di segno opposto nella posizione sul mercato future. A tal proposito nella figura 1 viene riportato l’andamento della differenza tra il prezzo Grano Tenero Fino sulla piazza di Bologna per il prezzo spot domestico e il prezzo del Milling Wheat (prima scadenza) sulla borsa di Parigi per i futures (uno dei contratti futures più vicini, come qualità merceologica e distanza fisica, al mercato spot italiano).

Figura 1 - Base (FI_BOt-Euronextt)

Ns elaborazione su dati Ismea e Bloomberg

Le osservazioni vanno dal gennaio del 2000 al novembre del 2012. La base non è molto stabile oscillando da un minimo negativo di 40 €/ton ad un massimo di 66 €/ton con una media per il periodo 2000-2012 di circa 21 €/ton. La possibilità di usare questo future per coprire il rischio prezzo del grano italiano deve quindi essere verificata empiricamente.

L’optimal hedging ratio statico di Myers e Thompson

Il calcolo dell’optimal hedge ratio si definisce come la quota di contratti futures sulle transazioni cash che massimizza una qualche funzione obiettivo relativa ad un portafoglio misto contenente posizioni sul mercato fisico e sul mercato cartaceo (dei futures).

Il profitto al tempo t di un agente che prende posizioni sui due mercati al tempo t-1 è dato da:

![]()

dove qt-1 è la posizione sul mercato fisico al tempo t-1, pt il prezzo della merce al tempo t, f è la quotazione del futures per qualche scadenza successiva a t e bt-1 è la posizione short, ovvero le vendite sul mercato dei futures. Nel framework media varianza l’agente massimizzerà una funzione della media e della varianza del profitto condizionatamente all’informazione Xt-1 disponibile al tempo t-1:

Quando il mercato dei futures non è distorto l’optimal hedge ratio r è dato semplicemente dal rapporto tra la covarianza tra il prezzo spot ed il prezzo futures e la varianza del prezzo futures

Myers e Thompson (1989) dimostrano che uno stimatore generalizzato di r può essere ottenuto regredendo le variazioni del prezzo spot su una costante, variazioni del prezzo futures e ritardi di queste due variabili. Il coefficiente della variazione del prezzo futures δ è uno stimatore di r sotto la restrizione di radici unitarie sia per ft sia per pt:

![]()

Una stima del modello (con aggiunta di 14 ritardi per i prezzi) è stato stimato per il prezzo spot Fino Bologna e per il future scambiato al Euronext di Parigi.

I risultati indicano un optimal hedge ratio del 14%. Ogni 100 tonnellate di acquisti sul mercato fisico è consigliabile vendere un contratto future per 14 tonnellate. Ovviamente l’indicazione è valida per orizzonti temporali del trade di una settimana. Il valore è abbastanza basso come diretta conseguenza della forte variabilità della base che non permette di coprire in maniera efficace il rischio prezzo.

Tuttavia occorre tenere presente che l’optimal hedging ratio per questo orizzonte temporale non necessariamente è uguale a quello relativo a periodo più lunghi come quelli ipotizzati nel seguente paragrafo.

Simulazione ex post dell’attività di hedging

Come accennato nell’introduzione, gli operatori della filiera del grano panificabile presentano interessi e obiettivi diversi per la gestione del rischio. Si può ipotizzare che, a livello di filiera, l’industria offra contratti a termine per garantirsi gli approvvigionamenti di materia prima (eventualmente di determinata qualità) e che quindi gli strumenti di copertura del rischio siano:

- per gli agricoltori, i contratti a termine offerti dall’industria

- per l’industria, i contratti futures scambiati nei mercati.

Per le loro dimensioni, la gestione del rischio tramite il ricorso ai contratti futures non è un ‘opzione praticabile per gran parte degli agricoltori. Si ricordi che il contratto futures del Euronext prevede una dimensione minima del lotto pari a 35 tonnellate o multipli. Per gli agricoltori la possibilità di gestire il rischio si limita quindi all’adesione a forme contrattuali gestite dall’industria. Si tratta di contratti a termine firmati all’inizio della stagione produttiva (ottobre-novembre) con i quali l’agricoltore si impegna a consegnare una certa quantità di grano di determinata varietà e qualità al raccolto (giugno) ed il prezzo è stabilito attraverso vari meccanismi fra i quali il più semplice è la fissazione del prezzo stesso ad inizio campagna ad un livello tale da coprire i costi di produzione.

Per mettere in luce il possibile impatto dell’attività di hedging nella filiera cerealicola, di seguito riportiamo i risultati di una simulazione ex post degli effetti di un determinato hedging scheme in modo da quantificare i costi e ricavi supportati da un ipotetico commodity board (o industria agroalimentare) che vende futures a novembre e chiude le posizioni a giugno a fronte di sottoscrizione di contratti a termine con gli agricoltori.

Nella simulazione si ipotizza un hedging scheme in un mercato domestico, per cui il commodity board offre un contratto forward ai produttori domestici coprendosi sul mercato internazionale dei futures.

Prendendo spunto dal lavoro di Zant (2001), il profitto del board è formalizzato come segue:

![]()

dove yt è il profitto del board al tempo t, bt-1 rappresenta le vendite futures in quantità e qt gli acquisti sul mercato fisico al tempo t-1, Pft,t è il prezzo futures a scadenza del contratto al tempo t, Pft,t-1 è il prezzo del futures al tempo t-1, pfw,t-1 è il prezzo del contratto forward al tempo t-1, pt è il prezzo spot sul mercato domestico al tempo t.

Il prezzo del contratto forward offerto dal board al produttore è assunto uguale al prezzo futures per ogni t

![]()

La prima parte dell’equazione (1), bt-1 * (Pft,t-1 - Pft,t), rappresenta le transazioni sul mercato dei futures: il board guadagna se il prezzo a scadenza del contratto futures è minore del prezzo attuale (al tempo t-1) infatti il board vende contratti futures al tempo t-1 ad un dato prezzo e li chiude (ricomprandone per eguali quantità) al tempo t ad un prezzo più basso. La seconda parte, qt-1 * (Pft,t-1 - pt), rappresenta le transazioni fisiche sul mercato domestico: qui il board compra merce fisica al tempo t-1 e la rivende successivamente, ovviamente l’operazione sul mercato fisico genera un profitto solo se i prezzi salgono. Ovviamente il board avrà profitti pari a zero se si verificano le seguenti condizioni: 1)i volumi sul mercato fisico sono uguali ai volumi sul mercato future, 2) i prezzi spot si muovono parallelamente ai prezzi sul mercato futures.

I prezzi presi in esame per la simulazione sono il prezzo del Milling Wheat (prima scadenza) sulla borsa di Parigi per i futures (e forward) e il prezzo relativo al Grano Tenero Fino sulla piazza di Bologna per il prezzo spot domestico. Le osservazioni vanno dal gennaio del 2000 al novembre del 20122.

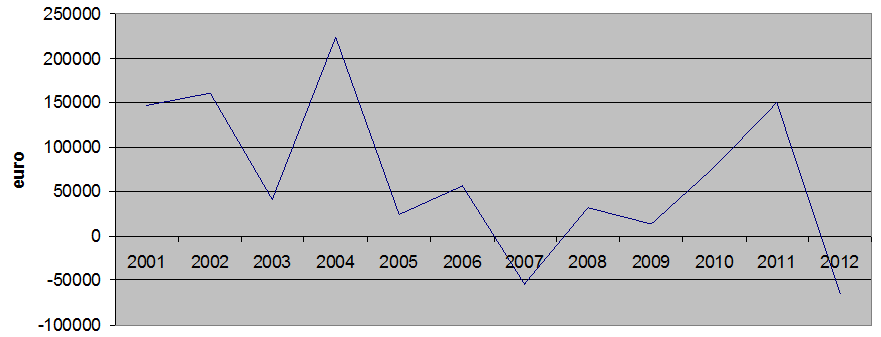

La figura 2 mostra i profitti registrati dal board secondo l’hedging scheme nel periodo 2000-20123: i profitti sono positivi nei primi anni, ma con l’inizio delle turbolenze sul mercato internazionale dei cereali l’andamento dei profitti diventa molto più instabile, raggiungendo un picco negativo nel 2007 per poi risalire fino al 2011 e crollare nel 2012.

Figura 2 - Profitti del commodity board (aggregato)

Fonte: nostra elaborazione da dati Ismea e Bloomberg

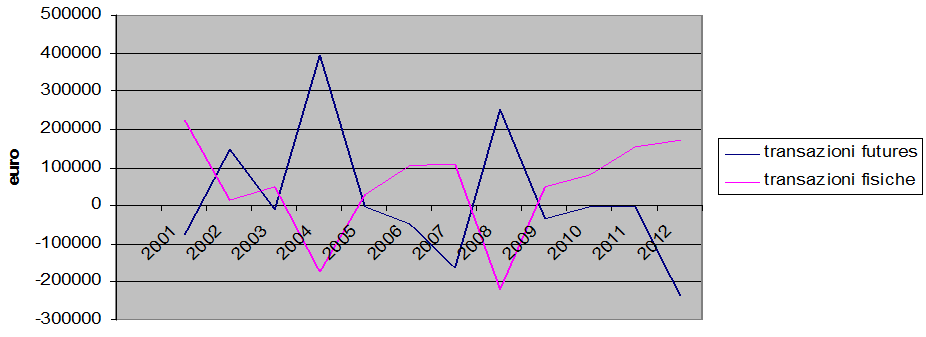

Nella figura 3 il reddito aggregato è stato diviso tra transazioni di sul mercato dei futures e transazioni fisiche sul mercato domestico.

Figura 3 - Profitti del commodity board (separato)

Fonte: nostra elaborazione da dati Ismea e Bloomberg

I grafici confermano lo scopo generale dell’hedging scheme: perdite o profitti derivanti da transazioni fisiche sono (per lo meno in gran parte) bilanciati da profitti o perdite derivanti da transazioni sul mercato dei futures. È particolarmente interessante notare che le transazioni di futures hanno un andamento più variabile rispetto alle transazioni fisiche.

Complessivamente nel periodo 2000-2012 il board beneficia di un surplus pari circa a €67.489. Il pareggio di bilancio, invece, si otterrebbe qualora il board offrisse agli agricoltori, per tutto il periodo preso in esame, un prezzo forward incrementato del 5.12% rispetto al prezzo del futures.

Tale simulazione, quindi, ci permette di vedere ex post gli effetti di hedging scheme confermando l’obiettivo principale di tale schema: controbilanciare perdite o guadagni potenziali ritraibili da un investimento parallelo, dimostrandosi strumento per la gestione del rischio di prezzo.

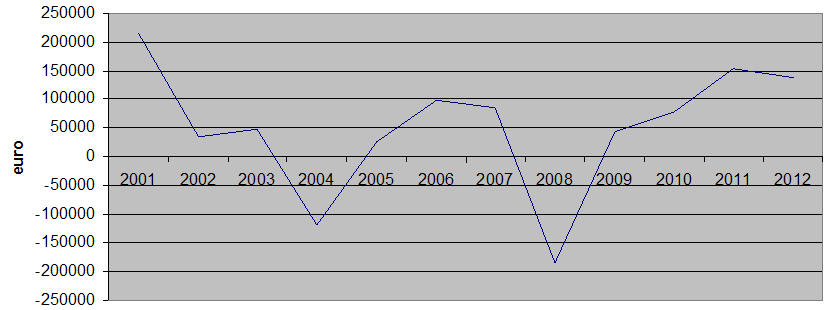

E’ interessante esaminare cosa succede se si applicano hedging ratio diverse dal 100%. Se simuliamo il profitto del board con un hedging pari al 14% (l’optimal hedging ratio statico ottenuto nella sezione 3), vediamo che l’andamento dei profitti è profondamente diverso da quello ottenuto nella figura 2. In particolare si nota che, nel primo caso, le perdite sono più contenute rispetto al caso di un hedging pari al 14%.

Figura 4 - Profitti del commodity board (aggregato) – Ohr 14%

Fonte: nostra elaborazione da dati Ismea e Bloomberg

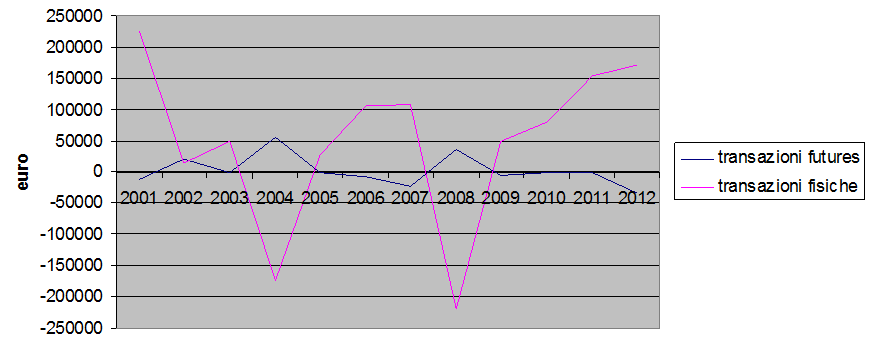

Figura 5 - Profitti del commodity board (separato) – Ohr 14%

Fonte: nostra elaborazione da dati Ismea e Bloomberg

La tabella 1 riporta media e deviazione standard del profitto del board con diversi livelli di hedging. Il profitto maggiore il board lo ottiene con un hedging pari al 100% (detto naive hedging), mentre senza hedging scheme il profitto medio si riduce del 27%. Inoltre senza hedging sia ha una variabilità dei profitti più alta.

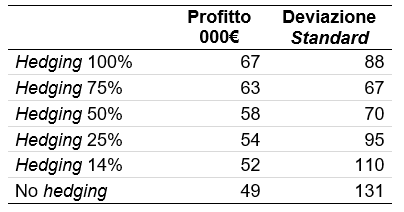

Tabella 1 - Profitti dell’industria agroalimentare

Fonte: nostra elaborazione da dati Ismea e Bloomberg

Grado Ottimale di copertura del rischio nel medio lungo-periodo

Come si è visto nel paragrafo precedente, l’optimal hedging ratio per brevi periodi (ad esempio, una settimana) non è necessariamente uguale all’optimal hedging ratio per orizzonti temporali più lunghi (si veda anche Stefani e Tiberti (2015)).

Un’analisi aggiuntiva della relazione tra i prezzi del grano fino rilevato sulla piazza di Bologna e il prezzo del contratto future sul grano tenero alla borsa Matif di Parigi ha permesso di stimare l’ottimo grado di copertura del rischio di posizioni lunghe (acquisto) sul mercato fisico con posizioni corte sul mercato future (vendita). Abbiamo utilizzato ancora una volta l’equazione di Myer e Thompson riportata nella sezione 2 ma questa volta le variazioni di prezzo erano sono state calcolate su periodi più lunghi. Utilizzare variazioni sul prezzo di 5, 10 o 20 periodi prima, tuttavia, comporta alcuni problemi: se abbiamo a disposizione una seri di 100 osservazioni possiamo calcolare 99 variazioni sul prezzo del periodo precedente ma solo 10 variazioni, dette non overlapping, su intervalli di 10 periodi: (p10-p0), (p20-p10), (p30-p20) etc.. La conseguenza è che per orizzonti di hedging lunghi abbiamo troppo poche osservazioni per effettuare una stima efficiente. Una soluzione è quella di utilizzare variazioni dei prezzi sovrapposte (dette overlapping). Nel caso di un orizzonte di 10 periodi le variazioni overlapping sono del tipo: (p10-p0), (p11-p1), (p12-p2), etc.

È importante notare, a questo punto, che esiste un trade-off tra l’utilizzo di osservazioni overlapping e non overlapping (Kellard et al., 1999): nel primo caso si avrà un’adeguata numerosità del campione con l’aumentare dell’orizzonte di hedging, ma si determinerà un processo di autocorrelazione nei residui Ols; nel caso si utilizzino osservazioni non-overlapping, si avrà invece una marcata riduzione del campione pur non compromettendo la validità dei residui Ols.

Figura 6 – Optimal hedging ratio per differenti orizzonti temporali: overlapping vs non-overlapping

Ns elaborazione su dati Ismea e Bloomberg

I grafici riportano in ascissa la lunghezza del periodo a cui si riferisce la copertura del rischio ed in ordinate il grado ottimale di copertura le barre verticali sono una misura dell’incertezza della stima.

Un apposito studio originale realizzato a margine dell’attività di un Pif del Piano di Sviluppo Rurale della Toscana (Stefani e Tiberti, 2015) ha dimostrato, con un esercizio di simulazione a partire da un ipotetico processo di generazione dei dati, che la stima ottimale è quella ottenuta utilizzando variazioni dei prezzi sovrapposte (overlapping) riportata nel grafico di sinistra e implementando una semplice regressione delle variazioni (rispetto al prezzo di sei mesi precedenti) del prezzo spot sulle variazioni del prezzo future:

![]()

Il grado ottimale di copertura è indicato dal valore del coefficiente beta. Stranamente la letteratura sull’argomento non aveva preso in considerazione questa soluzione, forse perché ritenuta troppo semplice (Stefani e Tiberti, 2015). Si noti che in questo caso l’autocorrelazione dei residui dell’equazione di Myers e Thompson non deriva da un ‘errata specificazione della stessa ma dal processo stesso di generazione dei dati e può essere controllata usando un apposito stimatore per gli standard error.

Per orizzonti di 24 settimane (circa 6 mesi) ovvero utilizzando variazione di prezzi sull’intervallo di 24 settimane, comparabili con la durata dei contratti a termine previsti nella sezione precedente, il grado ottimale di copertura del rischio è di poco superiore all’80%. Un dato in linea con quello ottenuto dalla simulazione storica dei margini dell’ipotetico commodity board. Questo implica che se si emettono contratti a termine di acquisto per 100.000 euro allora, vendendo contratti future per 80.000 Euro il portafoglio avrà varianza minima e stabilizzerà il valore del grano acquistato valutato ai prezzi di mercato. Ogni variazione verso l’alto dei prezzi del grano che aumenta il valore delle quantità acquistate sarà controbilanciata dalla perdita di valore dei contratti future e viceversa nel caso di calo dei prezzi.

Conclusioni

Con il termine hedging, in senso generale, si intende l’apertura di una posizione di investimento con lo scopo di controbilanciare perdite o guadagni potenziali ritraibili da un investimento parallelo. L’hedging dei prezzi delle merci agricole attraverso i contratti futures è spesso indicato come uno strumento per la gestione del rischio prezzo da parte di agricoltori, grossisti e trasformatori.

Generalmente, l’attività di hedging si effettua tra prezzi spot e futures della stessa merce come nel caso qui esaminato del prezzo spot del grano tenero fino sul mercato di Bologna e del prezzo future del grano tenero quotato sul mercato Euronext a Parigi.

Non vi sono dati attendibili disponibili sull’utilizzo di futures su mercati Euronext da parte delle aziende agroalimentari italiane. In particolare per la filiera del grano duro, nonostante la recente creazione del mercato Agrex, il volume di transazioni scambiate pare decisamente ridotto. Questo può essere dovuto al fatto che il mercato è particolarmente sottile, ai costi di transazione e alla presenza di poche istituzioni di intermediazione finanziaria professionali.

Nonostante queste limitazioni, come dimostrato da Revoredo-Giha e Zuppiroli (2014), l’utilizzo dei futures rimane uno strumento valido di copertura del rischio da oscillazioni di prezzo, per lo meno nel mercato europeo. Riteniamo, quindi, che la riproposizione della semplice formula di Myers e Thompson anche per orizzonti di hedging lunghi possa fornire importanti ed utili indicazioni per l’utilizzo dei futures come strumento di riduzione del rischio per la filiera del grano duro in Italia attraverso la pratica dell’hedging sui mercati futures francesi.

Pur in assenza di contratti specifici per l’Italia, l’utilizzo di contratti futures potrebbe fornire un contributo non marginale alla riduzione della variabilità dei risultati economici degli operatori della filiera cerealicola soprattutto in periodi di forte turbolenza del mercato e per periodi medio-lunghi.

Riferimenti bibliografici

-

Esposti R., Listorti G. (2013), Agricultural price transmission across space and commodities during price bubbles. Agricultural Economics, 44, 125–139

-

Ghosh A. (1995), The Hedging Effectiveness of ECU Futures Contracts: Forecasting Evidence from an Error Correction Model. Financial Review, 30, 567-581

-

Kellard N., Newbold P., Rayner T., Ennew C. (1999), The Relative Efficiency of Commodity Futures Markets. The Journal of Futures Markets, 19(4), 413-32

-

Myers R.J., Thompson S.R. (1989), Generalized Optimal Hedge Ratio Estimation. American Journal of Agricultural Economics, 71, 858-868

-

Revoredo-Giha C., Zuppiroli M. (2014), Commodity futures markets: are they an effective price risk management tool for the European wheat supply chain? Bio-based and Applied Economics, 3, 237–255

-

Santeramo F.G. (2015), Price transmission in the European tomatoes and cauliflowers sectors, Agribusiness: an International Journal, 31(3), 399–413

-

Stefani G., Tiberti M. (2013), La Stima dei Costi di Produzione del Grano Tenero, Università di Firenze, mimeo

-

Stefani G., Tiberti M. (2015), Multiperiod Optimal Hedging Ratios: Methodological Aspects and Application to a Wheat Market, European Review of Agricultural Economics, 43(3)

-

Zant, W. (2001). Hedging Price Risks of Farmers by Commodity Boards: A simulation Applied to the Indian Natural Rubber Market, World Development, 29(4), 691-710

- 1. Esistono punti di contatto tra la letteratura che studia la trasmissione del prezzo fra mercati diversi (si veda per esempio: Listorti e Esposti, 2013; Santeramo, 2015) e quella sull’hedging: una trasmissione del prezzo perfetta o comunque consistente tra mercato spot e il mercato dei futures è il presupposto per utilizzare questi ultimi come strumenti per la gestione del rischio (Stefani e Tiberti, 2013).

- 2. Il commodity board che vende futures a novembre e chiude le posizioni a giugno a fronte di sottoscrizione di contratti a termine con gli agricoltori.

- 3. Il volume delle transazioni totale è a pari a 80.210 quintali all’anno pari al volume lavorato da un ipotetico panificio industriale.