Introduzione

Come noto, la maggior parte del sostegno fornito agli agricoltori europei dalla Politica agricola comune (Pac), è apportato mediante pagamenti diretti (Pd). Questi rappresentano circa il 77% delle sovvenzioni erogate dalla Pac (Oecd 2014) e rappresentano circa il 30% del reddito agricolo (European Commission 2011).

I pagamenti diretti hanno come principale obiettivo quello di aumentare il reddito medio degli agricoltori. Tuttavia essi hanno anche l’effetto di stabilizzarlo (cioè ne riducono la variabilità nel corso del tempo) poiché rappresentano una fonte di reddito non legata alle fluttuazioni del mercato e delle produzioni (Cafiero et al. 2007; El Benni et al. 2012; Enjolras et al. 2014).

La stabilizzazione dei redditi è un importante obiettivo delle politiche agricole sia perché la variabilità del reddito delle famiglie agricole supera di molto quella di tutte le altre famiglie (Mishra et al. 2002), sia perché l'instabilità del reddito influenza il benessere e le decisioni degli agricoltori, la loro capacità di espandere l’attività e ripagare i debiti contratti. Inoltre tale instabilità causa ripercussioni sulle imprese agroalimentari, sui creditori e sulle aree rurali in generale (Mishra, Sandretto 2002).

Questo lavoro, che è un estratto di un paper recentemente pubblicato su Afe1 ha l’obiettivo di verificare quanto i pagamenti diretti (Pd) riducono l’instabilità del reddito delle aziende agricole, analizzando il caso dell’Italia. Inoltre si è analizzato il modo in cui i pagamenti svolgono questo ruolo verificando che essi sono più stabili delle altre componenti di reddito. Tuttavia, poiché i pagamenti diretti hanno una loro variabilità nel tempo, si è voluto anche verificare se, accidentalmente, essi svolgono un ruolo anti-ciclico rispetto alle fluttuazioni del reddito puro di mercato. Infine, poiché l’ammontare dei Pd differisce notevolmente tra le aziende, si è voluto verificare se essi sono relativamente più elevati nelle aziende che si confrontano con una variabilità del reddito puro di mercato relativamente più alta.

Le risposte a queste domande permettono di sviluppare alcune considerazioni relative alla recente riforma della Pac e a potenziali future riforme della politica dei pagamenti diretti che potrebbero essere varate nel caso in cui si decidesse di indirizzarla al raggiungimento dell’obiettivo della stabilizzazione del reddito.

Metodologia

L’analisi si basa sulla scomposizione della varianza, approccio sviluppato negli anni 60 e utilizzato per la prima volta da Burt e Finley (1968) per l’analisi dei redditi agricoli.

La varianza del reddito totale è scomposta considerando diverse delle sue componenti (El Benni, Finger, 2013; Hadrich 2013; Mishra et al. 2002). Nel nostro caso è stato considerato il reddito netto (Rn) che è la remunerazione dei fattori di produzione (lavoro, terra e capitale) e del rischio imprenditoriale ed è stato scomposto nel seguente modo:

Rn = Ric - Ce + Pd = Rm + Pd (1)

dove Ric è il totale dei ricavi di vendita, Ce sono i costi per i soli fattori esterni, Rm è il reddito di mercato cioè il Rn senza i pagamenti diretti (Ric – Ce = Rn - Pd).

L’analisi è stata svolta su un campione costante di 2402 aziende che sono state rilevate dall’anno 2003 al 2012, all’interno della rete Rica italiana2. I dati si riferiscono ad ogni singola azienda e sono rilevati per tutti e dieci gli anni, così da costituire un database con 24020 osservazioni.

L'importanza relativa dei pagamenti diretti è valutata come quota dei Pd rispetto all’insieme delle entrate aziendali:

Pd / (RIC + Pd) (2)

ma anche rispetto al reddito aziendale:

Pd / Rn (3)

I valori considerati sono stati deflazionati mediante il deflatore del Pil e le aziende sono state segmentate in base a: Orientamento tecnico economico (Ote); dimensione economica (Ude); livelli di sostegno accordato mediante Pd usando l’indicatore (2).

Oltre che applicare la scomposizione della varianza, la variabilità delle diverse grandezze considerate è stata analizzata attraverso coefficienti di variazione (Cv) che consentono un confronto diretto tra le varie unità aziendali e grandezze. I valori relativi ai gruppi di aziende sono espressi ricorrendo alla mediana anziché alla media, dato che la prima è assai meno influenzata da valori anomali (outliers)3.

La scomposizione della varianza nelle componenti di reddito esplicitate nell’equazione (1) è basata sulla seguente struttura:

= p1 + p2 + p3 + p12 - p13 - p23 (4)

Dove p1, p2 e p3 sono gli effetti diretti (1=Ric, 2=Pd e 3=Ce) mentre p12, p13 e p23 sono gli effetti indiretti o di covarianza che tengono conto della correlazione tra le diverse componenti di reddito. I tre effetti diretti sommano all'unità ed indicano il contributo diretto e standardizzato alla variabilità del reddito di queste componenti. Una covarianza negativa (o positiva) tra due componenti mostra che le due variabili si muovono in senso opposto nel tempo causando una riduzione della variabilità del Rn e viceversa (El Benni, Finger 2013).

L’azione di stabilizzazione del reddito dei Pd è stata ulteriormente analizzata anche confrontando i valori dei coefficienti di variazione calcolati sul reddito sia includendo il sostegno apportato dai Pd (Rn), sia escludendolo (Rm).

Infine sono stati calcolati i livelli di correlazione (coefficiente di correlazione di Pearson) che esistono tra Pd e Rm, nonché tra il Coefficiente di Variazione di Rm (CV(Rm)) ed il livello relativo dei Pd (Pd/(Ric+Pd)). Il primo tipo di analisi di correlazione, sviluppata in ciascuna azienda nei dieci anni considerati, mira a valutare se il livello dei Pd è stato relativamente più alto negli anni in cui i redditi di mercato sono stati più bassi. Infatti un risultato di questo tipo tende a supportare l’ipotesi che i Pd abbiano giocato un ruolo anti-ciclico simile a quello svolto da politiche applicate negli Stati Uniti. L’analisi della correlazione tra variabilità dei Rm e peso relativo dei Pd è utilizzata per verificare se l’entità dei Pd è relativamente più alta nelle aziende caratterizzate da una maggiore variabilità dei loro redditi di mercato. Il risultato di quest’ultimo tipo di analisi serve a verificare se la distribuzione dei Pd favorisca relativamente di più le aziende che si confrontano con un maggiore rischio reddituale o meno.

Risultati

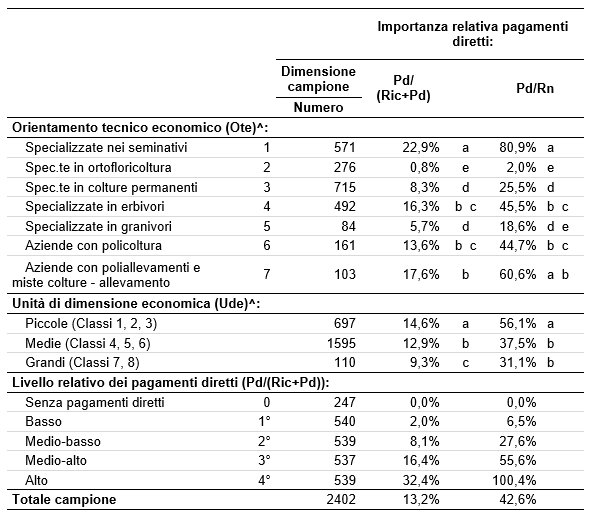

Il sostegno fornito dai pagamenti diretti è rilevante nel campione considerato: in media i Pd corrispondono a circa il 13,2% del totale delle entrate ed al 42,6% del reddito (Tabella 1).

Tabella 1 – Dimensione del campione ed importanza relativa dei pagamenti diretti. Valori medi di Pd/(Ric+Pd) e Pd/Rn nei gruppi considerati e nell'intero campione di aziende

^ Le lettere riportate accanto ai valori indicano le differenze tra gruppi statisticamente significative al 5%. Gruppi caratterizzati dalla stessa lettera non sono statisticamente differenti.

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

Tuttavia, ci sono differenze rilevanti all'interno del campione. Il 10% circa delle aziende non ha ricevuto pagamenti diretti nei 10 anni considerati. La maggior parte di queste appartengono alle aziende specializzate nell’ortofloricoltura dove i Pd ammontano a meno dell’1% del totale delle entrate aziendali (Tabella 1).

Al contrario i Pd rappresentano una porzione di reddito eccezionalmente elevata nelle aziende: specializzate nei seminativi, con poliallevamento e miste coltivazioni ed allevamenti, specializzate in erbivori, con policoltura (Tabella 1). L'importanza relativa dei Pd è più alta nelle piccole aziende agricole che in quelle di medie e grandi dimensioni.

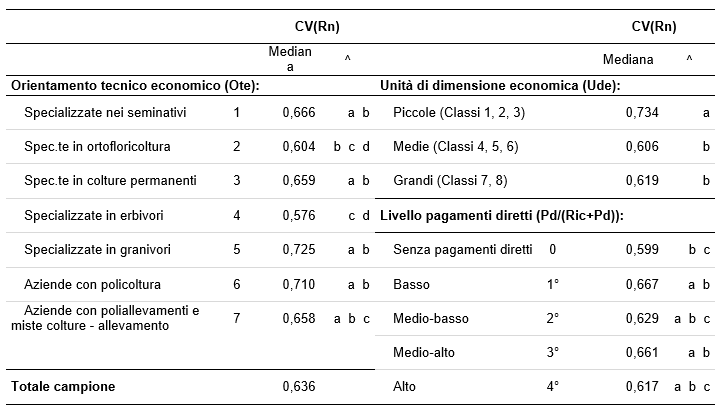

Nell’insieme del campione considerato la variabilità dei redditi è piuttosto elevata visto che la mediana dei coefficienti di variazione del reddito agricolo è pari a 0,636 (Tabella 2).

Tabella 2 - Variabilità del reddito agricolo nel corso del tempo all'interno dei gruppi considerati ed in tutto il sub-campione. Mediana dei coefficienti di variazione del reddito netto (CV(Rn))

^ Le lettere riportate accanto ai valori indicano le differenze tra gruppi statisticamente significative al 5% secondo il Wilcoxon rank sum test. Gruppi caratterizzati dalla stessa lettera non sono statisticamente differenti.

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

Tuttavia esistono delle differenze tra i gruppi considerati. Ad esempio, la variabilità dei Rn delle aziende piccole è statisticamente superiore a quella delle aziende di dimensione media e grande (Tabella 2).

Relativamente al ruolo dei pagamenti diretti nella stabilizzazione del reddito, è utile osservare che le differenze tra i coefficienti di variazione delle aziende agricole con diversi livelli di pagamenti diretti sono limitate (Tabella 2). Questo non supporta l’ipotesi dell’esistenza di un collegamento tra livello di pagamenti diretti e variabilità del reddito. Tuttavia la scomposizione della varianza è uno strumento più avanzato in grado di fornire una indicazione ben diversa.

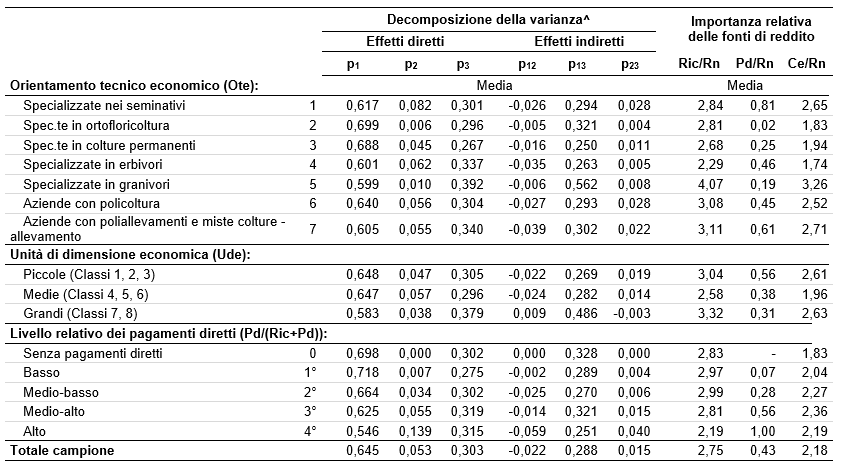

Considerando solo gli effetti diretti, la maggior parte della varianza è dovuta ai ricavi (65%) e, in misura minore, ai costi per fattori esterni (circa 30%) (Tabella 3). Pertanto i Pd sono responsabili della limitata restante parte di variabilità dei redditi dovuta agli effetti diretti (circa 5%) benché, come già indicato, essi siano pari in media a circa il 40% del reddito.

Gli effetti indiretti forniscono complessivamente un contributo limitato alla variabilità totale tranne nel caso dell'effetto covarianza tra ricavi e costi espliciti (p13). Come atteso, si evidenzia un effetto indiretto positivo che indica che i ricavi tendono a crescere negli anni in cui i costi sono più alti (Tabella 3).

Tabella 3 - Fonti di variabilità del reddito agricolo in tutto il campione e nei sottogruppi di aziende agricole. Decomposizione della varianza e importanza relativa delle tre fonti di reddito considerate

^ I pedici 1, 2 e 3 si riferiscono rispettivamente a ricavi, pagamenti diretti e costi espliciti.

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

L’effetto covarianza tra ricavi e pagamenti diretti è solo leggermente negativo ad indicare una limitata correlazione negativa tra queste due componenti di reddito. Infine, un effetto indiretto positivo, ma sempre piccolo, si riscontra tra i Pd e i costi espliciti. Ciò suggerisce che, coerentemente con il fatto che alcuni pagamenti sono ancora accoppiati alla produzione o legati ad alcuni requisiti di condizionalità, un aumento dei Pd sia in alcuni casi associato ad un aumento dei costi.

I dati riferiti all’intero campione non evidenziano le differenze esistenti tra i gruppi di aziende. Il valore dell’effetto diretto dei ricavi (p1) è superiore, rispetto a quello dell’intero campione, nelle aziende specializzate nell’ortofloricoltura e in quelle specializzate nelle colture permanenti. Al contrario, è inferiore nelle aziende specializzate in granivori, in erbivori, ed in quelle con poliallevamento e miste coltivazioni ed allevamenti (Tabella 3).

Il contributo relativo dei pagamenti diretti alla variabilità totale (p2) è apprezzabilmente superiore rispetto a quello evidenziato nell’intero campione nelle aziende specializzate nei seminativi, aziende dove è molto alta l'importanza relativa dei Pd. Al contrario, il contributo dei Pd è assai limitato nelle aziende specializzate in ortofroricoltura e granivori. Le differenze tra le aziende con diverse dimensioni economiche sono in parte dovute alla diversa importanza delle tre fonti di reddito. Infine, il contributo diretto dei Pd alla variabilità del reddito aumenta leggermente dal più basso al più alto quartile del peso relativo dei pagamenti diretti.

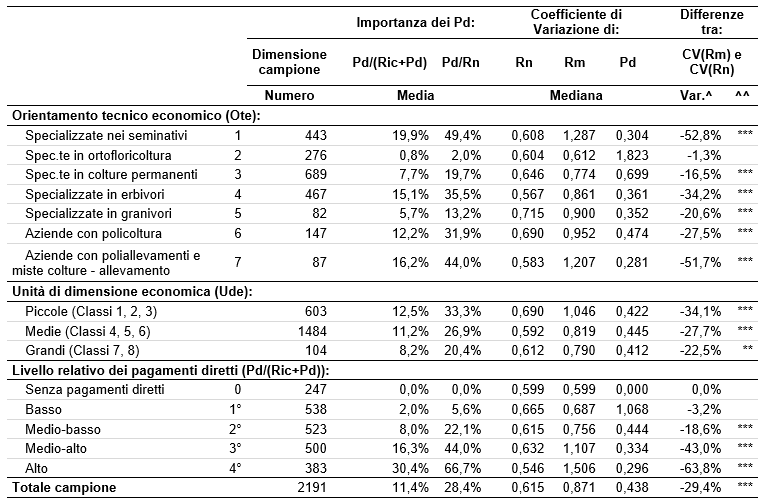

Nell’intero campione considerato, la variabilità di redditi al lordo dei pagamenti diretti è inferiore di circa il 30% rispetto alla variabilità dei redditi al netto di questi ultimi (Tabella 4). La stessa situazione si riscontra in tutte le tipologie agricole, il che conferma il ruolo di stabilizzazione svolto dai Pd. Chiaramente l'effetto stabilizzante dei Pd è superiore in quei gruppi di aziende in cui essi pesano di più (Tabella 4).

Tabella 4 - Effetto di stabilizzazione del reddito dei pagamenti diretti. Variabilità di: reddito netto (Rn), reddito di mercato (Rm) e pagamenti diretti (Pd). Mediana dei coefficienti di variazione di Rn, Rm e Pd. Differenza tra la variabilità del reddito di mercato e del reddito agricolo. Nell’intero campione e nei gruppi

^ Calcolato come: (CV(Rm) - CV(Rn)) / CV(Rn).

^^ Significativamente diverso da zero all’1% (***), 5% (**) e 10% (*) secondo il Wilcoxon rank sum test.

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

Infatti il ruolo stabilizzante del reddito da parte dei Pd aumenta passando dal primo ai successivi quartili di peso relativo dei Pd. Nelle aziende dell’ultimo quartile, la variabilità dei Rn è inferiore di circa il 64% rispetto a quello del reddito in assenza di Pd e le differenze tra CV(Rm) e CV(Rn) sono quasi sempre statisticamente significative all'1% (Tabella 4).

E’ interessante notare che anche l’ammontare dei pagamenti diretti percepiti da ciascuna azienda è variato nel corso del decennio considerato. Il valore mediano del coefficiente di variazione dei pagamenti calcolato sull’intero campione è 0,438. E’ però importante evidenziare che sono presenti delle differenze rilevanti tra i gruppi di aziende. Infatti, escludendo quelle specializzate nell’ortofloricoltura (dove i pagamenti sono spesso pari a zero o comunque trascurabili), il CV dei pagamenti diretti oscilla da 0,70 a 0,28 (Tabella 4). La variabilità dei Pd può dipendere dalle modifiche della politica verificatesi nel periodo, dal fatto che una parte di essi è accoppiato e dipende dalle scelte aziendali, nonché dal fatto che l’erogazione dei Pd può essere in alcuni casi sospesa o posticipata a causa di controlli amministrativi.

Poiché la variabilità dei pagamenti diretti è spesso non trascurabile, appare giustificato valutare se questi abbiano svolto un ruolo anticiclico cioè se essi siano risultati tendenzialmente più alti negli anni in cui i redditi di mercato sono stati più bassi (e viceversa). Si noti che tale funzione non è tuttavia attualmente esplicitamente attribuita alle politiche dei Pd per cui, molto probabilmente, non sarà possibile identificare una correlazione negativa particolarmente rilevante tra redditi di mercato e pagamenti diretti. Come atteso sulla base dell’attuale disegno della politica, i risultati empirici suggeriscono che i Pd hanno svolto solo un limitatissimo ruolo anticiclico. Infatti la correlazione tra le serie decennali di Rm e Pd calcolata è negativa ma molto piccola, sia sull'intero campione, sia nei vari gruppi di aziende (Tabella 5).

L'ultima questione da valutare è se i Pd, visti in chiave di strumento di stabilizzazione dei redditi, sono specificamente indirizzati verso quelle aziende che si confrontano con un maggiore rischio di reddito di mercato. Anche in questo caso è opportuno sottolineare che l’attuale politica dei Pd non è disegnata per raggiungere questo obiettivo. Tuttavia l’analisi può essere utile per valutare possibili future modifiche della politica dei Pd nel caso si ritenesse utile indirizzarla meglio verso il raggiungimento di obiettivi collegati alla gestione del rischio di reddito.

Come atteso, i risultati empirici supportano l'ipotesi che i Pd sono solo limitatamente mirati alle aziende che si confrontano con i maggiori livelli di rischio di reddito. Infatti la correlazione tra la variabilità di RM e il livello relativo di Pd è molto bassa, sia all’interno dell’intero campione, sia nei vari gruppi di aziende (Tabella 5).

Tabella 5 - Correlazione tra reddito di mercato (Rm) e pagamenti diretti (Pd) e tra il coefficiente di variazione di Rm e Pd. Solo aziende con reddito medio di mercato non negativo4

^ Significativamente diversi da zero all’1% (***), 5% (**) e 10% (*).

Fonte: nostra elaborazione sul sotto-campione estratto dalla Rica Italiana

Considerazioni conclusive

L’analisi ha esaminato il ruolo svolto da ricavi, costi espliciti e pagamenti diretti nel determinare la variabilità dei redditi di un ampio campione di aziende agricole italiane nel periodo 2003-2012.

Come previsto, la maggior parte della variabilità dei redditi proviene dai ricavi, dato il peso che essi occupano nella formazione del reddito. Ciò suggerisce che la gestione del rischio di reddito dovrebbe utilizzare prioritariamente strumenti in grado di ridurre la variabilità dei ricavi come, ad esempio, contratti assicurativi per la gestione del rischio produttivo oppure contratti per gestire la variabilità dei prezzi. Inoltre, un contributo non trascurabile deriva anche dai costi.

Ma il risultato più importante è che si conferma che i pagamenti diretti della Pac stabilizzano il reddito. Tuttavia, l'entità di tale effetto è rilevante solo nelle aziende che beneficiano di una quantità relativamente grande di pagamenti diretti. In definitiva, la variabilità dei pagamenti diretti incassati a livello aziendale nel corso del periodo considerato determina circa il 5% degli effetti diretti della variabilità del reddito anche se essi, in media, costituiscono più del 40% del reddito agricolo. Inoltre, l’analisi ha mostrato che la variabilità dei redditi in assenza dei pagamenti diretti sarebbe ben più elevata, circa due volte, di quella riscontrata nella situazione attuale. Pertanto una eventuale futura contrazione dei Pd dovrebbe comportare un aumento della instabilità dei redditi agricoli.

L’analisi ha poi evidenziato che i pagamenti diretti stabilizzano il reddito quasi esclusivamente poiché la variabilità dei Pd è notevolmente inferiore a quella della restante parte di reddito. Al contrario, i Pd non svolgono che un limitatissimo ruolo anticiclico rispetto alle fluttuazioni del reddito nel corso degli anni. Infine, l’analisi ha verificato che i pagamenti diretti non sono distribuiti in modo da favorire le aziende che si confrontano con il rischio di reddito di mercato più alto. Questi due ultimi risultati mostrano che ci potrebbero essere ampi margini di miglioramento della politica dei Pd qualora essa dovesse essere ridisegnata per raggiungere più efficientemente l’obiettivo della stabilizzazione dei redditi.

I risultati dell’analisi svolta permettono di sviluppare alcune considerazioni politiche sia relative alla riforma della Pac appena introdotta, sia su potenziali future evoluzioni della politica dei pagamenti diretti.

La prima ed evidente considerazione è che la presenza dei pagamenti diretti riduce l’incentivo a sviluppare strategie alternative di gestione del rischio. Questo è particolarmente vero nelle aziende agricole nelle quali il peso dei Pd è relativamente alto. Pertanto, la politica dei Pd può essere annoverata tra i fattori che spiegano il limitato ricorso ad alcune forme di gestione del rischio come, ad esempio, le assicurazioni agevolate nelle aree centro-meridionali d’Italia.

Inoltre la recente riforma dei pagamenti diretti5, pur non riducendo in maniera consistente l’entità complessiva delle risorse mobilitate, determinerà in Italia un graduale e parziale spostamento di queste risorse dalle aziende con alti livelli relativi di pagamenti diretti alle altre (Ciliberti e Frascarelli, 2015). Questo implica, che le aziende agricole in cui si avranno le riduzioni dei pagamenti diretti più consistenti riscontreranno, ceteris paribus, un aumento della variabilità del loro reddito. Queste aziende dovranno quindi procedere al miglioramento e all’ampliamento delle strategie di gestione del rischio anche ricorrendo ai nuovi strumenti messi a disposizione dalla politica di sviluppo rurale per la gestione del rischio come, ad esempio, lo strumento di stabilizzazione del reddito (Severini 2011).

Per quanto riguarda ipotetici sviluppi futuri della politica dei Pd, l’analisi offre degli spunti su come potrebbe essere modificata la politica qualora si decidesse di puntare con maggiore vigore all’obiettivo della stabilizzazione dei redditi. Due sono le direzioni di riforma analizzate. La prima è quella di distribuire i Pd favorendo le aziende che si confrontano con un maggiore rischio di reddito. La seconda riguarda invece la modifica della natura dei pagamenti diretti in direzione di pagamenti con un (almeno parziale) ruolo anti-ciclico. Questo richiederebbe che, in presenza di una annata particolarmente negativa per i risultati economici delle aziende, la quantità dei Pd erogati possa aumentare e viceversa. Entrambe le direzioni di riforma potrebbero aumentare l’efficacia dell’intervento rispetto all’obiettivo della stabilizzazione dei redditi a parità di risorse erogate (a livello nazionale e in un periodo pluriennale).

Tuttavia, almeno nel breve periodo, la possibilità di riformare la politica dei pagamenti diretti in queste due direzioni appare estremamente limitata per diversi motivi. In primo luogo, vi è un grave problema di carenza di dati contabili ufficiali e sufficientemente dettagliati sulla condizione reddituale delle singole aziende che, in Italia, solo in pochissimi casi sono chiamate a tenere una contabilità certificata ed adeguata a questo fine (Ismea, 2015). In secondo luogo, appare difficile prevedere che possa essere raggiunto un accordo politico su una riforma che porterebbe ad una diversa distribuzione dei pagamenti diretti tra aziende rispetto a quella definita dalla recente riforma6.

Infine, l’ipotesi di rendere i pagamenti anticiclici è altrettanto poco probabile per due ulteriori motivi. L’erogazione di risorse variabili di anno in anno appare non compatibile con le attuali norme finanziarie della Pac poiché comporterebbe una instabilità delle uscite di bilancio sicuramente difficile da gestire. Inoltre, i pagamenti anti-ciclici appaiono poco compatibili con gli attuali vincoli derivanti dalla sottoscrizione degli accordi dell’Organizzazione mondiale del commercio in materia di sostegno interno.

Riferimenti bibliografici

-

Burt O. R., Finley R. M. (1968), Statistical Analysis of Identities in Random Variables, American Journal of Agricultural Economics, 50(3): 734-744

-

Cafiero C., Capitanio F., Cioffi A., Coppola A. (2007), Risk and Crises Management in the reformed European Agricultural Crises Policy, Canadian Journal of Agricultural Economics, 55(4): 419-441

-

Ciliberti S., Frascarelli A. (2015), A critical assessment of the implementation of Cap 2014-2020 direct payments in Italy, Bio-based and Applied Economics, 4(3), 261-277

-

El Benni N., Finger R. (2013), Gross Revenue risk in Swiss dairy farming, Journal of Dairy Science 96: 936-948

-

El Benni N., Finger R., Mann S. (2012), Effects of agricultural policy reforms and farm characteristics on income risks in Swiss agriculture, Agricultural Finance Review, 72(3): 301 - 324

-

European Commission (2011), Farm Economics brief N°1. Income developments in EU farms. Bruxelles, June 2011

-

Enjolras G., Capitanio F., Aubert M., Adinolfi F. (2014), Direct payments, crop insurance and the volatility of farm income. Some evidence in France and Italy, New Medit, 1/2014: 31-40

-

European Commission (2011), Income developments in EU farms. Farm Economics brief N°1. Bruxelles, June 2011

-

Hadrich J. C. (2013), Quantifying the sources of Revenue variation in the Northern Great Plains, Agricultural Finance Review, 73 (3): 493 – 506

-

Ismea (2015). Sviluppo rurale 2014-2020- Studio per l’attuazione in Italia dello strumento di stabilizzazione del reddito delle imprese agricole. Osservatorio sulle Politiche Strutturali, Mipaaf, Roma

-

Mishra A.K., El-Osta H.S., Morehart M.J., Johnson J.D., Hopkins J.W. (2002), Income, Wealth, and the Economic Well-Being of Farm Households. Resource Economics Division, Economic Research Service, U.S. Department of Agriculture. Agricultural Economic Report No. 812

-

Mishra A.K., Sandretto C.L. (2002), Stability of farm income and role of nonfarm income in U.S. agriculture, Review of Agricultural Economics, 24(1): 208 – 221

-

Oecd (2014), Agricultural Policy Monitoring and Evaluation 2014: Oecd Countries, Oecd Publishing, Paris [link]

-

Severini S. (2011), Le politiche per la gestione del rischio nelle proposte di riforma della Pac. Agriregionieuropa, Anno 7, N. 27

-

Wolf C.A., Black J.R., Hadrich J.C. (2009), Upper Midwest dairy farm Revenue variation and insurance implications, Agricultural Finance Review, 69(3): 346-358

- 1. Severini S., Tantari A., Di Tommaso G. (2016), Do Cap direct payments stabilise farm income? Empirical evidences from a constant sample of Italian farms, Agricultural and Food Economics, 4:6.

- 2. Questo campione non casuale è costituito da circa il 20% del totale delle aziende Rica.

- 3. La presenza di outliers è molto comune nelle analisi basate su dati di singole aziende. Questo è particolarmente vero nel caso in cui si utilizzano i Coefficienti di Variazione poiché piccoli valori della media possono portare a valori molto alti di CV.

- 4. L’uso del coefficiente di variazione non è auspicabile in vari casi tra cui quello in cui il valore medio della variabile considerata è prossimo a zero o negativo. Nel campione originale, questo problema si riscontra rispetto al MI medio per 211 aziende. In quest’ultima situazione, l’analisi è limitata alle 2191 aziende rimaste, che in ogni caso rappresentano il 91,2% del campione iniziale.

- 5. Reg. (UE) n. 1307/2016 del 17 Dicembre 2013, pubblicato nella G.U. dell’UE serie L 347 del 20-12-2013.

- 6. L’inerzia alla modifica della distribuzione dei Pd è testimoniata ad esempio dal fatto che in Italia è stato scelto il metodo irlandese che riduce fortemente l’entità della redistribuzione dei Pd tra aziende (Ciliberti e Frascarelli, 2015).