Introduzione

La volatilità dei prezzi dei mercati agroalimentari è da tempo un tema centrale nel dibattito accademico e politico. Il motivo di questa particolare attenzione risiede nelle importanti ricadute che un clima diffuso di generale incertezza può determinare sullo stato di sicurezza alimentare, sul benessere di consumatori e produttori (Bobenrieth et al., 2013; Caracciolo e Santeramo, 2013; Tadesse et al., 2014; Ivanic e Martin, 2014; Santeramo, 2015a; Baffes e Haniotis, 2016). La gestione delle conseguenze negative associate all’instabilità dei mercati agroalimentari sarebbe facilitata dalla verifica delle cause che determinano la volatilità dei prezzi di tali mercati.

I molteplici contributi teorici ed empirici, che la letteratura economica fornisce sulla tematica, concordano nell’attribuire l’origine della volatilità dei prezzi dei mercati agroalimentari all’azione congiunta di una vasta gamma di determinanti, esogene ed endogene (Ott, 2014; Tadesse et al., 2014; Wright, 2014).

Le cause esogene innescano ed amplificano l’instabilità dei mercati, pur essendo indipendenti dalle oscillazioni dei prezzi. Tra queste si annoverano gli shock su mercati strettamente legati a quelli agricoli quali, ad esempio, i mercati energetici, talvolta distorti da politiche d’intervento (Serra, 2013; Ott, 2014; Tadesse et al., 2014; Wright, 2014; Baffes e Haniotis, 2016); le variazioni dei tassi di cambio e di interesse (Ott, 2014; Tadesse et al., 2014; Wright, 2014); le ricadute negative associate alle catastrofi naturali o ai cambiamenti climatici (Haile et al., 2014; Tadesse et al., 2014; Wright, 2014); l’influenza dell’intervento politico su flussi commerciali, livelli produttivi, concentrazione delle scorte e consumi (Cioffi et al., 2011; Esposti e Listorti, 2013); le manovre speculative sul mercato futures delle commodity agricole (Hernandez e Torero, 2010; Tadesse et al., 2014).

I fattori endogeni, invece, sono generati dalle dinamiche di prezzo e contribuiscono all’incremento della volatilità (Tadesse et al., 2014; Wright, 2014). Questi sono riconducibili essenzialmente ai fondamentali di mercato, le cui dinamiche operative, dettate dai prezzi, influenzano in modo significativo l’instabilità del mercato di riferimento.

Mediante un excursus sulla letteratura esistente in materia, questo contributo intende mettere in evidenza il ruolo dei fondamentali di mercato (domanda e offerta) e dell’arbitraggio (spaziale e temporale) nella determinazione della volatilità dei prezzi dei beni agroalimentari. Inoltre a titolo esemplificativo, l’analisi del settore cerealicolo fornirà evidenze a supporto delle teorie relative alla relazione fondamentali-volatilità.

L’analisi di tali meccanismi a scopo previsionale e di programmazione è di estrema importanza per la valutazione dei potenziali impatti che i cambiamenti di prezzo possono avere sul sistema agroalimentare, e per la gestione dei rischi associati.

Le dinamiche operative dei fondamentali di mercato e dell’arbitraggio

Le dinamiche di domanda e offerta e le pratiche di arbitraggio giocano un ruolo fondamentale nella definizione degli equilibri di prezzo sul mercato: lo studio di tali meccanismi aiuta a concettualizzare il modo in cui evolve la volatilità dei prezzi nel settore agroalimentare.

L’arbitraggio è uno strumento in grado di influenzare la volatilità dei prezzi. Distinguiamo due tipologie: l’arbitraggio temporale, che agisce per mezzo dello stoccaggio, e l’arbitraggio spaziale, che opera attraverso gli scambi commerciali. Entrambi i meccanismi, de facto, svolgono una funzione regolatrice dei prezzi e di copertura dai rischi associati a gravi instabilità del mercato (Bobenrieth et al., 2013; Ivanic e Martin, 2014; Ott, 2014).

L’arbitraggio temporale opera secondo i principi della teoria dello stoccaggio competitivo1, spingendo i produttori a creare scorte quando sul mercato il prezzo corrente è inferiore rispetto al prezzo atteso in futuro. Una riserva esercita una funzione stabilizzatrice: un abbassamento dei prezzi, incoraggiando la creazione di scorte, rimuove la produzione dal mercato, riducendo l’offerta e stimolando, a parità di domanda, l’incremento dei prezzi; viceversa, un aumento dei prezzi, incentivando la vendita delle scorte, determina un aumento dell’offerta che, a parità di domanda, stimola l’abbassamento dei prezzi (Bobenrieth et al., 2013). A supporto di tale meccanismo operativo, la letteratura empirica dimostra che la variabilità dei prezzi cresce al diminuire delle scorte, mentre la possibilità di stoccaggio limita effetti di shock positivi di offerta così come la presenza di scorte limita shock positivi di domanda (e shock negativi di offerta), riducendo la volatilità dei prezzi (Bobenrieth et al., 2013; Ott, 2014).

In base alla legge del prezzo unico (Low of One Price, LOP), l’arbitraggio spaziale assicura che il prezzo di un bene in due aree geografiche diverse sia lo stesso, al netto dei costi di transazione (Fackler e Goodwin, 2001; Listorti e Esposti, 2012; Santeramo, 2015b). La minore integrazione dei mercati, spesso indotta da politiche commerciali restrittive2, limita gli effetti di stabilizzazione dell’arbitraggio spaziale. Le politiche commerciali restrittive, mirando a isolare i mercati domestici dalle oscillazioni dei prezzi internazionali, potrebbero assottigliare e rendere vulnerabili i mercati locali e globali, a scapito dei Paesi in cui vige il libero scambio (Cioffi et al., 2011). Se il Paese che adotta una barriera protezionistica detiene una quota importante del mercato, l’effetto delle restrizioni al commercio è asimmetrico, poiché a una riduzione della volatilità dei prezzi nel mercato domestico potrebbe corrispondere un aumento di instabilità a livello globale, dovuta a uno shock nell’offerta internazionale e al conseguente innalzamento dei prezzi. Ciò induce esportatori e importatori netti di un mercato ad assumere comportamenti strategici in caso di elevata volatilità dei prezzi, introducendo misure commerciali proibitive che risulteranno tanto più impattanti a livello globale quanto più grande nello scenario internazionale è il peso del Paese che le adotta (Esposti e Listorti, 2013; Ivanic and Martin, 2014; Tadesse et al., 2014).

L’andamento dei consumi e dei livelli produttivi sono espressione rispettivamente delle dinamiche di domanda e offerta. I consumi determinano i livelli produttivi, attraverso un meccanismo di aggiustamento progressivo che si realizza nel tempo: a parità di offerta, un aumento (diminuzione) dei consumi al tempo corrente può generare l’aspettativa di prezzi al rialzo (al ribasso) nel periodo di tempo successivo; di conseguenza un aumento (diminuzione) dei prezzi, a parità di domanda, può indurre il produttore ad ottenere maggiori (minori) rese produttive al tempo futuro, attraverso le decisioni di allocazione al tempo corrente. Quando si verifica uno shock al rialzo nell’offerta e i prezzi si riducono, in prima istanza sono i consumi ad assorbire l’eccesso di produzione, mentre una volta che la domanda interna è satura la produzione restante viene destinata alternativamente alla creazione di scorte o al commercio estero, a seconda della convenienza economica che vige sul mercato al tempo in cui se ne decide l’allocazione. In mercati non integrati quest’ultimo meccanismo viene meno, quindi le oscillazioni di prezzo indotte da movimenti di domanda e offerta generano instabilità nei mercati interni.

Variazioni improvvise nei consumi hanno un impatto maggiore sull’andamento dei prezzi, rispetto a bruschi mutamenti nei livelli produttivi, determinati dalle scelte di semina dei produttori o dalle rese di produzione, in caso di maggiore rigidità dell’offerta rispetto alla domanda (Fisher et al., 2012; Haile et al., 2014).

Sebbene gli shock nelle rese produttive in genere influenzino gli equilibri di prezzo nel breve periodo, gli altri driver della volatilità dei prezzi sembrano aver assunto una tendenza permanente che andrà a influenzare gli equilibri di prezzo nel medio-lungo termine: è il caso della crescente domanda delle commodity agricole, dovuta non solo allo sviluppo delle economie emergenti (Cina, India, Brasile, ecc.) ma anche alla crescente richiesta di materie prime agricole per la produzione di biocarburanti; dei livelli delle scorte variabili, che non sono più in grado di contrastare shock di domanda e offerta, così come shock negli scambi commerciali dovuti a politiche commerciali protezionistiche in aumento (Oecd, 2008).

Evidenze dal mercato cerealicolo internazionale

Il mercato cerealicolo è un ottimo caso studio che aiuta a comprendere le dinamiche appena descritte. Le motivazioni di fondo sono essenzialmente riconducibili a tre elementi. In primis va osservato che i cereali sono merci predisposte alla conservabilità e alla commerciabilità, grazie alle loro caratteristiche intrinseche: infatti, non essendo deperibili è possibile conservarli a lungo nel tempo oppure esportarli anche in aree sufficientemente distanti dal luogo di produzione, senza incorrere in grossi problemi. Pertanto, rese deludenti e deficit di raccolta, seguite da shock della domanda, in una parte del mondo possono essere assorbite da un eccesso di produzione altrove, così come la sovrapproduzione può essere facilmente gestita tramite l’esportazione degli eccessi o creando delle scorte interne, qualora non vi fosse sufficiente richiesta oltreconfine (Fisher et al., 2012; Bobenrieth et al., 2013; Haile et al., 2014; Tadesse et al., 2014). In secondo luogo va evidenziata la rilevanza del mercato dei cereali, che costituiscono la principale fonte energetica alimentare a livello mondiale (Bobenrieth et al., 2013), oltre ad essere un’importante fonte di materie prime per la produzione di biocarburanti (Serra, 2013). Infine, occorre sottolineare che il mercato cerealicolo è caratterizzato da prezzi volatili poiché la produzione si concentra in un numero limitato di Paesi3, sebbene il consumo di cereali sia ampiamente diffuso: in un mercato talmente ristretto dunque, anche la più piccola variazione di prezzo nel mercato interno di uno dei maggiori produttori è in grado di generare considerevoli impatti a livello internazionale.

Analisi descrittiva

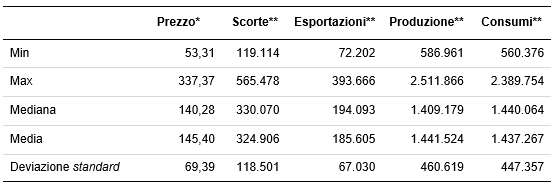

Un’analisi grafica dettagliata del mercato cerealicolo può aiutare a comprendere la relazione che lega l’andamento dei prezzi alle dinamiche operative dei fondamentali di mercato e dell’arbitraggio. A tal fine, la figura 1 mostra il confronto tra il prezzo a livello globale dei cereali4 e l’andamento dello stoccaggio, dei flussi commerciali, dei livelli produttivi e dei consumi internazionali5 nel periodo compreso tra il 1960 e il 2015, mentre la tabella 1 riporta le statistiche descrittive relative alle stesse variabili.

Figura 1 - Confronto a livello globale di prezzo e driver interni del mercato cerealicolo dal 1960 al 2015

Fonte: elaborazioni su dati del Dipartimento dell’Agricoltura degli Stati Uniti (2016) e della Banca Mondiale (2016)

Dal grafico si evince che la produzione e i consumi globali di cereali mostrano un andamento simile e costantemente in crescita nell’arco di tempo considerato: ciò è dovuto essenzialmente al fatto che la popolazione in continuo aumento manifesta una crescente domanda, che esercita una pressione considerevole sulla produzione di materie prime. La produzione in genere copre la maggior parte dei consumi domestici, ma entrambi oscillano in maniera accentuata intorno a un trend centrale. I flussi commerciali, invece, appaiono perlopiù costanti con sporadici picchi al ribasso, mentre i livelli di stoccaggio mostrano un andamento piuttosto altalenante e lievemente al rialzo nell’arco temporale in esame: tuttavia, sia per le scorte sia per le esportazioni, si evidenzia una variabilità marcata soprattutto nell’ultimo decennio. Le variabili in esame presentano una differenza particolarmente elevata tra valori minimi e massimi (Tabella 1), ciò potrebbe essere sintomo dell’esistenza di correlazione tra queste variabili e la variabilità dei prezzi.

Il grafico, inoltre, pone l’attenzione sulla tendenza stabile al rialzo dei prezzi6 internazionali dei cereali, periodicamente intervallata da picchi acuti, segno dell’elevata volatilità7che ha caratterizzato il mercato in esame durante l’ultimo cinquantennio.

Tabella 1 – Statistiche descrittive di prezzo e driver interni del mercato cerealicolo dal 1960 al 2015

* dollaro statunitense su tonnellate (U.S.$/t); ** tonnellate (t)

Fonte: elaborazioni su dati del Dipartimento dell’Agricoltura degli Stati Uniti (2016) e della Banca Mondiale (2016)

Effettuando un confronto tra quantità e prezzi dei cereali, dal grafico si nota che i prezzi subiscono frequentemente delle forti impennate al rialzo in corrispondenza di carenze nei livelli delle scorte e di periodi di scarso commercio, così come a un aumento del volume delle scorte e dei flussi commerciali corrisponde una riduzione dei prezzi (Bobenrieth et al., 2013; Ivanic e Martin, 2014; Wright, 2014). Questo è particolarmente evidente nell’ultimo decennio dove le ripetute e accentuate oscillazioni del prezzo si riflettono nella variabilità nell’andamento dei livelli di stoccaggio e dei flussi commerciali. Infatti tra il 2005 e il 2007 le sfavorevoli condizioni atmosferiche, che hanno interessato le principali regioni di produzione di cereali a livello mondiale, hanno contratto le rese produttive al di sotto dei livelli medi di lungo periodo, riducendo sensibilmente la produzione globale e contribuendo a determinare di conseguenza un’impennata nei prezzi (Oecd, 2008).

Il meccanismo di progressivo aggiustamento tra domanda e offerta fa in modo che le oscillazioni dei prezzi si annullino: l’andamento dei consumi anticipa la formazione del prezzo, al contrario i prezzi guidano la produzione, creando aspettative che influenzano le decisioni operative di consumatori e produttori. Anche in questo caso, tale tendenza è piuttosto chiara nell’ultimo decennio considerato.

Evidenze empiriche

Al fine di testare l’effetto correttivo delle pratiche di arbitraggio sugli squilibri creati dai movimenti di domanda e offerta, è stato utilizzato il metodo di regressione lineare, ipotizzando che:

![]()

dove le variazioni di prezzo al tempo corrente, var pt, sono funzione di una costante α, della produzione, Pt, dei consumi, Ct, e delle pratiche di arbitraggio, Ajt, al tempo t. Queste ultime sono alternativamente le scorte, Stockt, e le esportazioni, Expt, al tempo t. β, γ, e δj sono i parametri da stimare, mentre εt è l’errore statistico. Il modello fa riferimento alle variazioni di prezzo, var pt, calcolate alternativamente come il logaritmo della variazione dei prezzi a tre anni, ![]() e a cinque anni,

e a cinque anni, ![]() , e come scostamenti di prezzo dalla loro media,

, e come scostamenti di prezzo dalla loro media, ![]() , e dalla media mobile calcolata su dieci anni,

, e dalla media mobile calcolata su dieci anni, ![]() , in forma logaritmica, dove μ è il valore medio dei prezzi e μ10 è la media mobile dei prezzi su dieci anni. Le variabili indipendenti (produzione, consumi, scorte, esportazioni) sono variabili dummy, che assumono un valore pari a 0 quando la variabile indipendente presenta un valore al di sotto del suo valore medio, pari a 1 nel caso contrario. Poiché il modello è espresso in forma log-lineare, una variazione unitaria nella variabile indipendente determina un cambiamento nella variazione dei prezzi pari al 100% del valore dei parametri stimati.

, in forma logaritmica, dove μ è il valore medio dei prezzi e μ10 è la media mobile dei prezzi su dieci anni. Le variabili indipendenti (produzione, consumi, scorte, esportazioni) sono variabili dummy, che assumono un valore pari a 0 quando la variabile indipendente presenta un valore al di sotto del suo valore medio, pari a 1 nel caso contrario. Poiché il modello è espresso in forma log-lineare, una variazione unitaria nella variabile indipendente determina un cambiamento nella variazione dei prezzi pari al 100% del valore dei parametri stimati.

Le tabelle 2 e 3 mostrano i risultati della regressione, distinguendo l’effetto delle scorte nel primo caso dall’influenza delle esportazioni nel secondo caso.

Tabella 2 – L’influenza dell’arbitraggio temporale sulla variazione dei prezzi dei cereali

Nota: errore standard in parentesi; *, ** e *** indicano significatività statistica al 10, 5 e 1 percento

Fonte: elaborazione dell’autore

I risultati empirici mostrano che elevati livelli di stoccaggio limitano shock avversi di domanda e offerta, attenuando le variazioni di prezzo: un aumento dell’1% delle scorte determina una riduzione dei prezzi pari al 119.2%, quando il modello stima l’effetto dell’arbitraggio temporale sull’andamento dei prezzi calcolati come scostamenti dal loro valore medio, e pari all’81.8%, quando il modello calcola la variazione di prezzo come scostamento dalla media mobile su dieci anni (Tabella 2). Poiché gravi carenze di scorte coincidono sempre con picchi di prezzo (Bobenrieth et al., 2013), lo stoccaggio agisce da amplificatore, riflettendo l’effetto degli shock di domanda e offerta sulla volatilità dei prezzi (Tadesse et al., 2014).

Tabella 3 – L’influenza dell’arbitraggio spaziale sulla variazione dei prezzi dei cereali

Nota: errore standard in parentesi; ** e *** indicano significatività statistica al 5 e 1 percento

Fonte: elaborazione dell’autore

Le stime confermano l’esistenza di una relazione inversa tra l’effetto dell’arbitraggio spaziale e l’andamento dei prezzi dei cereali: a seguito di una riduzione delle esportazioni pari all’1%, lo scostamento dei prezzi dalla media mobile calcolata su dieci anni aumenta del 108.1%, mentre lo scostamento dal valore medio dei prezzi cresce del 171.4% (Tabella 3). Flussi commerciali anomali a livello internazionale aumentano la volatilità dei prezzi (Ott, 2014; Ivanic e Martin, 2014).

Sebbene le dinamiche operative dei fondamentali di mercato siano in grado di spiegare gran parte del comportamento dei prezzi dei cereali, ci sono dei picchi di prezzo marcati, che non trovano corrispondenza, ad esempio, in livelli di scorte bassi o in una restrizione alle esportazioni (Figura 1). Tali picchi si verificano più o meno in corrispondenza di particolari momenti storici: il riferimento è all’aumento dei prezzi generato dalle crisi petrolifere del 1973 e del 1979 e dalla crisi dei prezzi dei beni agroalimentari del 2007/2008, o alla caduta dei prezzi verso la fine degli anni Ottanta a seguito della liberalizzazione del commercio sancita dall’Uruguay Round (Ott, 2014; Tadesse et al., 2014; Wright, 2014; Baffes e Haniotis, 2016). Questi sono solo alcuni esempi che stanno ad indicare quanto eventi, spesso apparentemente estranei, possano avere serie e importanti ricadute sul comportamento dei prezzi del mercato in esame.

Considerazioni conclusive

La volatilità che contraddistingue i mercati agroalimentari è determinata da diversi fattori (Esposti e Listorti, 2013; Ott, 2014; Tadesse et al., 2014; Wright, 2014), la cui individuazione e comprensione costituisce il primo passo verso la gestione delle conseguenze avverse ad essa associate.

L’attenzione che questo contributo offre sui fondamentali del mercato e sulle pratiche di arbitraggio, quali cause della volatilità dei prezzi, conferma quanto sostenuto in letteratura, suggerendo ulteriori evidenze per il mercato cerealicolo. Le pratiche di arbitraggio spaziale e temporale limano la variabilità domestica e internazionale dei prezzi (Ott, 2014; Tadesse et al, 2014), compensando gli squilibri creati dall’interazione tra domanda e offerta, le cui dinamiche operative agiscono come meccanismo di compensazione della volatilità generata da variazioni nei consumi e nei livelli produttivi (Fisher et al., 2012; Haile et al., 2014).

Alla luce di quanto esposto, appare evidente che il modo più efficace di contrastare l’instabilità dei mercati agroalimentari, e in particolare di quello cerealicolo, è di agire sulle cause endogene della volatilità dei prezzi poiché sono di più facile controllo, rispetto ai driver esogeni che risultano difficilmente prevedibili. Dunque, la comprensione dei principi di funzionamento operanti nel mercato cerealicolo è di estrema importanza per l’esame del comportamento dei prezzi, ai fini della previsione dei rischi associati ai potenziali impatti negativi dell’instabilità dei mercati.

Riferimenti bibliografici

-

Baffes J., Haniotis T. (2016), What explains agricultural price movements?, Journal of Agricultural Economics

-

Bobenrieth E., Wright B. e Zeng D. (2013), Stocks‐to‐use ratios and prices as indicators of vulnerability to spikes in global cereal markets, Agricultural Economics, Vol. 44(s1), pp. 43-52

-

Caracciolo F., Santeramo F.G. (2013), Price Trends and Income Inequalities: Will Sub‐Saharan Africa Reduce the Gap?, African Development Review, Vol. 25(1), pp. 42-54

-

Cioffi A., Santeramo F.G. e Vitale C.D. (2011), The price stabilization effects of the EU entry price scheme for fruit and vegetables, Agricultural Economics, 42(3), pp. 405-418

-

Esposti R. e Listorti G. (2013), Agricultural Price Transmission across Space and Commodities during Price Bubbles, Agricultural Economics, Vol. 44(1), pp. 125-139

-

Listorti G. e Esposti R. (2012), Horizontal price transmission in agricultural markets: fundamental concepts and open empirical issues, Bio-based and Applied Economics, 1(1), pp. 81-108

-

Fackler P.L. e Goodwin B.K. (2001), “Spatial Price Analysis”, in Gardner B.L. e Rausser G.C. (a cura), Handbook of Agricultural Economics, Elsevier, pp. 972-1025

-

Fisher A.C., Hanemann W.M., Roberts M.J. e Schlenker W. (2012), The economic impacts of climate change: evidence from agricultural output and random fluctuations in weather: comment, The American Economic Review, 102(7), pp. 3749-3760

-

Haile M.G., Kalkuhl M. e von Braun J. (2014), Inter‐and intra‐seasonal crop acreage response to international food prices and implications of volatility, Agricultural Economics, Vol. 45(6), pp. 693-710

-

Hernandez M.A. e Torero M. (2010), Examining the dynamic relationship between spot and future prices of agricultural commodities, Ifpri Discussion Paper

-

Ivanic M. e Martin W. (2014), Implications of domestic price insulation for global food price behavior, Journal of International Money and Finance, Vol. 42, pp. 272-288

-

Oecd (2008), Rising food prices: causes and consequences [pdf]

-

Ott H. (2014), Volatility in Cereal Prices: Intra‐Versus Inter‐annual Volatility, Journal of Agricultural Economics, Vol. 65(3), pp. 557-578

-

Santeramo F.G. (2015a), Food security composite indices: implications for policy and practice, Development in Practice, Vol. 25(4), pp. 594-600

-

Santeramo F.G. (2015b), Price transmission in the European tomatoes and cauliflowers sectors, Agribusiness, 31(3), pp. 399-413

-

Serra T. (2013), Time-series econometric analyses of biofuel-related price volatility, Agricultural Economics, Vol. 44, pp. 53-62

-

Tadesse G., Algieri B., Kalkuhl M. e von Braun J. (2014), Drivers and triggers of international food price spikes and volatility, Food Policy, Vol. 47, pp. 117-128

-

Wright B.D. (2014), Data at our fingertips, myths in our minds: recent grain price jumps as the ‘perfect storm’, Australian Journal of Agricultural and Resource Economics, Vol. 58(4), pp. 538-553

Siti di riferimento

- 1. Per una trattazione approfondita della teoria dello stoccaggio competitivo si rimanda al lavoro di Bobenrieth et al. (2013).

- 2. Le politiche agricole protezionistiche, che ad esempio possono essere volte a fronteggiare deficit produttivi e a delineare gli equilibri tra esportazioni, importazioni e consumi, hanno lo scopo di limitare l’innalzamento improvviso dei prezzi domestici dei beni agricoli e di stabilizzarne le oscillazioni, arginando il contagio dal mercato internazionale. Allo stesso tempo evitano la caduta dei prezzi domestici dei beni agricoli, dovuta all’entrata sul mercato interno di merci internazionali a prezzi competitivi, proteggendo la redditività delle produzioni nazionali (Cioffi et al., 2011; Esposti e Listorti, 2013; Ivanic e Martin, 2014; Tadesse et al., 2014).

- 3. Oltre il 50% della produzione mondiale dei maggiori cereali (grano, riso, mais, orzo) è riconducibile a Unione Europea (EU) e Russia per l’orzo, Stati Uniti e Cina per il mais, Cina e India per il riso, UE e Cina per il grano (Dipartimento dell’Agricoltura degli Stati Uniti – Usda Fas Psdo, 2016).

- 4. Il prezzo totale dei cereali riportato in figura 1 è ottenuto come media semplice dei prezzi della granella (destinata a diversi usi – alimentazione umana e animale, uso industriale, ecc.) di grano, mais, riso, orzo, sorgo, espressi in dollaro statunitense su tonnellate (U.S.$/t), presenti nel dataset dei prezzi annuali della Banca Mondiale (2016). Grano, mais, riso e orzo rappresentano i primi quattro cereali, quanto a diffusione a livello mondiale (Usda Fas Psdo, 2016), ai quali si aggiunge per completezza il sorgo. Dato l’andamento simile dei prezzi dei cereali (fatta eccezione per il riso che presenta un trend lievemente al di sopra della media) e la mancanza di una fonte sufficientemente attendibile per il dato aggregato, si è fatto ricorso al prezzo medio di tali cereali, con lo scopo di analizzare il comparto cerealicolo nel suo complesso (Fao, 2014).

- 5. Le quantità in figura 1 (scorte, esportazioni, produzione, consumi), espresse in tonnellate (t), equivalgono alla somma delle quantità internazionali riferite ai singoli cereali (grano, mais, riso, orzo, sorgo, avena, segale, miglio, cereali misti) riportati nel database Usda Fas Psdo. I consumi si riferiscono al consumo totale, incluso l’uso per l’alimentazione umana e animale, l’uso industriale, la granella, gli scarti, (come da definizione delle variabili inserite nel database Usda Fas Psdo).

- 6. Il grafico mostra l’andamento del prezzo nominale dei cereali. Questa scelta è giustificata dalla difficoltà di avere un indice dei prezzi al consumo (Ipc) sufficientemente accurato per deflettere i prezzi nominali a livello globale. Sebbene questa restrizione non permetta di cogliere l’andamento dei prezzi nell’economia reale, le condizioni macroeconomiche che hanno favorito la crescita economica negli ultimi decenni, livellando la differenza tra Paesi sviluppati e Paesi in via di sviluppo, hanno abbassato il declino dei prezzi reali, riducendone sensibilmente la differenza rispetto ai prezzi nominali (Oecd, 2008).

- 7. La volatilità dei prezzi consiste in repentine e ampie fluttuazioni, dove acuti incrementi di prezzo sono seguiti da drastiche cadute degli stessi verso il loro andamento usuale (Bobenrieth et al., 2013). Essa, misurata in termini di dispersione dei prezzi dal loro valore medio, è un indicatore di quanto cambiano i prezzi nell’arco del tempo e con quale velocità si manifesta tale variazione. La volatilità dunque, sebbene sia dovuta a shock improvvisi e inattesi, descrive il movimento dei prezzi nel lungo termine e riflette i rischi potenziali associati all’instabilità dei mercati (Ott, 2014; Tadesse et al., 2014; Wright, 2014).