Introduzione

La presenza e la rilevanza economica delle foreste potrebbero essere considerate un dato strutturale di definizione delle aree interne. La riduzione della pressione antropica sul territorio e la lontananza dai mercati sono in effetti due tra i principali fattori che storicamente hanno influenzato la diffusione di aree forestali, soprattutto nelle zone rurali e montane d’Italia. La foresta è stata nel passato l’area residuale e di potenziale espansione delle coltivazioni agricole e dei prati-pascoli, tanto che maggiore era la popolazione che insisteva sul territorio, maggior il fabbisogno alimentare locale, più grande la pressione ad espandere l’agricoltura a danno delle aree boscate. Negli ultimi quarant’anni il nostro paese ha subito una profonda trasformazione demografica e questo processo si è invertito, come si è invertita la logica di protezione del territorio: mentre un tempo si tutelavano attivamente le residue aree forestali per la protezione idrogeologica del territorio e per consentirne la crescita qualitativa e quantitativa (stock e coefficiente di boscosità) e la successiva valorizzazione economica, ora la priorità politica è valorizzare economicamente le risorse esistenti per ridurre i costi della protezione. In questa prospettiva, nelle pagine che seguono viene presentata, nella prima parte dell’articolo, una descrizione dei caratteri salienti delle risorse forestali presenti nelle aree interne, mentre nella seconda vengono brevemente analizzate le filiere produttive e i servizi d’interesse pubblico presenti e potenzialmente sviluppabili attraverso la tutela e gestione attiva del patrimonio forestale delle zone interne del paese.

Le foreste nelle aree interne

Il Dipartimento per lo sviluppo e la coesione economica (Dps) ha definito e individuato nel 2013 le aree interne del paese partendo, come specificato nelle note metodologiche predisposte dal Dps1, da una “lettura policentrica del territorio Italiano, cioè un territorio caratterizzato da una rete di Comuni o aggregazioni di Comuni (centri di offerta di servizi) attorno ai quali gravitano aree caratterizzate da diversi livelli di perifericità spaziale”. Queste aree interne, caratterizzate principalmente nella ”lontananza” dai servizi essenziali, presentano peculiarità fortemente differenziate a dimostrazione del fatto che area interna non è necessariamente sinonimo di “area povera e debole”.

Si tratta, infatti, di aree che custodiscono importanti risorse, in primo luogo ambientali (foreste, pascoli, aree protette), ma anche produttive (produzioni agricole e agro-alimentari tipiche, artigiane e tradizionali) e culturali (beni archeologici e museali, edifici storici e centri di mestiere) fortemente diversificate, come risultato di aspetti naturali originali e di lunghi e diversi processi di antropizzazione (Carlucci, 2013). Alcune presentano anche interessanti percossi di sviluppo che hanno permesso, attraverso un coinvolgimento attivo delle comunità locali, di trasformare la perifericità in un asset da valorizzare, innescando quindi processi originali di crescita economica e sociale, grazie ai quali si è riusciti a rallentare lo spopolamento dei centri abitati e in alcuni casi l’abbandono del territorio.

Nelle elaborazioni presentate dal Dps2 nel 2013 per la definizione e individuazione delle aree interne, tali specificità sono state considerate e valorizzate da specifici indicatori; queste coprono una porzione superiore al 60% del territorio italiano e rappresentano il 53% circa dei Comuni italiani (4.261), su cui insiste il 23% della popolazione italiana, pari a oltre 13,5 milioni di abitanti. All’interno di esse si distinguono le aree intermedie, le aree periferiche e ultra-periferiche con le categorie dei Comuni “periferici” (da 20 a 40 minuti dal polo urbano) e “ultraperiferici” (oltre 40 minuti), che insieme raccolgono il 7,7% della popolazione e occupano il 31,5% della superficie nazionale. Vi è da specificare che questi però corrispondono solo in parte al territorio di montagna: infatti, risulta montano solo il 65% del territorio classificato come “periferico” e “ultraperiferico”, mentre al contrario non vi rientrano i Comuni montani e il loro territorio più vicini ai poli urbani, né le città comprese nelle aree montane.

In questo contesto, tuttavia, il peso del patrimonio forestale, in termini di superficie e di risorsa economica, ambientale e sociale, non è trascurabile sia in termini di spazi fisicamente occupati sia, di conseguenza, nelle scelte strategiche da adottare nella definizione di eventuali politiche di sviluppo locale.

Con una indagine condotta da Sian e Osservatorio foreste Inea nel 2013 (romano et al., 2013), si è potuto stimare la distribuzione comunale del patrimonio forestale nazionale per le aree classificate dal Dps come interne. L’Inventario Nazionale delle Foreste e dei Serbatoi Forestali di Carbonio (Infc, 2005) stima la superficie forestale nazionale in 10.467.533 ettari3, ma i dati dell’inventario rilevati su base campionaria non consentivano analisi puntuali a livello comunale. Partendo dai dati di un campionamento sistematico del territorio italiano relativi ai punti di rilevazione Popolus (Permanent Observerd Points for Land Use Statistics, base di campionamento del frame di rilevazione Agrit per le statistiche agronomiche di superficie e produzione nazionali e regionali) fatto eseguire nel 2010 dal Ministero delle Politiche Agricole, Alimentari e Forestali per l’aggiornamento dell’Infc, è stata realizzata una rielaborazione territoriale specifica che ha consentito di stimare per ciascun Comune l’estensione della superficie forestale. La metodologia numerica proposta per la misurazione dell’estensione delle coperture forestali ha permesso di stimare la superficie complessiva o la frazione di territorio occupata da una tipologia di copertura (bosco, altre aree boscate, alberi fuori foresta, piantagioni a gestione intensiva) all’interno delle unità geografiche di riferimento (Comune, Provincia o altro).

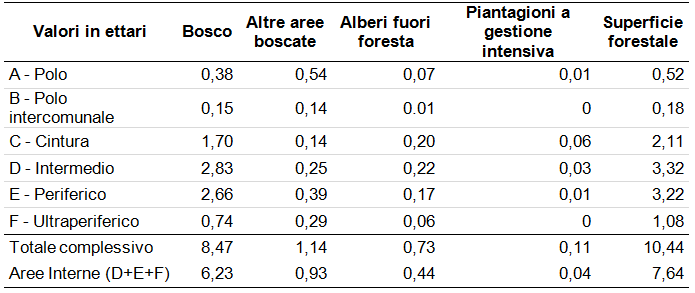

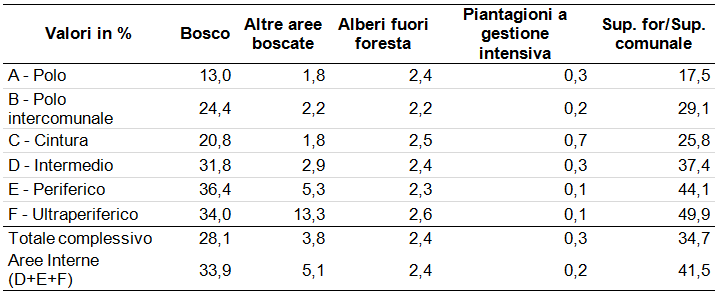

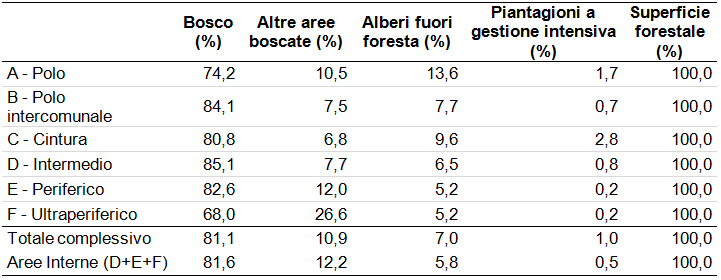

Dall’indagine è emerso, coerentemente con i dati dell’Infc, che il patrimonio forestale ricopre il 34,7% della superficie nazionale (10,4 milioni di ettari) di cui 7,6 milioni di ettari (il 73,1% della superficie forestale totale) ricadono nelle aree classificate dal Dps come aree intermedie (D), periferiche (E) e ultraperiferiche (F) (Tabella 1). In particolare, in queste aree, le foreste coprono rispettivamente il 37,4%, il 44,1% e il 49,9% della superficie territoriale complessiva (Tabella 2). Inoltre, considerando solamente la categoria bosco, l’81,6% di questa (6,2 milioni di ettari su 8,4 milioni di superficie a bosco scala scala nazionale) è situata nelle sole aree interne (Tabella 3).

Tabella 1 - Superficie forestale (in milioni di ha.) per Classi ripartita per aree territoriali (2010)

Fonte: indagine Sian e Osservatorio foreste Inea sui punti Populus di aggiornamento di Infc (2015)

Tabella 2 - Percentuale della superficie forestale nei Comuni rispetto alla superficie territoriale totale (2010)

Fonte: indagine Sian e Osservatorio foreste Inea sui punti Populus di aggiornamento di Infc (2015)

Tabella 3 - Percentuali di distribuzione delle tipologie di superficie forestale, per categoria di Comuni delle aree interne rispetto alla superficie forestale totale (2010)

Fonte: indagine Sian e Osservatorio foreste Inea sui punti Populus di aggiornamento di Infc (2015)

Questa analisi permette di riconsiderare il ruolo del patrimonio forestale all’interno delle aree interne e conseguentemente di riconoscere la funzione che la sua tutela e gestione può avere nella definizione di strategie di sviluppo locale. Tale riflessione ha trovato, con l’avvio della Strategia nazionale per le aree interne (Snai), riscontri concreti nelle proposte di intervento presentate dalle istituzioni locali coinvolte nelle aree che sono state selezionale per la fase iniziale del processo.

Nella profonda diversità territoriale presente all’interno del nostro paese è emersa, nelle scelte locali di sviluppo, una chiara necessità di dover valorizzare il patrimonio forestale. Tale necessità nasce principalmente dalla consapevolezza, comune nei residenti di tutte le aree interne, che l’abbandono colturale dei boschi, delle attività agricole e pascolive genera degrado e dissesto diffuso e risulta inoltre controproducente ai fini di un utilizzo economico del territorio e delle sue risorse, sia per la produzione di beni e servizi, sia per la sua fruizione turistico-ricreativa, a discapito dell’intero sistema socio-economico locale. Nelle proposte di strategia avanzate vi è la comune richiesta di incentivare la pianificazione e la gestione forestale delle proprietà pubbliche e private, al fine di promuovere non solo lo sviluppo di filiere locali del legno (filiere bosco-legno o energia), ma anche per promuovere nuovi prodotti, riconoscere i servizi ambientali e anche valorizzare tradizioni, specificità e vocazioni locali. Nelle aree interne, come nella quasi totalità del territorio nazionale, si presentano gli stessi impedimenti strutturali a garantire una gestione diffusa e pianificata del patrimonio forestale: in primis, la parcellizzazione fondiaria delle proprietà private e il disinteresse alla gestione delle proprietà pubbliche. Le caratteristiche strutturali della proprietà fondiaria delle aziende forestali nelle aree interne possono essere descritte solo parzialmente: il Censimento dell’Agricoltura Istat fornisce dati sulle aziende, private e pubbliche, che hanno al loro interno aree a bosco, escludendo due componenti abbastanza significative: le aziende “specializzate” ovvero con superfici esclusivamente a bosco (si tratta presumibilmente di un insieme abbastanza contenuto) e, dato quantitativamente rilevante, i fondi totalmente abbandonati. Si tenga presente che la superficie a bosco nelle aziende censite non è necessariamente oggetto di gestione attiva, ma quanto meno per tali superfici esiste un conduttore potenziale, almeno de facto. Inoltre, si deve ricordare che la pianificazione forestale di dettaglio è presente nel 14% della superficie forestale nazionale (Infc, 2005), laddove la superficie forestale di sola proprietà pubblica non supera il 35% del totale.

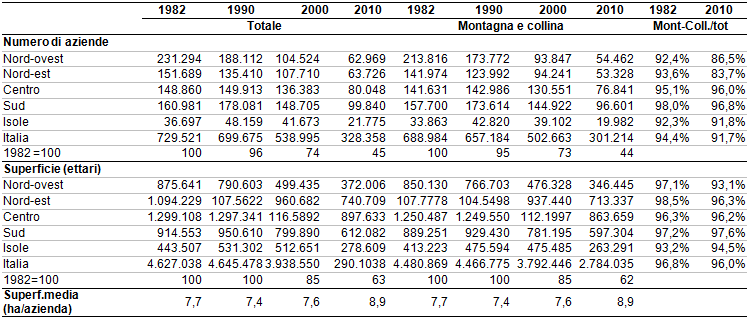

Tenendo presente i limiti dell’universo di riferimento dei dati censuari, può risultare molto interessante evidenziare il divario tra superficie forestale totale registrata dall’Infc e la superficie forestale censuaria: a fronte del dato, già richiamato, dell’Infc di 10,5 milioni di ettari, di cui 8,8 milioni di “Boschi” (il 66,3% dei quali ubicati in territorio collinare e montano, il Censimento dell’Agricoltura Istat segnala la presenza di 2,9 milioni di ettari di boschi, pari al 33,1% della superficie inventariale (27,7% considerando oltre ai “Boschi” anche le “Altre terre boscate”). Dal confronto di questi dati appare evidente una “forbice” tra consistenza delle risorse (dati inventariali) e presenza di capacità di valorizzazione delle stesse (dati censuari): due terzi del patrimonio forestale italiano sono al di fuori di un contesto aziendale attivo. Considerando l’espansione della superficie forestale complessiva legata alla progressiva colonizzazione spontanea di terreni agricoli abbandonati nelle aree interne marginali (la superficie forestale italiana è raddoppiata negli ultimi 50 anni) e il trend opposto evidenziato nella tabella 4 di riduzione della superficie forestale in aziende attive, si può evidenziare che la forbice sta crescendo e, se questo è un processo che riguarda tutte le aree forestali, è presumibile che sia ancora maggiore in quelle interne.

In questa evoluzione la struttura fondiaria delle aziende con boschi (si vedano le superfici medie aziendali) e la loro diffusione territoriale non sono significativamente migliorate (il 96,0% della superficie boscata censuaria è in territorio montano e collinare; analogamente il 91,7% delle aziende con boschi si localizza in questi territori): diversamente da quanto avvenuto nel settore agricolo, la riduzione della base produttiva non è stata accompagnata da un miglioramento significativo della struttura fondiaria e, come si vedrà tra breve, della capacità produttiva.

Tabella 4 - Struttura fondiaria delle aziende con boschi (1982-2010)

Fonte: ns. elaborazioni su dati del Censimento Agricoltura Istat

Le filiere produttive e i servizi d’interesse pubblico

Da un punto di vista economico le aree interne forestali sono collegate alla fornitura di due categorie di prodotti e servizi:

- i prodotti con mercato, in particolare il legname ad uso industriale, la legna per bioenergia e i prodotti forestali non legnosi, selvatici o semi-domesticati;

- i servizi ambientali e sociali, in alcuni casi remunerati tramite sistemi di compensazione tradizionali (si pensi alla captazione di acqua nei bacini idroelettrici compensata in base ad un sovracanone relativo alla produzione di energia elettrica erogato alle amministrazioni locali introdotto dalla L. 959/1953) o grazie a strumenti basati sulla creazione di nuovi mercati.

Negli indirizzi della selvicoltura italiana improntata al criterio della multifunzionalità non esiste un marcato trade-off tra le due categorie di beni: la fornitura di prodotti con mercato contestualmente può generare indiretti benefici diffusi, contribuendo nella valorizzazione ambientale (turistico didattica, escursionistica, di osservazione e studio della fauna e della flora, paesaggistica, ecc.) e sociale (fruizione turistico ricreativa, ludico-sportiva, culturale, ecc.) del territorio. Si pensi per esempio all’interesse in termini di ristorazione e accoglienza che le manifestazioni sportive, competitive e non competitive, di outdoor come l’orienteering, il trail running, il cross bike, ecc. hanno generato negli ultimi anni. Queste iniziative rappresentano per le aree interne occasioni importanti di diversificazione e marketing, grazie agli interessi e investimenti che riescono ad attirare. Ma tali iniziative, riconducibili al turismo “verde”, e quindi l’indotto locale che a loro è collegato, non possono prescindere da una tutela e gestione attiva del territorio e delle sue risorse naturali.

I prodotti forestali con mercato

Il mercato di tali prodotti ha subito una evoluzione molto singolare: si è assistito ad una diminuzione progressiva dell’offerta interna di legname ad uso industriale per la produzione di segati, di compensati, tranciati e di legname per pasta. Le cause di questo trend sono diverse: da una parte si è assistito ad un’internazionalizzazione del mercato dove l’offerta estera è diventata più competitiva, dall’altra i costi interni non sono diminuiti per mancanza di investimenti infrastrutturali e nella logistica della concentrazione del legname, nella professionalizzazione delle imprese boschive, e per la mancata semplificazione degli iter amministrativi per le autorizzazioni al taglio, problemi interconnessi alla diminuzione della capacità di lavorazione industriale locale (segherie e altri impianti di prima lavorazione del legname che sono stati chiusi o delocalizzati). Rimangono attive alcune filiere locali per materiale ad uso industriale di minor valore aggiunto (legname per imballaggi e piccola paleria), mentre intere filiere un tempo di importanza fondamentale soprattutto per le aree interne appenniniche (la filiera delle traverse ferroviarie, della paleria per trasmissioni, del legname per carpenteria e per piccole lavorazioni artigiane di mobili e manufatti in legno) sono andare scomparendo.

A parziale compensazione di questi andamenti è progressivamente cresciuta la produzione di biomasse a fini energetici, non tanto per le grandi centrali di produzione elettrica basate su incentivi pubblici (per lo più legate a consumi di materiale importato), quanto per la copertura di una accresciuta domanda residenziale. Nel 2013, secondo il rapporto “I consumi energetici delle famiglie”, pubblicato dall’Istat (2014), il 14,5% delle famiglie italiane ha utilizzato come principale fonte di riscaldamento domestico biomasse di origine vegetale, fenomeno particolarmente concentrato nei Comuni più piccoli, in special modo di montagna, nelle regioni nord-orientali (in particolare in Provincia di Trento) e del centro Italia (soprattutto in Umbria e Abruzzo). Il 55,0% delle famiglie utilizza legname autoprodotto o recuperato (nel 37,9% dei casi il fabbisogno è coperto totalmente dall’autoconsumo; nel 17,1% solo in parte). Le biomasse legnose a fini energetici complessivamente utilizzate nel settore domestico sono pari a 17,7 milioni di tonnellate (Mt) di legna da ardere (pari ad un consumo medio familiare di 3,2 t), oltre a circa 1,5 Mt di pellet (1,4 t a famiglia).Questi livelli di consumo sembrerebbero giustificare un ampio ricorso alle risorse forestali delle aree interne italiane. In effetti nel 2013 l’Italia è stato il primo importatore mondiale di legna da ardere (3,5 Mt – fonte Comtrade) e il terzo importatore di pellet a uso civile. Non è facile ragionare sui dati ufficiali dell’offerta interna: nei primi giorni del 2016 l’Istat ha pubblicato i dati sui prelievi forestali per fini energetici del 2013 che ha stimato pari a 3,8 M m³ (equivalenti a circa 1,9 Mt). Tale volume è secondo l’Istat pari al 66,1% dei prelievi totali nazionali (5,8 M m³, il dato più basso registrato nelle statistiche forestali dal 1934, il primo anno di rilievo di questa variabile a livello nazionale). Questo valore percentuale risulta in continua crescita dalla fine degli anni ‘70 in ragione del processo di despecializzazione delle utilizzazioni forestali, sempre più indirizzate verso produzioni di minore valore assoluto e minore valore aggiunto finale rispetto a quelle di legname ad uso industriale: tagliamo sempre di meno e sempre di più per destinazioni “povere”, esattamente l’opposto del cascade approach e della politica di wood mobilization che sono due assi portanti della Strategia forestale dell’Unione Europea (EC, 2013).

È evidente che tra un dato di consumo di 17,7 Mt (che peraltro non tiene conto degli impieghi industriali di biomasse a fini energetici) e un dato ufficiale di offerta interna di 2,9 Mt, anche tenendo conto dei 3,9 Mt importati, c’è un gap molto significativo. Numerosi studi (Ciccarese et al.; 2003; Corona et al., 2007) hanno rilevato come i dati sui prelievi riportati dall’Istat siano probabilmente affetti da una forte sottostima. Gasparini e Tabacchi (2011), ad esempio, nel presentare i dati dell’Infc, hanno stimato un dato disaggregato di prelievi di legname da opera e di legna a uso energetico pari complessivamente a 13,3 M m3 (6,6 Mt), ossia un valore 1,7 volte più elevato, per l’anno di riferimento (2005), di quello di fonte Istat.

Da questi dati si può dedurre che la marginalità economica delle foreste delle aree interne corrisponde ad una marginalità nelle politiche di analisi e valutazione dei mercati, una considerazione confermata anche dal fatto che ormai dal 2010 non sono disponibili dati a livello nazionale sulla raccolta di funghi, tartufi, pinoli, tannino, sughero, bacche, erbe aromatiche e medicinali e altri prodotti selvatici o semi-domesticati. La percezione empirica rispetto all’andamento di mercato di questi prodotti è tuttavia in questo caso diversa: molti di questi prodotti hanno una domanda crescente, sulla scia dell’interesse verso l’enogastronomia basata su prodotti locali tradizionali, naturali e le piante spontanee (vd. il recente grande interesse verso il foraging). L’Italia peraltro è diventata tra i primi importatori mondiali di questi prodotti (Vidale et al., 2015), a testimonianza di una domanda interna in crescita. Sono diversi i casi di prodotti con certificazione di produzione biologica e di origine protetta (alcune castagne e marroni, oltre all’Igp del porcino di Borgovalditaro, unico caso di Igp per un fungo selvatico in Europa).

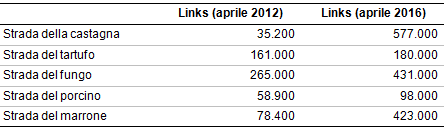

Spesso questi prodotti, ancor prima di rappresentare delle commodities, sono parte essenziale di un servizio di turismo “verde” e componenti fondamentali (“genius loci”) per la promozione dell’immagine di un territorio. Si tratta di prodotti molto impiegati per iniziative di marketing territoriale, come dimostra la presenza lungo tutto l’arco della montagna italiana, di “strade” e percorsi turistici ed enogastronomici basati sui prodotti forestali non legnosi (vd. tabella 5), utilizzati per collegare attività di vendita diretta, di alloggio, di ristoro, di artigianato locale, museali e, in genere, culturali (si pensi ai musei di natural art come quello di Arte Sella - [link]) o ai concerti in foresta.

Tabella 5 – Links a siti di presentazione di diverse tipologie di “strade” collegate a prodotti forestali selvatici o semi-domesticati (2012 e 2016)

Fonte: nostra indagine su Google

I servizi ambientali

Convenzionalmente i servizi offerti dalle foreste delle aree interne sono stati garantiti tramite l’imposizione di una serie vincoli non compensati (vd. Vincolo idrogeologico ex Rdl 3267/1923 che copre praticamente tutte le aree boscate delle aree interne). Recentemente alcuni servizi sono oggetto di interessanti meccanismi di creazione di mercati e quindi di remunerazione dei produttori.

Tra gli strumenti legati alla creazione di nuovi mercati un’attenzione crescente è data ai Pagamenti per i Servizi Ambientali (Gatto et al., 2009), uno strumento indicato più comunemente con l’acronimo Pes – dall’inglese Payments for Ecosystem (o Environmental) Services. I Pes rappresentano un insieme di iniziative accomunate dall’idea che anche un servizio ambientale “senza prezzo” possa essere acquistato sul mercato con un tradizionale atto di scambio. Seguendo la definizione proposta da Wunder (2005), uno schema Pes può essere definito in generale come un accordo volontario condizionato da alcune regole concordate tra almeno un fornitore (venditore del servizio) e almeno un acquirente (beneficiario del servizio), riguardo a un ben definito servizio ambientale. In effetti, in molte applicazioni dei Pes, queste condizioni non sempre sussistono, per cui spesso si fa riferimento a progetti e iniziative “quasi-Pes” o “Pes-like”.

Schemi Pes sono stati applicati a varie tipologie di servizi collegati alla gestione forestale della montagna italiana, dalla fissazione del carbonio (vd. i quattro Rapporti annuali “Stato del mercato forestale del carbonio in Italia - [link]), alla protezione della biodiversità (contratti per il mantenimento di aree di nidificazione e accoppiamento, …), alla regimazione e tutela della qualità dell’acqua potabile e ad uso irriguo (contratti per la riduzione di attività zootecniche in bacini di captazione, per la realizzazione di aree di infiltrazione per il ripascimento della falda, ecc.), alle attività turistico-ricreative-culturali (contratti per la gestione di percorsi ippoturistici, cicloturistici e di mountain bike, di aree di atterraggio e decollo per parapendio, di manutenzione di aree per pic-nic, ecc.).

I Pes sono strumenti di politica forestale innovativi, capaci di orientare le scelte di gestione forestale basandole su modelli di sviluppo integrato e condiviso. Sono modelli che tengono conto del mutato contesto politico-istituzionale e sociale, sia internazionale che nazionale, della necessità di uno Stato “leggero” e della ridotta capacità di finanziamento diretto da parte delle istituzioni pubbliche. Per questo insieme di ragioni sui Pes si è concentrata recentemente una grande (e forse talvolta eccessiva) attenzione nel mondo tecnico e politico. L’intento dei Pes è peraltro chiaro e condivisibile: si tenta di eliminare le gravi distorsioni presenti nel libero mercato dei prodotti e servizi forestali e di recupere un interesse economico alla tutela attiva di quelle formazioni naturali e semi-naturali che, in base all’evoluzione del mercato del legno, tendono molto spesso ad essere male utilizzate o abbandonate. L’enfasi sul ruolo dei Pes è stata rafforzata dall’approvazione del Collegato ambientale alla Legge di stabilità approvato nel novembre 2015 che, all’art. 70, delega il Governo all’introduzione di sistemi di remunerazione dei servizi ecosistemici e ambientali. Si tratta di una scelta di politica ambientale decisamente positiva e rilevante per le foreste delle aree interne, sfortunatamente contraddetta dalle scelte recentemente maturate nell’approvazione dei Piani di Sviluppo Rurale 2014-20: su 21 piani solo 6 hanno previsto di attivare la Misura 15 sui pagamenti dei servizi ambientali e climatici e sulla salvaguardia delle foreste (Colanzi e Sidorini, 2016); quello che poteva essere lo strumento fondamentale (se non unico) in mano al settore pubblico per attivare dei Pes ha avuto, quindi, un esito sul piano operativo del tutto marginale.

Considerazioni conclusive

Un nodo fondamentale per una riattivazione delle risorse forestali delle aree interne è quello del coordinamento tra due attori: i proprietari dei terreni e i potenziali gestori degli stessi. È un nodo fondamentale reso più complesso da sciogliere in quanto, nel caso delle risorse forestali, c’è una sostanziale identificazione tra capitale fruttante (lo stock di biomassa che insiste sul terreno) e interesse (il legname che può essere periodicamente prelevato). Questa identificazione rende scarsamente applicabili forme contrattuali di gestione conto terzi (come l’affitto, soprattutto di breve periodo). Inoltre, a complicare la situazione vi è anche la mancanza di validi strumenti di pianificazione delle proprietà forestali, pubbliche e private. Strumenti aziendali ma soprattutto di caratura sovraziendale che possono rappresentare la base contrattuale per la gestione, in quanto permettono non solo di conoscere le reali potenzialità del patrimonio ma anche di definire delle azioni e interventi più idonei, da realizzare nell’arco del tempo, per perseguire gli obiettivi di tutela e valorizzazione che ci si è proposti.

I costi di transazione legati alle modalità di definizione dei contratti di gestione conto terzi e al loro controllo pur essendo elevati non hanno, tuttavia, impedito che venissero sviluppate modalità contrattuali in grado di conservare il valore patrimoniale e di mettere sul mercato prodotti e servizi. Queste nuove forme contrattuali da promuovere soprattutto nelle aree interne dovrebbero diversificarsi per le due tipologie di condizioni fondiarie più frequenti: i boschi privati frammentati e abbandonati in quanto di proprietà di residenti “lontani” o comunque non in grado di provvedere in proprio ad una gestione attiva e i boschi pubblici generalmente caratterizzati da unità di gestione ampie (da diverse centinaia ad alcune migliaia di ettari).

Per le proprietà forestali private le scelte organizzative sono ben tracciate dalle esperienze di altri paesi europei: promuovere l’associazionismo, con un forte supporto pubblico almeno nella fase di avvio4 e mettere a disposizione servizi di consulenza e gestione specificatamente rivolti ai proprietari privati, sul modello consolidato dei Centres Régionaux de la Propriété Forestière in Francia [link]. Si tratta di investimenti tipicamente di lungo periodo, come peraltro sono i cicli di produzione forestale. Solo con il paziente lavoro di networking e di sensibilizzazione si possono raggiungere obiettivi significativi, come nel caso della cooperativa Södra tra 15.000 proprietari forestali svedesi che, in 80 anni di storia, è riuscita a creare non solo una struttura di assistenza alla gestione, ma anche 10 segherie e una industria della pasta per acquisire maggiori quote di valore aggiunto nella produzione forestale a vantaggio dei soci-proprietari fondiari. Questa visione strategica è mancata, sia nella classe politica che tra i rappresentanti del settore, nel caso italiano.

Molte proprietà forestali pubbliche nelle aree interne, in genere di proprietà dei Comuni, nonostante costituiscano la “polpa” del settore forestale italiano in termini di consistenza del patrimonio, sono sottoutilizzate e semi-abbandonate: tra le esigenze impellenti, non tanto e non solo in termini finanziari, che incombono sulle amministrazioni locali, la foresta spesso non riveste carattere di priorità. Lo dimostra anche il fatto che solamente il 14% della superficie forestale nazionale presenta un piano dettagliato di gestione vigente, quando la superficie di proprietà pubblica è del 35% sul totale.

Dove mancano la volontà o la capacità di forme di gestione diretta, i boschi pubblici dovrebbero essere dati in gestione a soggetti privati. Ci sono almeno due buone ragioni che giustificano questo indirizzo, una di principio, l’altra più legata all’evidenza operativa.

La prima ragione è connessa al principio costituzionale della sussidiarietà orizzontale. L’art. 118 della Costituzione afferma infatti che “Stato, Regioni, Città metropolitane, Province e Comuni favoriscono l'autonoma iniziativa dei cittadini, singoli e associati, per lo svolgimento di attività di interesse generale, sulla base del principio di sussidiarietà”. La domanda di partecipazione e di assunzione di responsabilità gestionali che proviene dalla società civile e la capacità di innovazione delle imprese (anche non profit) potrebbe essere soddisfatta da una diffusione di modalità di gestione conto terzi del patrimonio boschivo pubblico.

La ragione operativa è connessa al fatto che già esistono, all’estero e sporadicamente anche in Italia, diversi esempi in cui la gestione di boschi pubblici è affidata a privati, sia per le più rilevanti operazioni selvicolturali (tagli, diradamenti, piantagioni), sia con contratti pluriannuali di affidamento del complesso delle responsabilità gestionali a organizzazioni profit e non-profit. La casistica è molto ampia: contratti di concessione pluridecennali con pagamento di royalties sulla vendita di prodotti, “stewardship contracts”, “increment contracts”, contratti di concessione gratuita di boschi degradati a fronte di piani di miglioramento, ecc.

Nel 2013, la Regione Liguria ha avviato, tramite bando di gara pubblico, l’affidamento in gestione a terzi di 2.700 ha di demanio forestale. Attraverso una convenzione, la Regione sta ora concedendo, in base ad un piano concordato, la gestione di lungo periodo di 7 boschi demani ad imprese e cooperative che garantiranno l’effettuazione di interventi di sistemazione idraulica-forestale, di viabilità, di ripristino di sentieri e di ingegneria naturalistica, oltre che di utilizzazione dei prodotti del bosco. Iniziative analoghe esistono con le Banche della Terra e attività di “selvicoltura sociale” di alcune Regioni. Un modello di riferimento in questo caso è il programma Green Care Forest in Austria [link] che, avvalendosi anche dei fondi dei Psr, finanzia attività di inclusione sociale per portatori di handicap, carcerati e persone anziane tramite interventi di miglioramento boschivo. In Italia le diverse iniziative di “montagnaterapia” si basano prevalentemente su interventi sulle risorse forestali; qualche limitata esperienza è stata effettuata anche tramite iniziative di impiego di carcerati in attività forestali avviate in alcune Case circondariali.

La sensazione è che gli esempi di buone pratiche siano già presenti e testati, ma che questi non riescano a passare in Italia dalla fase pilota a quella di sistema, un passaggio che la strategia italiana di sviluppo delle aree interne, con la logica degli interventi su aree selezionate che fungano da “modello” di riferimento per nuovi sentieri di sviluppo, potrebbe certamente favorire.

Riferimenti bibliografici

-

Carlucci C., Lucatelli S., (2013), Aree Interne: un potenziale per la crescita economica del Paese. Agriregionieuropa, 9 (34), Set 2013

-

Caserini S., Fraccaroli A., Monguzzi A., Moretti M., Angelino E. (2008), Stima dei consumi di legna da ardere per riscaldamento ed uso domestico in Italia. Apat - Arpa Lombardia

-

Ciccarese L., Pettenella D., Spezzati E. (2003), Le biomasse legnose: un’indagine sulle potenzialità del settore forestale italiano nell’offerta di fonti di energia. Apat, Agenzia per la Protezione dell’Ambiente e per i Servizi Tecnici, Roma

-

Colanzi T., Sidorini L. (2016), Gli interventi forestali nei nuovi Psr. L’Informatore Agrario (13), 33-36

-

Corona P., Giuliarelli D., Lamonaca A., Mattioli W., Tonti D., Chirici G., Marchetti M. (2007), Confronto sperimentale tra superfici a ceduo tagliate a raso osservate mediante immagini satellitari ad alta risoluzione e tagliate riscontrate amministrativamente. Forest@ 4 (3) [link]

-

Dematteis G. (2013), La Montagna nella strategia per le aree interne 2014-2020. Agriregionieuropa 9(34), Set 2013

-

European Commission (2013), A new EU Forest Strategy: for forests and the forest-based sector. Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions. European Commission, Com(2013) 659 def., Bruxelles [link]

-

Eurostat (2013), Pocketbook on agriculture, forestry and fishery statistics - An overview of the agricultural sector in figures. Eurostat, Luxembourg [pdf]

-

Forest Europe (2015), State of Europe's Forests 2015. Ministerial Conference on the Protection of Forests in Europe. Forest Europe Liaison Unit Madrid [link]

-

Gasparini P, Tabacchi G. (2011), L'Inventario Nazionale delle Foreste e dei serbatoi forestali di Carbonio Infc 2005. Secondo inventario forestale nazionale italiano. Metodi e risultati. Bologna; Edagricole-Il Sole 24 ore

-

Gatto P., Pettenella D., Secco L. (2009), Payments for forest environmental services: organisational models and related experiences in Italy. iForest 2, p.133-139 [link]

-

Infc (2005), Inventario Nazionale delle Foreste e dei Serbatoi Forestali di Carbonio. Ministero delle Politiche Agricole, Alimentari e Forestali/Corpo Forestale dello Stato/Consiglio per la Ricerca e la Sperimentazione in Agricoltura [link]

-

Istat (2014), I consumi energetici delle famiglie. Istat, Roma [pdf]

-

Romano R., Rossi L., De Meo A. (2013), Contributo tecnico non a stampa per il Dps nell’ambito del “Forum Strategia Nazionale Aree Interne”. Rieti, maggio 2013

-

Vidale E., Da Re R., Lovrik M., Corradini G., Pettenella D.(2015), International trade of the Nwfp: any opportunity for the Italian forest sector? In: Proceedings of the Second International Congress of Silviculture. Designing the future of the forestry sector. Florence, 26-29.11.2014. Firenze: Accademia Italiana di Scienze Forestali. Vol. 2, p. 734-753. [link]

-

Wunder S. (2005), Payments for environmental services: some nuts and bolts. Cifor Occasional Paper No. 42. [lpdf]

- 1. Per maggiori dettagli metodologici sulla metodologia di classificazione si rimanda a “Le aree interne: di quale territori parliamo? Nota esplicativa sul metodo di classificazione delle aree”, scaricabile dal sito delle Aree Interne al seguente indirizzo: [link].

- 2. Le elaborazioni sono state condotte su dati della Banca d’Italia, Istat, Ministero della Salute, Ministero dell’Istruzione, Ministero dei Trasporti e delle Infrastrutture, Università e Ricerca, Ministero per le Politiche Agricole Alimentari e Forestali, Inea e Ismea.

- 3. Dato che nel 2015 è cresciuto a 11,11 M ha (9,297 M ha di foreste) in base a quanto riportato dallo State of European Forests di Forest Europe (2015).

- 4. In Finlandia, fino a pochi anni orsono questa non era una opzione, ma un obbligo per i proprietari forestali privati.