Introduzione1

La storia del biologico in Umbria è iniziata alla fine degli anni Ottanta, alla vigilia dell’entrata in vigore del regolamento comunitario 2092/91, attorno ad un nucleo di “imprenditori pionieri”. Negli anni successivi, grazie anche agli interventi della politica regionale, nazionale e comunitaria, il tasso di crescita del settore, sia in termini di operatori, che di superfici investite, è stato notevole fino al 2006, per poi flettere negli anni più recenti (Figura 1).

La regione, pur rappresentando solo il 2,2% degli operatori biologici nazionali nel 2014, si colloca tra quelle leader in Italia per quanto riguarda la presenza di aziende biologiche che fanno vendita diretta di prodotti bio e che forniscono servizi agrituristici (Bio Bank, 2015). Accanto a queste tendenze positive, vi sono alcuni segnali preoccupanti circa lo stato di salute del settore. In particolare la contrazione dal 2007, avvenuta sotto il profilo sia numerico sia dimensionale, può essere in parte ricondotta al passaggio tra la vecchia e la nuova programmazione del Psr. Tuttavia, dal confronto con altre dinamiche regionali, emerge che il fenomeno in Umbria risulta più marcato. Ciò segnala quindi l’esistenza di alcuni ostacoli allo sviluppo delle aziende, in particolare di quelle produttrici.

Figura 1 - Numerosità degli operatori bio (indice 2000=100)

Fonte: ns. elaborazione dati Sinab

Questa flessione sembra attenuarsi ed invertirsi nel biennio 2013-2014 con un incremento del numero degli operatori dell’1,2% (+5,8% il dato nazionale corrispondente). Cambia di segno anche la variazione delle superfici biologiche con un incremento dell’8,3% (superiore al dato nazionale, +5,8%) rispetto al 2013.

Dalla figura 2 risulta evidente la dinamica contrapposta tra la crescita delle superfici in Italia e la tendenziale diminuzione di quelle umbre, in particolare tra il 2012 e il 2013, che conferma ed enfatizza quanto già analizzato per il numero degli operatori.

Figura 2 - Andamento della superficie biologica in Italia e in Umbria (indice 2008=100)

Fonte: ns. elaborazione dati Sinab

L’andamento regionale in controtendenza rispetto alla dinamica nazionale è il sintomo di alcune criticità che caratterizzano il biologico umbro, ma che dipendono anche dal contesto nazionale ed internazionale.

L’Umbria è stata tra le prime regioni ad avviare l’esperienza del metodo biologico, per cui il settore ha raggiunto una maggiore maturità rispetto ad altri territori che, specie al Sud, stanno attraversando una fase espansiva in termini di aziende e superfici. La dinamica nazionale risente quindi molto dell’effetto trainante di queste regioni.

Altro fattore da considerare è la crescente complessità degli adempimenti amministrativi richiesti alle aziende agricole per ottenere e/o mantenere la certificazione, con costi diretti ed indiretti sempre più onerosi specie per i piccoli produttori che frequentemente non rinnovano l’adesione. Infine tra gli aspetti di contesto ha sicuramente avuto un impatto la crescita dei sistemi produttivi biologici di altri Paesi europei ed extraeuropei con la conseguente importazione di prodotti a prezzi più bassi rispetto a quelli nazionali penalizzando le produzioni locali.

Peculiarità della situazione dell’Umbria è la competizione che si è creata tra agricoltura biologica e integrata (misura 214, azione a) del Psr 2007-2013), che ha erogato importi dei pagamenti agroambientali molto simili. Trattandosi quest’ultimo di un metodo di certificazione meno impattante sulla gestione aziendale, molti agricoltori lo hanno preferito all’agricoltura biologica.

Gli esperti del settore hanno inoltre evidenziato alcune carenze organizzative che interessano le principali filiere biologiche regionali, che riguardano olio, cereali e vino, e questa situazione impedisce una loro adeguata articolazione. Si tratta in generale di filiere non esclusivamente regionali, in quanto parte dell’approvvigionamento della materia prima o della trasformazione avviene fuori regione.

L’unica filiera regionale biologica che ha avuto un’evoluzione veramente positiva negli ultimi anni è quella del vino, rafforzata dal recente regolamento (UE) n. 203/2012, che ha riconosciuto le caratteristiche del prodotto. La domanda di vino biologico si è così consolidata, favorendo l’organizzazione di un mercato più strutturato. Sono ormai numerosi i produttori viticoli umbri che hanno intrapreso il percorso della trasformazione, acquistando anche uve extraziendali. In generale la filiera del vino a livello regionale è integrata per quanto riguarda la promozione e la valorizzazione del marchio (esistono consorzi di valorizzazione del marchio e promozione collettiva) e caratterizzata da un prodotto che raggiunge livelli qualitativi medio/alti. Per quanto riguarda olio e cereali bio, sono stati intrapresi tentativi di aggregazione dell’offerta, falliti per vari motivi, e ad oggi in questi settori sono praticamente assenti filiere organizzate.

La mancanza di filiere regionali strutturate e certificate nel settore biologico è legata anche alle caratteristiche del sistema produttivo umbro, contraddistinto da piccole o piccolissime dimensioni aziendali, che ostacolano l’aggregazione di una offerta troppo frammentata.

Il mercato e i canali commerciali

In un contesto generale caratterizzato da un numero crescente di consumatori che, nelle scelte di acquisto, pongono in primo piano gli aspetti salutistici degli alimenti e la salvaguardia dell’ambiente, l’offerta regionale risulta qualitativamente elevata e diversificata, ma ancora non sufficientemente conosciuta sui canali commerciali del largo consumo. Questa situazione potrebbe essere letta come una precisa scelta strategica di sviluppo, più orientata agli aspetti ambientali e sociali, ma rischia di favorire le produzioni biologiche extraregionali e, nel lungo periodo, compromettere la crescita interna del settore.

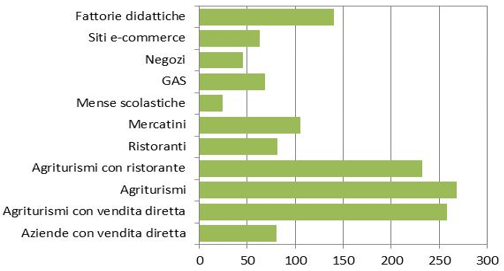

Nel rapporto 2015 di Bio Bank (Mingozzi e Bertino, 2015), l’Umbria si conferma nel 2014 la regione italiana con la densità2 più elevata di aziende con vendita diretta (136, in crescita di 4 unità rispetto all’anno precedente) e quella con la densità più elevata di agriturismi biologici (117, due unità in più dell’anno precedente). Sulla base di un indice di specializzazione3 dei canali di commercializzazione utilizzati dai produttori biologici, emerge che, rispetto al contesto italiano, l’Umbria ha una forte presenza e concentrazione di agriturismi, agriturismi con vendita diretta, agriturismi con ristorante, fattorie didattiche e mercatini biologici.

Figura 3 - Indice di specializzazione dei canali commerciali in Umbria (2013)

Fonte: ns. elaborazioni su dati Bio Bank e Sinab

La grande distribuzione non costituisce il principale canale in Umbria per la vendita del biologico, come, invece, avviene in Italia4; sono piuttosto i negozi specializzati a costituire qui il primo canale commerciale, rappresentando il 46% del valore delle vendite totale nel 2013, con una prevalente presenza di prodotti extraregionali. Oltre ai negozi, sono in crescita i canali di vendita alternativi, a testimoniare come le scelte dei consumatori siano sensibili non solo ai prezzi contenuti, ma anche al legame con il territorio, con una ricaduta positiva sul valore aggiunto del produttore locale (Pietromarchi, 2013). Da qui l’importanza del ruolo delle aziende biologiche e degli agriturismi con vendita diretta, una realtà importante (9,4% degli operatori bio regionali) e degli altri canali commerciali (mercatini, ristoranti, gruppi di acquisto), che hanno un peso relativo minore sul totale degli operatori, ma rimangono realtà interessanti e in crescita.

In particolare, il fenomeno dei Gruppi di Acquisto Solidali (Gas), che in Umbria sono attualmente 15, sta favorendo la diffusione dei prodotti biologici, mettendo in contatto diretto i consumatori con i produttori per evitare le intermediazioni e garantire prezzi contenuti ed equi. Si tratta di un approccio alternativo alla filiera tradizionale, che promuove un diverso rapporto, non solo commerciale, basato su consumo responsabile, stagionalità, territorialità (Aiab, 2012), sostenibilità ambientale, valorizzazione della biodiversità, attenzione agli aspetti sociali e solidaristici.

Il quadro informativo fin qui tracciato evidenzia la rilevanza del fenomeno del biologico in Umbria che, nonostante i segnali negativi più recenti, rappresenta un elemento caratterizzante e una leva su cui agire per lo sviluppo rurale regionale, considerati anche i forti legami sia con i sistemi produttivi locali, sia con il settore turistico.

Il biologico per lo sviluppo rurale

Nel periodo di programmazione dello sviluppo rurale 2007-2013, gli interventi di sostegno al biologico hanno riguardato la misura 214 (pagamenti agroambientali), e le misure 132 e 133 (produzioni di qualità).

Da un’analisi (Pesce e Spinelli, 2014) delle risorse programmate sulla misura 214 dei Psr per il periodo 2007-2013, emerge che l’Umbria è stata una delle Regioni che hanno investito di più nell’agroambiente: in termini di spesa pubblica Psr al 31/12/2013, la percentuale per l’azione agricoltura biologica è stata dell’8,4% (Viganò e Vaccaro, 2015).

Dal Rapporto di valutazione intermedia del Psr Umbria 2007-2013, si riscontra che la misura 214 ha interessato complessivamente 1.174 aziende biologiche, corrispondenti al 96% dei produttori biologici operanti nel 2009. Secondo gli indicatori di impatto (Regione Umbria, 2014a), l’azione b) della 214 ha contribuito maggiormente alle componenti ambientali collegate alla positiva gestione del territorio, alla biodiversità, alla qualità dell’acqua, alla mitigazione dei cambiamenti climatici e della qualità del suolo, ma non ha contrastato significativamente la riduzione della marginalizzazione delle terre.

Le aziende beneficiarie della misura 132 “Sostegno agli agricoltori che partecipano ai sistemi di qualità alimentare”, sono state 385, il 93% del target 2007-2013, un risultato che è stato raggiunto grazie all’adesione di 118 aziende nel 2013, il 28% dei beneficiari complessivi (Regione Umbria, 2014a). All’interno della misura, la parte predominante dei beneficiari è costituita da aziende biologiche. Il valore stimato della produzione agricola soggetta a marchi/norme di qualità riconosciuti al 2013 è di 52 milioni di euro, pari al 72,6% del target (Regione Umbria, 2014a; 2014b).

L’attuazione della misura 133, “Sostegno alle associazioni di produttori per attività di informazione e promozione riguardo ai prodotti che rientrano nei sistemi di qualità alimentare”, ha interessato un numero limitato di associazioni di produttori5, in quanto il carattere “di sistema” degli interventi finanziati non apporta un beneficio diretto alle aziende tale da motivare un elevato grado di cofinanziamento privato (Regione Umbria, 2014a). Le associazioni di produttori biologici riconosciute hanno potuto inoltre usufruire, per le proprie spese di funzionamento, delle agevolazioni previste dalla l.r. n. 39/1995 “Norme per la produzione e il controllo dei prodotti biologici”. Con la d.g.r. 1203/2010, l’Umbria ha inoltre attivato, coerentemente con la legge n.38/2003 che istituisce il “Fondo per lo sviluppo dell’agricoltura biologica e di qualità”, un regime di aiuti per le aziende agricole per promozione e formazione, che si sono andati a sommare positivamente alle azioni della misura 133.

Analizzando i risultati conseguiti nel complesso dalle misure rivolte al biologico, e in seguito a un confronto con alcuni testimoni privilegiati della programmazione del Psr Umbria, è emerso che vi è stato un elevato grado di coinvolgimento delle aziende nella misura 214, mentre per le misure 132 e 133 l’adesione è stata al di sotto delle aspettative. Ne consegue che, sul fronte della commercializzazione, non c’è stato un particolare impatto, in quanto solo una parte delle aziende biologiche ha adottato la certificazione per la vendita dei prodotti, rinunciando ai vantaggi economici offerti da una domanda in espansione.

Nell’attuale Psr 2014-2020, diverse sono le misure che sostengono direttamente o indirettamente le aziende biologiche. La misura 11, specificamente destinata all’agricoltura biologica, è finalizzata, come l’azione b) della precedente misura 214, a incentivare l’introduzione e il mantenimento del metodo di produzione biologica di cui al regolamento (CE) n. 834/2007. Alla misura è destinato il 3,7% delle risorse programmate complessive; il dato nazionale si attesta sull'8,7% (Viganò e Vaccaro, 2015).

Le aziende biologiche possono inoltre accedere alla misura 3 “Regimi di qualità dei prodotti agricoli e alimentari”, che punta sia al rafforzamento dello strumento per favorire la certificazione, attraverso la sottomisura 3.1 “Sostegno alla nuova partecipazione a sistemi di qualità”, sia all’accrescimento della competitività sul mercato delle produzioni di qualità con azioni di promozione e informazione, attraverso la sottomisura 3.2 “Sostegno alle attività di informazione e di promozione attuate da gruppi di produttori nel mercato interno”.

Considerazioni conclusive

L’evoluzione strutturale dell’agricoltura biologica regionale è stata caratterizzata fino al 2006 da una crescita importante del numero degli operatori e, successivamente, da una lenta e progressiva flessione, segnale di un minore interesse degli agricoltori verso questo metodo produttivo. Tale andamento negativo, in controtendenza con la dinamica nazionale, sembra essersi esaurito con la ripresa, seppur debole, nel 2014 degli operatori e delle superfici.

Tra le principali cause della flessione degli ultimi anni, gli operatori hanno indicato un eccessivo aggravio dei costi connessi alla certificazione e agli adempimenti amministrativi, che colpisce in particolare i piccoli agricoltori; inoltre, hanno riscontrato difficoltà nella fase di commercializzazione dei prodotti biologici locali, che spesso non riescono ad accedere ai canali distributivi della Gdo, rimanendo confinati nella vendita diretta o nei mercatini.

Occorre comunque ricordare che l’Umbria, come altre regioni del Centro-Nord, ha avuto uno sviluppo anticipato del settore rispetto al resto d’Italia, per cui essa ha risentito degli effetti del forte recupero di regioni come la Sicilia, la Calabria e la Puglia. A questo si aggiunge la forte crescita delle importazioni che penalizza in particolare i piccoli produttori locali.

Lo sviluppo dell’agricoltura biologica e delle altre produzioni di qualità riconosciute a livello comunitario, parte integrante dell’identità territoriale regionale, ha sicuramente un ruolo cruciale nella strategia agricola e delle aree rurali dei prossimi anni. La domanda di produzioni biologiche, infatti, nella crisi generale del comparto agroalimentare, registra negli ultimi anni un trend di crescita, grazie alla diffusione di un modello di consumo più attento al benessere dei consumatori e sostenibile per l’ambiente. Le produzioni di qualità, incluse le produzioni biologiche, rappresentano una via di differenziazione della produzione e, quindi, una valida leva competitiva; inoltre, le aziende biologiche costituiscono un modello di agricoltura diversificata e multifunzionale che garantisce la sostenibilità non solo ambientale, ma anche sociale, specie nelle aree più marginali.

Lo sviluppo del biologico regionale sembra recuperare dopo un lungo periodo di flessione, ma appare ancora per alcuni aspetti incompleto, almeno per quanto riguarda il rapporto tra i produttori e il mercato. La crescita dei consumi di prodotti biologici, e il concomitante avvio del nuovo Psr, potrebbero essere uno stimolo per organizzare un’offerta regionale più strutturata non solo lungo le filiere, ma anche valorizzando le aree più vocate (ad esempio, attraverso azioni d’area/accordo territoriale d’area e sostegno ai produttori).

La crescita dei consumi e le nuove politiche comunitarie per il 2014-2020 rappresentano importanti opportunità, che vanno colte con una visione meno legata ai problemi contingenti o all’accesso ai pagamenti agro ambientali. L’agricoltura biologica regionale può dare sempre più un contributo determinante alla qualità globale del territorio e all’immagine dell’Umbria in Italia e all’estero.

Riferimenti bibliografici

-

Aiab (2012), Osservatorio sull’Agricoltura Biologica in Umbria, Mingozzi A., Bertino R.M. (a cura) (2015), Rapporto Bio Bank 2015 – Il biologico in Italia secondo i censimenti Bio Bank: il 2014 e l’andamento 2010-2014. Pesce A., Spinelli V. (2014), Biologico, da nicchia ad asset strategico, Pianeta Psr, giornale on line della Rete Rurale Nazionale, n. 35

-

Pesce A., Spinelli V. (2014), Biologico, da nicchia ad asset strategico, Pianeta Psr, giornale on line della Rete Rurale Nazionale, n. 35

-

Pietromarchi A. (a cura) (2013), + Bio: Le chiavi del successo - Analisi su offerta, domanda e tendenze del mercato bio, in Italia e nel Mondo, Firab, Aiab

-

Regione Umbria (2014a), Rapporto Annuale di Esecuzione 2013 del Psr Umbria 2007/2013

-

Regione Umbria (2014b), Rapporto Annuale di Valutazione 2014 del Psr Umbria 2007/2013

-

Sinab (2013), Bio in cifre 2012, Roma

-

Sinab (2014), Bio in cifre 2013, Roma

-

Sinab (2015), Bio in cifre 2014, Roma

-

Sinab (2015), Bio in cifre 2015, Roma

-

Viganò L., Vaccaro A. (2015), La nuova carta dell’agricoltura-bio targata Psr, Pianeta Psr, giornale on line della Rete Rurale Nazionale, n. 41

-

Zucconi S. (2014), Tutti vogliono mangiare bio – Il modello di consumo alimentare è in bilico tra ricerca di convenienza, qualità e benessere, Focus on, 10 Settembre 2014, Nonisma

Siti di riferimento

- 1. Il lavoro è una sintesi aggiornata dell’approfondimento “Il caso regionale, l’Umbria” pubblicato dagli autori nel volume Bioreport 2014-2015, Rete Rurale Nazionale, 2015, Roma.

- 2. Per densità si intende il numero di strutture per milione di abitanti.

- 3. L’indice è dato dal rapporto tra le incidenze regionale e nazionale del numero di operatori che utilizzano un canale commerciale sugli operatori biologici totali. Un valore superiore a 100 indica che l’incidenza regionale è superiore alla media nazionale per cui esiste una specializzazione relativa.

- 4. Da un’analisi di Nomisma (Zucconi S., “Tutti vogliono mangiare bio”, Settembre 2014), la Gdo copre a livello nazionale il 27% dei 2,3 miliardi di vendite realizzate nel 2013.

- 5. Dalla Rae (Rapporto Annuale di Esecuzione) 2013 le “azioni finanziate ammontano complessivamente a 117”. Le domande approvate sono 42. Il settore maggiormente interessato è stato quello vitivinicolo.