Introduzione

In anni recenti i mercati delle commodity, e in particolare quelli delle commodity agricole, hanno manifestato volatilità elevata spesso abbinata a periodi di rilevanti variazioni nel livello dei prezzi (sia in aumento che in diminuzione) creando preoccupazione circa la sicurezza alimentare dei Paesi che spendono una quota rilevante del proprio reddito per l’acquisto di beni di sussistenza ed anche di quelli che dipendono dalle esportazioni agricole per garantirsi un equilibrio nella bilancia commerciale.

Per queste ragioni, la dinamica dei prezzi agricoli ed alimentari è stata analizzata e commentata da ricercatori, analisti dei mercati e policy maker senza che siano state raggiunte conclusioni univoche ed una interpretazione comune sulle sue determinanti. Nonostante una parte delle analisi svolte consideri che i mercati siano sostanzialmente guidati dai fondamentali (domanda e offerta della merce e dei suoi sostituti), altri autori sostengono che la speculazione finanziaria abbia esercitato ed eserciti un ruolo preminente per la dinamica dei prezzi e della volatilità. Questo punto di vista viene indicato sinteticamente come Masters’ hypothesis dal nome del gestore di hedge fund Michael W. Masters che, in una audizione dinanzi al Congresso USA, dichiarò che l’attività speculativa e, in particolare, il rilevante ricorso ai commodity index avesse profondamente influenzato i prezzi dei contratti future su commodity agricole allontanandoli dai livelli di equilibrio impliciti nei fondamentali (Masters, 2009).

È un dato di fatto che, nel corso dell’ultimo decennio, si sono verificati sia un incremento dei prezzi agricoli e della loro volatilità che una crescita molto significativa della liquidità che gli investitori hanno indirizzato nei mercati agricoli. Infatti gli speculatori hanno iniziato a considerare i derivati sulle commodity agricole una categoria di asset interessante per i loro portafogli. Questi cambiamenti nelle negoziazioni e nelle scelte di investimento sono la conseguenza della ricerca di alternative reddituali in un periodo storico caratterizzato da tassi d’interesse bassi. Tuttavia la presenza di una associazione tra due fenomeni non implica che, necessariamente, siano legati da un nesso di causalità strutturale.

Nella letteratura, il legame tra l’ingente afflusso di liquidità investita in commodity index e l’evoluzione dei prezzi del corrispondente sottostante è ancora controverso. Molte organizzazioni, tra cui l’Ifpri (Robles et al., 2009) e Oxfam (Herman et al., 2011), sostengono con forza la Masters’ hypothesis così come alcuni studi hanno evidenziato una relazione tra la dinamica delle posizioni detenute dai Commodity Index Trader (=Cit) e l’andamento dei rendimenti (Gilbert, 2010). In altri casi non risulta con chiarezza il verificarsi e l’esistenza di bolle speculative per i prezzi agricoli (Gutierrez, 2012). Infine ci sono studi che non hanno trovato riscontro di un legame causale significativo tra l’attività di trading degli speculatori e le variazioni dei prezzi dei future su commodity agricole (Irwin e Sanders, 2010; Irwin, 2013).

Con il termine speculazione si indica la transazione che un soggetto realizza nella prospettiva di conseguire un guadagno assumendosi, nel contempo, il rischio di subire una perdita economica corrispondente. Pertanto la speculazione finanziaria comprende l’acquisto, la detenzione e la vendita di titoli finanziari (azioni, obbligazioni, contratti future su commodity, etc.) allo scopo di conseguire un profitto dalle fluttuazioni dei prezzi corrispondenti.

I derivati sulle commodity comprendono sia i contratti future e le opzioni corrispondenti oggetto di scambio in mercati regolamentati sia i contratti forward e le opzioni over-the-counter (=Otc). I mercati regolamentati prevedono contratti standardizzati, il monitoraggio delle transazioni e il deposito dei margini che proteggono gli operatori dal rischio di controparte. I derivati Otc, invece, sono oggetto di scambi bilaterali e non sono standardizzati: queste condizioni, come noto, rendono non trasparenti le negoziazioni di questi strumenti finanziari e consentono di assumere rischi molto elevati senza alcuna forma di controllo.

In questi casi l’investitore non compra direttamente nell’Exchange, ma preferisce rivolgersi a index provider o a swap dealer. Si tratta di banche o comunque di istituzioni finanziarie che offrono over-the-counter degli investimenti basati su indici che hanno le materie prime come sottostante (Etf, commodity certificate o swap)1 e che prevedono rendimenti legati all’andamento dei prezzi delle commodity. Gli swap dealer, dopo avere assunto posizioni short nei confronti dei loro clienti che hanno voluto investire in indici su commodity possono mitigare l’esposizione al rischio della loro posizione coprendo ogni commodity presente nell’indice (petrolio, frumento, rame, etc.) sul corrispondente mercato future. L’operazione di copertura sui mercati regolamentati delle negoziazioni Otc è ovviamente discrezionale e quindi può essere selettiva tra le diverse commodity coinvolte; dipende dalle prospettive del mercato e dalla visione che lo swap dealer ha per ogni comparto. In questi casi sono degli intermediari finanziari, e non dei commercial, che attuano un hedging che, come detto, non è rivolto al rischio implicito nel prezzo spot, ma ad un rischio finanziario propriamente detto.

Metodologia e procedimento

I mercati e le merci che sono stati presi in considerazione sono indicati nella tabella 1. L’elenco, di fatto, comprende tutti i mercati future più liquidi che, a loro volta, rappresentano il riferimento obbligato per gli scambi a livello internazionale delle merci che costituiscono il loro sottostante.

Le informazioni a disposizione non sempre corrispondono a quelle che la teoria ritiene necessarie e sufficienti per testare i nessi ed i condizionamenti tra le variabili che si intende considerare. Nel caso in esame, per quanto riguarda l’andamento dei market factor - prezzi e volatilità delle commodity agricole -, le informazioni quantitative disponibili sono da ritenersi adeguate; più critica è invece la disponibilità di informazioni sulla trading activity che, nella Masters’ hypothesis, rappresenta la variabile causale ed esplicativa. I dati sull’open interest (=OI)2 e sulle transazioni complessivamente effettuate (volume) sono reperibili con una frequenza giornaliera. Se però occorre analizzare la consistenza e l’evoluzione nel tempo delle transazioni e delle posizioni dei diversi gruppi di investitori sussistono dei limiti, le serie sono settimanali e, inoltre, non sono disponibili informazioni prima dell’anno 2006.

Tabella 1 - Elenco dei mercati e delle commodity considerate

Fonte: ns. elaborazioni

La Commodity Futures Trading Commission (=Cftc) è l’organismo di controllo statunitense per i mercati dei future e delle opzioni. Questo organismo ha, tra gli altri, il compito di produrre i rapporti settimanali sulla consistenza delle posizioni speculative e commerciali nei mercati regolamentati degli Usa. Questi rapporti sono denominati Committments of Traders (Cot) Reports e, purtroppo, non hanno una corrispondenza in Europa per quanto riguarda i mercati future attivi nell’UE. Le indicazioni del Congresso Usa hanno negli anni indotto ad aumentare il numero dei rapporti affiancando a quello tradizionale altri due documenti che dettagliano maggiormente l’aggregato o alcuni suoi segmenti, ma per un numero limitato di mercati e di commodity. Le principali commodity agricole e zootecniche rientrano tra quelle che hanno beneficiato di questa maggiore attenzione e dettaglio. Il parametro che tutti i Cot Report rilevano è l’OI detenuto dalle categorie di trader previste dal report medesimo.

La metodologia seguita si ispira al contributo di Irwin e Sanders (2010) per valutare l’esistenza di una relazione di causalità tra i market factor e la trading activity basandosi sulla costruzione di un sistema Sur3 e impiegando il test di Granger4. I market factor provati sono il return settimanale (calcolato come media dei cinque return settimanali) e la volatilità realizzata su base settimanale (calcolata anch’essa come media dei cinque return settimanali assunti nel loro valore assoluto).

L’analisi, inizialmente, voleva privilegiare e valorizzare la distinzione delle categorie di trader, e pertanto sono state prese in considerazione tutte le categorie di operatori senza limitarsi alla tipologia che viene osservata di solito e che è quella dei Commodity Index Trader (=Cit). Questa scelta implica che le serie analizzate, come si è già avuto modo di descrivere, non potevano che essere a frequenza settimanale e decorrere dal gennaio 2006.

La prima innovazione rispetto al contributo di riferimento è rappresentata dalla ovvia estensione del periodo oggetto di analisi che si è conclusa con il febbraio 2014; di fatto si è potuto raddoppiare il numero di osservazioni rispetto a quello di cui avevano potuto disporre Irwin e Sanders5.

Purtroppo l’estensione del periodo osservato non ha modificato i risultati già illustrati da Irwin e Sanders e, anzi, non ha confermato nemmeno l’esistenza di un contributo della trading activity alla riduzione della volatilità dei mercati che i due Autori avevano rilevato.

La seconda innovazione è consistita nel verificare se l’assenza di una evidenza dipendesse dalla presenza di outlier nelle serie. L’algoritmo utilizzato è basato sul contributo di Riani et al. (2009), attraverso cui si è proceduto ad eliminare tutte le osservazioni per tutti i mercati nelle date in cui almeno un mercato presentava un outlier. La quota di osservazioni anomale che viene rilevata si aggira intorno all’11% del totale ed è costituita da osservazioni che non sono necessariamente errate, ma che spesso corrispondono a situazioni di mercato eccezionali e condizionate da fattori esogeni. Tuttavia, anche escludendo gli outlier, il risultato non cambia in modo apprezzabile.

La terza innovazione è consistita nell’avere saggiato anche le relazioni inverse a quelle misurate da Irwin e Sanders (2010)6. Anche questa estensione, purtroppo, non ha portato a rilevare l’esistenza di relazioni significative.

Nonostante una generalizzata impossibilità di ritrovare legami di causalità (o di Granger-causality), va comunque sottolineato che è sempre stata verificata l’opportunità dell’inserimento in un sistema Sur di tutti i mercati future per le commodity agricole. Si è potuto constatare che l’approccio Sur risulta sempre appropriato in quanto i mercati agricoli presentano una significativa correlazione tra i loro residui e si comportano in modo uniforme reagendo agli stessi stimoli esogeni con evidente omogeneità. La mancanza di relazioni significative in termini di Granger-causality può derivare dall’effettiva assenza di una relazione, ma anche dalla inadeguatezza delle informazioni allo scopo. Si è già avuto modo di indicare che le informazioni sin qui utilizzate sono disponibili con cadenza settimanale7. Quindi la trading activity, pur avendo una dinamica propria che è giornaliera, viene monitorata ad intervalli settimanali, che potrebbero risultare non adeguati per cogliere fenomeni che possono esaurire il loro effetto nell’intervallo tra due osservazioni se pure consecutive.

A conclusione dei tentativi sin qui descritti si è pertanto ritenuto di sondare se la frequenza settimanale di gran parte delle informazioni potesse essere all’origine degli scarsi risultati ottenuti. Allo scopo è stato impiegato come indicatore della trading activity giornaliero il Volume to Open Interest Ratio (=Voir), calcolato come rapporto tra volume ed OI (Robles et al., 2009). Questa opzione preclude la possibilità di distinguere i comportamenti dei diversi operatori, ma assicura all’analisi un dettaglio giornaliero e consente di allungare le serie storiche prese in considerazione anticipando la decorrenza delle serie al gennaio 1995.

Risultati

L’applicazione del modello non-contemporaneo diretto e di quello inverso ai dati giornalieri ha fornito risultati statisticamente incoraggianti di una relazione di causalità (diretta e inversa) solo per quanto riguarda la volatilità realizzata ed il Voir. Non è stato possibile individuare alcuna influenza tra la trading activity e la direzione del prezzo che costituisce l’aspetto con maggiori implicazioni sociali e politiche.

La stima del modello non-contemporaneo è quella convenzionale in cui la variabile indipendente è stimata solo nei ritardi (in questo caso sono stati scelti 4 ritardi) così come prevede l’approccio alla causalità di Granger. Questa versione del modello può essere interpretata in un’ottica previsionale poiché il modello viene stimato partendo da grandezze che, essendo espresse nei loro ritardi, sono note e disponibili al tempo t-1.

Per specificare con maggiore precisione quello che è il peso ex-post della variabile indipendente, si è introdotta nei modelli precedenti anche la serie indipendente al tempo t trasformandoli nelle corrispondenti versioni “contemporanee”8.

I coefficienti riferibili ai ritardi vengono così depurati dall’influenza della serie indipendente al tempo t e si dimostrano statisticamente più significativi delle corrispondenti varianti “non-contemporanee”. Ovviamente la relazione espressa dai nuovi modelli “contemporanei” non può essere più ritenuta utile a fini previsionali, ma serve solo per interpretare più correttamente la relazione tra le grandezze nel passato più e meno recente.

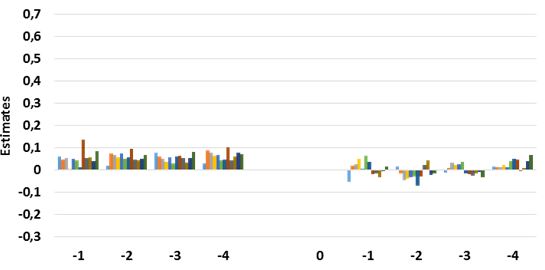

Figura 1 - Coefficienti ottenuti dal modello non-contemporaneo diretto per i diversi mercati da gennaio 1995 a febbraio 2014 [RV = f (Voir)]

Fonte: ns. elaborazioni

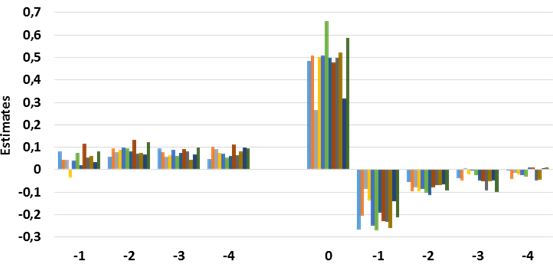

Figura 2 - Coefficienti ottenuti dal modello contemporaneo diretto per i diversi mercati da gennaio 1995 a febbraio 2014 [RV = f (Voir)]

Fonte: ns. elaborazioni

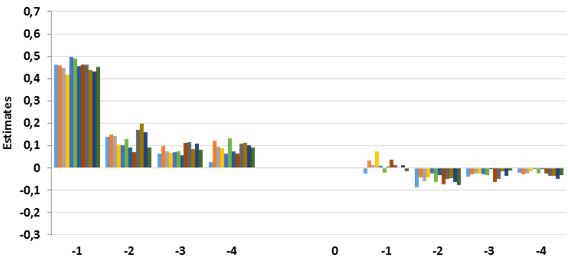

Figura 3 - Coefficienti ottenuti dal modello non-contemporaneo inverso per i diversi mercati da gennaio 1995 a febbraio 2014 [Voir = g (RV)]

Fonte: ns. elaborazioni

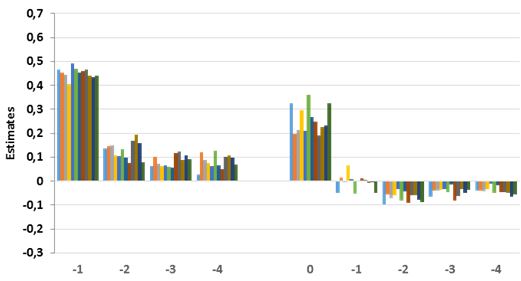

Figura 4 - Coefficienti ottenuti dal modello contemporaneo inverso per i diversi mercati da gennaio 1995 a febbraio 2014 [Voir = g (RV)]

Fonte: ns. elaborazioni

Nelle figure 1, 2, 3 e 4 sono riportati i risultati delle relazioni dirette e inverse tra il Voir e la RV.9 È abbastanza evidente che l’inserimento della variabile corrente migliora la definizione dell’intero set dei coefficienti: il test di Wald per la probabilità che la somma dei coefficienti sia nulla migliora nettamente. Inoltre va rimarcata l’omogeneità tra i coefficienti riferiti a merci diverse: i valori sono molto vicini e sono perfettamente mantenute le proporzioni tra i vari β e γ di ogni mercato, segno di una uniformità di comportamento.

L’effetto principale in entrambe le equazioni RV=f(Voir) e Voir=g(RV) è quello del trading e della volatilità corrente. Per comprendere meglio l’impatto istantaneo, sempre di segno positivo, tra le due grandezze si è proceduto ai test sulla causalità in contemporaneità. I valori riscontrati per i parametri sarebbero possibili anche se tra le due variabili non esistesse una relazione di causalità strutturale: sarebbe sufficiente che entrambe dipendessero da una terza variabile non presa in considerazione. Il ricorso a delle variabili strumentali, esogene, si è dimostrato efficace nell’isolare l’effetto di ogni variabile ed ha evidenziato che tra le due variabili correnti una relazione di causalità strutturale esiste ed opera in entrambe le direzioni. La figura 5 riepiloga le relazioni individuate ed il loro segno algebrico.

Figura 5 - Relazioni tra volatilità realizzata e trading activity giornaliera

+ correlazione positiva

++ forte correlazione positiva

- correlazione negativa

-- forte correlazione negativa

… nessuna evidenza di correlazione

Fonte: ns. elaborazioni

Innanzitutto i valori passati della volatilità contribuiscono ad incrementarne i valori al tempo t: i coefficienti, se pure non elevati, sono significativi, uniformi tra tutti i mercati e tendenzialmente uguali per tutti i ritardi considerati. Anche i valori passati del Voir si comportano nello stesso modo nei confronti della loro variabile corrente: tuttavia, in questo caso, pare manifestarsi un impatto leggermente superiore per i valori al tempo t-1.

In entrambi i casi il segno dei coefficienti per i valori passati delle due variabili giustifica il fenomeno del clustering che segnala addensamenti di valori elevati di volatilità e trading activity in determinati periodi (e viceversa).

Sono presenti (e significativi) gli effetti incrociati tra i valori ritardati della volatilità e della trading activity. Il segno di queste relazioni è sempre negativo e dimostra che precedenti incrementi nella trading activity aiutano a ridurre la volatilità corrente e, in secondo luogo, che un aumento della volatilità passata smorza la trading activity, riducendo le transazioni. Il segno negativo degli effetti incrociati relativi ai ritardi va così a cancellare, nel volgere di pochissimi giorni, l’impatto positivo che si registra al tempo t. Questo meccanismo spiega perché nei dati giornalieri si individuano relazioni che i dati settimanali non consentono di evidenziare.

Quando nel tempo t giungono al mercato nuove informazioni, il loro effetto è quello di produrre sia una modifica delle aspettative, che porta a delle transazioni di aggiustamento (incremento della trading activity), sia una maggiore eterogeneità di opinioni ed orientamenti tra gli operatori, che porta ad una maggiore volatilità dei corsi. Quindi, al tempo t, tra trading activity e volatilità sussiste una relazione di causalità, ma, oltre a questo, le due grandezze hanno in comune la causa costituita dall’informazione che si è diffusa nel mercato.

Considerazioni conclusive

È un dato di fatto incontestabile che, nell’ultimo decennio, gli investitori finanziari hanno notevolmente accresciuto la loro presenza nei Commodity Future Exchange ricorrendo, nella maggior parte delle occasioni, agli indici su commodity. Le implicazioni di una relazione di causalità strutturale tra speculazione finanziaria e evoluzione dei prezzi sarebbero molto rilevanti e questo giustifica l’ampia letteratura disponibile e la mancanza di una convergenza tra le opinioni ed i risultati dei diversi commentatori. In particolare, se analisi attente e approfondite dovessero confermare che i comportamenti speculativi condizionano la direzione dei prezzi e ne causano la volatilità, sarebbe più che giustificata una politica di restrizioni e di limitazione all’operatività nei mercati future.

L’analisi svolta dimostra che, limitatamente al periodo osservato, non esiste un impatto della trading activity sulla direzione dei prezzi future delle principali commodity agricole ed alimentari. Invece, utilizzando serie a cadenza giornaliera, è stato possibile notare una significativa influenza reciproca tra la volatilità e l’attività di negoziazione che si manifesta anche nella contemporaneità. I test effettuati per analizzare la causalità contemporanea hanno evidenziato che oltre ad una causalità strutturale le due grandezze sono legate da una causa comune riconducibile all’informazione che si diffonde nel mercato.

Infine i risultati conseguiti suggeriscono l’opportunità di analizzare l’influenza che la frequenza delle serie storiche utilizzate esercita sulla qualità delle conclusioni. I dati giornalieri sono senz’altro da preferire per valutare situazioni che si esauriscono in brevi, se non in brevissimi, intervalli temporali.

In ogni caso, a prescindere dal risultato delle analisi sulla causalità, è comunque opportuno adottare provvedimenti per aumentare la trasparenza dei mercati future e non solo. Ad esempio è un dato di fatto che ancora, per i mercati future europei, non esiste un sistema informativo equivalente a quello realizzato dalla Cftc per gli Stati Uniti. Inoltre l’operazione di trasparenza dovrebbe espandersi dai mercati regolamentati (quali sono i Futures Exchange) anche a quelli Otc su cui si svolgono transazioni a termine altrettanto rilevanti. I mercati regolamentati monitorano le transazioni e richiedono depositi cauzionali ed accounts di riferimento che proteggono gli investitori dal rischio di controparte. Le transazioni over-the-counter, invece, sono scambi bilaterali e personalizzati senza che esista un Exchange che si pone come controparte di ogni transazione, senza deposito di margini e senza un monitoraggio. Il Dodd-Frank Wall Street Reform and Consumer Protection Act, promulgato il 21 luglio 2010, ma in gran parte disatteso, aveva tra i suoi obiettivi dichiarati proprio quello di limitare il ricorso ai derivati da parte delle banche e di rendere gli scambi Otc più trasparenti.

Riferimenti bibliografici

-

Gilbert, C.L., 2010. How to understand high food prices. Journal of Agricultural Economics. 61,398-425

-

Gilbert, C.L., Pfuderer, S., 2014. The Role of Index Trading in Price Formation in the Grains and Oilseeds Markets. Journal of Agricultural Economics. 65, 303-322

-

Gutierrez, L., 2013. Speculative bubbles in agricultural commodity markets. European Review of Agricultural Economics. 40, 217-238

-

Herman, M.O., Kelly, R., Nash R., 2011. Not a game: Speculation vs. food security. Oxfam Issues Briefing, October 3. Available at [pdf]

-

Irwin, S.H., Sanders, D.R., 2010. The Impact of Index and Swap Funds on Commodity Futures Markets: Preliminary Results. Oecd Food, Agriculture and Fisheries Working Papers, No.27, Oecd Publishing

-

Irwin, S.H., 2013. Commodity Index Investment and Food Prices: Does the “Masters Hypothesis” Explain Recent Price Spikes?, Agricultural Economics, 41, 29-41

-

Masters, M.W., 2009. Testimony before the Committee on Homeland Security and Government Affairs, U.S. Senate, May 20

-

Riani M., Atkinson A.C., Cerioli A., 2009. Finding an unknown number of multivariate outliers, Journal of the Royal Statistical Society, Series B Statistical Methodology, 71, 447-466

-

Robles, M., Torero, M., von Braun, J., 2009. When speculation matters. Ifpri Issue Brief 57, International Food Policy Research Institute. Available at [link]

- 1. I più noti e diffusi sono lo Standard and Poors-Goldman Sachs Commodity Index ed il Dow Jones-UBS Commodity Index. Nella composizione di questi indici i future sull’energia rappresentano la quota preponderante, maggiore di quella dei metalli e nettamente superiore a quella dei prodotti agricoli.

- 2. L’OI è un indicatore che misura il numero complessivo di contratti long e short che risultano in essere (cioè “aperti”) alla fine di ogni seduta giornaliera di contrattazioni.

- 3. I modelli Sur (Seemingly Unrelated Regression) permettono di individuare il legame esistente tra diverse funzioni di regressione attraverso una stima simultanea in cui il termine di errore è comune a tutte le funzioni. L’assunzione è che vi sia un elemento di perturbazione comune a tutti i mercati.

- 4. Il test di Granger permette di stabilire l’esistenza di un effetto causale tra due serie storiche.

- 5. Il modello di analisi della causalità utilizzato nel presente lavoro corrisponde alla seguente formulazione:

Il modello, definito “non-contemporaneo diretto”, identifica un sistema di equazioni in cui per ogni mercato k la formulazione è

- 6. Il modello impiegato in questa fase può essere rappresentato come segue:

che viene denominato “modello non-contemporaneo inverso” in cui i market factor vengono testati anche come variabili causali: in questo modo è stata rispettata la logica implicita nell’approccio di Granger alla causalità che verifica l’esistenza di una relazione non privilegiando, nell’analisi, solo un senso della relazione, ma anche l’altro. - 7. Più esattamente i report del Cftc sono pubblicati il venerdì di ogni settimana e si riferiscono alla chiusura dei mercati del martedì precedente.

- 8. I nuovi modelli si presentano come segue:

- 9. Le grandezze, prima della stima, sono state standardizzate per rendere confrontabili tra loro i valori dei coefficienti ottenuti per i diversi mercati oggetto di analisi.

Commenti

Antonella Sciarrone

Mer, 11/11/2015 - 23:05

Collegamento permanente

(Nessun oggetto)