Traduzione di Francesca Bignami

Introduzione

La concentrazione nella produzione agricola olandese è cresciuta costantemente a livelli notevoli. È sorprendente il cambiamento che riguarda l'agricoltura, non più dominata soltanto da piccoli agricoltori. La quota di mercato dei primi quattro produttori si aggira intorno al 5% per alcuni prodotti principali e supera abbondantemente il 20% per alcuni tipi di ortofrutta e per il pesce. Per alcune specie di pesce la concentrazione arriva quasi al 100%. L'analisi che segue dimostra l'importanza di considerare l'organizzazione degli agricoltori e la differenziazione del prodotto quando si valuta la concentrazione nei settori dell'agricoltura e della pesca.

Dimensione delle aziende agricole nei Paesi Bassi

Le analisi dell'organizzazione industriale spesso concludono che la filiera dell'offerta alimentare è concentrata nelle fasi di trasformazione e di vendita al dettaglio (Cotterill 1999; Dobson et al. 2003; Rogers 2001). Quello che di solito viene ignorato in queste analisi è che gli agricoltori non sono più piccoli, a eccezione dei produttori all'ingrosso di prodotti come: latte grezzo, zucchero e alcuni cereali. In Europa, agricoltori e pescatori stanno crescendo sempre di più. I settori dell'agricoltura e della pesca sono molto concentrati nei singoli Stati, soprattutto nei Paesi Bassi. La crescita delle dimensioni delle imprese agricole ha importanti e significative conseguenze dal punto di vista del potere contrattuale nei confronti dei trasformatori e dei venditori al dettaglio. Inoltre i mercati nazionali non costituiscono il parametro più appropriato per giudicare la struttura di mercato in agricoltura, dal momento che i mercati possono essere internazionali piuttosto che nazionali. Questo è ancor più vero per uno Stato piccolo come i Paesi Bassi che opera su scala mondiale.

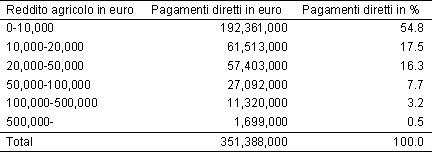

La maggiore dimensione delle attività agricole può influire sull'accettabilità da parte della società dei sostegni al reddito degli agricoltori, dal momento che la maggior parte del sostegno va alle aziende agricole più grandi. In Europa, il 25% delle imprese più grandi riceve il 70% delle misure di sostegno; negli USA, il primo 25% riceve circa il 90% dei pagamenti ai produttori (OCSE 2003). Nei Paesi Bassi, il 27.4% di tutti i sussidi diretti agli agricoltori supera i 20.000 euro e l'11.4% di tutti i sussidi diretti supera i 50.000 euro, che è molto più di quanto guadagna il nucleo familiare medio (30.000 euro) nei Paesi Bassi (Tabella 1).

Tabella 1 – Distribuzione dei sostegni diretti nei Paesi Bassi (2003)

Fonte: Ministry of Agriculture, Nature Management and Food Quality [link].

La tabella 1, comunque, non fornisce un quadro completo: i sussidi totali all'agricoltura nei Paesi Bassi ammontavano a 1.4 miliardi di euro nel 2003 e non a 0.35 miliardi così come riportato nella tabella 1. Inoltre, la disuguaglianza della distribuzione dei sussidi è maggiore rispetto a quanto suggerisce la tabella 1, se si pensa che, per esempio, una grande azienda a conduzione famigliare specializzata nell’allevamento di vitelli ha ricevuto oltre 300 milioni di euro in sussidi agricoli nel periodo 1999-2003 (NRC, 22 settembre 2005).

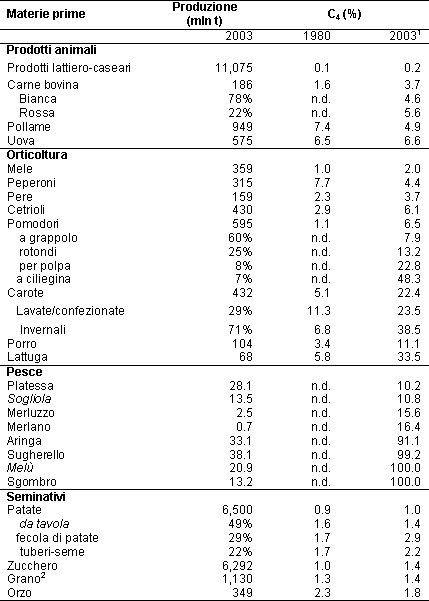

La concentrazione nei settori dell'agricoltura e della pesca olandese è diventata elevata, come mostra la tabella 2. Fanno eccezione le patate per il consumo, orzo, peperoni, e pollame. Colpisce il fatto che nei Paesi Bassi nel 2003 la concentrazione ha raggiunto livelli abbastanza elevati. La quota di mercato delle prime quattro imprese (C4) era intorno al 5% per pollame, uova, vitelli e pomodori ma molto sopra al 20% per determinate verdure e per il pesce. La concentrazione resta bassa solo in grandi settori di beni omogenei/standardizzati come il latte grezzo e i seminativi.

Tabella 2 – Quota di mercato dei primi quattro produttori (C4) nell'agricoltura e nella pesca olandese (%)

Fonte: Statistics Netherlands; Ministry of Agriculture, Nature Management and Food Quality; e LEI

N.D. non disponibile; 1. Dati del 2002 per i pomodori e del 2001 per il pesce. 2. Dati del 1980, escluse le imprese pubbliche.

Differenziazione dei prodotti e concentrazione

La concentrazione del mercato è ancora più accentuata se consideriamo la differenziazione del prodotto. La tabella 2 mostra in parte questa distinzione per la carne di vitello, le carote, le patate e i pomodori ma la trascura per prodotti come mele e lattuga. Neppure il grano e la carne bovina sono prodotti omogenei, date le sostanziali differenze sia in varietà che in qualità. Per esempio, i pomodori possono essere suddivisi in almeno quattro varietà. La concentrazione nella produzione del pomodoro non è molto elevata (6.5%), ma diventa alta se consideriamo specifici sottomercati come, per esempio, i pomodori a ciliegina, dove le prime quattro imprese rappresentano il 48.3% della produzione. La concentrazione dei sottomercati potrebbe avere importanti implicazioni per il potere contrattuale degli agricoltori. I trasformatori non possono sostituire pomodori a ciliegina con pomodori a grappolo, per esempio quando i consumatori, in alcune occasioni, chiedono pomodori a ciliegina, senza badare al loro prezzo relativo. Pomodorini, pomodori a grappolo, pomodori rotondi classici e pomodori per polpa sono quindi varietà differenti e non necessariamente perfetti sostituti, come dimostrano le evidenti differenze di prezzo tra le varietà.

La concentrazione in agricoltura è ancora più alta se consideriamo le organizzazioni di marketing agricolo. I coltivatori sono organizzati in cooperative di marketing e in altre organizzazioni di produttori. Un gruppo ristretto di cooperative di marketing sotto il controllo degli agricoltori domina l'offerta olandese di latticini, frutta e verdura, funghi, fecola di patate e zucchero. Nel 2002, la sesta cooperativa di prodotti lattiero caseari controllava l'85% dell'offerta olandese mentre la cooperativa di funghi, zucchero e fecola di patate deteneva il 45, il 63 e il 100% rispettivamente dell'offerta olandese (Nationale Coöperatieve Raad, 2005). La questione è un po' più complicata nella produzione olandese. Nel 2002 c'erano sei cooperative che controllavano il 60% dell'offerta olandese di frutta e verdura. Tuttavia, le cooperative di marketing non sono l'unica forma di organizzazione di coltivatori che opera nella produzione olandese. Oltre a queste, ci sono organizzazioni di coltivatori specifiche per prodotto all'interno e all'esterno delle cooperative di marketing tradizionali. Nei Paesi Bassi, le organizzazioni di coltivatori di prodotti specifici prendono tutte le maggiori decisioni strategiche e operative relative al marketing, prezzi inclusi. Le prime quattro organizzazioni di coltivatori di prodotti specifici possiedono quote di mercato del 33% per peperoni, 43% per pomodori a ciliegina, 46% per pomodori a grappolo, 48% per cetrioli e perfino 59% per pomodori rotondi classici.

In conclusione, tre sono i motivi per cui non dobbiamo sottostimare la concentrazione nell'agricoltura e nella pesca olandese, almeno non a priori: gli agricoltori sono cresciuti; i prodotti sono più differenziati di quanto si possa pensare o valutare; e ora gli agricoltori si stanno organizzando per aumentare il loro potere contrattuale. Il fatto che agricoltori e pescatori stiano crescendo potrebbe influire sulla posizione di contrattazione rispetto ai loro clienti/consumatori. Questo potrebbe avere anche conseguenze sulla volontà della società di continuare a pagare gli agricoltori, in particolare, con sostegni al reddito. Primo, è una leggenda che tutte le aziende agricole siano piccole e che manchino di economie di scala per poter operare in proprio. Secondo, il sostegno al reddito potrebbe superare di molto il reddito percepito da qualche altra fonte.

Riferimenti bibliografici

-

Cotterill R.W. (1999), Continuing concentration in food industries globally: strategic challenges to an unstable status quo, University of Connecticut, Food Marketing Policy Center Research Report No. 49.

-

Dobson P.W., Waterson M., Davies S.W. (2003), “The patterns and implications of increasing concentration in European food retailing”, Journal of Agricultural Economics, n. 54, pp. 111-125.

-

OECD (2005), Agricultural policies in OECD countries: Monitoring and evaluation 2005, OECD, Paris.

-

OECD (2003), Farm household income: issues and policy responses, OECD, Paris.

-

Rogers R.T. (2001), “Structural change in US food manufacturing: 1958-1997”, Agribusiness, n. 17, pp. 3-32.