Introduzione

Le numerose analisi fin qui svolte sulla riforma della Pac per il settennio 2014-2020 e sugli effetti delle recenti decisioni nazionali riguardo ai pagamenti diretti non hanno in genere fornito approfondimenti sull’impatto a dimensione territoriale. Questo lavoro costituisce un tentativo di scendere a tale livello operando sui dati comunali. L’analisi ha carattere descrittivo con riferimento ai pagamenti diretti erogati nel 2013 e predittivo per le proiezioni sulla futura distribuzione dei pagamenti diretti al 2019, anno conclusivo della convergenza.

L’assunzione semplificativa adottata è stata quella di trattare ogni singolo Comune come una sola azienda beneficiaria di tutti i pagamenti diretti ricevuti nel 2013 da cittadini ivi residenti. In mancanza di informazioni sui titoli all’aiuto relativi ai singoli beneficiari Pac, questa soluzione permette di utilizzare la Sau del 6° Censimento dell’Agricoltura 2010 come proxy dei titoli all’aiuto.

L’effetto della regionalizzazione e della convergenza

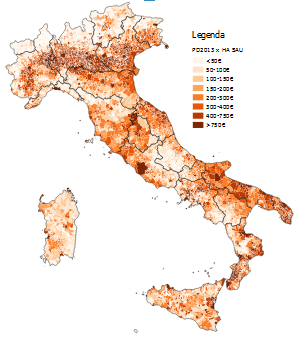

La distribuzione territoriale dei pagamenti Pac nel 2013 a livello comunale è visualizzata in figura 1. Il risultato è stato ottenuto applicando a livello comunale il “metodo irlandese” per il calcolo dei pagamenti base e greening (adottando una metodologia analoga a quella descritta da Frascarelli in questo numero di Agriregionieuropa). Quanto ai pagamenti accoppiati, essi sono stati grossolanamente ripartiti sulla base della Sau, tenuto conto della loro incidenza relativamente contenuta (11%), anche per effetto della decisione poco selettiva adottata in Italia quanto alla loro distribuzione. La stessa procedura semplificata è stata seguita per i pagamenti supplementari (1%) riservati ai giovani.

La figura 2 rappresenta le variazioni nella distribuzione dei pagamenti diretti che si dovrebbero produrre nel 2019 rispetto al 2013. Si nota una chiara concentrazione delle contrazioni (colore azzurro) in Valpadana con un prolungamento fino al Friuli ed alcuni addensamenti nel Mezzogiorno soprattutto nelle aree cerealicole ed olivicole di Puglia e Calabria. In contrazione risultano anche le aree cerealicole di Marche e Toscana e quelle tabacchicole dell’Umbria e del Casertano. Di contro, variazioni positive anche particolarmente consistenti (colore rosso) si rilevano in tutto l’arco alpino ed appenninico, nonché nelle isole. Variazioni positive si hanno anche nelle aree a maggiore specializzazione ortofrutticola non protetta.

Va comunque aggiunto che, mentre le aree contrassegnate in azzurro (nei limiti delle assunzioni adottate) possono essere considerate consolidate, quelle in rosso dei Comuni che dovrebbero incrementare il volume di pagamenti diretti percepiti, potrebbero vedere attenuarsi i vantaggi fino, pressoché, ad annullarsi. I calcoli effettuati infatti, seppure approssimativi per il metodo adottato, suggeriscono che i risparmi di spesa ottenuti dalla riduzione del 30% dei pagamenti unitari maggiori della media nazionale (in 3.109 Comuni con 5.553 mila ha di Sau) potrebbero non essere sufficienti ad assicurare il finanziamento della maggiore spesa dovuta ai beneficiari sotto il 90% del pagamento medio (4.518 Comuni con 6.741 mila ettari di Sau). L’effetto finale in questo caso sarebbe la contrazione del pagamento minimo consistentemente sotto il 60% della media nel 2019. Una condizione questa che riguarda 2.496 Comuni con 3.142 mila ettari di Sau.

Figura 1 - La distribuzione dei pagamenti diretti nel 2013 (euro ad ettaro di Sau)

Figura 2 - Stima della ridistribuzione dei pagamenti diretti tra il 2013 e il 2019 (variazioni % rispetto alla distribuzione attuale)

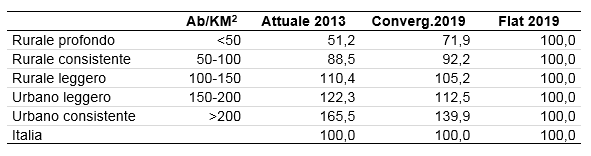

Le variazioni illustrate in figura 2 comunque non traggano in inganno. Proprio per effetto dell’adozione del “metodo irlandese”, le disuguaglianze a vantaggio delle aree fin qui più favorite restano, sia pure attenuate. Si osservi infatti in tabella 1 come dovrebbe variare la distribuzione della spesa per ettaro di Sau a livello nazionale classificando i Comuni in base al grado di ruralità misurato con la densità demografica. Il divario soprattutto tra le classi estreme (rurale profondo e urbano consistente) si attenua passando da 114,3 a 68,0 punti percentuali, ma ovviamente siamo molto lontani dalla piena convergenza di un eventuale flat nazionale rappresentato nella colonna più a destra.

Una conferma di questo risultato è segnalata dalla correlazione inversa tra i pagamenti diretti per ettaro di Sau e l’altitudine dei Comuni. La retta interpolante segnalava che nel 2013 ogni 100 metri di altitudine in meno, i pagamenti unitari crescevano di 49,8 euro fino ad una intercetta a livello del mare pari a 560 euro/ha; nel 2019 si dovrebbe passare ad una variazione positiva di 30,1 euro ogni 100 metri di altitudine in meno (sempre che bastino i fondi per rispettare il minimo del 60% del pagamento medio ad ettaro) con una intercetta pari a 480 euro a livello del mare.

Tabella 1 - Simulazione della distribuzione dei pagamenti per ettaro di Sau per grado di ruralità dei Comuni a seguito della convergenza irlandese (indice: media nazionale PD/Sau=100)

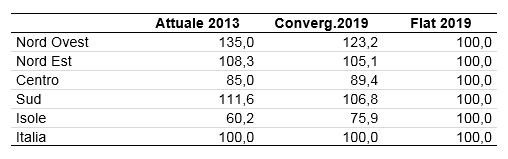

Un analogo risultato si può osservare in tabella 2 anche con riferimento alle macro-aree del Paese. Il Centro e, in particolare, le Isole restano ancora significativamente indietro rispetto al Nord (nonostante l’effetto redistributivo tra Valpadana e arco alpino) ed il Sud (trainato soprattutto, come osservato, da Puglia e Calabria).

Tabella 2 - Simulazione della distribuzione dei pagamenti per ettaro di Sau nelle Circoscrizioni a seguito della convergenza irlandese (indice: media regionale PD/Sau=100)

Gli esclusi dal pagamento minimo

Come è noto, a norma dell’art. 10 del Regolamento n. 1037/2013 gli Stati membri potevano scegliere se escludere dai pagamenti diretti i beneficiari per importi al di sotto di una determinata soglia (in Italia fino a 400 euro/anno). L’Italia ha fissato la soglia di esclusione a 250 euro per i primi due anni (2015 e 2016) e a 300 euro per gli anni dal 2017 in poi.

Quanti sono e dove sono localizzati questi neo-esclusi? Ovviamente, solo nel 2015, primo anno di applicazione della riforma, si potranno verificare concretamente gli effetti della soglia di esclusione. La lettura dei dati riferiti al 2013 offre comunque una approssimazione abbastanza affidabile. In quell’anno, i percettori di pagamenti diretti a livello nazionale che hanno ricevuto importi complessivi inferiori a 250 euro erano 232.582 (il 19,6% del totale). A questi si sommano altri 61.568 beneficiari (5,2%) che hanno ricevuto importi complessivi tra 250 e 300 euro. Se si tiene conto della diminuzione complessiva dei pagamenti diretti individuali tra il 2013 e il 2015 dovuta sia alla contrazione dei massimali, sia all’ingresso dei nuovi beneficiari precedentemente esclusi perché non in possesso di titoli storici in quanto produttori di produzioni non soggette a pagamenti accoppiati della “vecchia Pac”, il numero degli esclusi dovrebbe ancora lievitare ben oltre il 25%.

L’impatto appare però molto meno consistente se si considerano gli importi percepiti, infatti il volume complessivo della spesa Feaga per pagamenti diretti nel 2013 per un importo inferiore a 300 euro corrisponde a 54 milioni di euro scarsi su 3.969 milioni di euro complessivamente erogati (soltanto l’1,3%). Evidentemente, comunque, va considerato preminente l’effetto di semplificazione burocratico-amministrativa che l’abbandono di quasi 300 mila pratiche comporta ed il notevolissimo risparmio di oneri amministrativi.

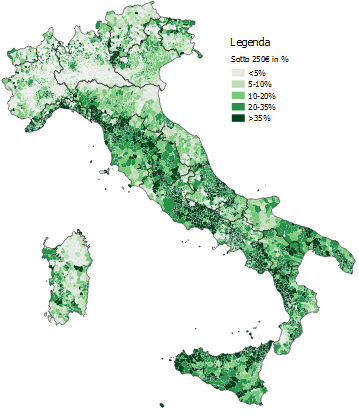

In figura 3 è rappresentata la percentuale di aziende che nel 2013 in ogni singolo Comune italiano ha ricevuto pagamenti inferiori a 250 euro. Si nota una concentrazione consistente nella fascia appenninica centrosettentrionale e, in generale, soprattutto sul versante tirrenico, oltre che a chiazze in Sicilia e in Puglia. All’opposto, la percentuale di aziende escluse sarebbe particolarmente ridotta sia in Valpadana, che nell’arco alpino, nella fascia appenninica centro meridionale e in Sardegna.

Figura 3 - Localizzazione delle aziende agricole che nel 2013 hanno ricevuto pagamenti diretti per un importo inferiore a 250 € (% sul totale a livello di Comune)

Gli agricoltori attivi

Come noto, sulla questione dell’agricoltore attivo, già controversa a livello comunitario, in Italia si sono succedute diverse proposte con successive limature al ribasso del quadro di riferimento. Queste hanno via via allargato la lista dei potenziali beneficiari. La decisione finale prevede la definizione di una lista nera nazionale di esclusi e le condizioni per poter essere considerato agricoltore attivo.

Non sono concessi pagamenti diretti, oltre ai soggetti individuati nell’articolo 9 del Regolamento n. 1307/2013 (aeroporti, servizi ferroviari, impianti idrici, servizi immobiliari, terreni sportivi e aree ricreative permanenti) anche a coloro che : (a) svolgono attività di intermediazione creditizia, (b) svolgono attività di intermediazione commerciale, (d) svolgono attività di assicurazione e/o riassicurazione, (d) sono enti pubblici (esclusi egli enti che svolgono attività di sperimentazione in campo agricolo come le aziende agrarie delle Università).

Per poter essere considerati agricoltori in attività occorre essere iscritti all’Inps come coltivatori diretti, coloni o mezzadri o come Iap (imprenditori agricoli professionali), o avere partita Iva attiva in campo agricolo e, a partire dal 2016, la dichiarazione annuale dell’Iva (basta solo il possesso della partita Iva in campo agricolo per chi ha la maggior parte delle superfici ubicate in zone di montagna e/o svantaggiate).

Un regime particolare è previsto per gli agricoltori che ricevono pagamenti diretti sotto un determinato ammontare. Infatti è considerato attivo “per definizione” e non deve soddisfare le suddette condizioni chi riceve meno di 1.250 euro di aiuti all’anno fuori dalle zone di montagna e/o svantaggiate e chi riceve meno di 5.000 euro se localizzato nelle zone di montagna e/o svantaggiate.

È questa di fatto una decisione che svilisce del tutto il carattere selettivo della misura. In figura 4 è possibile verificare l’impatto complessivo delle scelte compiute in merito alla questione dell’agricoltore attivo in Italia. Tolti i 294.150 beneficiari, già considerati, che saranno esclusi dal pagamento minimo nel 2015 (perché sotto i 250 euro) o nel 2017 (perché sotto 300 euro)1, altri 467.726 beneficiari (il 39,3 per cento) hanno ricevuto nel 2013 somme superiori a 300 euro ma inferiori a 1.250 per cui sarebbero considerati agricoltori attivi per definizione (nel senso che non dovrebbero fare niente per dimostrare di esserlo) e avere quindi diritto ai pagamenti diretti.

Un altro gruppo di beneficiari pari al 5,6% del totale (67.016 in termini assoluti) che ha percepito importi compresi tra 1.250 e 5.000 euro ed è localizzato nelle aree montane o svantaggiate, si trova anch’esso nella condizione di essere agricoltore attivo per definizione.

Altri 202.848 (17,1%) soggetti hanno ricevuto anch’essi somme tra 1.250 e 5.000 euro, ma essendo localizzati fuori dalle aree montane o svantaggiate dovrebbero dimostrare la propria condizione di agricoltore attivo esibendo l’iscrizione all’Inps o il possesso della partita Iva e la dichiarazione annuale. Nella stessa condizione sono i restanti 156.078 agricoltori (13,1 per cento) che hanno ricevuto più di 5.000 euro di pagamenti diretti.

Gli ultimi 1.374 beneficiari (solo lo 0,1%) sono quelli che hanno percepito più di 150.000 euro nel 2013 e quindi potrebbero incappare nel taglio dovuto alla riduzione del pagamento di base disposta dall’art. 11 del regolamento 1307/2013.

Figura 4 - Beneficiari dei Pagamenti Diretti nel 2013 suddivisi per classe di importo percepito (numero e %)

È interessante confrontare i risultati ora esposti in termini di beneficiari con quelli proposti nella figura 5 riguardante i volumi complessivi di spesa pagati nel 2013 per le stesse suddivisioni degli importi individuali. Il peso davvero irrisorio della spesa risparmiata con l’imposizione del limite minimo di 250 euro nel 2015 e di 300 euro nel 2017 è rappresentato dalle due sottilissime fette appena visibili in alto nel grafico.

Il peso percentuale della spesa erogata nel 2013 a beneficiari che con le nuove regole risulterebbero attivi per definizione perché sopra 300 euro e sotto i limiti di 5.000 euro in montagna e nelle aree svantaggiate e 1.250 altrove è anch’esso particolarmente ridotto e pari all’ 11,8% del totale.

La fetta maggiore di tutta la spesa Pac per i pagamenti diretti (3.444 milioni di euro, 78%) va agli agricoltori che debbono dimostrare di essere attivi o perché sopra 5.000 euro o comunque sopra 1.250 fuori dalla montagna e dalle aree svantaggiate.

Figura 5 - Fondi erogati dei Pagamenti Diretti nel 2013 suddivisi per classe di importo percepito (spesa in milioni di € e %)

Fonte: ns. elaborazione su relazioni spesa degli Stati membri all’UE

La figura 6 fornisce una visualizzazione della localizzazione degli agricoltori “attivi per definizione”. Per ogni Comune è rappresentata la percentuale di beneficiari di pagamenti Pac nel 2013 che con le nuove regole non debbono possedere alcuna caratteristica aggiuntiva per beneficiare dei pagamenti diretti. Ovviamente la concentrazione percentuale di questo tipo di soggetti è in generale nelle aree interne.

Figura 6 - La localizzazione degli agricoltori “attivi per definizione” (valori percentuali di “attivi per definizione” su beneficiari pagamenti diretti in totale)

Di converso, in figura 7 sono rappresentati gli agricoltori che debbono dimostrare di essere attivi mediante iscrizione all’Inps o possesso di partita Iva. La loro localizzazione è soprattutto in Valpadana, in Friuli, nelle Marche e in Toscana, nella Puglia alta e interna, e in alcune aree di Sicilia e Sardegna. All’opposto, anche per effetto dell’ampliamento fino a 5.000 euro del limite di pagamento diretto degli attivi per definizione, le percentuali scendono sotto i valori medi in tutto l’arco alpino penetrando anche a valle in Veneto, nella fascia appenninica che va dalla Liguria all’Umbria e le Marche, che poi si allarga nell’Abruzzo e nel basso Lazio per poi scendere fino alla Calabria e alla Sicilia tirrenica.

Figura 7 - La localizzazione dei beneficiari di pagamenti diretti nel 2013 che debbono dimostrare di essere agricoltori attivi (valori percentuali su beneficiari pagamenti diretti in totale)

I piccoli agricoltori

Come è noto, tutti i beneficiari dei pagamenti diretti possono aderire al regime semplificato riservato ai piccoli agricoltori. L’importo individuale sarà calcolato sulla base delle somme spettanti nel 2015 e sarà modificato negli anni seguenti in relazione alle variazioni del massimale nazionale. L’importo annuo dovrà essere comunque compreso tra 500 e 1.250 euro.

Chi aderisce a questo regime semplificato, oltre a beneficiare di una procedura più snella e spedita, e quindi essere soggetto a minori oneri per accedere al contributo, non sarà soggetto né agli obblighi del greening né a quelli dell’eco-condizionalità (né ai controlli ed alle sanzioni conseguenti). Con questi presupposti, si è ipotizzato che troveranno conveniente aderire tutti gli agricoltori che si trovano tra 300 euro (limite sotto il quale si viene esclusi dal 2017) e i 1.500 euro (limite leggermente superiore al massimo previsto per tale opzione.

In figura 8 è rappresentata la percentuale di beneficiari di pagamenti diretti che nel 2013 erano compresi in quella fascia (in valore assoluto sono 513.134, e percepiscono un importo totale di 361 milioni di euro). Come si può notare, la presenza dei piccoli agricoltori tende ad addensarsi in alcune localizzazioni: la fascia alpina (specie quella altoatesina), una vasta area tra Veneto e Friuli Venezia Giulia, l’Appennino ligure e piacentino-parmerse, alcune zone di Romagna, Umbria e Marche, ed infine alcune aree meridionali delle diverse regioni fino alla Sicilia. All’opposto, i piccoli agricoltori sono più rarefatti in tutta la fascia padana, in ampie zone della Toscana, in larga parte dell’Appennino meridionale, nel Tavoliere, in Campania e nella fascia tra Puglia e Basilicata ed infine, decisamente, in Sardegna.

Figura 8 - La localizzazione dei piccoli agricoltori nel 2013 (percentuale di beneficiari per importi tra 300 e 1500 euro sul totale)

Alcune considerazioni conclusive

La stima dell’impatto a livello comunale della riforma della Pac 2014-2020 qui fornita va ovviamente presa in considerazione tenendo conto delle consistenti assunzioni semplificatrici. Né d’altronde potrebbe essere altrimenti. L’impatto dipende anche dall’atteggiamento degli agricoltori e di tutti i potenziali beneficiari della Pac. Quante domande, e per quanti ettari eleggibili, saranno presentate? Questo quesito troverà risposta soltanto in futuro. Data poi la dinamica del settore agricolo in termini di natalità e mortalità delle imprese e di variazione delle superfici utilizzate è particolarmente azzardato fare previsioni oltre il breve termine.

La effettiva ridistribuzione, dipende dall’interrelazione tra tutte le scelte inerenti al primo pilastro e anche dalla strategia complessivamente seguita dalla politica di sviluppo rurale. È ovvio comunque che la distribuzione territoriale dei pagamenti Pac per dopo il 2015, dipenderà anche dalle decisioni che assumeranno gli agricoltori nel quadro complessivamente mutato delle politiche nazionali ad essi riservate (es.: in materia fiscale) e dagli scenari di mercato, specie per effetto della crisi economico-finanziaria in corso.

Se i limiti dell’analisi svolta non consentono di azzardare altro che delle ipotesi sugli scenari futuribili, esse autorizzano comunque ad evidenziare alcuni problemi che possono emergere dall’applicazione in Italia della riforma.

Per la prima volta, seppure in forma discutibile negli obiettivi e nei modi, si assisterà in Italia ad una consistente ridistribuzione dei pagamenti diretti. Alcuni perderanno: questi soggetti sono concentrati nelle aree più produttive del Paese, altri guadagneranno, specie nelle aree meno fortunate dell’arco alpino e nelle zone appenniniche, ma anche in quelle specializzate in ortofrutta e vitivinicoltura. Dato il peso significativo che i pagamenti diretti hanno sul reddito netto aziendale (24% nel complesso delle aziende Rica) con punte crescenti fino ad oltre il 50% e più per le aziende specializzate in seminativi e erbivori) è evidente che l’impatto non sarà indolore e taglierà fuori in primo luogo le aziende che più si sono orientate a dipendere da quei contributi e che saranno incapaci di riorganizzarsi per trovare sul mercato una crescente valorizzazione della propria attività. Al tempo stesso, le aree e le aziende che beneficeranno di pagamenti crescenti avranno risorse e redditi aggiuntivi, ma è anche possibile che in quelli stessi territori e per quelle stesse aziende il vantaggio sia eroso o addirittura annullato dalla lievitazione degli affitti e dei prezzi delle terre, con conseguente irrigidimento fondiario.

Un altro aspetto del quale va tenuto debito conto riguarda il rapporto tra agricoltura e tutela ambientale. Come si è visto, una consistente quota di aziende che sarà esclusa da ogni beneficio, perché sotto il limite dei 250/300 euro/anno è localizzata in aree fragili sotto il profilo della tenuta ambientale e già ad alto rischio idrogeologico. Che faranno queste aziende? Resteranno aperte perché 250 euro in più o in meno non incidono sulle scelte? Oppure chiuderanno, e quale sarà, in tal caso, l’impatto ambientale? In quelle stesse aree spesso si localizzano anche le aziende che probabilmente opteranno per il regime semplificato dei piccoli agricoltori e che quindi saranno esentate dagli adempimenti del greening e dell’eco-condizionalità. Si può ritenere che molte di quelle piccole aziende, in gran parte orientate all’autoconsumo o ai mercati locali, non tralascino di applicare pratiche sostenibili, ma si può anche immaginare che questa esenzione possa costituire un incentivo all’adozione massiccia su quei terreni di pratiche agricole non sostenibili da parte di proprietari attenti solo al profitto immediato o di conto-terzisti senza scrupoli. D’altra parte, non si può dire che la discutibile soluzione adottata per il greening prima in Europa e poi in Italia, imponga all’agricoltura più professionale e più imprenditoriale un più coerente impegno verso l’ambiente e la tenuta del territorio.

Sono questi alcuni temi che sollecitano approfondimenti nel prossimo futuro, per conoscere e analizzare innanzitutto la reazione degli agricoltori alla riforma della Pac nel 2015, anno di prima applicazione del nuovo regime. Questo sia per trovare soluzioni correttive ai problemi che sicuramente emergeranno, in primis con un accorto utilizzo della politica di sviluppo rurale, sia anche per prepararsi per tempo alle possibili modifiche che potrebbero essere proposte nei prossimi anni dai rinnovati organi europei, Parlamento, Commissione e Consiglio, a cominciare dalla Mid Term Review del bilancio dell’UE, già in calendario per il 2016.

- 1. In teoria, anche quelli sotto la soglia dei 250/300 euro sono agricoltori attivi per definizione, ma sono esclusi dal vincolo di minimo.