| Istituto Nazionale di Economia Agraria |

Introduzione

L’evasione dei contributi sociali rappresenta solo una delle possibili manifestazioni del più ampio e complesso fenomeno dell’evasione, consistente nel mancato pagamento di quanto dovuto secondo la normativa fiscale.

Tra le principali cause dell’evasione dei contributi sociali viene, normalmente, annoverato l’alto costo del lavoro che le imprese sono costrette a sostenere. Si stima, infatti, che esso assorba 13,8%1 del valore aggiunto (Istat) prodotto dagli operatori economici del settore. Di conseguenza per le imprese l’evasione contributiva rappresenta una forma di abbattimento dei costi di produzione dovuta non soltanto al mancato versamento dei contributi, ma anche al risparmio ottenuto dalla corresponsione, ai lavoratori impiegati in nero, di una retribuzione inferiore rispetto a quelli regolarmente assunti2 . Scopo di questo lavoro è stimare i mancati versamenti contributivi da parte delle imprese e dei lavoratori del settore, con l’obiettivo di quantificare la perdita di gettito derivante dall’impiego di lavoro irregolare in agricoltura3 .

Il lavoro irregolare e il mancato versamento dei contributi sociali

Le informazioni fornite dall’Istat indicano che, nel periodo 2000-2010, l’agricoltura presenta un tasso di irregolarità molto forte4 , di gran lunga superiore a quello registrato dalle altre attività economiche (Tabella 1). Infatti, nel solo 2010, il 43% dei lavoratori dipendenti risulta impiegato in maniera irregolare nel settore, rispetto al 6% dell’Industria e al 12% dei Servizi. Le informazioni statistiche a disposizione, inoltre, evidenziano un incremento progressivo della quota di irregolari dipendenti in agricoltura rispetto al totale del settore. Analogamente tra i lavoratori indipendenti il fenomeno dell’irregolarità risulta più forte nel settore agricolo (31% nel 2010) rispetto agli altri settori produttivi (Industria 3,3% e Servizi 6,6%), con un incremento continuo a partire dal 2000.

Tabella 1 - Peso degli occupati dipendenti e indipendenti non regolari in agricoltura e negli altri settori economici (2000-2010), valori espressi in %

Fonte: Istat, Misura dell’occupazione non regolare (1980-2010).

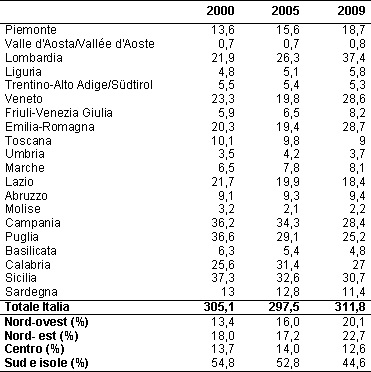

A livello regionale la distribuzione dei lavoratori agricoli irregolarmente impiegati (Tabella 2) mostra una maggiore concentrazione nelle aree meridionali del paese, in particolare in Campania (11%), Sicilia (11%) e Puglia (10%). Tuttavia, la dinamica delle unità di lavoro irregolari evidenzia anche che, a partire dal 2000, la concentrazione di lavoratori irregolari, nelle aree meridionali del paese, si è progressivamente ridotta mentre, parallelamente, è aumentata nelle realtà geografiche settentrionali. Infatti nelle regioni del nord-ovest la quota di unità di lavoro irregolari impiegate nel settore agricolo è passata dal 13,4 del 2000 al 20,1 del 2009 ed, analogamente, il rapporto tra le unità irregolari del Nord est ed il totale italiano è aumentato dal 18% del 2000 al 22,7 nel 2009. Viceversa, nelle regioni del sud e nelle isole, la quota di irregolari si è ridotta, passando da 54,8 a 44,6 nell’ultimo anno considerato.

Tabella 2 - Unità di lavoro irregolari5 nel settore agricolo (2000-2009), distribuzione regionale (media annua in migliaia) e per circoscrizione geografica (%).

Fonte: Istat, Misura dell’occupazione non regolare (1980-2010).

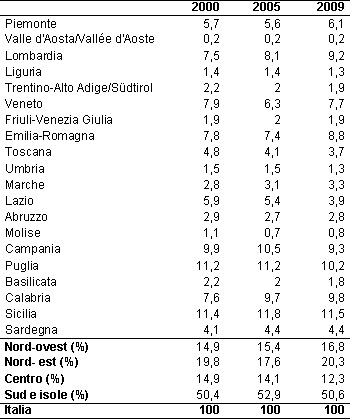

Sulla base delle stime effettuate, l’impiego di lavoro irregolare avrebbe dato luogo, nel solo 2009, ad una perdita di gettito dovuta all’evasione dei contributi sociali dovuti pari a 1.480 milioni di euro, con valori del prelievo contributivo evaso più elevati nelle regioni del sud e principalmente in Sicilia 11,3%, Puglia 10,2% e Campania 9,3% dove, come appena visto, maggiore è la presenza di lavoratori irregolari. Non trascurabile è anche il prelievo evaso, nello stesso anno, nelle regioni settentrionali, in particolare in Lombardia (9,2%), Emilia Romagna (8,8%) e Veneto (7,7%), realtà territoriali che registrano, tra il 2005 ed il 2009, un incremento particolarmente importante delle unità di lavoro irregolarmente impiegate. Va, tuttavia, considerato che le variazioni seguite dalle unità di lavoro irregolari non si riflettono pienamente nella dinamica registrata dai contributi sociali. Infatti all’incremento relativo della quota di lavoratori irregolari nelle aree settentrionali del paese non fa seguito una variazione di pari entità della quota di contributi evasi nelle stesse realtà geografiche. Quanto detto dipende dalla distribuzione territoriale dei contributi sociali evasi, a sua volta, legata all’importanza assunta dalle diverse tipologie di contributi nelle singole regioni.

Tabella 3 - Distribuzione regionale dei contributi sociali evasi nel settore agricolo, (2000-2009), Italia=100

Fonte: elaborazioni su dati Istat e Inps.

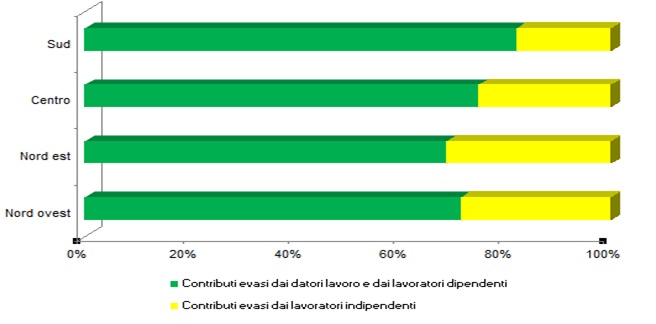

Al riguardo l’analisi della composizione dei contributi evasi mostra che il 77,5% del loro ammontare complessivo, medio del periodo, è rappresentato dai contributi a carico dei datori di lavoro e dei lavoratori dipendenti, mentre la restante parte va attribuita ai contributi a carico dei lavoratori indipendenti (Figura 1). Per questi ultimi la distribuzione territoriale del monte contributivo evaso si concentra, soprattutto, nelle regioni settentrionali (29,9%) rispetto a quelle centrali (25,1%) e meridionali (17,9%). Quanto detto va riportato, da un lato, alla diversità delle colture praticate territorialmente, che si ripercuote nell’organizzazione del lavoro agricolo, dall’altro alle opportunità di evasione a disposizione delle diverse tipologie di operatori economici.

Figura 1 - Composizione dei contributi evasi per circoscrizione geografica (2000-2009), valori espressi in %

Fonte: elaborazioni su dati Istat e Inps

La presenza del fenomeno dell’evasione dei contributi sociali porta con sé importanti conseguenze in termini di alterazione dei meccanismi concorrenziali tra le imprese, ma anche di riduzione delle risorse pubbliche a disposizione e di minore tutela riservata ai lavoratori impiegati irregolarmente. Il mancato versamento dei contributi (la retribuzione in nero), infatti, abbassa i costi di produzione per le imprese che ne fanno ricorso, dando luogo ad una forma di concorrenza sleale nei confronti delle imprese che, invece, continuano ad adempiere gli obblighi imposti dalla legge. La presenza di evasione comporta un incremento della pressione fiscale, derivante dai contributi sociali, a scapito degli operatori adempienti del settore agricolo pari al 40,8% in media a livello nazionale. Tale incremento è dovuto alla differenza tra la pressione fiscale realmente esercitata dai contributi sociali (“pressione fiscale effettiva”) e quella apparentemente imputabile agli stessi (“pressione fiscale apparente”). La prima è definita come rapporto tra i contributi sociali pagati ed il valore aggiunto legalmente prodotto in agricoltura, mentre la seconda è ottenuta includendo nel valore aggiunto anche la parte realizzata nel sommerso economico del settore.

Tabella 4 - Differenziali di pressioni fiscali e produttività del lavoro nel settore agricolo (media 2000-2009) Fonte: elaborazioni su dati Istat e Inps

1 Il differenziale è calcolato come differenza percentuale tra la pressione fiscale effettiva e apparente rispetto alla pressione fiscale apparente.

2 La produttività del lavoro è calcolata come rapporto tra il valore aggiunto ai prezzi base- valori concatenati- e le unità di lavoro totali.

3 Il differenziale è calcolato come differenza percentuale tra la pressione fiscale corretta e apparente rispetto alla pressione fiscale apparente.

4 Il differenziale è calcolato come differenza percentuale tra la pressione fiscale corretta e effettiva rispetto alla pressione fiscale effettiva.

A livello regionale i risultati mostrano che tale differenziale risulta più elevato in Calabria (117,9% in media), Valle D’Aosta (75,1%) e Campania (70,2%), realtà territoriali che registrano anche valori più bassi della produttività del lavoro rispetto alla media nazionale. Viceversa la distanza tra pressione fiscale effettiva e apparente è inferiore per il Trentino Alto Adige (17,2%) e la Toscana (17,6%) realtà territoriali con valori della produttività del lavoro particolarmente elevati rispetto alla media nazionale. In generale l’osservazione dei dati evidenzia che gran parte delle regioni del centro e del sud presentano contemporaneamente elevati differenziali tra la pressione fiscale effettiva e apparente e minori risultati in termini di produttività del lavoro e, viceversa, accade nelle aree settentrionali del paese. Ciò significa che la lotta all’evasione contributiva comporterebbe l’uscita dal mercato di gran parte delle imprese localizzate nelle regioni del Sud d’Italia. Inoltre, includendo i contributi sociali evasi nel prelievo contributivo complessivo, la nuova pressione fiscale (definita pressione fiscale “corretta”) si ridurrebbe notevolmente, raggiungendo in gran parte dei casi livelli inferiori rispetto a quella effettiva ma superiori rispetto a quella apparente.

Quanto detto dipende dal fatto che l’emersione del lavoro nero darebbe luogo ad un incremento dei contributi inferiore all’aumento del valore aggiunto, che è dovuta alle modalità di calcolo dei contributi sociali previste dalla normativa fiscale per le diverse tipologie di contribuenti. Infatti mentre i contributi a carico dei datori di lavoro e dei lavoratori indipendenti risultano commisurati alla retribuzione corrisposta al lavoratore, viceversa i contributi indipendenti vengono determinati forfetariamente in rapporto ad un salario convenzionale e alle fasce di reddito agrario di appartenenza. Ciò implica che mentre i contributi a carico dei datori di lavoro e dei lavoratori dipendenti seguono direttamente le variazioni del valore aggiunto, viceversa i contributi indipendenti ne risultano completamente svincolati. E’ chiaro quindi che i differenziali tra pressioni fiscali, a livello territoriale, vanno imputati all’importanza assunta dalle singole tipologie di contributi, ma, come si è visto in precedenza, non esistono differenze rilevanti tra le aree geografiche sotto questo aspetto, e ciò spiega l’uniformità del risultato in quasi tutte le aree geografiche.

Il recupero di gettito evaso consentirebbe di ottenere importanti risorse da destinare alla copertura dei costi per le politiche sociali e per l’erogazione dei servizi pubblici, a cui si aggiungerebbero i proventi derivanti dal pagamento delle imposte sul reddito dovute dai lavoratori pagati in nero. Questi ultimi, d’altra parte, trovandosi spesso a accettare livelli salariali inferiori ai lavoratori regolari e non beneficiando delle tutele ad essi riservate, pongono l’interrogativo di quale possano essere i rimedi da adottare per contrastare l’evasione contributiva e la presenza di lavoro nero.

Le politiche di contrasto all’evasione contributiva e al lavoro irregolare

La teoria economica sottolinea l’esistenza di un legame diretto tra l’evasione e una serie di fattori quali le aliquote applicate, le sanzioni stabilite, la frequenza dei controlli. In tale ambito la decisione di evadere scaturisce, da parte di ciascun operatore, da una precisa valutazione dei costi e dei benefici connessi a tale scelta (Rosen, 2010). I benefici sono definiti dal risparmio ottenuto col mancato versamento dei contributi, che aumenta all’aumentare delle aliquote. I costi, invece, sono rappresentati dal livello di sanzioni applicate e dalla frequenza di controlli: più elevate risultano le sanzioni e/o i controlli maggiori risulteranno essere i costi dell’evasione a parità di benefici.

Tenendo conto di questo, diverse sono state le soluzioni attuate dal governo italiano per contrastare il fenomeno, che possono essere, sostanzialmente, suddivise in tre categorie: a) misure volte a ridurre il costo del lavoro, b) inasprimento delle sanzioni c) maggiori controlli.

Nel primo gruppo rientrano l’abbattimento del costo del lavoro con le deduzioni stabilite ai fini IRAP e dirette, in particolare, ai giovani e alle donne ma anche l’introduzione di forme flessibili di impiego di lavoro per rispondere alle esigenze di particolari settori (buoni lavoro). Il rapporto annuale presentato dall’INPS, a fine maggio, evidenzia che l’agricoltura è il primo settore per utilizzo dei buoni lavoro. Infatti le informazioni fornite indicano che, dall’inizio del 2008 ad oggi, il 19,35% dei buoni lavoro risultano impiegati in agricoltura, contro il 15,5% delle manifestazioni sportive e culturali e il 12% del commercio. L’introduzione dei buoni lavoro conferisce una maggiore flessibilità nel mercato di questo fattore produttivo, necessaria per far fronte sia ai fenomeni di forte stagionalità delle produzioni ma anche ad eventi calamitosi che possono compromettere i raccolti. In tal senso i vaucher sono stati sottoposti nel tempo a delle revisioni con delle modifiche nelle tipologie disponibili e nelle modalità di accesso e di distribuzione.

L’impiego di lavoratori non regolari è punito dal nostro ordinamento con sanzioni che vanno dal pagamento di somme più o meno rilevanti sino alla sospensione dell’attività imprenditoriale. Tra le modifiche più recenti è necessario ricordare l’introduzione dell’art.603 bis del codice penale6 che ha previsto una nuova fattispecie di reato definita “intermediazione illecita e sfruttamento del lavoro”, mirante a contrastare il fenomeno del “caporalato”, una forma di sfruttamento del lavoro nero molto diffusa nel settore agricolo (Inps, 2011).

Infine apprezzabili sono gli sforzi fatti sul piano dei controlli, la relazione sull’attività svolta dall’Inps, nel 2011, evidenzia che nell’anno sono state ispezionate 3.595 imprese agricole e di queste circa l’80% sono risultate irregolari per un totale di 1.566 lavoratori impiegati in nero. L’attività di ispezione dell’istituto di previdenza si affianca a quella svolta da altre strutture (Ministero del lavoro e Inail) che, negli ultimi anni, è diventata sempre più penetrante anche in conseguenza degli impegni assunti in sede comunitaria.

Conclusioni

Difficile risulta la valutazione dell’efficacia delle misure adottate, di cui si potrà avere un quadro più completo solo nei prossimi anni. Tuttavia va evidenziato che, con riferimento specifico al settore agricolo, le azioni di contrasto al lavoro nero non sembrano aver dato risultati soddisfacenti, giacché non si è verificata, negli ultimi anni, né una riduzione della componente irregolare del lavoro né una diminuzione della connessa evasione dei contributi sociali.

Almeno due sono le riflessioni sull’evasione dei contributi sociali in agricoltura e sulle sue conseguenze in termini distributivi che possono essere formulate.

La prima è che, come sottolineato dall’Istat, “l’evasione mantiene sul mercato imprese che altrimenti scomparirebbero perché non in possesso di livelli di produttività e di redditività tali da consentirlo. Inoltre, i settori a maggiore componente di sommerso sono anche quelli caratterizzati da una produttività stagnante o in diminuzione, pertanto, una efficace lotta all’evasione potrebbe comportare importanti effetti strutturali sulla dinamica aggregata e sulla crescita economica, anche se nel breve termine potrebbe determinare un effetto negativo sui livelli occupazionali e sui redditi degli imprenditori e della manodopera impiegata nelle attività dedite all’evasione” (Istat, 2010). Con riferimento al fenomeno dell’evasione dei contributi sociali nel settore agricolo ciò risulta particolarmente vero, in considerazione del fatto che proprio nelle regioni che registrano una minore produttività del lavoro la lotta all’evasione porterebbe fuori dal mercato un maggior numero di operatori economici. La seconda riflessione di carattere più generale riguarda il ruolo che può avere l’evasione nel settore agricolo. Se l’evasione riguardasse le fasce più deboli della popolazione e la funzione di benessere sociale attribuisse un peso maggiore al benessere di questi individui, la presenza di questo fenomeno potrebbe essere tollerata (Rosen, 2010). Il problema allora potrebbe essere riproposto nei termini seguenti: chi beneficia dell’evasione dei contributi sociali nel settore agricolo? Ovviamente la risposta a questo interrogativo esula dagli scopi di questo lavoro.

Riferimenti bibliografici

-

Istat (2011), Misura dell’economia sommersa

-

Istat (2010), Misura di produttività

-

Inps (2010,2011), Relazione annuale

-

Rosen H. S. (2010), Economia della tassazione, McGraw-Hill

- 1. In media del periodo 2005-2009, Risultati economici delle aziende agricole, Istat, anni 2005-2009.

- 2. La contabilità nazionale definisce lavoro nero quelle prestazioni lavorative che non rispettano la normativa vigente in materia fiscale- contributiva (Istat, 2011)

- 3. Nel lavoro viene fornita una stima dei contributi sociali evasi attribuibili ai lavoratori completamente irregolari, non si considerano, invece, i contributi non versati dai lavoratori parzialmente regolari (lavoratori con contratto di lavoro regolare e parte della retribuzione corrisposta in nero ecc..). I contributi sociali evasi sono stati stimati determinando il monte contributivo pro capite attribuibile ai lavoratori dipendenti e indipendenti irregolarmente impiegati. Infatti la normativa stabilisce modalità di calcolo dei contributi da versare, diverse in rapporto alla tipologia di lavoro considerata: per i lavoratori indipendenti i contributi sociali (per la parte previdenziale che rappresenta l’80% del totale) sono ottenuti moltiplicando il salario medio convenzionale per il numero di giornate lavorate, determinate in rapporto alla fascia di reddito agrario di appartenenza, mentre per i lavoratori dipendenti sono definiti in rapporto alla retribuzione corrisposta dal datore di lavoro. Di conseguenza i contributi dei lavoratori indipendenti evasi sono stati determinati moltiplicando i lavoratori indipendenti irregolari per il monte contributivo pro capite, calcolato in rapporto agli indipendenti regolari, mentre i contributi sociali dei lavoratori dipendenti evasi sono stati ottenuti a partire dalla retribuzione dei lavoratori dipendenti irregolari. Tuttavia, poiché quest’ultima risulta generalmente inferiore rispetto a quella relativa al lavoro regolare, si è proceduto a stimarne il valore complessivo sulla base del valore aggiunto sommerso. In particolare le retribuzioni dipendenti sommerse sono state ottenute come differenza tra la parte di valore aggiunto sommerso imputabile al fattore lavoro (Istat, Misure di produttività) e la remunerazione sommersa imputabile al lavoro indipendente. Quest’ultima si è ipotizzato che fosse pari a quella fissata dal Ministero del lavoro per il calcolo dei contributi a carico dei lavoratori indipendenti regolari.

- 4. Il tasso di irregolarità è definito dalla percentuale di occupati irregolari sul totale degli occupati nei diversi settori produttivi.

- 5. Per una definizione delle unità di lavoro irregolare si rimanda a Istat, Misure dell’occupazione non regolare (1980-2010).

- 6. Introdotto con il DL 13/08/2011 n.138 recante “Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo” convertito con modificazioni dalla Legge 14/09/2011 n.148.