Introduzione1

Lo scorso 7 agosto 2012 l’Istat ha diffuso le stime preliminari del Pil per il secondo trimestre del 2012 (Istat, 2012a): si tratta di dati molto negativi (-2,5% la variazione tendenziale e -0,7% quella congiunturale, con diminuzioni della produzione in tutti e tre i settori di attività economica: agricoltura, industria e servizi), che marcano il quarto trimestre consecutivo di contrazione dell’economia italiana. Più in generale, dal 2008 l’Italia si sta dibattendo in una crisi che ha manifestato un tipico andamento a “W”, caratterizzato da una profonda recessione nel 2008-09, una leggera ripresa nel 2010-11 e una nuova caduta a partire dalla metà del 2011 che rischia di essere addirittura peggiore della prima. Gli effetti sull’economia reale in termini di produzione, occupazione e consumi sono pesanti e rischiano di lasciare un segno profondo, innescando cambiamenti strutturali nell’economia del nostro Paese.

In questo quadro, come si stanno comportando l’agricoltura e l’industria alimentare? Come si sono modificati i consumi alimentari? Come la crisi sta modificando le tendenze di lungo periodo? Il declino “secolare” del settore agricolo ha accelerato o diminuito la propria velocità? L’agroalimentare può dare un contributo a uscire dalla crisi? Queste sono le domande cui cerca di dare risposta questo contributo, concentrandosi su quattro questioni2: (a) il contributo dell’agricoltura all’economia nazionale (sia in termini di valore aggiunto, che di occupazione), (b) l’evoluzione delle ragioni di scambio settoriali e dei margini di filiera, (c) l’andamento della bilancia commerciale agro-alimentare; (d) i cambiamenti nei consumi alimentari delle famiglie.

Produzione, valore aggiunto e occupazione

Storicamente il settore agricolo perde di peso rispetto al complesso dell’economia sia in termini di produzione che di occupazione a causa di alcune regolarità del processo di sviluppo e caratteristiche strutturali del settore, come l’agire della legge di Engel (Fuà, 1974) e la minore capacità di accumulazione e investimenti del settore agricolo rispetto all’industria e ai servizi, oltre che un naturale maggiore grado di attività dei processi di produzione agricola rispetto a quelli degli altri settori (Fabiani, 1979). Sono queste le tendenze di lungo periodo che hanno portato a una diminuzione del contributo dell’agricoltura italiana al Pil dal 7,6% del 1970 all’1,7% del 2009 e a una corrispondente diminuzione dell’occupazione che si è contratta passando dal 18,4% al 3,8% sullo stesso periodo (Tabella 1).

D’altra parte, questi dati, anziché essere letti in termini meramente negativi – una progressiva marginalità o residualità dell’agricoltura rispetto al resto del sistema economico – rappresentano l’evidenza empirica di un rapido aumento della produttività agricola: mentre nel 1970 un lavoratore agricolo sosteneva poco meno di 15 unità di popolazione totale, nel 2009 tale rapporto aveva raggiunto quasi 69 unità.

Tabella 1 - Contributi dell’agricoltura alla produzione e all’occupazione (% sul totale nazionale)

Fonte: Elaborazioni su dati Istat

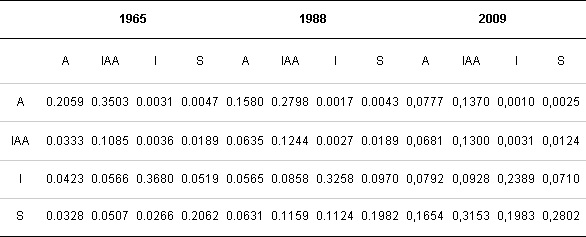

Ciò si deve a importanti cambiamenti strutturali intervenuti nelle relazioni interindustriali tra agricoltura, industria agroalimentare e sistema economico nel complesso, che riflettono il cambiamento nelle tecnologie produttive agricole, la concentrazione territoriale della popolazione nelle aree urbane, l’aumento dei servizi di logistica e trasformazione dei prodotti, che portano tutti a una progressiva maggiore integrazione del settore agricolo nel sistema economico nazionale, come testimoniato dal confronto tra i coefficienti tecnici3 ricavati dalle tavole intersettoriali dell’economia italiana tra il 1965 e il 2009 (Tabella 2). A ciò è corrisposto un costante aumento dell’effetto moltiplicatore4 dell’incremento della domanda finale da parte dell’agricoltura (pari a circa 1,5) e, soprattutto, dell’industria agroalimentare (superiore a 2) che dimostra come l’agroalimentare sia capace di trainare le altre componenti del sistema economico a sostegno della propria attività produttiva.

Tabella 2 - Coefficienti tecnici per i principali settori dell’economia italiana, 1965, 1988 e 2009

Fonte: Elaborazioni su dati Istat (per 1965 e 1988) e Wiod (per il 2009)

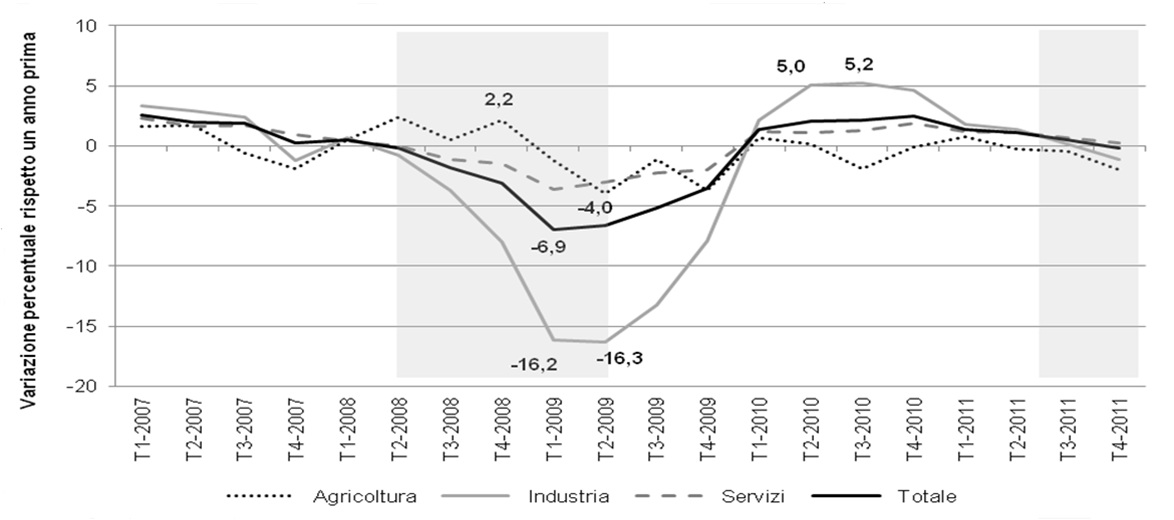

È in questo quadro che si manifesta la crisi in cui ci stiamo ancora dibattendo. Quali sono state le sue conseguenze sul settore? In termini congiunturali, i tassi di variazione del valore aggiunto agricolo non mostrano alcuna relazione significativa con il ciclo economico, se non una marcata stagionalità tipica dei processi di produzione agricola. La figura 1, che riporta i tassi di variazione tendenziali del Pil e dei valori aggiunti settoriali mostra che la crisi colpisce soprattutto l’industria, mentre l’agricoltura risente meno del ciclo, sia in fase negativa, che positiva, date le caratteristiche di rigidità dell’offerta agricola e della domanda di beni alimentari. In questo quadro l’industria alimentare va molto meglio dell’industria in generale, perdendo meno nelle fasi acute e guadagnando di più nelle fasi espansive5 (Romano, 2012). Tuttavia, a partire dal secondo-terzo trimestre del 2011 si assiste a un generale allineamento delle variazioni tendenziali per tutti i settori.

Figura 1 - Tasso variazione tendenziale del Pil totale e dei valori aggiunti settoriali, Italia

Fonte: Elaborazioni su dati Istat

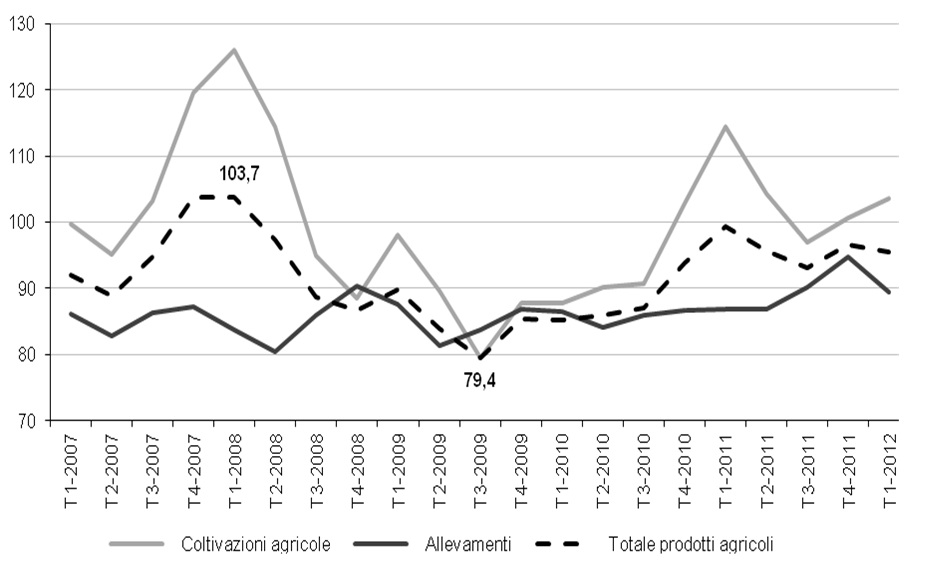

Le caratteristiche che dominano la dinamica occupazionale in agricoltura sono una marcata stagionalità, con fluttuazioni più ampie rispetto agli altri settori, e un trend secolare decrescente. Tuttavia, la crisi sembra modificare parzialmente queste caratteristiche nel senso di diminuire l’ampiezza delle fluttuazioni stagionali e rallentare la fuoriuscita di manodopera dal settore. Infatti, il tasso medio annuo per il settore agricolo passa da -1,35% nel periodo 2000-2007 (precedente alla crisi) a -0,88% del periodo 2008-2011 (crisi), mentre la perdita di occupazione nell’industria si approfondisce drammaticamente nonostante l’ampio ricorso agli ammortizzatori sociali, con un tasso medio annuo che passa dallo 0,65% del periodo pre-crisi al -1,24% del periodo della crisi (Figura 2).

Figura 2 - Andamento congiunturale dell'occupazione per settore (numeri indice: base primo trimestre 2007 = 100)

Fonte: Elaborazioni su dati Istat

Prezzi, ragioni di scambio e margini commerciali

Secondo la teoria economica, l’agricoltura è un settore flex price in cui l’aggiustamento avviene principalmente sui prezzi, dato che l’offerta agricola è rigida e può dar luogo solo ad un aggiustamento parziale nel breve periodo. In particolare, i prezzi rappresentano il meccanismo di aggiustamento principale nel caso di shock dal lato della domanda, come nel caso degli attuali episodi recessivi. Inoltre, l’integrazione sempre più pronunciata dell’agricoltura con il resto dell’economia, la progressiva apertura dei mercati avvenuta con la globalizzazione, la concentrazione degli scambi nelle fasi intermedie della filiera (sia nelle catene del valore internazionali che nazionali) e la domanda aggiuntiva da parte di enormi masse di popolazione che fino a pochi decenni fa erano escluse dagli scambi interazionali hanno modificato il quadro tradizionale della dinamica dei prezzi agricoli. Infatti, storicamente la crescita economica aveva determinato un andamento secolare decrescente dei prezzi in termini reali delle commodities; il tratto caratteristico degli ultimi anni, invece, è l’interruzione di questo andamento decrescente e una sempre maggiore volatilità dei prezzi a livello mondiale. Inoltre, se si tiene conto del progressivo abbattimento delle barriere protezionistiche a livello europeo, si comprende come mai tale volatilità si trasferisca anche nel mercato interno.

In effetti, i prezzi all’origine dei prodotti agricoli in Italia seguono l’andamento dei prezzi agricoli a livello mondiale, che, nel periodo esaminato, è stato caratterizzato da due picchi: il primo tra la fine del 2007 e l’inizio del 2008, e il secondo nel primo trimestre del 2011. Il profilo della dinamica dei prezzi è simile, anche se anticipato, rispetto all’andamento generale del ciclo economico: i prezzi dei prodotti calano durante le fasi recessive e aumentano durante le fasi espansive. Anche i prezzi dei mezzi di produzione seguono il ciclo, ma con variazioni meno pronunciate rispetto a quelli dei prodotti (Romano, 2012). Di conseguenza, le ragioni di scambio della fase di produzione agricola sono nel primo trimestre 2012 quasi allo stesso livello di cinque anni prima (solo -3,9%). Tuttavia, questa apparente stabilità tra inizio e fine del periodo non deve ingannare, perché essa nasconde notevoli variazioni. Durante la più fase acuta della crisi, infatti, le ragioni di scambio sono notevolmente peggiorate per i produttori agricoli, facendo registrare un -23,4% per il totale dei prodotti agricoli tra il primo trimestre 2008 e il terzo trimestre 2009 (Figura 3).

In generale i prezzi al consumo seguono un andamento simile a quello dei prezzi all’azienda, anche se le variazioni sono meno pronunciate e i punti svolta un po’ ritardati rispetto a quelli all’azienda, ma la variazione registrata è inferiore rispetto a quella dei prezzi all’azienda. In particolare, si nota che i margini seguono un andamento anti-ciclico, con aumenti notevoli nelle fasi recessive, pari a quasi 27 punti percentuali per l’indice generale e picchi di quasi 47 punti percentuali per le coltivazioni nel periodo tra il primo trimestre 2008 e il terzo trimestre 2009.

Figura 3 - Andamento congiunturale della ragione di scambio della fase di produzione agricola (base 2000 = 100)

Fonte: Elaborazioni su dati Ismea

Bilancia agro-alimentare

Con il procedere dello sviluppo economico e con la progressiva apertura al commercio estero, accresciutasi enormemente con la globalizzazione, generalmente si registra una crescita degli scambi totali e anche di quelli intra-industriali. Questo fenomeno dipende sia dal progressivo passaggio da un’economia agricola ad un’economia industriale, che determina un maggiore fabbisogno di materie prime agricole importate, sia dai cambiamenti degli stili di consumo che generano una crescente domanda di prodotti esteri. Inoltre, per Paesi come l’Italia, caratterizzati da una specializzazione nel export di prodotti agroalimentari trasformati per i quali l’approvvigionamento di materie prime e semilavorati all’interno del paese è insufficiente, si registrano elevati flussi di prodotti in entrata oltre che in uscita.

Sono queste caratteristiche che hanno determinato, nel corso del tempo, un saldo della bilancia commerciale italiana strutturalmente negativo. Tuttavia, proprio grazie all’apertura dei mercati mondiali, alla crescita del reddito reale a livello mondiale e, quindi, alla crescente domanda estera di prodotti di qualità, il saldo normalizzato è migliorato costantemente, passando da un -49,7% del 1970 all’attuale -12,1% (Tabella 3). Inoltre, nel corso del tempo, l’Italia ha visto aumentare leggermente la propria specializzazione nell’export agroalimentare.

Tabella 3 - Andamento del saldo normalizzato della bilancia agroalimentare (%)

![]()

Fonte: Elaborazioni su dati Istat

La crisi ha modificato tali tendenze? Negli ultimi trimestri le esportazioni sono state l’unica componente della domanda finale a tenere, in un contesto caratterizzato da una dinamica della domanda interna negativa o stagnante (Pozzolo, 2012). Questo marca una profonda differenza tra il primo (2008-09) e il secondo shock (2011-12): nel primo caso, il contesto macroeconomico era caratterizzato da una domanda interna stagnate e da una generale caduta delle esportazioni dovuta alla crisi globale (Romano, 2010), mentre la fase attuale è caratterizzata da una domanda interna ancora più bassa, esplicitata da agenti economici fiaccati dalla crisi precedente e dalle successive manovre di aggiustamento, ma da una domanda estera che ancora tiene6.

In questo quadro le esportazioni dell’agroalimentare (aumentate del 53,1% dal primo trimestre 2007 all’ultimo del 2011) fanno meglio degli altri settori economici e dell’economia nel complesso. In particolare, le esportazioni del settore primario crescono di un 30% circa sul periodo, ma l’industria alimentare fa molto meglio, crescendo più del doppio. Le esportazioni del made in Italy agroalimentare seguono un andamento simile essendo aumentate in media del 52,7% sul periodo esaminato. Le performance di questo aggregato merceologico sono determinate dalle esportazioni del made in Italy dell’industria alimentare (+72,3%) e dei prodotti trasformati (+58,6%). Anche le esportazioni dei distretti agroalimentari presentano buone performance, con molti distretti agroalimentari che a fine 2011 sono già oltre i livelli pre-crisi: in generale si tratta di distretti di prodotti trasformati (vini, lattiero-caseari, carni) e solo alcuni distretti agricoli (mele dell’Alto Adige, florovivaistico del Ponente ligure) (Intesa - San Paolo, 2012). Particolarmente significativo è l’orientamento commerciale delle destinazioni dei prodotti di tali distretti che vede una crescita costante dei mercati emergenti, passati dal 13,0% del 2006 al 18,3% del 2011.

Le importazioni agroalimentari aumentano in maniera significativa sul periodo (+35,3%), e più velocemente del totale delle importazioni, grazie ad una crescita molto sostenuta delle importazioni dell’industria alimentare (+40,3%), ma anche ad una crescita non trascurabile del comparto agricolo (+29,3%). Come ovvio, le importazioni di tutti i comparti del settore agroalimentare mostrano un andamento pro-ciclico, aumentando in corrispondenza di fasi espansive del ciclo economico e diminuendo nelle fasi recessive.

Il saldo agroalimentare, strutturalmente negativo, è pro-ciclico nel senso che il deficit diminuisce in fasi recessive e aumenta in fasi espansive. Nel complesso, il deficit della bilancia agroalimentare migliora sensibilmente sul periodo 2007-2011 (-11,3%), trascinato dal miglioramento del deficit della bilancia dell’industria alimentare (-4,2%), mentre quello del settore agricolo peggiora (+28,1%). Il saldo normalizzato del settore agricolo oscilla intorno al -35%, mentre si attesta rispettivamente tra il -10% e il -15% per l’industria alimentare e per l’agroalimentare nel complesso (Figura 4).

Il made in Italy agroalimentare presenta performance di tutto rispetto, con una crescita del saldo commerciale totale sul periodo pari al 55,1%, trascinato dalle esportazioni dei prodotti trasformati e dell’industria alimentare, con un saldo normalizzato che in pratica non conosce arretramenti durante i cinque anni esaminati e si mantiene stabilmente intorno al 65%.

Figura 4 - Saldo normalizzato totale e agroalimentare

Fonte: Elaborazioni su dati Istat

Consumi alimentari

L’andamento dei consumi totali riflette non solo variazioni congiunturali, ma anche cambiamenti strutturali che hanno condotto a una progressiva riduzione della propensione al risparmio degli italiani e, corrispondentemente, a un aumento della propensione al consumo da parte delle famiglie. Questi cambiamenti sono da ascrivere all’aumento del reddito disponibile e ai cambiamenti negli stili di vita, che hanno reso nel corso degli anni i comportamenti delle famiglie italiane più simili a quelli delle famiglie delle altre economie sviluppate. In effetti, tra il 1970 e il 2009 il reddito disponibile procapite è aumentato del 230% in termini reali. Tuttavia, va ricordato che tale crescita si è manifestata in maniera sostenuta solo fino alla fine degli anni ottanta, mentre già dai primi anni novanta il reddito procapite è rimasto sostanzialmente stabile. Inoltre, a partire dal 2008 le famiglie non sono state più in grado di contenere i propri consumi in misura sufficiente a neutralizzare gli effetti della contrazione del reddito sulla capacità di risparmio, la quale si è ridotta progressivamente. In effetti, la caduta del potere d’acquisto e dei consumi finali delle famiglie sono “il” problema principale dell’attuale fase economica: il potere d’acquisto delle famiglie per abitante è diminuito di oltre 6 punti percentuali tra il 2007 e il 2011 e la spesa per consumi in volume per abitante è diminuita di circa quattro punti percentuali sullo stesso periodo (Istat, 2012b). Contemporaneamente, anche la propensione al risparmio si è ridotta di quasi un terzo, passando dal 12,6% del 2007 all’8,8% del 2011.

In termini costanti, i consumi alimentari totali sono cresciuti di oltre un terzo rispetto al 1970: si tratta di un aumento notevole, considerato che la grande trasformazione quantitativa dei consumi alimentari in Italia era già avvenuta tra gli anni cinquanta e sessanta e che agli inizi degli anni settanta si era cominciata a manifestare una saturazione dei bisogni fondamentali. A fronte di questa crescita della spesa alimentare in valori assoluti, si è manifestata una progressiva diminuzione del peso dei consumi alimentari su quelli totali che, coerentemente con l’agire della legge Engel, si è più che dimezzato passando dal 24,5% del 1970 al 10,6% del 2009 (Tabella 4).

Tabella 4 - Peso dei consumi alimentari sui consumi finali interni (%)

![]()

Fonte: Elaborazioni su dati Istat

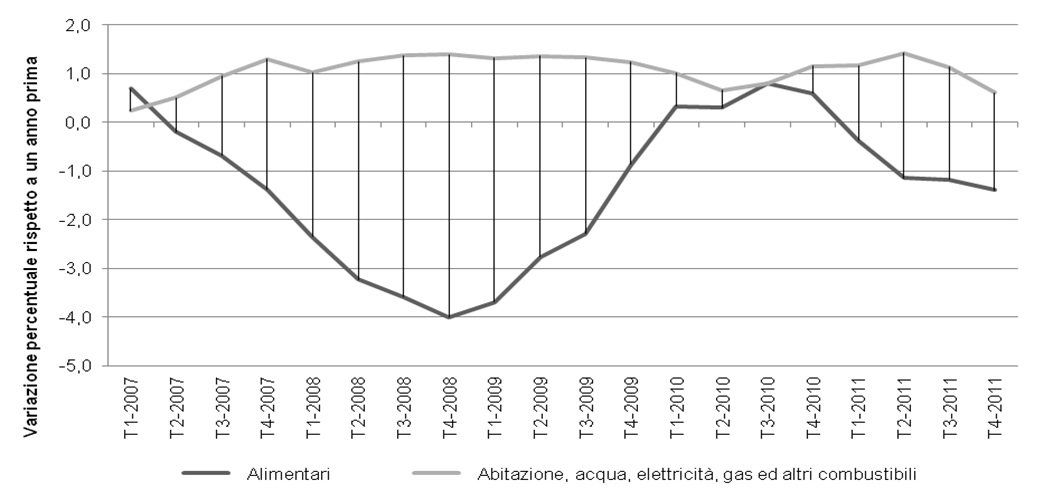

Tuttavia, nel corso della crisi i consumi alimentari calano più di quelli non alimentari e si contraggono più che in passate crisi (Ancc-Coop, 2011). Tale andamento può essere ricondotto sia ad un mutamento della reattività di questa voce di spesa al ciclo economico, sia a tendenze di carattere strutturale (Romano, 2011). Sul primo aspetto, è possibile che conti anche il fatto che oggi la struttura della spesa alimentare non è più composta soltanto da pochi prodotti di base di fatto costanti nel tempo. Potrebbero poi essere in gioco anche elementi di carattere strutturale, fra cui ad esempio l’invecchiamento progressivo della popolazione, oltre che mutamenti di carattere sociale e culturale che comportano un aumento della spesa per pasti fuori casa o, più in generale, una minore preferenza per il consumo alimentare rispetto al passato.

In questo quadro, i consumi alimentari soffrono maggiormente rispetto ad altre componenti della spesa familiare. Essi non sembrano essere più una componente incomprimibile dei consumi familiari e l’aggiustamento alla crisi si scarica soprattutto sulla spesa alimentare (al punto più basso della contrazione dei consumi alimentari, nell’ultimo trimestre del 2008, si registra un -4% rispetto a dodici mesi prima), mentre altre componenti, come le spese per la casa (abitazione e utenze), non diminuiscono in maniera così sensibile con la crisi (Figura 5). D’altra parte, quando il ciclo va meglio, si ha una pronta espansione dei consumi alimentari che ritornano a un andamento simile al totale dei consumi. Questa dinamica si mostra coerente per tutto il periodo esaminato (primo trimestre 2007 - quarto trimestre 2011). Solo nel primo trimestre 2012 il tasso di variazione tendenziale dei consumi di beni non-alimentari supera (in negativo) quello dei consumi alimentari (-2,4% contro -1,5%, rispettivamente), ma è troppo presto per dire se si tratti di un cambiamento strutturale o meno.

Figura 5 - Tasso di variazione tendenziale dei consumi finali delle famiglie

Fonte: Elaborazioni su dati Istat

Conclusioni

L’analisi mette in evidenza come la situazione attuale è la risultante di tendenze di lungo periodo e di effetti congiunturali. In particolare, lungi dalla visione tradizionale in cui il settore agricolo è “isolato” rispetto al resto del sistema economico, esso mostra di essere ormai pienamente integrato e, pertanto, non è impermeabile alla crisi, anche se le sue caratteristiche strutturali (rigidità dell’offerta agricola e della domanda alimentare) consentono di attenuare le variazioni indotte dal ciclo economico, che si manifestano anche in agricoltura, ma con un certo ritardo. In particolare, l’agricoltura italiana fa relativamente meglio dell’industria e dell’economia nel complesso, sia in termini di contributo alla crescita economica (Pil), che di occupazione. Ancora meglio fa l’industria alimentare che presenta indicatori in termini di valore aggiunto che sono costantemente migliori della media dell’industria in generale.

Le performance attuali del settore dipendono sia da fattori generali del sistema Paese, che specifici del settore. Il significato macro dell’attuale fase economica è la debolissima domanda finale. Ciò deriva da una contrazione di tutte le componenti della domanda finale (dai consumi privati a quelli pubblici, dagli investimenti fissi lordi alle scorte) tranne le esportazioni, che sono l’unica componente che ancora tiene. In questo quadro le esportazioni e il saldo della bilancia agroalimentare fanno meglio degli altri settori economici e dell’economia nel complesso. La domanda interna è depressa perché il potere d’acquisto è decrescente a causa della diminuzione in termini reali del reddito disponibile, dell’aumento dell’indebitamento di famiglie e pubblica amministrazione e delle incertezze circa il futuro. La riduzione dei consumi finali è la logica conseguenza di questa situazione. In questo quadro, i consumi alimentari soffrono maggiormente rispetto ad altre componenti della spesa familiare: essi non sono più una componente incomprimibile dei consumi familiari, anche perché i consumi alimentari incorporano ormai una quota crescente di componenti immateriali (servizio, marca, innovazione) che può essere più facilmente ridotta rispetto alla quantità intrinseca di prodotto.

Un aspetto preoccupante è rappresentato dalla dinamica dei prezzi che, a lor volta, determinano l’andamento delle ragioni di scambio agricole e dei margini di filiera. Infatti, benché le ragioni di scambio agricole siano oggi pressoché allo stesso livello del periodo pre-crisi, si osserva che esse sono peggiorate fortemente durante le fasi recessive, in corrispondenza di un ampliamento dei margini di filiera. Le cause possono essere diverse, ma un ruolo sembrerebbero averlo giocato il potere di mercato lungo la filiera e la scarsa competitività dei canali commerciali. Di nuovo, anche in questo caso fattori generali del nostro sistema economico e specifici del settore si sommano a discapito delle componenti più deboli lungo la filiera.

Che fare, allora, per migliorare la situazione? Considerato che l’agricoltura è ormai integrata nel più ampio sistema economico, bisognerebbe anzitutto garantire anzitutto un quadro macroeconomico favorevole, riportando il sistema economico su un sentiero di crescita sostenuto. Le variabili chiave sono competitività e produttività: bisognerebbe agire senza indugi per riformare le regole dell’economia al fine di scardinare l’economia della rendita che attanaglia il Paese e far crescere la produttività, anche se i frutti di tale azione non potranno che verificarsi nel medio-lungo periodo.

Per quanto concerne il settore, gli interventi pubblici (cfr. Romano, 2010 dovrebbero essere finalizzati ad assicurare un nuovo quadro di regole che consenta a tutti gli agenti della filiera di operare in maniera competitiva, attraverso una maggiore trasparenza e controllo dei mercati, maggiori garanzie per lo sviluppo di una pluralità di canali di commercializzazione, la creazione di un quadro istituzionale che consenta lo sviluppo di un sistema efficiente ed efficace di assicurazione dell’impresa contro i rischi economici e ambientali.

Per quanto riguarda i privati, il problema principale è come garantire che una quota più elevata di valore aggiunto possa essere mantenuta alla fase agricola e che il rischio d’impresa non diventi esorbitante. Ciò dovrebbe passare attraverso una strategia coordinata di interventi che preveda la sperimentazione di nuove forme di organizzazione orizzontale e di integrazione verticale, in modo da ri-bilanciare il potere contrattuale delle fasi a valle e a monte dell’azienda, la ricerca di un nuovo posizionamento del mix produttivo verso prodotti più differenziati qualitativamente, e commerciale, attraverso canali che preservino l’identità (produzioni certificate, trasformazione aziendale dei prodotti, eccetera), la ridefinizione delle regole e delle formule contrattuali di collocamento dei prodotti nelle prime fasi della filiera, il miglioramento della produttività aziendale attraverso investimenti soprattutto di carattere strutturale e la diversificazione del portafoglio di attività a livello aziendale (agriturismo, servizi ambientali, produzione energia, ecc.), in modo da garantire una maggiore resilienza dell’impresa agli shock.

Riferimenti bibliografici

-

Ancc-Coop (2011), Rapporto Coop su consumi e distribuzione. Assetti, dinamiche, previsioni, Coop Italia, Casalecchio di Reno (Bo)

-

Fabiani G. (1977), L’agricoltura in Italia tra sviluppo e crisi (1945-1977), Il Mulino, Bologna

-

Fuà G. (1974), Peso decrescente dell’agricoltura nell’economia e legge di Engel: l’esperienza italiana 1897-67, Moneta e credito, 107 (settembre): 261-273

-

Inea (2011), Il commercio con l’estero dei prodotti agroalimentari, Edizioni scientifiche italiane, Napoli

-

Intesa-San Paolo (2012), Monitor dei distretti, Servizio Studi e ricerche, Roma, aprile 2012

-

Istat (2012a), Stima preliminare del PIL, II Trimestre 2012, agosto (dati provvisori) e I trimestre 2012, Statistiche Flash, Istituto Italiano di Statistica, Roma, 7 agosto 2012 [link]

-

Istat (2012b), Rapporto annuale 2012 - La situazione del Paese, Istituto Italiano di Statistica, Roma, 22 maggio 2012 [link]

-

Pozzolo A. (2012), “Le prospettive dell’economia mondiale e le difficoltà dell’Italia”, in: De Filippis F., (a cura di), Crisi economica e manovra di stabilizzazione, Quaderni Gruppo 2013, Edizioni Tellus, Roma: 13-31

-

Romano D. (2010), “L’impatto della crisi economica sull’agricoltura italiana”, in: De Filippis F. e Romano D., (a cura di), Crisi economica e agricoltura, Quaderni Gruppo 2013, Edizioni Tellus, Roma: 13-120

-

Romano D. (2011), “L’evoluzione strutturale dei consumi alimentari in Italia”, in: Cersosimo D. (a cura), I consumi alimentari: evoluzione strutturale, nuove tendenze, risposte alla crisi, Quaderni Gruppo 2013, Edizioni Tellus, Roma: 32-93

-

Romano D. (2012), “Il settore agroalimentare e la crisi”, in: De Filippis F., (a cura), Crisi economica e manovra di stabilizzazione, Quaderni Gruppo 2013, Edizioni Tellus, Roma: 33-61

- 1. Questo contributo si basa ampiamente su precedenti lavori svolti nell’ambito del Gruppo 2013 della Coldiretti, cfr. Romano (2010, 2011 e 2012).

- 2. L’analisi, condotta su un periodo che va dal primo trimestre 2007 al quarto trimestre 2011 in modo da comprendere ambedue gli episodi recessivi che caratterizzano l’attuale crisi economica, utilizza solo dati secondari delle principali fonti statistiche (Istat, Ismea). Pertanto, essa è limitata alle sole questioni per cui esistono tali dati e non affronta problematiche importanti che richiederebbero indagini ad hoc.

- 3. Come è noto, i coefficienti tecnici indicano quale è il valore relativo degli input provenienti da un dato settore (indicato sulla riga) utilizzati nella produzione di un dato settore, fatto 100 il valore finale della produzione di questo settore (indicato sulle colonne).

- 4. Il moltiplicatore della domanda è un indicatore sintetico che mostra di quanto aumenta il valore della produzione complessiva nel sistema economico a causa dell’aumento di una unità del valore della produzione finale di un dato settore.

- 5. In termini di numeri indice, la produzione agricola alla fine del 2011 è 4,6 punti percentuali al di sotto della produzione all’inizio del periodo (primo trimestre 2007), mentre l’industria alimentare fa registrare un livello di produzione che è solo 1,6 punti percentuali al di sotto di quello esistente all’inizio del periodo. Viceversa, l’industria è oltre 13 punti percentuali al disotto del livello esistente all’inizio del periodo.

- 6. Almeno fino all’ultimo trimestre del 2011, anche se dalla primavera del 2012 cominciano ad apparire segni di stanchezza anche nella domanda estera.