Introduzione e obiettivi

I contratti di coltivazione e in particolare quelli di filiera sono un aspetto essenziale dell’innovazione organizzativa che si sta recentemente manifestando all’interno della cerealicoltura e della trasformazione pastaria italiana.

In base a un’indagine realizzata intervistando un gruppo di esperti a livello nazionale (tecnici, ricercatori, agricoltori e operatori della trasformazione) sul tema dell’analisi dell’innovazione nel grano duro (Viaggi, Zanni, 2011b), mentre nel trentennio passato la tipologia delle innovazioni di tipo organizzativo è collocata all’ultimo posto della graduatoria d’importanza (dietro a quelle genetiche, chimiche, agronomiche e meccaniche, nell’ordine), essa assume una rilevanza prioritaria se ci si rivolge al futuro.

Infatti, nel prossimo decennio, le innovazioni sulle quali gli intervistati hanno mostrato di nutrire le maggiori aspettative sono proprio quelle di tipo organizzativo, superando anche le pur rilevantissime tecnologie genetiche.

Tra le singole innovazioni organizzative destinate a incidere maggiormente nel futuro, hanno riscosso la massima fiducia quelle direttamente inerenti all’integrazione di filiera, vale a dire la diffusione di forme di aggregazione quali le forme di organizzazione dei produttori e la stipula di contratti innovativi di filiera. Restano a distanza le forme di consulenza basate sulle previsioni meteorologiche, le consulenze finalizzate a una maggiore sostenibilità ambientale e nuovi strumenti, quali le polizze innovative di assicurazione.

Gli strumenti di coordinamento sono infatti reputati di alto valore strategico quando il fine principale è di aumentare la competitività, in un contesto sempre più contraddistinto da liberalizzazione dei mercati, pressioni concorrenziali e progressivo assottigliamento del sostegno comunitario. Di converso, malgrado l’emergere di tale consapevolezza, il tasso di adozione dei contratti innovativi è molto inferiore alle attese. Addirittura, permane una vasta diffusione dei tradizionali contratti di compravendita “a pronti”, basati sul largo impiego del “conto deposito”, dove i vincoli tra le parti sono notoriamente ridotti al minimo. Infatti, le uniche fonti disponibili (Zanni, 2010) accreditano ben il 75% della produzione italiana di grano duro alla vendita “a pronti” (compreso il conto deposito) e il 25% attraverso contratti “a termine” (detti anche “in avanti”, o a consegna differita), che sempre più spesso promuovono la qualità della granella. Si stima anche che i contratti a termine di tipo chiuso o semi-chiuso (cioè con prezzo predeterminato alla semina, in tutto o in parte) interessino una quota intorno al 5%.

In questo articolo sono illustrati i risultati di alcune ricerche, realizzate recentemente e in corso, con l’obiettivo di discutere il ruolo dei contratti nel contribuire all’integrazione della filiera cerealicolo-pastaria del nostro Paese e identificare le misure necessarie a sviluppare ulteriormente tale ruolo.

Metodologia

Questo lavoro è basato sull’uso integrato di due metodologie: a) in una prima fase è stata svolta un’analisi Delphi con un gruppo di esperti; b) nella seconda fase è invece stata svolta un’indagine sul campo con interviste individuali agli agricoltori.

Nell’indagine Delphi (Viaggi, Zanni, 2011a) si è cercato di analizzare le prospettive e le motivazioni dell’uso di contratti a consegna differita presso la filiera del grano duro. La rilevazione, indirizzata alle stesse categorie richiamate precedentemente, è stata organizzata in una serie di cinque domande correlate tra loro:

- L'integrazione della filiera (e i relativi contratti) sono uno strumento utile per sostenere la filiera italiana del grano duro?

- Quali sono i principali vantaggi e svantaggi dell'introduzione dei contratti di filiera del grano duro, dal punto di vista dei vari attori lungo la catena produttiva?

- Quali sono le ragioni principali per la limitata diffusione di contratti di filiera del grano duro?

- Quali sono i tipi più adatti di contratti per la filiera italiana di grano duro?

- Qual è il tasso atteso di adozione di contratti di filiera del grano duro in Italia?

La seconda domanda è stata ulteriormente suddivisa in sotto-domande, connesse ai componenti della filiera (agricoltori, stoccatori, molini e produttori di pasta) e alla filiera nel suo complesso.

La procedura Delphi è stata organizzata in due turni. Durante il primo round è stato distribuito un questionario tra gli esperti, con risposte aperte. I risultati del primo turno sono stati utilizzati per sviluppare un elenco chiuso di risposte collegate a ciascuna domanda. Durante il secondo turno, è stato chiesto agli esperti di fornire giudizi numerici circa l'importanza/credibilità di ogni opzione di risposta a ogni domanda. Giudizi numerici sono stati forniti utilizzando una scala da zero a cinque. Il gruppo interpellato è composto da 10 esperti, rappresentativi delle seguenti categorie: I) ricercatori in agronomia, tecnologia alimentare ed economia; II) agricoltori; III) operatori della filiera a valle (trasformatori e fornitori).

La seconda indagine riportata in questo articolo riguarda la rilevazione delle opinioni di un campione di cerealicoltori dell’area emiliano-romagnola, realizzata in collaborazione con la cooperativa agricola Terremerse. L’Emilia-Romagna rappresenta sicuramente una delle regioni italiane dove i contratti di filiera hanno incontrato i più elevati tassi di diffusione negli ultimi anni. L’indagine è tuttora in corso e i risultati a cui si fa qui rifermento, per quanto ancora parziali e assolutamente provvisori, in quanto relativi a un campione esiguo e territorialmente concentrato nell’area del ferrarese e del ravennate, possono tuttavia fornire un utile contributo ai fini del presente articolo. Al momento della chiusura dell’articolo erano stati intervistati 8 agricoltori, tutti in giugno 2012.

Risultati

Gli esiti dell’indagine Delphi sono riportati di seguito, secondo l’ordine delle domande del questionario.

Domanda n.1: L’integrazione di filiera e i contratti di produzione sono strumenti utili a sostenere il comparto del grano duro italiano?

La risposta a questo quesito è stata unanimemente positiva tra gli intervistati (Tabella 1). Sono considerati adeguati sia i contratti di filiera (accordi di integrazione di lungo periodo, tra i diversi attori della filiera con concertazione di investimenti, ricerca comune ecc.) sia i contratti di coltivazione (accordi focalizzati sulla transazione commerciale tra fase agricola e di trasformazione). Entrambi sono utili per evitare gli inconvenienti del mercato “a pronti”, che in un settore caratterizzato da alta volatilità dei prezzi, espone a forti rischi tutti i diversi attori della filiera. Tra le due tipologie, però, la preferenza degli intervistati è assegnata ai contratti di filiera (con un punteggio medio di 4,4 contro 3,3), la cui diffusione è ritenuta maggiormente in grado di spingere l’integrazione verticale e, conseguentemente, di accrescere le potenzialità di sviluppo del settore cerealicolo-pastario italiano.

Tabella 1 - Rilevanza dei contratti

Le domande successive analizzano benefici e costi derivanti dall’introduzione dei contratti di filiera nel comparto, per ciascun attore della filiera. Domanda n.2: Quali sono i principali vantaggi e svantaggi dei contratti? Dal punto di vista degli agricoltori, il beneficio più importante dei contratti è la riduzione dell'incertezza riguardo ai prezzi (Tabella 2). Ciò è dovuto alla creazione di regole contrattuali più chiare. Il rispetto di tali regole riduce i rischi che di solito colpiscono gli agricoltori, che sono generalmente percepiti come la componente più debole della catena produttiva. Tuttavia, sono rilevati alcuni ulteriori vantaggi a favore dei produttori. È diffusa l’opinione che i nuovi contratti aumentino le opportunità di migliorare la professionalità tecnico-economica, con positive ripercussioni sul reddito ritraibile dalla coltivazione, grazie anche al miglioramento della qualità della granella e delle rese produttive Gli esperti segnalano anche alcuni svantaggi, pur secondari rispetto ai benefici. Da una parte, infatti, non si può negare che l’osservanza di un disciplinare di produzione di fonte esogena (stabilito dal contratto) possa fa aumentare i costi. Dall’altra, diminuiscono gli spazi di manovra nella fase di commercializzazione, speculazioni comprese (nel caso di condizioni di mercato favorevoli).

Tabella 2 - Vantaggi e svantaggi per gli agricoltori

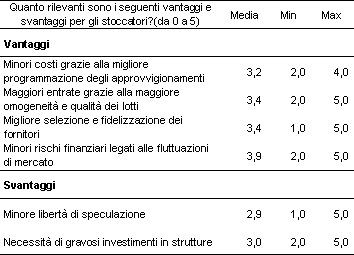

La riduzione dell’incertezza è il vantaggio più significativo anche per gli stoccatori (Tabella 3). Vi sono anche miglioramenti di tipo organizzativo (disponibilità di una massa critica predefinita di materia prima, lotti qualitativamente omogenei, programmazione logistica e finanziaria più agevole), che si traducono in convenienza economica. Di contro, occorre fare i conti con una minore libertà speculativa e con significativi investimenti strutturali. Comunque sia, l'opinione dominante è che i benefici valgano i costi.

Tabella 3 - Vantaggi e svantaggi per gli stoccatori

Il vantaggio per l’industria molitoria, nello stipulare contratti di integrazione, consiste soprattutto nell’incremento ottenibile nella qualità della semola e nel miglioramento della stabilità degli approvvigionamenti (Tabella 4). Tali benefici derivano dagli aspetti evidenziati per le fasi precedenti. Uno svantaggio è la riduzione delle opportunità di guadagni quando i prezzi delle materie prime sono bassi.

Tabella 4 - Vantaggi e svantaggi per l’industria molitoria

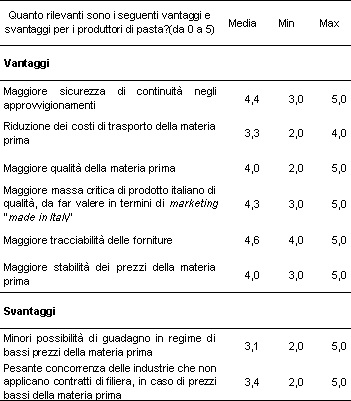

Infine, la stipula di contratti lungo la filiera produce utilità anche per l’industria pastaria, in quanto facilita la tracciabilità e dà continuità nell’approvvigionamento della materia prima (Tabella 5). Un aspetto molto enfatizzato è il rafforzamento della disponibilità di semola nazionale, anche in vista di una possibile crescita del “made in Italy” nella produzione di pasta.

La convenienza industriale è apprezzabile anche rispetto a possibili tagli di costi, come quelli ottenibili dai minori oneri di trasporto, legati all’abbattimento delle forniture estere. Si stima che i risparmi superino i possibili aggravi, rappresentati da un possibile aumento del prezzo concordato della materia prima rispetto alle quotazioni correnti del mercato del grano “a pronti”.

Tabella 5 - Vantaggi e svantaggi per i produttori di pasta

In generale, il giudizio per quanto riguarda il beneficio che la filiera può ottenere dalla diffusa adozione di questi contratti è molto positivo e sostanzialmente privo di elementi negativi (Tabella 6). Gli esperti considerano i contratti di integrazione come un metodo prioritario per affrontare la globalizzazione e per garantire la sopravvivenza della filiera del grano duro nel lungo termine.

Tabella 6 - Vantaggi e svantaggi per la filiera in generale

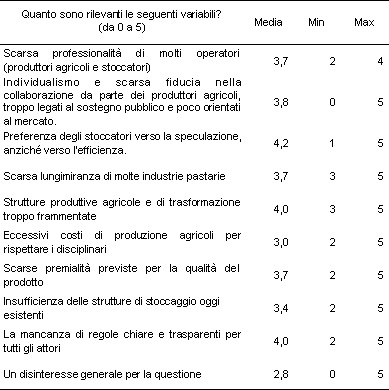

Le risposte ai punti di cui sopra, in contrasto con la scarsa diffusione dei contratti, sottolineano l'importanza di esplorare le ragioni per cui la diffusione di questi contratti è così limitata nel comparto del grano duro, nonostante i vantaggi indicati (Tabella 7).

Secondo le opinioni emerse nel gruppo di esperti, l'ostacolo più grave per l'adozione di contratti è di natura culturale. L'individualismo di molti gruppi che partecipano alla filiera produttiva è particolarmente rilevante. Un aspetto riguarda preferenza che gli stoccatori mostrano per il perseguimento di strategie speculative, anche a danno dell'efficienza. Un ulteriore elemento è dato dal basso livello di fiducia che gli agricoltori dimostrano riguardo alle iniziative di integrazione orizzontale e verticale, anche in assenza di informazioni chiare sui loro contenuti. Quando non sono semplicemente il risultato di carenze culturali e informative, tali atteggiamenti sembrano essere più legati alle condizioni strutturali (frammentazione, piccole dimensioni, mancanza di professionalità e simili) e a variabili istituzionali (mancanza di regolamentazione), piuttosto che a vincoli economici puri, come per esempio i costi di produzione per gli agricoltori o gli investimenti per gli stoccatori. Un elemento determinante della resistenza è da ricercarsi nella mancanza di fiducia generata da esperienze negative del recente passato: ne sono un esempio alcuni casi di violazione dei contratti da parte di trasformatori. La questione della fiducia reciproca e della reputazione degli attori è quindi fondamentale per perseguire una maggiore diffusione dei contratti di coltivazione e di filiera.

Tabella 7 - Le cause della scarsa diffusione di questi contratti in Italia

La domanda successiva investiga le tipologie di contratto ritenute più adatte per lo sviluppo della filiera del grano duro in Italia (tabella n.8). Tra i tanti modelli contrattuali finora sperimentati in Italia, quello ritenuto più promettente, come alternativa al contratto tradizionale, è quello “a prezzo misto chiuso-aperto”. Si tratta di uno degli ultimi arrivati tra i tanti schemi testati in Italia. Il coltivatore si impegna a seminare una data varietà, a rispettare un disciplinare produttivo e a vendere tutto il raccolto al centro di raccolta. Il prezzo è per una certa quota predeterminato in modalità “chiusa” (in pre-semina), basandosi su un costo di produzione e stoccaggio, differenziato zona per zona. Per la quota restante, il prezzo è definito in modalità “aperta” (alla cessione) ed è basato sulle quotazioni del listino della Borsa Merci di riferimento. Al prezzo così determinato si aggiunge un premio di prezzo, in funzione del contenuto in proteina.

Al gradino successivo nelle preferenze degli esperti si collocano i contratti a modalità “chiusa”, dove il prezzo è prefissato al 100%, sempre tenendo conto del premio accoppiato alla qualità. Un’interessante variante di questo modello è il contratto “semi-chiuso Min-Max”, basato sulla fissazione di un intervallo di prezzo tra un minimo e un massimo. L’accordo prevede che qualora il prezzo di listin al momento della consegna si attesti sotto il limite, inferiore, l’acquirente sarà impegnato a riconoscere il minimo. Nel caso in cui la quotazione alla consegna superasse il limite superiore, l’acquirente avrà il diritto di chiudere la transazione pagando il massimo concordato.

Meno adatto allo sviluppo della filiera è stato giudicato il contratto a modalità completamente “aperta”. Esso è considerato penalizzante per gli agricoltori, soprattutto nelle annate, in cui le frequenti oscillazioni di prezzo possono esporli a rischi eccessivi. In generale, indipendentemente dallo specifico format contrattuale, l’attribuzione del premio di prezzo alla qualità della granella è visto con favore. Ma la piena utilità è riconosciuta solo quando il bonus economico assume una consistenza realmente incentivante per l’agricoltore.

Tabella 8 - Livello di adeguatezza dei contratti di grano duro in Italia

I risultati dell’indagine presso gli agricoltori, pur riferiti a un campione statisticamente ancora incompleto, denotano una visione sostanzialmente coerente con quanto visto finora.

Secondo la quasi totalità dei cerealicoltori intervistati, la priorità strategica per il comparto è la qualità. Essa deve essere accompagnata anche da altri orientamenti strategici, come la riduzione dei costi attraverso tecnologie convenzionali. Alla domanda “qual è la ragione più importante per cui lei lavora in agricoltura?”, la risposta più frequente è legata al piacere del lavoro agricolo, seguita da motivazioni connesse alla tradizione di famiglia. Altri quesiti esplorano gli stili di conduzione aziendale degli agricoltori intervistati. Riguardo al comportamento produttivo, l’atteggiamento è unanimemente molto orientato all’innovazione, piuttosto che alla conservazione delle tecniche tradizionali. Circa gli investimenti, sono più frequenti coloro che vi puntano significativamente rispetto a chi preferisce limitare gli esborsi e sfruttare al massimo le strutture presenti. Nei confronti del reddito, la gran parte dei conduttori continuerebbe l’esercizio agricolo anche con un trend reddituale calante, mentre solo una minima parte lega strettamente la permanenza nel settore alla convenienza economica. Una larga maggioranza intende comunque svolgere l’attività agricola a tempo pieno. Con riferimento all’autonomia delle scelte, l’atteggiamento universalmente adottato considera molto importanti la collaborazione con gli altri attori della filiera e i conseguenti contratti.

Gran parte degli agricoltori del campione intervistato ha sottoscritto negli ultimi anni qualche contratto di coltivazione o di filiera per il grano. Sono particolarmente diffusi i contratti dedicati alla produzione di prodotti per bambini e quelli per la pasta di alta qualità. Seguono in misura molto minore contratti specifici per i biscottifici e per varietà di grano duro particolari. Mediamente, le imprese adottano da 4 anni tali forme di contrattazione.

Il canale di informazione decisamente più rilevante si dimostra il servizio di assistenza cooperativo, accompagnato dalle associazioni di categoria.

Le ragioni principali che portano all’adozione del contratto sono la fiducia nei confronti del tecnico consulente e la convinzione che sarà, nel futuro, la forma prevalente di vendita in agricoltura. Anche la riduzione dei rischi rappresenta una motivazione significativa. Tra coloro che non hanno sottoscritto i contratti, invece, la ragione più frequente è la scarsa convenienza percepita.

Riguardo al grado di rispondenza dell’informazione fornita circa le modalità contrattuali, il giudizio è abbastanza positivo. Infatti gli intervistati si dividono equamente tra un giudizio di sufficienza e uno pienamente positivo.

Tra le caratteristiche di un contratto di coltivazione e di filiera per il grano duro, quelle considerate più rilevanti dagli intervistati sono, nell’ordine: il riferimento sicuro a una borsa merci per la parte aperta, l’entità della quota premiale, l’assistenza tecnica collegata, la provenienza da parte di tecnici di fiducia, l’adattabilità delle norme alle specificità aziendali e il fatto che il contratto sia realizzato da una cooperativa. Meno importanti risultano il fatto che altri agricoltori abbiano già sottoscritto l’impegno, la vicinanza fisica con l’interlocutore, la semplicità e la stabilità del contratto, la quota pagata a prezzo chiuso. Tra tutti gli attori della filiera del grano duro, la parte interessata considerata come la maggiore beneficiaria dell’adozione di un contratto è rappresentata nettamente dai molitori, seguita, a distanza e a pari merito, da agricoltori, stoccatori e pastificatori. Minore importanza è attribuita a distributori, ristoratori e consumatori.

Discussione

I risultati del Delphi e delle interviste agli agricoltori denotano un passaggio di prospettiva verso un settore sempre più dominato da un percorso innovativo “ibrido”, mirato a una competitività sostenibile e basato su una coerente coevoluzione di nuove tecnologie e nuove forme organizzative e di governance. In tale contesto, viene riconosciuto un ruolo potenzialmente crescente dei contratti.

I risultati confermano inoltre la necessità, molto sentita, di migliorare l'utilizzazione dei contratti nel settore del grano italiano, ma anche le difficoltà di fronte al problema di trovare le giuste soluzioni, al fine di rimuovere gli ostacoli alla loro rapida diffusione, che appaiono soprattutto di natura culturale e organizzativa.

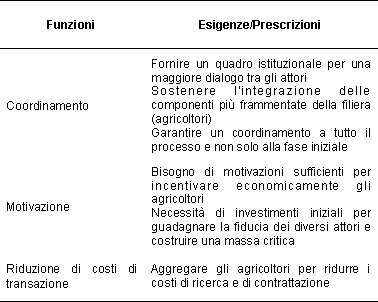

Se sulle esigenze sembra che vi sia un sostanziale consenso, lo stesso non si può dire nell’indicazione delle azioni da intraprendere per accelerare il tasso di adozione. Peraltro, siccome la sfera di scelta riguarda in gran parte elementi privatistici, non è semplice individuare politiche adeguate per guidare il sistema verso una soluzione soddisfacente. Alcune indicazioni emerse dallo studio sono riportate nella tabella 9, classificate in base alle tre funzioni principali dei contratti, secondo lo schema di Bogetoft e Olesen (2004).

Tabella 9 - Esigenze e funzioni dei contratti

Data l'attuale situazione dei contratti all’interno della filiera italiana del grano duro, tutte queste componenti meritano attenzione. Anche se al regolatore pubblico è spesso richiesto di intervenire su tutti questi aspetti, appare più plausibile che le azioni di politica si concentrino particolarmente sulla promozione del coordinamento, al fine di ridurre i costi di transazione per tutte le parti coinvolte.

Conclusioni

Le indagini realizzate e discusse in questo lavoro hanno fatto emergere le rilevanti potenzialità dell'adozione di contratti nella filiera del grano duro in Italia e hanno indicato alcuni dei principali orientamenti per le future azioni di policy in questo campo. Esse hanno inoltre messo in evidenza una certa discrasia tra i benefici attesi e la scarsità di impegno nel favorire lo sviluppo nell'uso dei contratti. Infine, hanno permesso di trarre implicazioni per ulteriori ricerche in questo campo. Le priorità possono essere identificate su due livelli principali.

Al livello più micro, un bisogno di ricerca di un certo rilievo è dato dalla necessità di capire in dettaglio i parametri di progettazione del contratto, legati alla decisione degli agricoltori di adottare i diversi tipi di contratti, tenendo conto sia delle variabili attitudinali, sia del loro legame con i driver di contesto (in primo luogo il rischio percepito da parte degli agricoltori, in particolare alla luce della maggiore volatilità dei prezzi).

A livello meso e macro, l'attenzione sembra essere sulla struttura di governance e sui meccanismi di coordinamento. A tal proposito, particolarmente opportuno appare un approfondimento su eventuali soluzioni innovative istituzionali, in grado di fornire una struttura organizzativa e giuridica solida all’interprofessione. Esempi di azioni in questa direzione possono comprendere forme più sistematiche di diffusione delle informazioni su semine e produzioni, nonché informazioni relative all’andamento delle borse e alle quotazioni sui diversi mercati, che costituiscono la base non solo per le scelte di adesione ai contratti, ma anche per i meccanismi di pagamento. Il supporto alla contrattazione di filiera, la creazione di cataloghi diversificati di contratti-tipo, la migliore integrazione tra destinatari intermedi e finali dei prodotti sono tutti strumenti che possono dare un contributo in tal senso.

In termini di metodi di studio, queste diverse esigenze di ricerca richiedono una varietà di approcci, che vanno dai modello principale-agente, ai concetti inerenti ai costi di transazione. Una sfida importante è quella di affrontare questi problemi in modo coerente su diversi livelli e con diversi strumenti, al fine di fornire elementi di prova per proposte di rilievo applicativo, finalizzate al miglioramento concreto della redditività della filiera del grano duro.

Riferimenti bibliografici

-

Bogetoft, P., Olesen, H. B. (2004), Design of production contracts, Copenhagen: Cbs Press

-

Viaggi D., Zanni G. (2011a) Contratti e coordinamento di filiera: evidenze e prospettive nel grano duro, Filiera Grano Duro News, n.18

-

Viaggi D., Zanni G. (2011b), La filiera del grano duro e l'innovazione, Filiera Grano Duro News, n.19

-

Zanni G. (2010), Grano duro: nuove forme di determinazione del prezzo nei contratti di filiera: una panoramica critica, Contributed paper presented to the Forum “Innovazione in Campo, sperimentazione e filiere agricole sostenibili, Fondazione Cassa Marca, Roncade, Italy, 21 May 2010