Introduzione

Il settore ortofrutticolo ha subito nell’ultimo ventennio significativi cambiamenti organizzativi, in linea con la generale evoluzione nel sistema agroalimentare. I progressi delle tecnologie dell’informazione e dei trasporti, i cambiamenti nelle abitudini di consumo, l’evoluzione della grande distribuzione organizzata, nonché la crescita della competizione globale e l’aumento degli investimenti esteri ne hanno ridisegnato il contesto economico e organizzativo globale.

Tali mutamenti hanno conferito crescente centralità agli studi sulla supply chain e sulla struttura della catena del valore (Fearne, Hughes 1998; Kaplinsky, Morris, 2002; Vavra, Goodwin, 2005; Fischer et al., 2007). Elemento centrale intorno a cui ruota tale filone di studi è la gestione dei flussi e delle informazioni finalizzata a ridurre tempi e costi dell’approvvigionamento, accrescere l’efficacia nel soddisfare la domanda dei consumatori e aumentare il valore aggiunto dell’intera filiera. Il cambiamento fondamentale di prospettiva per le imprese è nel riconsiderare competenze e vantaggio competitivo nell’ottica dell’intera catena e non del mero stadio dove il singolo operatore è posizionato, con conseguenze anche sulla struttura delle relazioni contrattuali e di autorità esistenti tra i diversi attori della catena.

Le analisi delle catene del valore globali poggiano sul riconoscimento di un margine competitivo a vantaggio delle organizzazioni capaci di sviluppare catene di offerta attraverso partnership cooperative con fornitori e clienti, che riducano l'incertezza, migliorando l’accesso alle risorse e l'efficienza della catena.

Il settore ortofrutticolo e la catena del valore

Il settore ortofrutticolo ha risentito in maniera importante dei mutamenti in corso che riguardano, in particolare: (i) i cambiamenti nei comportamenti di acquisto del consumatore, divenuti molto più attenti ai processi di scelta, richiedendo prodotti sempre più salubri, organoletticamente adeguati e facili da preparare (da qui l’esplosione dei prodotti pronti al consumo di IV e V gamma); (ii) la crescente concentrazione degli acquisti nelle mani di pochi buyer della distribuzione moderna, con un notevole potere contrattuale rispetto agli operatori a monte e con il sostanziale controllo della global food supply chain; (iii) la crescente apertura commerciale internazionale e l’espansione dell’agribusiness multinazionale nell’ortofrutta, collegati sia al ruolo del WTO e degli accordi commerciali bilaterali e alle riforme delle politiche agricole correlate alla liberalizzazione commerciale, sia allo sviluppo della logistica, delle tecnologie dell’informazione e comunicazione, e dei sistemi di trasporto, soprattutto dal lato della gestione della catena del freddo.

In tale contesto, gli aspetti preminenti per il comparto ortofrutticolo in ottica di analisi della global value chain si possono dunque ricondurre a: l’affermazione della grande distribuzione alimentare come forza predominante nelle catene di offerta globali; la tendenza alla concentrazione e all’integrazione negli stadi a monte del dettaglio organizzato; la tendenza alla marginalizzazione delle piccole aziende agricole e alla costituzione di forme associative.

In particolare, il forte processo di concentrazione e accentramento dei processi di acquisto ha portato in Europa, nel 2009, una quindicina di insegne della distribuzione moderna a coprire più del 50% della quota di mercato complessiva (Tabella 1).

Tabella 1 - Le più importanti insegne operanti in Europa nel 2009 (miliardi di euro)

Source: www.retail-index.com

La concentrazione della distribuzione ha avuto come risultato un rafforzamento del “controllo” verticale della supply chain da parte del dettaglio organizzato e la crescita del potere contrattuale rispetto ai produttori ortofrutticoli a monte e agli altri operatori lungo la catena. L’affermazione di modalità di acquisizione di grandi masse di prodotto, volte a garantire efficienza di costo e un’adeguata qualità e varietà di prodotto, ha richiesto lo sviluppo di alcune funzioni, quali: la logistica (centri di distribuzione, piattaforme logistiche, catene del freddo), la contrattualistica con produttori, grossisti e importatori (in termini di standard privati, qualità, sicurezza, volumi e confezionamento di prodotti) e la gestione delle informazioni (Bazoche et al., 2005; Green, Schaller,1996; Sans, Coquart, 1998).

Dal canto loro, i fornitori (sia produttori, sia grossisti) hanno dovuto sostenere degli investimenti in capitale fisico e umano necessari per entrare come fornitori nel sistema di approvvigionamenti delle grandi catene, le quali mirano a costruire relazioni a lungo termine basate sulla capacità di corrispondere alle numerose condizioni qualitative che caratterizzano i contratti di fornitura (Petriccione et al., 2011).

Si tratta, con tutta evidenza, di processi che hanno ridotto gli spazi per i piccoli operatori indipendenti sia a valle (negozi specializzati), sia a monte (piccole imprese grossiste e produttori ortofrutticoli) della catena di offerta.

In Europa questi cambiamenti nella struttura delle catene di offerta ortofrutticole hanno avuto luogo a partire dagli anni ‘80, ma con effetti più significativi nella decade successiva, sia pure con notevoli differenze tra paesi e prodotti. In effetti, la struttura dell'offerta tradizionale, come già evidenziato, si è progressivamente rivelata sostanzialmente inefficiente dal punto di vista dei grandi buyer, con agricoltori e mercati all’ingrosso sempre meno in grado di offrire prodotti e servizi adatti alle nuove condizioni di marketing. In particolare, a causa della struttura frammentata delle aziende agricole e della loro incapacità di entrare in rapporti diretti con la grande distribuzione, i primi veri cambiamenti si sono verificati proprio nel settore del commercio all'ingrosso, con un significativo processo di riduzione numerica e concentrazione delle strutture e una spinta all’internazionalizzazione delle relative piattaforme (si veda, ad esempio, le trasformazioni che hanno interessato Mercabarna in Spagna, Rungis e Perpignan in Francia, etc.) (Marotta, Perito, 2000). L’evoluzione delle catene dell’offerta nell’ortofrutta ha infine favorito gli operatori di grandi dimensioni anche al livello della produzione agricola, per la necessità non solo di concentrare la produzione e realizzare un pre-requisito per l’interazione nell’ambito delle moderne catene di offerta, ma anche per sostenere disposizioni contrattuali degli operatori a valle (confezionatori, grossisti e grandi dettaglianti) e investimenti collegati alla fornitura (Fischer et al., 2007).

I processi di concentrazione e le forme di coordinamento orizzontale tra produttori agricoli, nonché le forme di coordinamento verticale tra produttori agricoli e intermediari/fornitori fanno quindi emergere un ristretto numero di agenti a monte del dettaglio organizzato con sufficienti risorse finanziarie e capacità di sopportare i costi e i rischi dell’attività di fornitori in un contesto globale. Questi fornitori si coordinano con la grande distribuzione nell’ambito di catene di valore globali, mediante relazioni contrattuali molto vincolanti, acquisendo produzioni in diversi paesi e garantendosi in questa maniera volumi adeguati e un’ampia stagionalità della produzione agricola su scala mondiale.

Il processo è tutt’altro che indolore in quanto, da un lato, il crescente contenuto di servizio delle forniture e lo sviluppo delle funzioni necessarie al coordinamento nella catena tendono a ridurre la quota di valore aggiunto che le piccole aziende produttrici possono aggiudicarsi; dall’altro, l’asimmetria nel potere contrattuale espone i produttori agricoli a pratiche commerciali scorrette, imposte attraverso disposizioni contrattuali che influiscono sui prezzi, la tempistica dei pagamenti e altri termini e condizioni della fornitura (Commissione Europea, 2009).

Il dibattito sulla volatilità dei prezzi alla produzione – ma soprattutto il problema di prezzi stagnanti o declinanti, a fronte della più vivace dinamica dei prezzi al dettaglio – e della conseguente riduzione dei margini (determinata anche da costi in aumento), esprime la crescente difficoltà delle aziende agricole di sviluppare forme di attività e di coordinamento verticale che consentano di aggiudicarsi una quota più elevata del valore aggiunto complessivo.

L’analisi dei margini nella catena di offerta ortofrutticola

I cambiamenti in atto nel sistema agroalimentare e l’adeguamento organizzativo della catena di approvvigionamento, insieme al modello di relazioni che si afferma al suo interno, influiscono in maniera significativa sulla creazione e la distribuzione del valore lungo la catena. Il diverso grado di frammentazione/organizzazione della produzione, nonché di concentrazione della distribuzione delineano differenti strutture della catena del valore.

Nel settore ortofrutticolo sono presenti molteplici modelli organizzativi e di funzionamento della catena di offerta che esprimono comportamenti e strategie diverse e che rendono, perciò, più complessa l’analisi della formazione e dell’evoluzione dei margini1 lungo i vari stadi della catena.

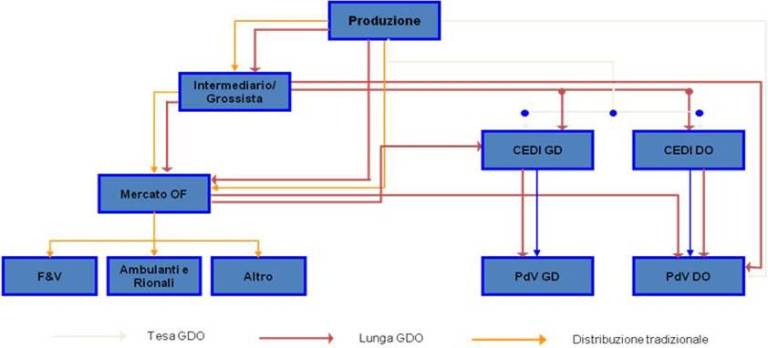

Una schematizzazione della catena di offerta ortofrutticola nel nostro paese, come quella rappresentata nella figura 1, evidenzia tre modelli prevalenti di organizzazione: catena della GDO centralizzata (definita tesa), catena della GDO non centralizzata (definita lunga) e, infine, catena della distribuzione tradizionale.

Figura 1 - Schema generale della filiera ortofrutticola italiana per i prodotti di origine nazionale

Fonte: Roland Berger (2005) per Unaproa

Come emerge da alcuni studi sul settore (Bertazzoli et al., 2004; R. Berger, 2005; Cesaretti, Green, 2006; Autorità garante della concorrenza e del mercato, 2007), nell’ortofrutta italiana il dettaglio tradizionale continua a rivestire una quota tuttora rilevante, soprattutto al Sud, della catena distributiva, nonostante gli importanti processi di riorganizzazione illustrati in precedenza. D’altra parte, proprio nella distribuzione tradizionale risiedono le maggiori inefficienze dovute, in particolare, alla frammentazione della domanda e dell’offerta, alla consistenza numerica e alla tipologia degli intermediari, etc.

In generale, la catena distributiva dell’ortofrutta italiana appare inefficiente, considerando che almeno i due terzi dei prodotti (in volume) seguono catene logistiche non ottimizzate, con un flusso principale che compie almeno 4 passaggi, e in non pochi casi arriva a 7-8 (Berger, 2005).

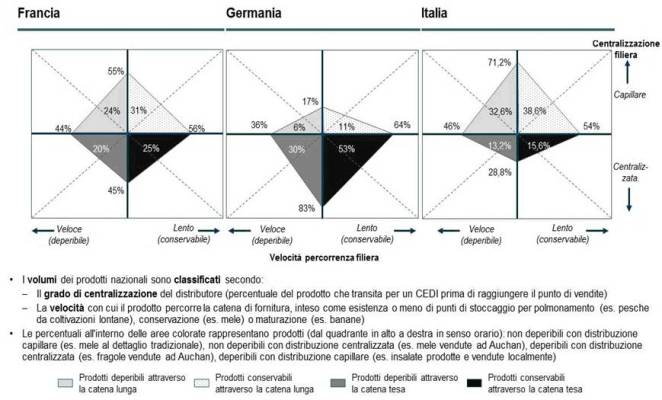

Anche nel confronto con altri paesi europei, come la Francia e la Germania2, la catena del valore ortofrutticola in Italia mostra molte più criticità, con un forte sbilanciamento verso una distribuzione capillare che, come mostra la figura 2, interessa in pressoché egual misura tanto i prodotti conservabili (mele, etc.) quanto quelli deperibili (fragole, insalata, etc.).

Figura 2 - Catena del valore in Francia, Germania e Italia

Fonte: Roland Berger (2005) per Unaproa

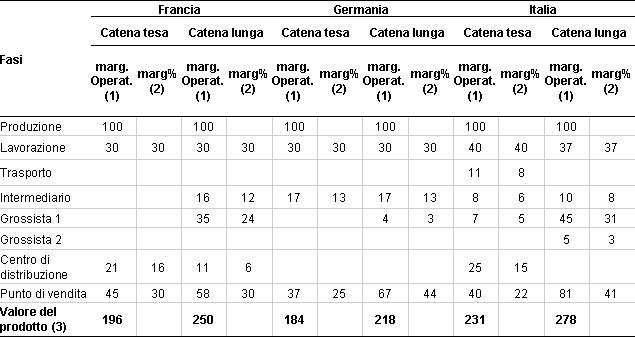

La catena ortofrutticola italiana presenta un notevole grado di complessità che emerge con maggior evidenza se posta a confronto proprio con il sistema francese e tedesco (Figura 3). Essa appare molto più frammentata e lunga, e ciò sia se si configura come catena tesa, riferita alla GDO centralizzata, sia come catena lunga, riferita ai principali flussi di distribuzione per il dettaglio tradizionale. La figura 3 illustra la formazione del valore del prodotto ortofrutticolo lungo la catena, nelle due configurazioni considerate, indicando all’interno delle colonne il margine di ciascun operatore rispetto al prezzo del prodotto sfuso3.

Figura 3 - La distribuzione del valore lungo la catena ortofrutticola in Italia, Francia e Germania

Fonte: Roland Berger (2005) per Unaproa

Nel confronto tra la catena tesa e quella lunga relative all’ortofrutta italiana emerge come ambedue si caratterizzino per un elevato numero di operatori (passaggi) il quale, però, dà luogo a un diverso valore del prodotto sino al punto di vendita, maggiore nel caso della catena distributiva del dettaglio tradizionale. L’analisi dei margini percentuali (posti sul lato sinistro della colonna) che ciascun operatore a valle applica sul valore accumulato a monte rivela, inoltre, che le fasi corrispondenti all’ingrosso (grossista 1) e al dettaglio (punto di vendita) attribuiscono un ricarico di gran lunga superiore alle corrispondenti fasi della catena tesa.

Tabella 2 - La formazione del valore del prodotto lungo la catena ortofrutticola

(1) rispetto al prezzo del prodotto sfuso fatto pari a 100

(2) ciascun operatore a valle applica sul valore accumulato a monte

(3) sino al punto di vendita

Fonte: ns. elaborazioni su Roland Berger (2005) per Unaproa

Ciò che rende ancora più evidente l’inefficienza e quindi la non ottimizzazione delle catene distributive (considerate come “media pesata” delle catene specifiche) dell’ortofrutta italiana è il confronto con le realtà francese e tedesca, rispetto alle quali le catene nazionali risultano più costose e con un numero di operatori di gran lunga superiore. Guardando alla formazione del valore lungo la catena, esplicitata per maggiore evidenza nella tabella 2, si nota per l’ortofrutta italiana non soltanto un margine attribuito alla fase del dettaglio nella catena lunga ben più elevato degli altri due paesi, ma anche la maggiore differenza con il valore della corrispondente fase nella catena tesa. Inoltre, proprio in corrispondenza della catena tesa si rinvengono le maggiori differenze rispetto alla Francia e alla Germania sia per numero di operatori, sia perché, come si evince dalla figura 3, i margini percentuali sul valore accumulato a monte appaiono più contenuti di quelli evidenziati dai corrispondenti operatori francesi e tedeschi.

Per quanto concerne i produttori ortofrutticoli e la loro posizione nell’ambito della catena di offerta, una valutazione della dinamica del valore che si genera al suo interno ne evidenzia, per alcune tipologie di prodotto (ad es., frutta e patate) un carattere asimmetrico, soprattutto nei casi in cui si verifica una contrazione del valore a seguito di performance negative. Il minor valore si trasmette, infatti, in maniera diseguale tra i diversi stadi della catena produttiva, a discapito dei produttori (Bertazzoli et al., 2009). D’altro canto, il potere di mercato esercitato dalla distribuzione, specie se organizzata, nei confronti di un settore ortofrutticolo in condizione di generale e persistente debolezza, è percepito come una delle principali cause, ma certamente non l’unica, di asimmetria nella trasmissione dei prezzi.

Strategie per i produttori ortofrutticoli

Le strategie attraverso le quali la produzione agricola può recuperare e/o riuscire a trattenere una quota maggiore del valore aggiunto generato lungo la catena di offerta vanno definite in riferimento a un ambiente economico sempre più globalizzato e interconnesso, con un crescente coordinamento verticale guidato dai grandi buyer della distribuzione commerciale, i quali intrattengono relazioni privilegiate di lungo termine con alcuni fornitori chiave. Per il settore ortofrutticolo tali strategie si identificano in:

- processi di aggregazione dei produttori che li pongano in condizione di controbilanciare la crescente concentrazione della grande distribuzione. Parallelamente, dovrebbero essere favorite le relazioni contrattuali tra i soggetti all’interno della catena, promosse nell’ambito di organismi interprofessionali, definendo le condizioni necessarie affinché il mercato possa funzionare in maniera efficiente, con maggiore trasparenza e secondo una più equa suddivisione dei rischi e dei redditi all’interno della catena produttiva. In tal senso la concentrazione dei produttori in OP e AOP e in forma cooperativa appare uno strumento fondamentale, posto che le soluzioni contrattuali (si veda il dibattito sulle recenti proposte della Commissione4 e sull’obbligatorietà dei contratti per latte e ortofrutta in Francia5) e disposizioni adeguate sotto il profilo della disciplina sulla concorrenza consentano un effettivo riequilibrio di potere negoziale;

- azioni di valorizzazione che passino attraverso il sostegno all’imprenditorialità e agli aspetti gestionali e finanziari insiti nella competizione nei sistemi di fornitura globali, ossia: adeguamento ai requisiti sanitari e qualitativi di tipo privato (ad esempio, Globalgap); miglioramento del processo di differenziazione dei prodotti e dell’ampliamento di assortimento e calendari; capacità di “accorciare la filiera”, migliorando il controllo sulle transazioni a valle; sviluppo e gestione delle tecnologie dell’informazione; sostegno agli investimenti necessari a realizzare quanto sopra indicato.

L'azione collettiva a livello dei produttori agricoli (attraverso anche e soprattutto gli strumenti messi in campo dall’OCM per favorire lo sviluppo di OP e AOP) e l’efficace coordinamento all'interno della catena sembrano quindi essere pre-condizioni per qualsiasi strategia di risposta al forte calo dei prezzi alla produzione e al divario tra i prezzi aziendali e i prezzi al dettaglio. Evidentemente questo è anche un passo verso il recupero dell’efficienza e della produttività a livello di catena e non solo verso il riequilibrio dei rapporti commerciali tra i soggetti della supply chain (Petriccione et al., 2011). D’altro canto, la concentrazione in OP e AOP appare uno strumento per perfezionare le relazioni tra i produttori e gli altri attori della catena, sviluppando partnership volte alla riduzione dei costi, al miglioramento della qualità e alla riduzione dei rischi di gestione.

In conclusione

Il settore ortofrutticolo, a fronte dei cambiamenti nella struttura supply chain globale, sconta negli ultimi anni un processo di riduzione dei prezzi alla produzione, mentre i prezzi al dettaglio sono in costante aumento, con livelli crescenti di valore aggiunto recuperati dagli attori a valle della catena. Anche i redditi agricoli delle aziende specializzate in ortofrutticoltura sono in costante calo dopo un lungo periodo di crescita durato fino a metà del decennio scorso. Programmazioni non adeguate della produzione (e conseguente sovrapproduzione), tendenza costante alla diminuzione dei prezzi e aumento della spesa per consumi intermedi hanno contribuito a tale tendenza.

Vi è da sottolineare come la tendenza all’indebolimento dei prezzi e dei margini per i produttori ortofrutticoli non sia solo il risultato di asimmetrie nel potere negoziale, ma anche il prodotto di mutamenti di lungo termine della supply chain ortofrutticola globale. Si tratta, come si è visto, di processi di cambiamento che hanno riguardato l’approccio del consumatore, la dominanza strategica della distribuzione moderna e le necessità di coordinamento tra i diversi stadi delle catene di offerta. Questi determinano nuovi servizi produttivi e nuovi servizi incorporati al prodotto che costituiscono fonti di valore aggiunto in parte appropriabili dalla produzione organizzata.

Per poter recuperare e/o riuscire a trattenere una quota maggiore di valore aggiunto generato lungo la catena di offerta ortofrutticola, è necessario porre in atto delle strategie che pongano al centro della loro azione le OP e le altre forme di organizzazione dei produttori. L’azione collettiva svolta dai produttori attraverso questi strumenti può consentire non soltanto un riequilibrio delle relazioni contrattuali all’interno della catena, mediante l’acquisizione di un maggior potere negoziale, ma anche un recupero dei margini reso possibile da livelli di efficienza più elevati, raggiungibili grazie a forme di coordinamento più efficaci all’interno della catena ortofrutticola.

Riferimenti bibliografici

-

Autorità garante della concorrenza e del mercato (2007), Indagine conoscitiva sulla distribuzione agroalimentare, IC28, giugno

-

Bazoche P., Giraud-Héraud E., Soler L.G. (2005), “Premium private labels, supply contracts, market segmentation, and spot prices”, Journal of Agricultural and Food Industrial Organization (USA), vol. 3, n. 1, 1-28

-

Berger R. (2005), Analisi della filiera dell’ortofrutta, Presentazione al Consiglio Direttivo Unaproa, 19 maggio

-

Bertazzoli A., Giacomini C., Petriccione G. (a cura di) (2004), Il sistema ortofrutticolo italiano di fronte ai nuovi scenari competitivi, Studi & Ricerche INEA, Edizioni Scientifiche Italiane, Napoli

-

Bertazzoli A., Fiorini A., Ghelfi R., Rivaroli S., Samoggia A, Mazzotti V. (2009), Food chains and value system: the case of potato, fruit, and cheese, 113th EAAE Seminar “A resilient European food industry and food chain in a challenging world”, Chania, September 3-6

-

Cesaretti, G.P., Green R. (2006), Organizzazione della filiera ortofrutticola. Esperienze internazionali a confronto, Franco Angeli, Milano

-

Commissione Europea (2009), Analysis of price transmission along the food supply chain in the EU, Accompanying document to the Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions “A better functioning food supply chain in Europe”, Commission Staff Working Document, SEC (2009) 1450

-

Fearne, A. and Hughes D. (1998), Success Factors in the Fresh Produce Supply Chain: Some Examples from the UK. Executive Summary. London, Wye College

-

Fischer, C, Gonzalez M., Henchion M., and Leat P. (2007), “Trust and economic relationships in selected European agri-food chains”, Food Economics, 4 (1): 40-49

-

Green R., Schaller B. (1996), La dimension logistique de la rationalisation productive et commerciale, Agroalimentaria, N. 3. dicembre

-

Kaplinsky, R., Morris, M. (2002). A handbook for value chain research, Institute of Development Studies, on line material dowloaded from [link]

-

Marotta G., Perito M.A., (2000), “Canali distributivi e modelli organizzativi: una prospettiva di sviluppo per i mercati ortofrutticoli all'ingrosso”, Rivista di Economia Agraria, fascicolo: 3, volume: 55, anno: 2000, pagine: 409 – 438

- 1. L’evoluzione dei margini è strettamente connessa alla questione della trasmissione dei prezzi, per quanto siano concettualmente diversi, poiché i primi incorporano altre informazioni relative alle variazioni dei costi sostenuti nei diversi stadi della catena per l’acquisizione degli input. I margini tendono inoltre a variare in funzione dei cambiamenti intervenuti nei servizi offerti e nella quantità della produzione commercializzata, nonché dell’introduzione di nuove tecnologie.

- 2. Si fa riferimento a uno studio di Roland Berger (2005) commissionato dall’Unaproa sulla filiera ortofrutticola italiana.

- 3. Per il prodotto sfuso è stato assunto un prezzo “normale” (fatto pari a 100), ossia depurato dall’effetto di fenomeni di sovraproduzione o scarsità.

- 4. Recenti proposte della Commissione europea per il settore latte prevedono la facoltà per gli Stati membri di rendere obbligatorie determinate procedure in materia contrattuale.

- 5. Gli accordi all’interno della catena ortofrutticola devono riguardare la durata (il contratto deve risultare almeno pari a tre anni) così come la specificazione ex ante di alcuni fattori rilevanti in termini di quantità e qualità dei prodotti alla consegna, le procedura da utilizzare nella raccolta dei prodotti e nella consegna, il criterio di determinazione del prezzo di ciascun prodotto e così via. Nel dibattito determinato dalla decisione del governo francese si sono contrapposte posizioni favorevoli verso una contrattualistica da sviluppare a livello interprofessionale, piuttosto che come rapporti tra produttori agricoli e i singoli operatori a valle.

Commenti

Utente non regi... (non verificato)

Gio, 01/01/1970 - 01:00

Collegamento permanente

La distribuzione del Valore

Sono uno studente universitario e lavoro nell'ortofrutta. Essendo alla ricerca di pubblicazioni varie per una tesi in questo campo ho trovato questo pressoché unico studio sulla catena del valore. Sono rimasto un po' perplesso però sul VA che nel modello adducono i vari attori per il prezzo finale... (ad esempio 31% del grossista n.1??) potrei avere maggiori informazioni o spiegazioni sullo studio che avete citato?

Commento originariamente inviato da 'Davide Ischia' in data 13/08/2013.