Introduzione

L’analisi dell’efficienza delle aziende agricole parte dall’esame dei risultati economici di bilancio attraverso i quali vengono calcolati il reddito netto e altri indicatori. Quando il processo produttivo aziendale è solo uno, il risultato economico complessivo fa riferimento alla produzione ottenuta. Tuttavia, nonostante l’incremento della specializzazione produttiva, in agricoltura i processi produttivi sono generalmente più di uno e, talvolta, strettamente connessi tra di loro. La mancanza di una contabilità analitica, che permetta l’attribuzione dei costi comuni e congiunti ai diversi processi produttivi, rende difficile la stima della redditività dei singoli processi produttivi e, quindi, l’orientamento delle scelte aziendali.

La letteratura economico-agraria ha affrontato l’argomento utilizzando diverse tecniche, in funzione del tipo di contabilità sviluppata e degli obiettivi finali (Marongiu et al., 2008). Anche la Commissione Europea (DG AGRI) ha adottato una propria metodologia di ripartizione, applicandola al settore del latte e dei cereali e utilizzando la rete contabile della FADN (Farm Accountancy Data Network). La rete FADN non contiene informazioni sulle quantità degli input utilizzati ma solo il valore monetario. Nonostante questo limite, la FADN rappresenta l’unica fonte di dati microeconomici sulle aziende agricole ed è l’unica banca dati europea che garantisce la confrontabilità tra gli Stati (Kleinhanss, 2011). Un limite della FADN è dato dal fatto che, per mantenere l’omogeneità, non viene effettuata l’allocazione dei costi e dunque non vengono calcolati i margini lordi per processo produttivo. Il progetto FACEPA1 (Farm Accountancy Cost Estimation and Policy Analysis of European Agriculture) ha affrontato il problema della la stima dei costi di produzione a partire dai dati FADN utilizzando un modello econometrico chiamato GECOM (GEneral COst of production Model). Il modello è stato applicato per tutti gli Stati Membri partecipanti al progetto. In alcuni casi (Italia, Ungheria e Belgio) è stato applicato usando sia i dati base europei che quelli nazionali. Il modello proposto può essere utilizzato per la stima dei costi produzione dei diversi processi produttivi non solo a livello nazionale, ma anche per diversi ambiti territoriali o indirizzi produttivi, apportando le dovute modifiche all’aggregazione delle variabili di input o/e di output. Applicazioni con una metodologia simile sono state fatte anche in ambito internazionale, utilizzando il dataset della FADN e quello del Farm Costs and Return Survey (FRCS) che rileva soltanto dati di tipo economico (Bureau, Butault, Hoque, 1992).

Nel lavoro presentato, il modello ecometrico GECOM è stato applicato ai dati della RICA italiana, dopo opportuni adattamenti per tener conto delle caratteristiche specifiche del dataset e delle esigenze conoscitive dell’agricoltura italiana. Tali adattamenti trovano giustificazione nelle differenze che ci sono tra la RICA e il dataset europeo della FADN: nella RICA, infatti, ciascun rilevatore procede ad una attribuzione dei costi ai diversi processi produttivi. Tale attribuzione, soprattutto nei casi di costi congiunti, è affetta da un elevato grado di soggettività. Con il modello GECOM si vuole ovviare a questo tramite una stima statisticamente significativa dei costi congiunti. Con questo lavoro si vuole presentare un confronto fra le attribuzioni effettuate dai rilevatori e i costi stimati dal modello. Tale confronto è stato utilizzato sia per valutare le attribuzioni fatte dai rilevatori che per validare il modello GECOM nell’ambito del progetto FACEPA. Infatti, le due metodologie sono molto differenti, quindi pur partendo dalla stessa base dati, considerata a diversi livelli di aggregazione, si potrebbero ottenere risultati molto diversi.

Il modello GECOM per i dati RICA

La banca dati RICA, al contrario del dataset europeo della FADN, contiene informazioni relative ai costi per singoli processi produttivi (es. nel caso del processo produttivo del grano duro si ha l’attribuzione delle spese per fertilizzanti, spese per concimi, spese per l’acqua, ecc.) derivante dall’imputazione effettuata dal singolo rilevatore in fase di raccolta dati. Questa procedura di attribuzione dei costi, oltre ad essere soggettiva, può contenere delle imprecisioni se l’azienda non rileva i costi separatamente, ovvero nel caso in cui si abbiano componenti di costo aggregate o congiunte di difficile attribuzione oggettiva. Esistono diverse tecniche che possono essere utilizzate per l’attribuzione delle voci di costo aggregate ai processi produttivi e tra queste ci sono anche quelle di tipo statistico. Nel presente lavoro le stime sono state fatte partendo dai dati aziendali della RICA, utilizzando il modello econometrico generale (GECOM) che, oltre a permettere una stima oggettiva di voci di costo tradizionalmente aggregate, vuole essere uno strumento di ausilio anche nella fase di ripartizione dei costi specifici.

Il modello proposto (Pollet, Butault, Chantry, 1998) è costituito da un sistema di equazioni lineari in cui, in ogni equazione la variabile dipendente è il costo dell’input, mentre le variabili indipendenti sono il valore degli output che, per essere realizzati, hanno utilizzato quello specifico input. Si fa riferimento ai valori e non alle quantità in quanto il modello GECOM è nato per essere applicato ai dati della FADN che, essendo di tipo economico, non riportano le quantità dei diversi input utilizzati. Per ogni azienda è presente una equazione per ogni voce di costo. Il modello è stato stimato con la metodologia SUR (Seemingly Unrelated Regression), una generalizzazione del modello di regressione lineare per la stima simultanea di un sistema di equazioni apparentemente non collegate. Il sistema è composto da regressioni lineari multivariate in assenza di una relazione strutturale fra le diverse equazioni. La variabile dipendente di un’equazione, infatti, non entra mai fra le variabili esplicative di altre, ma le equazioni sono collegate fra loro attraverso le covarianze degli errori. Il risultato della stima sono i coefficienti βik, che esprimono la spesa dell’i-esimo input necessaria per produrre un euro del k-esimo output. Moltiplicando questo coefficiente stimato per il valore della produzione media ad ettaro otteniamo una stima del costo di utilizzo dell’i-esimo input necessario per produrre un ettaro del prodotto k. Se invece lo si moltiplica per il valore della produzione di una tonnellata di latte si ha una stima del costo di utilizzo dell’input per una tonnellata di latte. E’ importante sottolineare due importanti assunzioni del modello: rendimenti di scala costanti e stessa tecnologia per ogni singolo processo produttivo nelle aziende.

Oltre alla stime del costo medio per ettaro (o per tonnellata nel caso del latte) è stata analizzata anche la variabilità dei risultati ottenuti tramite il calcolo degli intervalli di confidenza per i coefficienti tecnici βik, cioè il valore massimo e minimo tra i quali, con un livello di fiducia del 95%, troviamo il reale valore del coefficiente. Questi valori di minimo e massimo sono stati moltiplicati per il valore medio della produzione per ettaro (o per tonnellata) ottenendo un intervallo di confidenza per i valori monetari.

L’analisi è stata effettuata selezionando le aziende sempre presenti nel campione nazionale RICA in tutti gli anni del periodo 2005-2007, dopo aver eliminato gli outliers utilizzando la distanza di Mahalanobis. Ne è risultato un campione costante di 7.717 aziende per ogni anno. Tutte le grandezze utilizzate sono espresse in termini monetari (euro) a parte le superfici, espresse in ettari e la quantità di latte, espresse in tonnellate. Le elaborazioni si riferiscono al dato campionario, non sono stati utilizzati pesi per estendere i risultati all’universo di riferimento. Il modello è stato stimato separatamente per i tre anni considerati.

I risultati2 sono disponibili per le principali coltivazioni, ma in questo lavoro, per motivi di sintesi, sono riportati solo quelli relativi al grano duro e al latte vaccino.

Grano duro

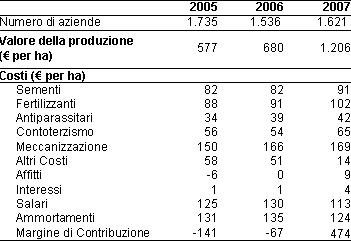

Nel caso del grano duro, il risultato della stima evidenzia che le principali voci che vanno ad incidere sul costo di produzione totale sono costituite dagli ammortamenti, dalla meccanizzazione e dai salari. L’affitto del terreno e gli interessi pagati, al contrario, non hanno un ruolo importante: i coefficienti relativi a questi costi non sono statisticamente diversi da zero (Tabella 1). Il risultato per l’affitto può essere spiegato dalla scarsa presenza di terreni in affitto nelle aree dell’Italia meridionale (ISTAT 2009), dove il grano duro è molto diffuso. Il margine di contribuzione stimato, che rappresenta la differenza tra valore delle produzione e le voci di costo considerate, è comunque aumentato nei tre anni: da negativo (2005 e 2006) è diventato positivo nel 2007, pari a 474 euro/ettaro. In effetti, nel periodo considerato (2005-2007) il valore della produzione per ettaro di grano duro è aumentata nel campione, per effetto di un aumento dei prezzi con rese invariate. Questo risultato è sufficientemente coerente con le stime fatte a livello nazionale (ISTAT 2008a), dove si è riscontrato un considerevole aumento del valore della produzione (25%) e una riduzione delle rese (-9%).

Tabella 1 - Numero di aziende, produzione e costi stimati per il grano duro in Italia (i coefficienti in corsivo non sono statisticamente significativi)

Fonte: nostre elaborazioni su dati RICA

Per quanto riguarda la variabilità dei costi stimati dal modello, le maggiori differenze tra le stime di massimo e minimo le troviamo tra ammortamenti, salari e altri costi (Figura 1). Per altro, in generale, tutti gli intervalli per i costi del grano duro non sono particolarmente ampi, specialmente per contoterzismo, antiparassitari e fertilizzanti, che presentano la minore variabilità.

Figura 1 - Stima dei valori massimi e minimi delle principali voci di costo per il grano duro in Italia (2005-2007)

Fonte: nostre elaborazioni su dati RICA

Il confronto tra costi stimati dal modello econometrico e quelli attribuiti dai rilevatori evidenzia come le due stime diano valori molto simili, sia in termini assoluti che di variazione tendenziale per i quattro input che consentono una comparazione (Figura 2). Tutti gli altri costi stimati con il modello econometrico, non essendo oggetto di stima da parte dei rilevatori, non possono essere comparati.

Figura 2 - Costi attribuiti e stimati di sementi, fertilizzanti, antiparassitari e contoterzismo per il grano duro (2005-2007)

Fonte: nostre elaborazioni su dati RICA

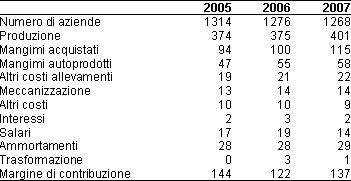

Latte vaccino

Nella stima dei costi di produzione del latte con il modello econometrico si è considerata la produzione di latte e di derivati del latte, come formaggio, burro, ecc.. Tuttavia, va precisato che la gran parte delle aziende agricole del campione RICA non converte il latte in prodotti: solo il 5% del valore della produzione di latte e derivati può essere imputata al trasformato. Il basso numero di aziende agricole che trasformano il latte può spiegare la non significatività del coefficiente relativo alle spese di trasformazione (Tabella 2). I mangimi acquistati e prodotti in azienda sono le principali voci di costo e la loro importanza relativa è cresciuta nel periodo. Il risultato è spiegabile considerando l'andamento dell’indice dei prezzi dei prodotti acquistati dagli agricoltori. I mangimi, infatti, sono aumentati sia nel 2006 e nel 2007 rispetto al 2005 (ISTAT 2007 e 2008b), ma in particolare nel 2007 quando l'indice era 114,7 (base 2005). Nel complesso il costo di produzione risulta ampiamente inferiore al valore della produzione e, pertanto, il margine di contribuzione è positivo e compreso fra 144 e 122 euro per tonnellata di latte. Per quanto riguarda l’andamento del valore della produzione dal 2006 al 2007, i risultati rispecchiano ciò che effettivamente è successo nel periodo. Nel 2007, infatti, la produzione totale di latte vaccino è stata di oltre 11,1 milione di tonnellate, lo 0,3% in meno rispetto al 2006 secondo le stime Assolatte e Agea (INEA, 2008).

L’incremento però si spiega meglio considerando che, nello stesso anno, il valore di mercato di latte vaccino è stato di 5,2 miliardi di euro, con un incremento del 3% rispetto all'anno precedente, grazie all'aumento dei prezzi del latte non pastorizzato.

Tabella 2 - Numero di aziende, produzione e costi stimati per il latte vaccino in Italia (i coefficienti in corsivo non sono statisticamente significativi)

Fonte: nostre elaborazioni su dati RICA

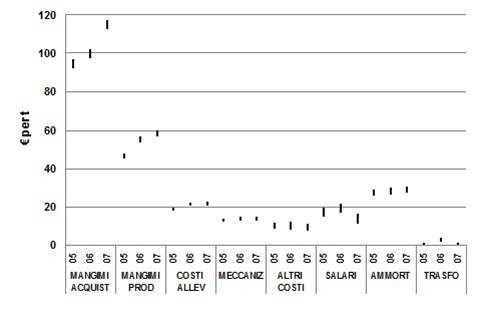

La differenza tra valori massimi e minimi stimati è contenuta, probabilmente grazie all’elevato numero di aziende che effettuano questa produzione . Le voci di costo più variabili sono i salari e i mangimi acquistati (Figura 3).

Figura 3 - Stima dei valori massimi e minimi delle principali voci di costo per il latte vaccino in Italia (2005-2007)

Fonte: nostre elaborazioni su dati RICA

I costi attribuiti dai rilevatori3 sono molto simili a quelli stimati dal modello per i mangimi acquistati e altri costi specifici degli allevamenti (Figura 4), mentre per i mangimi prodotti in azienda il valore attribuito dai rilevatori risulta essere più elevato rispetto alle stime del modello. Questa differenza può essere ricollegabile al fatto che i rilevatori tendono a valutare i mangimi prodotti in azienda al valore di mercato e non al valore di costo.

Figura 4 - Costi attribuiti e stimati di mangimi acquistati, mangimi prodotti e altri costi specifici degli allevamenti per il latte vaccino (2005-2007)

Fonte: nostre elaborazioni su dati RICA

Conclusioni

Il modello econometrico GECOM implementato nell’ambito del progetto FACEPA è nato per la stima dei costi di produzione per processi produttivi utilizzando i dati della FADN. La sua flessibilità ha permesso un adattamento alle caratteristiche del dataset italiano della RICA per soddisfare alcune delle esigenze informative specifiche della realtà italiana. Nel caso in esame, il modello GECOM è stato utilizzato per validare l’attribuzione dei costi comuni e congiunti per processo produttivo fatta dai rilevatori della RICA, che, per le modalità con cui viene effettuata, potrebbe essere influenzata da un certo grado di soggettività. Una delle caratteristiche della RICA, infatti, è l’allocazione di alcuni costi comuni a più colture (fertilizzanti, contoterzismo, ecc.) sia sulla base di dati oggettivi (quando disponibili i documenti contabili) che in base dell’esperienza del rilevatore Nella RICA però ci sono tutta una serie di altri costi (ammortamenti, salari ecc.) che, pur essendo fondamentali per ottenere il margine di contribuzione per processo produttivo, non vengono allocati. I risultati delle stime del modello GECOM possono quindi essere utilizzati per completare l’attribuzione ed inserire anche questi ultimi costi.

Il modello ha fornito risultati ragionevoli per la maggior parte dei prodotti. E’ importante sottolineare che prima di configurare e modificare il modello per analisi specifiche è necessario conoscere bene il contesto da analizzare e scegliere la giusta aggregazione di input ed output che risponda alle caratteristiche agricole dell’area oggetto di studio. Inoltre, nell’interpretazione dei risultati, occorre fare attenzione quando il numero di osservazioni è molto basso in quanto questo inficia la rappresentatività statistica del campione. I limiti del modello sono legati alle assunzioni di base. Non coglie, infatti, eventuali effetti di scala che potrebbero realizzarsi e non considera i diversi livelli di efficienza (che però potrebbero essere analizzati prima dell’applicazione del modello). Un altro limite è legato al fatto che il modello è sensibile alla presenza degli outliers: i risultati ottenuti dopo la loro eliminazione sono infatti risultati statisticamente più significativi.

Riferimenti bibliografici

-

Bureau J.C., Butault J.P., Hoque A. (1992), International Comparisons of Costs of Wheat Production in the EC and United States, United States Department of Agriculture, Agriculture and Trade Analysis Division, Economic Research Service, Staff Report n. 9222

-

INEA (2008), Annuario dell’agricoltura italiana 2007

-

ISTAT (2007), Numeri indice dei prodotti acquistati dagli agricoltori 2006 (base 2005)

-

ISTAT (2008a), Stima delle superfici e produzioni delle coltivazioni agrarie

-

ISTAT (2008b), Numeri indice dei prodotti acquistati dagli agricoltori 2007 (base 2005)

-

ISTAT (2009), Farm Structures Survey 2007-2005-2003

-

Kleinhanss W. (ed.) (2011), Implementation, validation and results of the cost of production model using the EU FADN, FACEPA Deliverable No. 3.2

-

Marongiu S., Cesaro L., Arfini F., Donati M., Capelli M. (2008), Cost of production. Definition and concept, FACEPA Deliverable No. 1.1

-

Pollet P., Butault J.P., Chantry E. (1998), The agricultural production cost model. Document de travail INSEE N° E9802. INSEE 1998, 80p

- 1. Progetto FACEPA, finanziato nell’ambito del VII Programma Quadro Europeo di Ricerca (FP7/2007-2013, grant agreement 212292). Maggiori informazioni sono disponibili nel sito http://www2.ekon.slu.se/facepa/index.html E’ diviso in più sezioni inclusa quella relativa alle pubblicazioni. Da qui si possono scaricare tutti i documenti prodotti dai diversi gruppi di lavoro (hanno partecipato 9 Stati Membri) e si può avere una descrizione approfondita di tutto il progetto.

- 2. Nelle tabelle e nei grafici riportati le produzioni per ettaro (grano duro) o per tonnellata (latte) sono calcolati in base ai dati RICA, mentre i dati relativi ai costi sono originati dalla stima del modello GECOM e calcolati per quanto riguarda le attribuzioni fatte dai rilevatori.

- 3. In questo caso i costi attribuiti sono calcolati solo per le aziende specializzate nell’allevamento di bovini da latte, mentre le stime del modello si riferiscono a tutte le aziende che producono latte, non solo quelle specializzate.