Introduzione

In Italia il vino è il prodotto di un comparto molto vasto, eterogeneo e articolato. Caso probabilmente unico nel mondo, in Italia la produzione del vino interessa in modo importante tutte le regioni e trova la sua base in vigneti posti in ambienti estremamente diversificati, dalle pianure costiere fino a notevoli altitudini e pendenze. L’offerta del comparto vitivinicolo italiano è estremamente diversificata, sia in termini di tipologie, che di valore unitario dei prodotti, il cui valore complessivo ha raggiunto nel 2009 i 7,6 miliardi di euro, di cui 3,5 derivanti dalle esportazioni (Mediobanca, 2011). Si tratta di cifre molto importanti che derivano da una produzione che colloca l’Italia (insieme alla Francia) ai vertici della classifica dei Paesi produttori, con una quota sulla produzione mondiale prossima al 20%. La varietà delle condizioni di produzione in termini di ambienti e di base varietale trova testimonianza nelle 399 denominazioni d’origine protetta (DOP) (di cui 70 con denominazione controllata e garantita) e 118 indicazioni geografiche protette (IGP). L’eterogeneità del comparto trova, però, la sua manifestazione più evidente nel valore unitario dei prodotti, con prezzi al consumo che vanno da circa 1 euro dei prodotti in brick ad oltre 500 euro a bottiglia.

Questa offerta così diversificata è opera di una folta comunità di operatori nella quale è impossibile riconoscere una sola filiera. Il comparto vitivinicolo italiano, infatti, è costituito dalla somma di numerose filiere che operano con livelli di professionalità e rapporto con il mercato, modelli di integrazione, costi di produzione e filosofie produttive molto diverse. È possibile riconoscere filiere integrate, con una forte connotazione agricola, a fianco di altre che nelle fasi a valle assumono connotati spiccatamente industriali. Tra gli estremi si collocano numerose forme intermedie. Le diverse filiere possiedono un certo grado di autonomia, ma con ogni evidenza tra di esse non mancano relazioni di varia natura. Probabilmente è proprio in questa diversità che si associa a un molteplicità di relazioni tra diversi che risiede la ragione della flessibilità e capacità di adattamento che è alla base della competitività del comparto.

Il comparto vitivinicolo italiano è, dunque, una realtà complessa e, sebbene se ne intuiscano i suoi caratteri essenziali, poco conosciuta nel dettaglio. Alcuni filoni di studio già da tempo indagano la numerosità, il ruolo specifico e le forme di relazione verticale tra gli operatori posti a livelli diversi del processo produttivo (Malorgio e Grazia, 2009) e le diverse forme di relazione di rete tra soggetti (Zanni, 2004; Cafaggi e Iamiceli, 2010), ma nell’insieme si è ancora lontani da un soddisfacente livello di conoscenza. Tutto questo, peraltro, costituisce un ostacolo allo sviluppo di efficaci politiche di sostegno e sviluppo. L’obiettivo di questo contributo non è pertanto la ricostruzione della catena del valore nel comparto vitivinicolo italiano, poiché sarebbe necessario definirne una molteplicità, ma la discussione di alcuni dati utili ad una analisi preliminare delle loro possibili configurazioni.

Descrizione sintetica della filiera del vino professionale: superfici, volumi, attori, scambi intermedi

Uno degli elementi caratteristici della complessità del comparto vitivinicolo italiano è la compresenza di una comunità di produttori che si possono definire professionali e che operano in collegamento stabile con i circuiti commerciali, con una comunità di produttori amatoriali il cui prodotto è destinato all’autoconsumo o alla distribuzione in circuiti famigliari (Sorbini e Agosta, 2004). Sebbene la seconda comunità sia numericamente piuttosto consistente, è quella professionale a generare la parte largamente maggioritaria delle produzione e a determinare le caratteristiche della struttura produttiva del comparto. In questo paragrafo si analizzeranno, quindi, le caratteristiche degli operatori professionali partendo dalle dichiarazioni ufficiali imposte dalle normative comunitarie e nazionali1.

La struttura produttiva del comparto vitivinicolo italiano conta più di 300 mila operatori professionali, posti ai tre livelli tipici della filiera produttiva: produzione dell’uva, trasformazione dell’uva in vino, imbottigliamento (Figura 1).

Figura 1 - Unità tecniche nel comparto vitivinicolo italiano

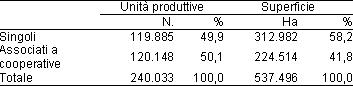

Il livello della filiera più ricco di operatori è quello della produzione dell’uva, con 240 mila produttori, che coltivano una superficie dichiarata di circa 540.000 ettari. Circa la metà dei di questi è associato a cooperative coltivando, però, solo il 42% circa della superficie, con una superficie media di 1,8 ettari, contro i 3 ettari dei viticoltori indipendenti (Tabella 1).

Tabella 1 - Distribuzione delle aziende viticole dichiaranti e della superficie vitata per forma di gestione della produzione (2008)

Fonte: ns. elaborazioni da AGEA

Analizzando la ripartizione del vigneto per classi di superficie si constata, comunque, che a fronte dei tre quarti dei produttori viticoli che lavorano vigneti inferiori a due ettari, controllando un quinto della superficie vitata, c’è un 10% circa di viticoltori che, gestendo vigneti di più di 5 ettari, detengono ben il 60% del vigneto coltivato professionalmente (Figura 2).

Figura 2 - Distribuzione delle aziende viticole dichiaranti e della superficie vitata per classi di dimensione (2008)

Fonte: ns. elaborazioni da AGEA

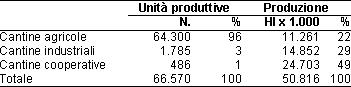

Anche la trasformazione dell’uva in vino è operata da un numero cospicuo di operatori professionali. Le quasi 70 mila cantine dichiaranti sono in grado di realizzare un volume produttivo superiore ai 50 milioni di ettolitri e circa un quarto di queste produce vino con DOP. Le indagini svolte in passato hanno classificato queste unità produttive in tre tipologie corrispondenti a diversi modelli di integrazione a monte: (i) cantina agricola, che vinifica uve proprie eventualmente integrate da uve acquistate sul mercato intermedio; (ii) cantina industriale, che vinifica esclusivamente uva acquistata sul mercato intermedio e/o nell’ambito di relazioni contrattuali e/o accordi con i produttori viticoli a monte, (iii) cantina consortile e cooperativa, che vinifica uva conferita dai produttori associati e/o acquistata sul mercato intermedio (Tabella 2).

Le cooperative, forti della vasta base associativa, realizzano circa la metà del vino italiano; inoltre, dato il loro numero esiguo rispetto alle cantine agricole e industriali, sono le strutture caratterizzate dalla maggiore produzione media. Le cantine agricole sono numericamente dominanti, ma per la loro piccola dimensione operativa media realizzano poco più di un quinto del vino. Emerge, dunque, un forte dualismo: da un lato, la frammentazione delle cantine agricole; dall’altro, la concentrazione delle altre due tipologie di produttori. Il ruolo importate delle cantine industriali rivela anche la presenza di un mercato intermedio dell’uva di notevole dimensione e fortemente oligopsonistico con tutto ciò che questo comporta in termini di livelli di prezzo e riconoscimento della qualità.

Tabella 2 - Numero di unità e quantità prodotta per tipologia di cantina (2008)

Fonte: ns. elaborazioni da AGEA

La figura 3 illustra come il 60% del vino italiano sia prodotto in cantine di grande dimensione produttiva, che prevalentemente appartengono alle due tipologie delle cooperative e delle cantine industriali.

Figura 3 - Distribuzione della produzione di vino tra classi di ampiezza della capacità produttiva (2008)

Fonte: ns. elaborazioni da AGEA

Le diverse tipologie di produttori si differenziano per orientamento produttivo. In particolare spicca l’orientamento delle cantine agricole verso i vini a denominazione e quello notevole delle cantine industriali verso i vini senza denominazione o indicazione geografica (Figura 4).

Figura 4 - Orientamento produttivo delle tipologie di produttori di vino (2008)

Fonte: ns. elaborazioni da AGEA

Gli imbottigliatori rappresentano la categoria meno numerosa all’interno della struttura produttiva. Ciò trova una giustificazione nel fatto che gli impianti moderni sono molto costosi e, pertanto, non adatti a produzioni contenute. Gli operatori dell’imbottigliamento costituiscono comunque una categoria molto eterogenea in termini di integrazione, continuità e capacità operatività. In Italia, sui 13.500 imbottigliatori iscritti all’albo ne risultano attivi poco meno di 8.000, di cui circa il 20% sono imbottigliatori puri, in quanto non realizzano alcuna attività di trasformazione dell’uva in vino. A fronte di un numero comunque elevato di operatori si osserva una concentrazione dell’attività negli impianti di maggiori dimensioni (Tabella 3). L’attività di imbottigliamento presenta interessanti casi di adattamenti organizzativi; numerosi produttori di vino di piccole dimensioni, per evitare di sostenere gli elevati costi delle linee di imbottigliamento, ricorrono a impianti mobili o a contoterzisti con impianti fissi.

Tabella 3 - Distribuzione (%) del numero degli imbottigliatori e quantità imbottigliata per classi di dimensione operativa (2008)

Fonte: ns. elaborazioni su dati Infocamere

L’esecuzione delle tre principali fasi della produzione del vino (produzione dell’uva, trasformazione dell’uva in vino e imbottigliamento) tra un grande numero di operatori con diversa specializzazione di fase determina all’interno della struttura produttiva del comparto vitivinicolo una rete complessa di flussi che procedono verticalmente, all’interno di filiere integrate o di filiere composte da operatori indipendenti, e trasversalmente. Questa rete è schematicamente descritta nella figura 5 dove per quanto riguarda la trasformazione e l’imbottigliamento vengono focalizzati, in particolare, i flussi e il mercato intermedio dello sfuso con riferimento ai vini DOP e IGP, per i quali è più agevole tracciare i percorsi2.

Dalla schematizzazione emerge un quadro molto articolato nel quale assumono un ruolo importante nella collocazione sul mercato della produzione, e quindi al completamento della fase industriale della catena del valore, tutte le tipologie di operatori precedentemente menzionate, compresi gli imbottigliatori puri. Gli imbottigliatori puri e le cantine industriali sono gli operatori che maggiormente concorrono alla formazione della domanda nel mercato intermedio del vino. Le cantine industriali, tuttavia, partecipano anche all’offerta, insieme alle cantine sociali e alle cantine agricole. Si può calcolare che le cantine sociali trasferiscono agli imbottigliatori puri e alle cantine industriali ben il 40% della loro produzione; le cantine agricole, invece, solo il 15%.

Quanto illustrato in precedenza delinea quella che si può definire la struttura tecnica del comparto. Questa opera all’interno di un sistema di imprese che concretamente organizza l’offerta e stabilisce le relazioni con il mercato finale che effettivamente attivano la catena del valore. Le unità tecniche e le unità imprenditoriali, tuttavia, non coincidono poiché un’impresa può coordinare la produzione di più unità tecniche, come avviene abitualmente tra le imprese private e cooperative di maggiore dimensione economica.

Figura 5 - Unità tecniche, flussi e mercati intermedi nella filiera italiana dei vini DOP e IGP

Fonte: ns. elaborazioni da Malorgio et al., 2010

Non vi sono stime precise del numero di imprese vitivinicole che intrattengono rapporti con il mercato finale, ma il loro numero si aggira intorno alle 6.000 unità. Le analisi del centro studi di Mediobanca (2011) indicano comunque che quelle con notevole dimensione economica sono in numero ristretto. Infatti, le imprese con un fatturato superiore a 25 milioni di euro, nel 2009, erano solo 103 e realizzavano il 50% circa del valore complessivo del vino italiano3. Quanto illustrato mostra con chiarezza la molteplicità dei percorsi di formazione del valore all’interno del comparto vitivinicolo e, quindi, la compresenza di catene del valore distinte, sia per la natura dei prodotti intermedi e finali in termini di pregio e di assortimento, sia per la rilevanza e il numero di passaggi via mercato dei flussi materiali. Ciò che merita di essere sottolineato è il fatto che, nell’ambito del comparto vitivinicolo italiano, la valorizzazione diretta sul mercato finale non rappresenta il modello dominante. Infatti, per una sua quota importante, il vino che giunge sul mercato è il risultato di un processo di trasformazione che ha attraversato almeno uno o due scambi via mercato, sempre caratterizzati da una debolezza del venditore rispetto al compratore.

La variabilità dei costi

Un aspetto importante dell’analisi della catena del valore è quello della distribuzione del valore aggiunto tra gli operatori che partecipano al processo produttivo. Questa non è certamente uniforme tra tutti gli operatori che realizzano una fase produttiva. A determinare il valore aggiunto di ogni fase è la ragionevole remunerazione dei fattori impegnati, che dipende dalla congruità dei costi rispetto al valore del prodotto.

Le attività di produzione dell’uva, trasformazione dell’uva in vino e di commercializzazione sono caratterizzate da una notevole variabilità dei costi, legata sia a economie di scala, sia al pregio dei prodotti realizzati. La documentazione di questa variabilità non è agevole, data l’enorme eterogeneità dei processi attuati. Alcuni dati relativi alla produzione dell’uva e alla trasformazione e commercializzazione del vino possono però delineare un quadro generale.

L’analisi dei dati RICA sulle aziende specializzate nella produzione della vite consente di mettere in evidenza sia l’effetto di scala, sia l’effetto realizzato che deriva dalla qualità delle produzioni (Tabella 4). Si osserva, infatti, che l’uva per vini DOP ha un costo superiore a quella dell’uva per vini comuni, per ogni scala di produzione. Inoltre, la produzione nelle aziende di maggiori dimensioni ha un costo di produzione inferiore, per effetto di una costante riduzione dei costi impliciti. La dinamica dei costi espliciti è invece diversa: diminuiscono nella produzione dell’uva DOP, mentre rimangono sostanzialmente costanti per l’uva comune. Nel secondo caso la riduzione dei costi unitari per gli input è controbilanciata dall’incremento del costo del lavoro salariato.

Tabella 4 - Costi di produzione dell’uva per vini comuni (uva comune) e a denominazione di origine (uva DOP) in diverse condizioni di scala di produzione (2009)

1: costo sostenuti dall'impresa; 2: remunerazione piena dei fattori dell’imprenditore.

Fonte: ns. elaborazioni su dati RICA; metodologia in Cembalo et al. (2010)

I costi medi presentati (Tabella 4) nascondono una notevole variabilità che deriva in parte dalle condizioni specifiche dell’ambiente di coltivazione e in parte dai modelli di meccanizzazione che vengono adottati (Pomarici et al., 2006; Pomarici et al., 2007). L’evoluzione dell’offerta delle macchine operatrici consente infatti elevati livelli di meccanizzazione, con conseguente riduzione di costi, anche in vigneti di piccola dimensione. Il livello di meccanizzazione delle operazioni riscontrabile nella realtà però, per numerosi motivi, non è uniforme. La tabella 5, che riporta delle simulazioni su aziende modello, mostra l’entità della possibile riduzione dei costi. Si può osservare che anche in vigneti inferiori a una decina di ettari si può ridurre di un terzo il costo della gestione della chioma, che è una delle componenti maggiori del costo complessivo di coltivazione. Nelle aziende di maggiori dimensioni, dove esiste la possibilità di estendere la meccanizzazione a un numero maggiore di operazioni, utilizzando macchine con maggiore capacità operativa, i vantaggi di costo potenziali sono progressivamente maggiori.

Tabella 5 - Meccanizzazione e riduzione del costo di produzione dell’uva: simulazioni su aziende modello

Fonte: adattato da Pomarici et al. 2006

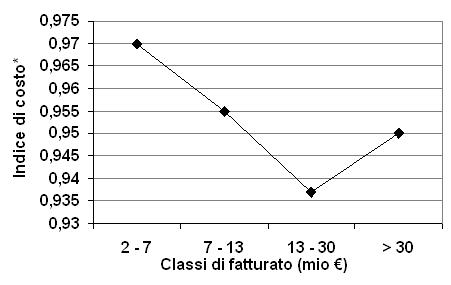

Anche i costi di trasformazione dell’uva in vino hanno una notevole variabilità per effetto delle condizioni di scala. Questo è evidenziato dall’indice riportato in figura 6 ottenuto elaborando i bilanci delle aziende vitivinicole con fatturato superiore ai 2 milioni di euro. L’indice misura l’incidenza dei costi operativi sul valore del fatturato e consente di osservare che l’effetto di scala oltre una certa dimensione non risulta più rilevabile4.

Figura 6 - Relazioni tra dimensione di impresa e costo del venduto nella produzione del vino

Fonte: ns. elaborazione da Montezemolo (2007)

Quanto evidenziato è confermato dall’analisi, svolta su bilanci gestionali di un campione di cooperative, riportata nella Tabella 6. Le unità osservate sono state divise in modo da ottenere quattro gruppi di aziende distinti per dimensione della produzione e orientamento produttivo. In questo modo è stato possibile valutare l’effetto della dimensione operativa, confrontando il costo effettivo di produzione in situazioni di scala differenziate, ma in un contesto omogeneo per tipo di produzione. L’effetto delle economie di scala risulta maggiore nella produzione dei vini meno pregiati commercializzati sfusi, piuttosto che in quelli di maggiore pregio che sono commercializzati in bottiglia. Interessante è notare come muti la composizione del costo al variare della scala di produzione, crescendo in termini relativi (vini sfusi) o in termini assoluti (vini imbottigliati) la quota del costo del capitale (ammortamenti).

Tabella 6 - Relazioni tra costo unitario (€/hl) e volume di produzione del vino: analisi su gruppi di cooperative italiane

1: Costo del venduto al netto del costo dell’uva; 2: rapporto tra costo del lavoro e unità di lavoro per ettolitro.

Fonte: Pomarici e Tedesco, 2007

Presentazione dati e casi particolari di catene del valore

All’interno delle varie configurazioni di filiera può accadere che i fattori non siano remunerati allo stesso modo nelle diverse fasi, a causa di differenti economie di scala, oppure per un diverso potere di mercato degli attori lungo la filiera stessa.

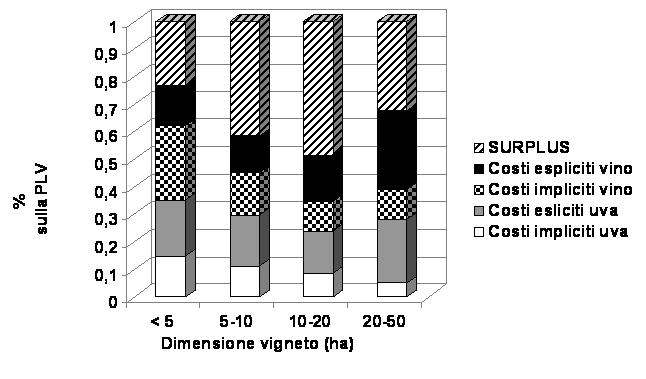

I dati RICA consentono un’esplorazione della costruzione del valore lungo la filiera, limitatamente alla tipologia di impresa che rientra nel campione osservato, ossia aziende di natura completamente agricola (Figura 7). L’analisi svolta scompone il valore della produzione tra costo di produzione dell’uva, costo di trasformazione dell’uva in vino e un surplus. Questo surplus, data la tecnica di calcolo dei costi impliciti della RICA, rappresenta il margine di redditività aggiuntiva che può essere distribuito ai fattori conferiti dall’imprenditore oltre quella ordinaria dei redditi di riferimento.

Figura 7 - Scomposizione (%) del valore prodotto da aziende viticole trasformatrici di vini a denominazione (2009)

Fonte: ns. elaborazione su dati RICA

La dimensione del surplus risulta crescere in funzione della dimensione aziendale, per poi contrarsi leggermente oltre una certa soglia di volume di produzione. In questo caso, poiché la scala di produzione che si esplora con i dati della RICA si colloca su valori ben inferiori di quelli dell’analisi presentata nella figura 6, la cessazione degli effetti di scala si può attribuire alla mancata ottimizzazione dei costi di produzione da parte delle aziende del sub-campione.

In tutte le scale di produzione è possibile remunerare pienamente i fattori impiegati. Infatti, la trasformazione dell’uva in vino all’interno dell’azienda consente una remunerazione complessiva dei fattori impiegati già a una scala di produzione piccola. Ciò non avviene nelle aziende che effettuano solo la produzione dell’uva, come risulta dalla Tabella 7.

Tabella 7 - Confronto dell’indice di redditività in aziende specializzate produttrici di uva per vini DOP con o senza la trasformazione dell’uva in vino

1: Rapporto tra la remunerazione attribuibile ai fattori dell’imprenditore e quella che corrisponderebbe alla piena remunerazione dei fattori conferiti dall'imprenditore.

Fonte: ns. elaborazioni su dati RICA; metodologia in Cembalo et al. (2010)

Al fine di completare il quadro generale che emerge dai dati RICA è utile analizzare, con riferimento ad alcuni contesti specifici per i quali ci sono informazioni, i prezzi di scambio dei prodotti a livelli diversi della filiera di produzione. Questo offre spunti utili per valutare il contributo delle diverse fasi della produzione al valore finale del vino prodotto.

I dati riportati nella Tabella 8, infatti, consentono di esaminare con maggiore dettaglio il rapporto tra valore dell’uva e valore del vino. I dati mostrano che, in generale, il valore dell’uva, così come rivelato dai prezzi di mercato, è un terzo del valore del vino sfuso, anche questo rivelato dai prezzi di mercato. Vi sono, però, alcune eccezioni legate alla specificità e scarsità della materia prima che si determina in condizioni di successo di mercato del prodotto finale, come è il caso del Brunello di Montalcino e del Prosecco, per i quali l’incidenza del valore dell’uva sul vino sfuso cresce notevolmente.

Tabella 8 - Confronto tra i prezzi dell’uva (€/kg) e del vino sfuso (€/l) (2010/2011)

Fonte: ns. elaborazioni su dati Camere di Commercio

I dati della Tabella 9, invece, consentono di esaminare gli incrementi di valore dovuti al processo di lavorazione del vino base sfuso, che variano in funzione della tipologia di vino e della natura e costo delle attrezzature impiegate o della complessità e durata del processo di affinamento. Emerge che i prodotti di maggiore valore finale sono associati a maggiori incrementi di valore nell’affinamento e commercializzazione. Amarone e Prosecco superiore sono, infatti, sostenuti da maggiori sforzi promozionali e, inoltre, hanno costi di produzione specifici maggiori5.

Tabella 9 - Confronto tra i prezzi (€/l) del vino sfuso e imbottigliato (franco cantina – 2010/2011)

Fonte: ns. elaborazioni su dati Camere di Commercio e Consorzi di tutela

Anche le operazioni di promozione commerciale possono avere dei costi per unità di prodotto molto diversi a seconda delle tipologie di vino. A titolo illustrativo nella tabella 10 viene riportata la composizione dei costi complessivi di produzione e commercializzazione di due cantine, una orientata a vini di categorie popular premium / premium / superpremium (prezzo medio 5,50 €/bott) e una orientata verso i vini ultrapremium (prezzo medio 40 €/bott). Dal confronto emerge come nel secondo caso l’incidenza dei costi di commercializzazione sia nettamente maggiore.

Tabella 10 - Confronto di costi di promozione e vendita di vini imbottigliati (2010)

Fonte: ns. elaborazioni su bilanci gestionali

Considerazioni finali

Quanto esposto in questo lavoro, in merito all’ampia eterogeneità del comparto vitivinicolo italiano spiega che non avrebbe molto significato cercare di ricostruirne un’unica catena del valore. Obiettivo realistico e di notevole interesse sarebbe invece quello di ricostruire diverse catene del valore; questo, però, richiederebbe un livello di conoscenza analitica del comparto che non è attualmente disponibile.

Quanto presentato, tuttavia, dimostra che le condizioni di costo di produzione possono essere molto diverse e come, anche nel settore vitivinicolo, possono operare importanti economie di scala, almeno entro alcuni intervalli di capacità produttiva. A differenza di altri settori, però, le economie di scala hanno un effetto meno determinante sui costi di produzione. Ciò in ragione della diversità e della segmentazione della domanda, che a sua volta poggia su di una estrema differenziazione verticale del prodotto, che consente la coesistenza di prezzi molto diversi.

Queste caratteristiche, nel complesso, determinano condizioni di sostenibilità economica anche ad assetti produttivi di piccola scala, purché orientati verso il giusto mercato (Pomarici et al., 2008). Possono esservi, quindi, condizioni in cui anche filiere caratterizzate da costi di produzione in senso stretto e di commercializzazione molto elevati trovano la loro logica in una adeguata valorizzazione del prodotto finito. Certamente nel comparto vitivinicolo italiano l’anello più debole delle filiere è quello dei produttori di uva che, per dimensione e deperibilità del prodotto, hanno il più basso potere negoziale. La remunerazione dei loro fattori è sovente insufficiente e ciò spiega la riduzione della superficie vitata nel tempo, che è avvenuta in buona parte anche senza sovvenzioni. La riduzione del vigneto ha certamente influito positivamente sull’equilibrio di mercato, oggi però è importante puntare alla sua salvaguardia pensando a come rendere ragionevoli e stabili i redditi dei produttori di uva. In questa prospettiva si deve agire prioritariamente anche sul fronte dei costi e dei ricavi.

La riduzione dei costi può essere perseguita favorendo la meccanizzazione delle operazioni colturali, anche in forma associata, o promuovendo servizi specializzati e qualificati di contoterzisti. La stabilizzazione e l’innalzamento dei redditi possono essere favoriti dallo sviluppo di una contrattualistica che riconosca e premi innanzitutto la qualità dell’uva (questo anche in ambito cooperativo), oltre che con una maggiore diffusione di associazioni di produttori viticoli, che operino attraverso azioni di informazione e mettendo a disposizione degli operatori modelli statutari e di governance flessibili e adattabili.

Riferimenti bibliografici

-

Cafaggi F., Iamiceli P. (eds.) (2010), Inter-firm networks in the European wine industry, European University Institute, San Domenico di Fiesole

-

Cembalo L., Pomarici E., Santangelo M., Tosco D. (2010), “I Costi di produzione dell’uva nella viticoltura italiana: un’analisi nazionale sul database RICA”, Italus Hortus, vol. 17, suppl. al n. 3, pp. 267-274

-

Malorgio G., Grazia C. (2009), “Forme strutturali e organizzative nella filiera vitivinicola di qualità: una caratterizzazione regionale”, in Atti del Convegno Annuale SIEA, Qualità alimentare, competitività del sistema, sicurezza e benessere del consumatore, Firenze, 25-27 giugno 2009

-

Malorgio G., Grazia C., De Rosa C. (2010a), “Forme organizzative e scelte strategiche per la valorizzazione dei vini a Denominazione di Origine”, XVIII Convegno SIEA Strategie e strumenti di valorizzazione nelle filiere agroalimentari, Venezia, 3-5 giugno 2010

-

Malorgio G., Grazia C., De Rosa C. (2010b), “The determinants of GI wine bottling strategic decisions: an empirical analysis of Italian wineries”, AAWE 4th Annual Conference, UC Davis, Davis California, June 25th-28th, 2010

-

Mediobanca (2011), Indagine sul settore vinicolo, MBRES – Ufficio studi Mediobanca, Milano

-

Montezemolo S. (2007), Osservatorio finanziario sulle società vinicole, Università degli Studi di Firenze

-

Pomarici E., Boccia F. (2006), “La filiera del vino in Italia: struttura e competitività”, in Cesaretti G., Green R., Mariani A., Pomarici E. (a cura di), Il Mercato del Vino: Tendenze strutturali e strategie dei concorrenti, FrancoAngeli, Milano

-

Pomarici E., Raia S., Tedesco R. (2008), “Dimensione ottimale delle imprese nel settore vitivinicolo: riflessioni su alcuni casi di studio”, Bulletin de l’OIV, vol 81, n. 926-927-928, p. 261-268

-

Pomarici E., Rocco L., Santangelo M., Tosco D. (2007), “Variabilità dei costi di produzione nella viticoltura italiana: analisi nazionale del data-base della rete italiana di contabilità agraria”, in “Atti del 1° convegno nazionale di viticoltura”, Ancona, giugno 2006, pubblicati su Italus Hortus, vol. 14, n. 3

-

Pomarici E., Rocco L., Spezia G. (2006), “Convenienza della meccanizzazione viticola”, L’Informatore Agrario, 62, 41, pp. 103-109

-

Pomarici E., Tedesco R. (2007), Studio Pilota sui costi di produzione nelle cooperative vitivinicole, Rapporto DEPA per Fedagri Confcooperative

-

Sorbini M., Agosta M. (2004), “Le strutture di produzione”, I Georgofili, Quaderni, 2004, VI, Firenze

-

Zanni L. (2004), Leading Firms and Wine Clusters, FrancoAngeli, Milano

- 1. La metodologia e la natura dei dati che sono alla base delle analisi presentate in questo paragrafo sono descritte in (Malorgio et al., 2009, 2010a, 2010b). L’anno di riferimento è il 2008.

- 2. La quantificazione dei volumi di uva e di vino sfuso scambiati nei mercati intermedi e la partecipazione dei diversi operatori a questi mercati è il risultato di una prima stima sui dati delle dichiarazioni obbligatorie degli operatori vitivinicoli realizzata per questo contributo.

- 3. Tra le prime nella gerarchia del fatturato, 5 hanno natura cooperativa (consorzi di secondo grado).

- 4. Oltre una certa soglia di fatturato di norma le imprese operano con più impianti e, quindi, non si operano più economie di scala tecniche, potendo emergere invece diseconomie organizzative.

- 5. A materiali di imbottigliamento ed etichettatura pregiati, l’Amarone aggiunge il costo di un prolungato invecchiamento in legno pregiato e il Prosecco Superiore quello di una spumantizzazione accurata.