L’incidenza del prelievo pubblico

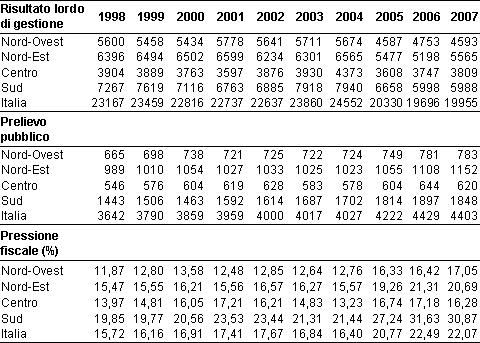

Negli anni più recenti l’incidenza del prelievo pubblico sull’impresa agricola1, è significativamente aumentata, passando dal 16% del 1998 al 22% del 2007, come effetto di un aumento di imposte e contributi, il cui ammontare nell’ultimo anno era del 20% superiore al valore iniziale e di una diminuizione del risultato lordo di gestione, pressochè costante in tutto il periodo e particolarmente accentuata negli ultimi tre anni, come effetto della caduta della produzione nel 2005 e del contestuale incremento dei redditi da lavoro dipendente.

Inutile dire che questa dinamica è fortemente influenzata dalle componenti del prelievo pubblico, la cui determinazione avviene su una base forfetaria o convenzionale, come i contributi sociali a carico dei lavoratori indipendenti, l’ICI, l’IRPEF ed i Contributi di Bonifica, che rappresentano circa la metà del prelievo complessivo ed il cui gettito è sostanzialmente indipendente dal risultato economico dell’impresa; di conseguenza in presenza di variazioni negative del risultato lordo di gestione l’incidenza del prelievo tende ad aumentare e viceversa nel caso contrario.

Questo fenomeno ha interessato in varia misura tutte le regioni italiane ma con significative differenze come si può vedere nella tabella 1; a livello di ripartizione territoriale l’incidenza del prelievo non è omogenea, con il Sud particolarmente penalizzato ed il Nord-Ovest, relativamente favorito, e tali diseguaglianze si sono accentuate nel tempo.

Tabella 1 - Pressione fiscale sull'impresa agricola 1998-2007

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

In particolare nel Sud c’è stato un incremento del prelievo particolarmente accentuato ed un’altrettanto accentuata diminuzione del risultato lordo di gestione, fenomeni entrambi connessi con la particolare struttura produttiva di quest’area geografica, con un impiego rilevante delle unità di lavoro dipendente, e con la struttura del prelievo pubblico, in cui, nel settore agricolo predominano le componenti legate all’uso della forza lavoro (contributi sociali e, parzialmente, IRAP).

A livello delle singole regioni le divergenze sono sostanzialmente confermate con qualche rarissima eccezione; nella tabella 2 sono riportati i valori medi nel decennio della pressione fiscale e del rapporto tra il risultato lordo di gestione ed il valore aggiunto, la differenza tra i due aggregati essendo determinata dal costo del lavoro dipendente. Le regioni sono ordinate secondo il tasso di pressione. Come si può vedere tutte le regioni del Sud hanno, coerentemente alle attese, un tasso di pressione più elevato ed una quota di costo del lavoro più alta della media nazionale, ad eccezione di Abruzzo e Molise; il contrario avviene per tutte le altre regioni ad eccezione della Valle d’Aosta e marginalmente dell’Emilia-Romagna.

Tabella 2 - Pressione fiscale e quota del risultato di gestione sul valore aggiunto

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

La fiscalità di vantaggio

L’analisi che è stata compiuta finora deve essere ulteriormente approfondita, piché non tutte le componenti del prelievo pubblico hanno la stessa valenza ai fini della politica economica. In particolare da quando il finanziamento della previdenza sociale è stato nuovamente basato sul sistema contributivo i contributi sociali hanno assunto la caratteristica di essere sostanzialmente un prezzo, ancorchè coattivamente stabilito, per un servizio che verrà erogato in futuro, a livello individuale, e non possono essere quindi compresi nel concetto di prelievo, che si riferisce idealmente a quelle forme di imposizione a cui non corrisponde un beneficio direttamente misurabile per il contribuente.

Inoltre mentre la struttura dei singoli tributi può essere ampiamente manipolata in relazione agli obbiettivi di politica economica, i contributi sociali offrono minori margini di manovra, perché eventuali modifiche avrebbero un riflesso immediato sulla struttura pensionistica.

Se quindi si considerano soltanto le imposte ed i contributi di bonifica, i risultati cambiano significativamente sia come livello che come distribuzione, come si può vedere nella tabella 3. Da un lato la pressione tributaria è significativamente inferiore a quella fiscale, in quanto in termini di gettito, nel settore agricolo, a differenza di quanto si verifica negli altri settori produttivi, quasi il 70% del prelievo è imputabile ai contributi sociali a carico dei datori di lavoro e dei lavoratori indipendenti; dall’altro le regioni del Sud risultano essere mediamente favorite, come effetto di un minor gettito di tutti i tributi considerati, mentre il Nord-Est è l’area geografica maggiormente penalizzata.

Tabella 3 - Pressione tributaria sull'impresa agricola 1998 - 2007

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

Sta di fatto che nelle regioni meridionali il rapporto tra il reddito imponibile ai fini IRPEF ed il reddito effettivo è significativamente più basso rispetto alle altre regioni ed altrettanto può dirsi per quanto riguarda il rapporto tra la base imponibile ai fini IRAP ed il valore aggiunto, che ne è la variabile teorica di riferimento.

Peraltro in questo caso esiste una maggiore variabilità a livello regionale perchè la struttura dei tributi, essendo generalmente più complessa di quella dei contributi sociali e maggiormente manipolabile a livello locale, dà luogo ad una variabilità della pressione tributaria superiore a quella della pressione fiscale.

Nella tabella 4 per ogni regione sono stati calcolati il tasso di pressione tributaria, il rapporto tra il reddito imponibile ed il reddito effettivo ai fini IRPEF, nonché il rapporto tra la base imponibile dell’IRAP ed il valore aggiunto, sempre considerando la media decennale.

Come si può vedere per tre regioni meridionali, Basilicata, Calabria e Puglia, pur essendo il rapporto tra le basi imponibili e le variabili di riferimento inferiore alla media nazionale, il valore della pressione tributaria risulta superiore sia perché, come si è visto, il rapporto tra risultato lordo di gestione e valore aggiunto è più basso, sia perché sono più alte le aliquote delle addizionali comunali e regionali all’IRPEF, nonché l’aliquota dell’IRAP per i noti problemi legati al finanziamento della spesa sanitaria.

Tabella 4 - Pressione tributaria, IRPEF ed IRAP

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

Inoltre il basso livello della pressione tributaria è ancor più significativo se lo si confronta con l’analogo livello prevalente nel resto dell’economia, come si può vedere nella tabella 5, in cui è calcolato il rapporto tra i valori della pressione tributaria sulle imprese agricole e quelli propri degli altri settori produttivi, rapporto che è oscillato tra il 30% ed il 50% anche se con significative differenze tra le varie ripartizioni territoriali. Il divario si è ridotto negli ultimi anni soprattutto per la caduta del risultato lordo di gestione nel settore agricolo, ma si può comunque dire che l’impresa agricola gode di una sorta di "fiscalità di vantaggio" sia a livello aggregato che considerando l’insieme dei tributi riferibili ad imprese con analoga tipologia economico-giuridica.

Tale "fiscalità di vantaggio" è dovuta a tre ordini di motivi:

- la diversa normativa relativamente alla determinazione del reddito imponibile nel caso dell’IRPEF, che nel settore agricolo avviene prevalentemente su base catastale per le imprese individuali e le società semplici, e negli altri settori sulla base del reddito effettivo, nonché l’analoga disciplina relativa all’IRAP sia in termini di base imponibile che di aliquota;

- la struttura della produzione agricola basata prevalentemente su imprese individuali, che coprono quasi il 70% del valore aggiunto del settore, ma il cui reddito imponibile, per quanto si è appena detto, arriva appena a coprire, a livello nazionale, il 20% del reddito effettivo;

- un tasso di evasione come rapporto tra il "valore aggiunto sommerso" ed il valore aggiunto totale che negli ultimi anni è stato superiore di quasi il doppio di quello prevalente negli altri settori economici e che in qualche modo influenza il reddito imponibile di tutti i soggetti che lo determinano in modo effettivo (società di capitali, società di persone in nome collettivo ed in accomandita semplice, imprese individuali che operano nei settori connessi a quello agricolo), nonché la base imponibile dell’IRAP.

Tabella 5 - Pressione tributaria sulle imprese degli altri settori produttivi 1998-2007

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

Agevolazioni ed efficienza delle imprese: una valutazione

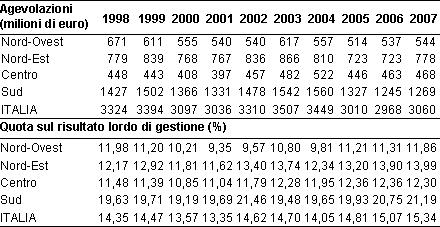

Le differenze normative di cui si è appena detto sono state introdotte in tempi diversi con l’obiettivo di proteggere un settore strutturalmente più debole vuoi a livello nazionale che internazionale; esse si traducono in una forma di sussidio indiretto, la cui entità può essere stimata applicando, per ciascun tipo di tributo, la normativa generale al posto di quella propria del settore e calcolando le relative differenze. I dati relativi sono esposti nella tabella 6 e comprendono sia le agevolazioni connesse con i tributi finora considerati, che quelle derivanti dall’acquisto di particolari input, su cui gravano imposte differenziate a seconda della qualifica dell’acquirente, come nel caso dell’imposta sugli oli minerali, nonchè l’effettivo sussidio, derivante dall’applicazione del regime speciale dell’imposta sul valore aggiunto (IVA). I dati di tabella 6 comprendono infine anche la parte di contributi previdenziali relative alle zone montane e svantaggiate, che viene usualmente finanziata con il gettito tributario complessivo.

Tabella 6 - Agevolazioni totali 1998 - 2007

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

I valori indicati rappresentano quindi il risparmio di imposte e contributi connesso con l’esistenza dei regimi speciali ed in termini di risultato di gestione indicano di quanto aumenterebbe la pressione tributaria nel caso di una loro abolizione. Come si vede nella tabella, vi sono differenze significative a livello di ripartizione, e risulta particolarmente favorito il Sud, coerentemente del resto con i più bassi valori già riscontrati della pressione tributaria.

Peraltro per una più compiuta valutazione bisogna chiedersi se la "fiscalità di vantaggio" si sia tradotta in un mero sussidio, anche se in gran parte virtuale, o in qualche modo abbia migliorato la performance dell’impresa agricola. L’ammontare delle agevolazioni verrà quindi comparato con un indice di efficienza, identificato con la produttività del lavoro espressa dal rapporto tra il valore aggiunto a prezzi costanti e le unità di lavoro totali.

I dati relativi alle diverse regioni sono esposti nella tabella 7, sempre in forma di media decennale, con le regioni ordinate secondo la produttività.

Tabella 7 - Quota delle agevolazioni sul risultato lordo di gestione e produttività del lavoro

Fonte: Istat (2010a, 2010b, 2010c), Relazione Generale sulla Situazione Economica del Paese, Dipartimento delle Finanze, Dati sulle dichiarazioni

Come si può vedere tutte le regioni con la produttività maggiore o abbastanza vicina alla media nazionale, che sono quasi tutte del Centro-Nord, mostrano un rapporto del valore delle agevolazioni sul risultato lordo di gestione inferiore a quello medio. Non è sempre vero il contrario; in particolare per quattro regioni del Sud (Abruzzo, Campania, Molise e Sardegna), che pure mostrano una produttività relativamente bassa, non sembra esistere una relazione analoga, anche se, ad eccezione del Molise, sono tutte regioni con un rapporto tra il valore delle agevolazioni ed il valore del risultato lordo di gestione, superiore all’analogo valore delle regioni più "virtuose". Di conseguenza la modifica dei regimi speciali penalizzerebbe maggiormente le regioni a più bassa efficienza, anche se non si può affermare, a questo livello di analisi, che ciò comporterebbe una migliore allocazione delle risorse.

Fonti statistiche

-

Ifel (Fondazione ANCI), Pubblicazioni, Anni vari [link]

-

Istat (2007), La revisione dei conti nazionali in generale e della branca agricoltura [link]

-

Istat (2010c), I bilanci consuntivi delle amministrazioni comunali [link]

-

Istat (2010d), Le misure dell’economia sommersa secondo le statistiche ufficiali [link]

-

Ministero dell’Economia e delle Finanze, Dipartimento delle Finanze, Dati sulle dichiarazioni [link]

-

Ministero dell’Economia e delle Finanze, Relazione Generale sulla Situazione Economica del Paese, anni vari

- 1. L’incidenza è misurata come rapporto tra le imposte ed i contributi legalmente a carico dell’impresa agricola ed il risultato lordo di gestione, che può essere considerato una proxy dell’utile aziendale. Non esistono, soprattutto a livello regionale, sufficienti dati statistici sulla distribuzione geografica di tutte le tipologie di prelievo, di conseguenza sono state considerati soltanto i contributi sociali a carico dei datori di lavoro e dei lavoratori indipendenti, l’ICI, l’IRAP, l’IRES/IRPEG, l’IRPEF ed i contributi di bonifica, che comunque coprono oltre il 90% del prelievo pubblico imputabile, a livello nazionale, al settore agricolo. Per la definizione di settore agricolo, che comprende anche la caccia la silvicoltura e la pesca, nonchè per i dati relativi al risultato lordo di gestione ed ai contributi sociali a carico dei datori di lavoro, ci si è attenuti ai criteri ed ai valori elaborati dalla Contabilità Economica Nazionale (Istat, 2007, 2010a e 2010b). Per i contributi a carico dei lavoratori indipendenti i dati derivano dai bilanci degli enti di previdenza, come pubblicati nella Relazione Generale sulla Situazione Economica del Paese, mentre per quanto riguarda l’ICI dai bilanci comunali, come pubblicati dall’ISTAT, tenendo conto per gli anni meno recenti delle elaborazioni dell’IFEL. Per tutte le altre imposte i dati derivano dalle dichiarazioni dei contribuenti, elaborate annualmente dal Ministero dell’Economia e delle Finanze.