Introduzione1

Negli ultimi anni la politica nazionale di sostegno alla gestione del rischio in agricoltura ha subito importanti modifiche. Se al suo avvio, nel 1970, l’intervento era basato essenzialmente sulla costituzione e finanziamento del fondo di solidarietà nazionale (FSN) destinato a indennizzare i danni subiti dagli agricoltori a seguito di calamità naturali, mentre il sostegno al pagamento di premi assicurativi era posto in secondo piano, oggi la rilevanza dei due strumenti risulta ribaltata (Cafiero et al, 2007). I cambiamenti nella politica agricola nazionale sul rischio sono stati indotti principalmente dal crescente vincolo di bilancio, con le conseguenti difficoltà a finanziare il FSN per interventi compensativi, che ha imposto un riorientamento verso un sistema di gestione maggiormente efficiente. Nello stesso tempo la normativa comunitaria sugli aiuti di stato ha contribuito a definire logiche e modalità di intervento. Inoltre, i nuovi orientamenti comunitari in materia di gestione del rischio e le recenti modifiche introdotte nella Politica Agricola Comunitaria (PAC), hanno permesso di trasferire almeno in parte il costo del sostegno ai pagamenti dei premi assicurativi su fondi comunitari, dando maggiori certezze sulla loro disponibilità.

Tutto ciò ha significato che, per effetto del D.Lgs. 102/2004, dal 2005 le imprese possono ricevere fino all’80% di contributo dallo Stato per il pagamento di premi relativi a contratti che assicurano l’intera produzione contro cali superiori al 30%, rispetto ad un livello medio calcolato sugli andamenti di tre annate precedenti. Il contributo si riduce al 50% quando sono assicurati eventi non assimilabili a calamità naturali, come nel caso della monorischio grandine. Nello stesso tempo, le imprese non possono ricevere aiuti compensativi per calamità naturali quando i danni sono assicurabili. Per quanto concerne la copertura finanziaria del contributo al pagamento dei premi è stata utilizzata l’opportunità offerta dall’articolo 68 del regolamento (CE) n. 73/2009, che consente di reperire i fondi da risorse dell’UE. In attuazione di tale articolo, dal 2010 il contributo al pagamento dei premi assicurativi è stato portato ad un’aliquota unica del 65%.

Dati i cambiamenti introdotti, ci si deve interrogare su diverse questioni che riguardano sia gli effetti della politica sia la sua efficienza ed equità distributiva, analizzate fin qui solo parzialmente (Capitanio, 2006). Più in dettaglio, va esaminata la diffusione spaziale e per tipologia di imprese dei contratti assicurativi e le cause che l’hanno determinata. Inoltre, va valutata la sostenibilità della politica in termini di costi, grado di sistemicità dei danni, presenza di fenomeni di selezione avversa. Si tratta di aspetti connessi ai fallimenti di mercato, dai quali derivano le giustificazioni dell’intervento pubblico a sostegno delle assicurazioni (Chambers, 1989; Miranda e Glauber, 1997) e dai quali dipende la sostenibilità della politica nel lungo termine.

A questo scopo, il lavoro esamina l’articolazione della politica nazionale nel periodo dal 1999 al 2009, analizzando le informazioni della Banca dati sui rischi in agricoltura gestita dall’Ismea. Su questa base, nelle conclusioni, sono sviluppate alcune considerazioni su equità, efficienza e sostenibilità dell’intervento.

Evoluzione e tendenze dei contratti assicurativi sottoscritti in Italia

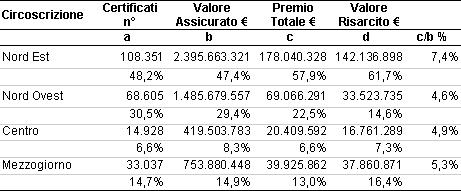

Il sistema assicurativo dell’agricoltura italiana nel 2009 ha emesso 224.921 certificati per un valore assicurato di poco più di 5 miliardi di Euro, per i quali sono stati pagati 307,4 milioni di premi inclusivi sia della quota a carico delle imprese che del sussidio. La sottoscrizione di contratti assicurativi, negli undici esercizi per i quali si dispongono dati ha avuto un andamento poco uniforme. Rispetto al primo anno disponibile, il 1999, nei tre anni successivi si registra una flessione dei certificati emessi e dei valori assicurati ma non dei premi pagati che sono andati, invece, crescendo negli anni successivi (Tabella 1). Dal 2003, infatti, la tendenza si inverte con un numero crescente di certificati emessi e un aumento più marcato dei valori assicurati, che raggiungono il massimo nel 2008 con poco più di 5,4 miliardi di Euro. Anche l’importo dei premi pagati è in aumento, sia pure a un ritmo lievemente inferiore, specie se si sconta l’incremento mostrato nei primi anni dove i valori assicurati erano invece diminuiti. Nel 2008 i premi incassati dalle compagnie assicuratrici ammontavano a circa 336 milioni di Euro. Come già posto in evidenza in un altro studio, che aveva preso in esame la domanda di assicurazioni in Italia attraverso informazioni provenienti dalla banca dati RICA (Cioffi e Capitanio, 2010), la maggior parte dei certificati assicurativi emessi nel 2009, poco meno dell’80%, sono sottoscritti nelle regioni settentrionali con una netta prevalenza della circoscrizione del Nord Est che rappresenta quasi la metà del totale. I valori assicurati riflettono la distribuzione territoriale dei certificati, sebbene rispetto a questi nel Mezzogiorno e soprattutto al Centro l’incidenza sia maggiore. Ciò dipende dal fatto che i valori medi assicurati al Centro e al Sud sono maggiori rispetto alle regioni settentrionali (Tabella 2).

Tabella 1 - Evoluzione sistema assicurativo in Italia

Fonte: Nostra elaborazione dati Ismea

Tabella 2 - Diffusione territoriale assicurazione agricola agevolata

Fonte: Nostra elaborazione dati Ismea

La più ampia diffusione delle assicurazioni tra gli agricoltori delle regioni settentrionali non è un fenomeno recente. Già nel 1999 si aveva una quota maggiore in queste regioni che è poi andata gradualmente crescendo, mentre è rimasta grosso modo costante al Centro ed è diminuita nel meridione. Per quanto riguarda le attività coperte dai contratti, il 24% dei certificati e il 18,4% dei valori assicurati riguardano l’uva da vino, seguita dalle varie tipologie di mais (13% e 10,7%), dalle mele (rispettivamente 11,2% e 10,7%) e dal riso (7,2% e 8,9%).

Le garanzie offerte dai contratti assicurativi sono andate evolvendo secondo l’indirizzo della politica nazionale di sostegno alla gestione del rischio che offre un contributo maggiore sulle polizze pluririschio. Infatti, se nel 1999 il 97,4% dei contratti riguardava il solo rischio grandine, nel 2009 questa tipologia di monorischio costituiva il 62,2% dei contratti e il 52,6% dei valori assicurati. Il resto delle polizze offriva garanzie plurisrischio, prevedendo comunque la copertura contro la grandine associata ad altri eventi meteorologici. La garanzia multirischio2 rese, introdotta con la riforma del 2004, nel 2009 rappresentava invece solo il 3% dei certificati e il 3,8% dei valori assicurati con una riduzione rispetto all’anno precedente.

La crescita nella sottoscrizione di polizze pluririschio è avvenuta senza che ciò generasse un aumento nei premi pagati. Anzi, il rapporto tra il totale dei premi pagati e il valore assicurato è andato gradualmente diminuendo dall’8,4% del 2002 al 6,1% del 2009. In un certo senso le pluririschio accanto all’usuale rischio grandine hanno esteso la garanzia ad altre tipologie di eventi atmosferici avversi senza grossi incrementi nei premi richiesti. Il basso impatto sull’entità dei premi richiesti, può giustificarsi anche in ragione del meccanismo di indennizzo introdotto dalla riforma del 2004 che garantisce solo cali la produzione aziendale complessiva oltre il 30% rispetto alla media degli anni precedenti, oltre che a fattori di cui si discuterà più avanti.

L’efficienza dell’intervento pubblico a sostegno del sistema assicurativo nell’agricoltura italiana

Per valutare efficienza e sostenibilità nel lungo termine dell’intervento pubblico a sostegno dell’assicurazione dei rischi di produzione nell’agricoltura italiana sarebbe necessario esaminare gli aspetti connessi alle cause, richiamate nell’introduzione, che potendo determinare il fallimento del mercato giustificano l’intervento stesso. Poiché su di esse sono disponibili solo alcune informazioni, l’analisi sarà di conseguenza incompleta ma comunque utile, se non altro, a porre sul tappeto alcune criticità dell’intervento.

La sistemicità si manifesta quando in un elevato numero di assicurati è danneggiato simultaneamente da un evento avverso che colpisce un’area geografica. Essa è considerata tipica delle assicurazioni agricole a causa di eventi climatici avversi che, colpendo aree relativamente estese, provocano danni contemporaneamente a un numero elevato di imprese. La sistemicità dei danni fa venire meno uno dei presupposti della loro assicurabilità, che è la possibilità di distribuire i rischi fra il gruppo di assicurati, garantita dall’assenza di correlazione spaziale degli eventi avversi. Per valutare se e fino a che punto si è manifestata sistemicità dei danni nelle assicurazioni agricole in Italia sono stati calcolati gli indici di sinistralità (loss ratio) dati dal rapporto tra sinistri risarciti e premi pagati sia a livello nazionale che provinciale. L’indice di sinistralità a livello nazionale è sempre inferiore all’unità e oscilla fra un massimo di 86,3% nel 2001 e un minimo di 42,1% nel 2003 (Tabella 1). Poiché per valutare la sistemicità dei danni l’aggregato nazionale può essere troppo vasto, pertanto l’indice di sinistralità è stato calcolato anche a livello provinciale in tutto il periodo 1999-2009. Prendendo in considerazione le prime sette provincie in termini di premi pagati per ciascun anno, si osserva (Tabella 3) che solo in 21 casi su 77 l’indice assume valori superiori a 1. Va però anche segnalato che in alcune annate, come nel 2001, la sistemicità tende a manifestarsi fortemente. Infatti, si può osservare la presenza di un indice maggiore di 1 sia nella provincia di Trento (1,11) che in quella di Bolzano (1,08), e molto prossimo all’unità a Verona (0,96) ovvero, in tre provincie che costituiscono un’area relativamente ampia e contigua, dove si concentra una quota elevata dei premi pagati per le assicurazioni agricole in Italia. Una situazione come questa può creare qualche difficoltà per una società assicuratrice con un portafoglio clienti molto caratterizzato sotto il profilo territoriale. Tuttavia, sugli undici anni presi in esame il 2001 è l’unico con qualche criticità, mentre in tutti gli altri la sistemicità dei danni sembra abbastanza limitata e comunque tale da non costituire un problema.

Tabella 3 - Evoluzione temporale Loss Ratio per le prime sette province italiane in termini di valori assicurati

* valore massimo del Loss Ratio per la campagna assicurativa

** valore minimo del Loss Ratio per la campagna assicurativa

Fonte: nostra elaborazione dati Ismea

La ridotta sistemicità dei danni può essere considerata una conseguenza del tipo di rischio assicurato e della distribuzione degli eventi calamitosi in Italia. È un fatto che la grandine, da sola o in associazione con altri eventi atmosferici di recente, sia il principale rischio oggetto di assicurazione. Se si tiene conto dell’ampia variabilità dei microclimi italiani, la manifestazione di questo evento atmosferico tende a concentrasi in aree circoscritte ma con danni importanti specie sulle colture che sono raccolte a fine estate o inizio autunno.

Anche rispetto al fenomeno della selezione avversa, ovvero la tendenza alla sottoscrizione delle polizze solo da parte dei soggetti più rischiosi, con conseguente effetto di aumento dei premi, sono stati presi in esame gli indici di sinistralità a livello provinciale. Questi indici mostrano che solo alcune provincie presentano nel periodo un rapporto relativamente maggiore di risarcimenti rispetto ai premi pagati. In ogni caso si tratta di provincie con un ammontare di premi relativamente modesto rispetto alle altre e comunque in una situazione non tale da porre in difficoltà il funzionamento del sistema. Va detto però che la presenza di sussidi al pagamento dei premi rende il fenomeno della selezione avversa meno accentuato, in quanto la partecipazione degli agricoltori al programma cresce in ragione del sostegno erogato. Non sono solo le imprese con livelli di danni attesi superiori al costo pieno dei premi ad assicurarsi ma anche quelle con rischi inferiori. Queste ultime partecipano al programma in quanto trovano conveniente il premio da pagare rispetto al loro livello di rischio3. Un aspetto rilevante in termini di efficienza dell’intervento pubblico a sostegno delle assicurazioni è l’esame della distribuzione dei benefici derivanti dall’intervento stesso. Nel nostro caso non ci sono dati sui profitti realizzati dalle imprese assicuratrici che operano nel ramo specifico. Una qualche informazione è offerta dall’indice di sinistralità che rappresenta l’incidenza dei risarcimenti sui premi pagati. Poiché l’indice è oscillato tra 0,42 e 0,86 le imprese assicurative non hanno mai avuto risarcimenti maggiori dei premi incassati, realizzando presumibilmente buoni profitti con riferimento all’intero periodo esaminato. Naturalmente andrebbero considerati anche i costi di connessi alla raccolta dei premi, che però nel sistema italiano sono ridotti per effetto dell’attività dei Consorzi di difesa, e alla valutazione dei risarcimenti. Il fatto che, ampliando le garanzie con le polizze pluririschio e incrementando i valori assicurati, i premi siano rimasti sostanzialmente fermi sembra indicare la presenza di economie di scala e di scopo nel ramo i cui costi unitari si ridurrebbero al crescere di partecipazione e copertura assicurativa ad altri danni.

Conclusioni

L’analisi svolta ha messo in evidenza che la politica di sostegno alla gestione del rischio in agricoltura, specie dopo la riforma del 2004, sembra funzionare abbastanza, senza creare le criticità che spesso si osservano in altri paesi che adottano sistemi di intervento basati su strumenti simili a quelli adottati in Italia. Il buon funzionamento del sistema è anche testimoniato dall’avvio di esperienze mutualistiche, anche in assenza di contributi pubblici.

La principale debolezza sembra essere costituita dalla difforme distribuzione territoriale delle polizze assicurative fra le regioni settentrionali e quelle centro-meridionali. In queste ultime la diffusione delle assicurazioni è veramente molto esigua. Le ragioni di questa situazione possono essere diverse. Da un lato possono svolgere un ruolo fattori legati alla inadeguatezza della proposta i contratti assicurativi rispetto alla domanda di strumenti per la gestione del rischio espressa dalle imprese del Centro e del Sud. Dall’altro, un peso potrebbe essere esercitato anche da una minore propensione delle imprese agricole di queste aree ad adottare strumenti per il trasferimento del rischio a terzi, dovuta a sua volta, alla preferenza verso l’impiego di altre modalità di gestione del rischio.

Probabilmente un ruolo rilevante è giocato anche dal funzionamento di istituzioni come i Consorzi di difesa, che svolgono un compito importante nel sistema di assicurazioni agricole in Italia. Le funzioni svolte dai Consorzi di difesa sono importanti non solo perché sono l’interfaccia tra produzione agricola e imprese assicurative, ma anche perché essi anticipano per gli associati il contributo pubblico per i premi delle polizze, che normalmente viene erogato con un certo ritardo, specie in anni in cui l’allocazione di risorse per l’assicurazione agevolata è dilazionata rispetto a quanto previsto dalla legislazione vigente. I consorzi funzionano meglio nei territori dove c’è una maglia aziendale più solida e anche una tradizione cooperativa e solidaristica affermata. Nel Mezzogiorno dove queste condizioni sono più deboli l’operatività dei Consorzi di difesa è maggiormente problematica e ciò può contribuire alla minore diffusione dei contratti assicurativi.

Bibliografia

-

Cafiero C., Capitanio F., Cioffi A., Coppola A. (2007), "Risk and Crises Management in the reformed European Agricultural Crises Policy", Canadian Journal of Agricultural Economics, Special Issue December 2007

-

Capitanio F., (2006), "L’intervento pubblico nel campo delle assicurazioni agricole in Italia: incongruenze e risultati", Politica Agricola Internazionale, N. 4, 2006

-

Chambers, R. G. (1989) "Insurability and Moral Hazard in Agricultural Insurance Markets", American Journal of Agricultural Economics, 71, 604-616

-

Cioffi A. (2005). "Il ruolo delle politiche per la stabilizzazione dei redditi agricoli". Nuovo diritto agrario, 1/2005

-

Cioffi A. e Capitanio F. (2010), “La gestione del rischio di impresa tra strumenti privati e sostegno pubblico”, Quaderni Gruppo 2013 (in stampa)

-

Miranda, M. and Glauber, J. (1997) "Systemic risks, reinsurance, and the failure of crop insurance markets", American Journal of Agricultural Economics, 79, 206–215

- 1. Questo lavoro è tratto dalla comunicazione “Gestione del rischio in agricoltura ed intervento pubblico: evoluzione, sostenibilità e prospettive del sistema italiano”, presentata al XLVII Convegno di Studi della Società Italiana degli Economisti Agrari (SIDEA), “L’agricoltura oltre le crisi”, Campobasso, 22-25 settembre 2010.

- 2. I contratti pluririschio assicurano contro i danni provocati da più tipologie di eventi atmosferici. Le multirischio, invece, assicurano contro riduzioni di rese, nella fattispecie, indipendentemente dagli eventi che le hanno provocate.

- 3. I dati utilizzati non permettono di analizzare gli aspetti legati al rischio morale, perché sarebbero necessari informazioni sul comportamento delle singole imprese.