| Istituto Nazionale di Economia Agraria |

Introduzione

Il sistema dei pagamenti disaccoppiato noto come Pagamento unico aziendale (PUA), introdotto con la riforma della PAC del 2003, ha consentito alle aziende europee di ricevere il medesimo livello di sostegno garantito nel passato attraverso le misure a superficie accoppiate a specifiche colture, al netto della graduale rimodulazione che ha eroso l’ammontare complessivo di aiuti afferenti al primo pilastro. Nell’ambito delle diverse opzioni a disposizione degli Stati membri, l’Italia ha adottato il modello "storico" riconoscendo alla singola azienda la media degli importi ricevuti nel triennio 2000-2002. Al contrario di altri Paesi come la Germania, che hanno preferito ridurre gradualmente tale diritto a favore di una quota crescente di pagamento "regionalizzato" uguale per tutte le aziende e commisurato alla superficie coltivata, indipendentemente dalle produzioni ottenute (MIPAAF-INEA, 2010).

Il modello storico ha il vantaggio di non modificare in modo significativo il quadro degli aiuti in situazioni di sostanziale stabilità dell’assetto produttivo, ma ha anche l’evidente svantaggio di giustificare l'erogazione di un sussidio sulla base di un diritto acquisito ormai dieci anni fa e, molto probabilmente, in presenza di rilevanti cambiamenti nell’allocazione dei fattori e delle produzioni. È quindi emersa una forte richiesta di modificare l’attuale modello di sostegno al fine di garantire un aiuto più equo e uniforme, capace cioè di ridurre le differenze ora esistenti tra i livelli di aiuto ricevuti dalle aziende nell’ambito dello stesso territorio. Già l’Health check nel 2008 aveva introdotto la facoltà di regionalizzare e/o di ravvicinare gli aiuti, mentre il dibattito sul futuro della PAC dopo il 2013, e anche i primi documenti ufficiali, prefigurano un’evoluzione dei pagamenti diretti verso l’obbligo di un sistema di aiuti per ettaro uguale per regione amministrativa (regionalizzazione o flat rate), secondo la quale la redistribuzione del sostegno comunitario avviene tra le aziende della regione di appartenenza, comprese quelle che nel periodo storico di riferimento non avevano ricevuto aiuti diretti della PAC. Si stanno anche valutando altre opzioni che mettono in discussione il sistema impostato sulla superficie agricola e prevedono di integrare il calcolo del sostegno aziendale con altri parametri economico-strutturali.

Diversi studi hanno stimato gli effetti redistributivi conseguenti alla regionalizzazione del sostegno secondo le possibilità previste dall’Health check, quantificandone gli effetti a livello territoriale e tra ordinamenti produttivi. Anania e Tenuta (2008) - basando le loro ipotesi sui dati dell’Indagine ISTAT sulle strutture agricole del 2005 per quanto riguarda la superficie agricola e sull’ammontare degli aiuti di fonte AGEA distinti per Regione e zona altimetrica - concludono che la regionalizzazione determina una redistribuzione tanto più grande quanto maggiore è il grado di accorpamento della "regione di resa" (es. Italia o circoscrizione geografica, anziché regione amministrativa), mentre l’inclusione o l’esclusione dei titoli speciali non determinerebbe effetti rilevanti sulla distribuzione tra aree geografiche, ma soltanto tra aziende. Pupo D’Andrea (2009) valuta l’impatto della redistribuzione degli aiuti rispetto a diverse definizioni di "regione" in cui suddividere l’Italia e con tre soglie di regionalizzazione, utilizzando il campione RICA del 2006. Anche questo studio conferma come gli impatti dipendano sostanzialmente dalla "regione di riferimento" prescelta e dalla percentuale di regionalizzazione. Gli effetti più negativi riguarderebbero le aziende che ricevono oltre 20.000 euro di aiuto, mentre le aziende con pagamenti compresi tra 2.000 e 5.000 euro beneficerebbero di un maggiore sostegno, al pari delle aziende con ordinamenti produttivi che storicamente non hanno mai goduto di aiuti diretti della PAC.

Entrambi gli studi si concentrano sugli impatti redistributivi degli aiuti senza misurare quali effetti si producono sulla redditività aziendale o su parametri strutturali come il lavoro. A livello europeo, uno studio finanziato dal Ministero dell’agricoltura britannico, utilizzando i dati della RICA1, ha analizzato il contributo del sostegno comunitario alla formazione del reddito aziendale, e gli effetti conseguenti ad una sostanziale riduzione o abolizione del sostegno pubblico. La ricerca ha messo in luce come le aziende molto specializzate e più orientate verso produzioni che tradizionalmente hanno una forte dipendenza dai pagamenti diretti possano risentire maggiormente della riduzione degli aiuti in termini di vitalità economica (Vrolijk et al., 2010).

Il presente lavoro cerca di stimare gli effetti sui risultati economici aziendali nell’ipotesi di regionalizzazione degli aiuti diretti, facendo ricorso alle informazioni tecniche e contabili fornite dalla rete contabile RICA. Questa può essere opportunamente utilizzata perché il campione è disegnato per essere rappresentativo della singola regione amministrativa, e garantisce l’inclusione nel campione di aziende appartenenti ad ogni ordinamento produttivo (OTE) e classe di dimensione economica (UDE). L’indagine RICA, inoltre, rileva l’ammontare del sostegno pubblico percepito dalle aziende agricole, offrendo quindi la possibilità di misurare gli effetti di una sua variazione sui risultati economici aziendali e di commisurarlo ai fattori produttivi impiegati. Questo studio si concentra sulla stima degli effetti redistributivi a livello di dimensione economica, orientamento tecnico-produttivo e zona altimetrica.

Il grado di sostegno alle aziende agricole italiane

La quantificazione del contributo offerto dall’intervento pubblico alle aziende agricole può essere effettuata utilizzando diversi punti di vista che consentono di comprendere in modo compiuto l’impatto del sostegno sul sistema aziendale. Generalmente i due parametri maggiormente utilizzati sono rappresentati dagli importi per ettaro o per capo e dall’importo complessivo aziendale. Il primo parametro è normalmente utilizzato nella definizione del livello degli aiuti - e tuttora costituisce la base del PUA - mentre il secondo è citato nelle analisi al fine di evidenziare la distribuzione degli aiuti tra tipologie aziendali di diverse dimensioni. In quest’ultimo caso i consistenti importi a favore di poche aziende di grandi dimensioni sono stati più volte denunciati come interventi iniqui.

Sarebbe opportuno affiancare almeno altri due parametri: il sostegno per unità di lavoro e l’incidenza del sostegno sul reddito aziendale. Il primo parametro è citato sempre più spesso per consentire di valutare in modo più appropriato gli obiettivi sociali delle politiche agricole, nell’ipotesi che l’intensità di lavoro sia maggiore nelle aziende di piccole e medie dimensioni caratterizzate da una struttura produttiva più debole. Il secondo parametro, che è simile alla misura di sostegno calcolata dall'OECD (il producer support estimate), evidenzia il contributo al reddito agricolo che il sostegno pubblico è in grado di offrire. La misura di reddito agricolo che si è scelto di utilizzare in questo esercizio è rappresentata dal Valore aggiunto netto (VAN)2 che, secondo Johnson et al. (2007), rappresenta un parametro adeguato alla valutazione del reddito delle aziende agricole, in quanto riflette il valore netto di beni e servizi prodotti dall’azienda e permette di quantificare la capacità di remunerazione di tutti i fattori produttivi aziendali, indipendentemente dal titolo di possesso dei fattori stessi.

Il campione RICA rileva i parametri sopra citati in modo armonizzato secondo una metodologia contabile coerente a livello nazionale e comunitario e quindi si ha il vantaggio di non dover operare eccessive assunzioni come avviene nel caso in cui si utilizzino banche dati diverse (AGEA, Indagini Istat, ecc.). Per contro si deve tener conto che le modalità con cui l’indagine può essere condotta (rilevazione di aziende volontarie, insufficiente copertura di tutte le combinazioni di ordinamento produttivo e classe dimensionale) e le difficoltà di rilevazione per alcuni parametri inducono ad una certa prudenza nell’interpretazione dei risultati ottenuti. Va comunque sottolineato che la progettazione seguita nel disegno campionario e la modalità casuale di selezione delle aziende oggetto di rilevazione consentono di estendere all’universo i risultati campionari, così come è stato fatto nel presente studio, nel quale sono stati utilizzati i coefficienti di riporto all’universo, calcolati secondo la metodologia adottata dalla DG-Agri.

Nella banca dati RICA è possibile distinguere l’ammontare degli aiuti di cui hanno beneficiato le aziende agricole in base alla provenienza degli aiuti (comunitaria, nazionale o regionale), alla modalità della loro erogazione (in conto esercizio, in conto capitale, in conto interessi) e alla identità dell’aiuto stesso (pagamento unico aziendale, modulazione, indennità compensativa, agro-ambiente, insediamento giovani, ecc.). I risultati presentati di seguito fanno riferimento al 2007. L’ammontare degli aiuti è stato, quindi, disaggregato in funzione della localizzazione geografica e altimetrica delle aziende, nonché in relazione alla loro tipologia (orientamento tecnico economico, dimensione economica), al fine di comprenderne la distribuzione e, di conseguenza, l‘importanza nei diversi contesti analizzati.

Il punto di partenza è l’identificazione delle aziende del campione RICA beneficiarie di aiuti pubblici. Non tutte le aziende della rete contabile percepiscono aiuti, quale conseguenza soprattutto della combinazione produttiva adottata, basata su coltivazioni che evidentemente non godono degli aiuti PAC. Analizzando i dati campionari, si stima che circa il 22% delle aziende non riceva nessun aiuto pubblico, ma in termini di superficie la parte esclusa dagli aiuti si riduce al 6%, evidenziando quindi una assenza relativamente maggiore in aziende di piccole dimensioni caratterizzate probabilmente da ordinamenti ortofrutticoli e vitivinicoli, che tradizionalmente hanno un livello di sostegno abbastanza limitato. I contributi in conto esercizio destinati soprattutto al sostegno e alla compensazione del reddito sono largamente prevalenti (96%) rispetto ai contributi in conto capitale e in conto interessi destinati al sostegno degli investimenti. Infine, l’ultima distinzione riguarda gli aiuti al reddito relativi al primo pilastro che rappresentano circa il 90% dei contributi in conto esercizio rispetto alla residua quota di contributi per lo sviluppo rurale.

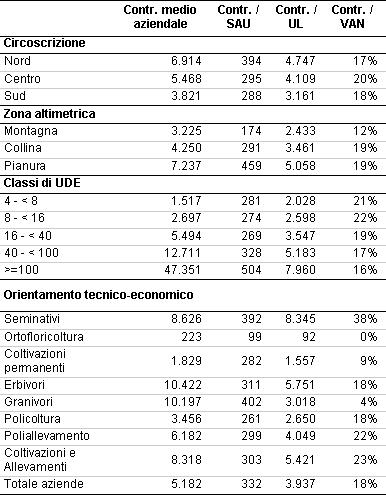

La tabella 1 evidenzia il grado di sostegno relativo alla quota parte di aiuto pubblico derivante dagli interventi del primo pilastro. Sinteticamente, gli oltre 5.000 euro per azienda corrispondono a 330 euro per ettaro di SAU, a quasi 4.000 euro per unità lavoro e incidono per il 18% sul VAN. Data la differenziazione strutturale, le aziende di maggiori dimensioni economiche raggiungono valori medi aziendali di quasi 50.000 euro, pagamenti per ettaro superiori ai 500 euro e un sostegno per unità lavoro di quasi 8.000 euro, ma l’incidenza relativa del sostegno sul VAN si riduce all’aumentare della dimensione. Da notare che tutti i parametri evidenziano valori inferiori alla media nelle aziende di montagna rispetto a quelle di pianura a dimostrazione di una sostanziale inefficacia di queste politiche nel sostegno alle aree e alle aziende più deboli.

Tabella 1 - Contributi del primo pilastro distinti per tipologia geografica e produttiva (valori in euro)

Fonte: nostre elaborazioni su banca dati RICA, 2007

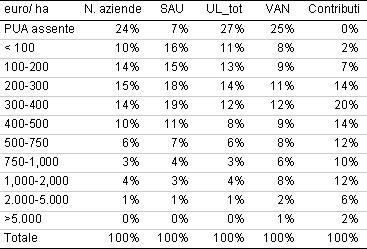

I pagamenti per ettaro presentano una distribuzione piuttosto disuguale per effetto da un lato delle aziende che non ricevono alcun aiuto diretto (24%) o si attestano su valori molto bassi e dall’altro lato delle aziende che, grazie ai diritti speciali per la zootecnia associati al numero di capi di bestiame o agli aiuti ricevuti da alcune colture intensive (in primis pomodoro da industria e tabacco), evidenziano valori non sempre compatibili con una politica di sostegno equa (tabella 2). La maggior parte degli aiuti si concentra intorno al valore medio di 332 euro per ettaro, ma è abbastanza evidente che una quota consistente (20%) afferisce ad aziende con oltre 1000 euro/ha che rappresentano soltanto il 5% del totale e hanno una percentuale di terra, lavoro e valore aggiunto nettamente inferiore alla quota di aiuti che ricevono.

Tabella 2 - Contributi primo pilastro per classi di pagamento per ettaro di SAU

Fonte: nostre elaborazioni su banca dati RICA, 2007

Gli effetti della regionalizzazione a livello aziendale

Al fine di simulare uno scenario sufficientemente realistico di possibile regionalizzazione sono state adottate alcune assunzioni che contrastano parzialmente con la realtà degli aiuti ricevuti dalle aziende del campione nel 2007, considerando che il processo di disaccoppiamento non si era ancora concluso. Si è assunto che l’intero pacchetto di aiuti del primo pilastro fosse considerato disaccoppiato, anche per quei settori produttivi in cui il regime disaccoppiato non era ancora applicato, assumendo, di conseguenza, che l’ammontare degli aiuti fosse sostanzialmente identico. In secondo luogo, si è considerata l’intera SAU aziendale come eleggibile al PUA, anticipando quanto di fatto sta accadendo dal 2009 in poi.

L’ipotesi di regionalizzazione esaminata in questo lavoro prevede che il plafond storico di ciascuna regione amministrativa rimanga inalterato, evitando quindi effetti redistributivi tra regioni, che si ritengono politicamente impraticabili. Sulla base di questa ipotesi il valore medio "regionalizzato" degli aiuti è calcolato rapportando il plafond storico di ciascuna regione amministrativa a tutta la SAU della stessa regione, comprendendo quindi anche la superficie storicamente non beneficiaria di aiuti, sempre sulla base dei dati RICA riportati all’universo. I valori variano da un minimo di 51 euro per ettaro in Valle d’Aosta a un massimo di 548 euro/ha della Lombardia.

Le simulazioni sono state effettuate facendo variare soltanto l’ammontare di contributi del primo pilastro, assumendo quindi che l’allocazione dei fattori e dlle produzioni rimanga costante anche a seguito della variazione del sostegno. Si tratta di un’ipotesi adottata per semplicità di analisi, escludendo alternative metodologiche basate su modelli di ottimizzazione che simulano gli effetti di un cambiamento delle politiche sulla produttività e sull’efficienza aziendale (Arfini, Donati, 2008).

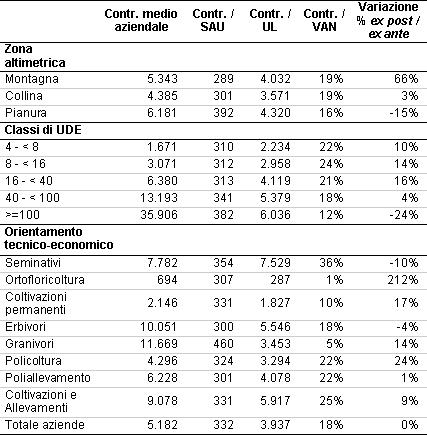

Sono state individuate due diverse ipotesi di regionalizzazione degli aiuti: (A) un valore medio degli aiuti per ettaro calcolato a livello di singola regione amministrativa e applicato al numero di ettari specifico di ogni azienda; (B) un valore medio ridotto del 30% nell’ipotesi che le negoziazioni europee sul bilancio della PAC comportino una riduzione del budget a disposizione dell’Italia pari al 30%. Le tabelle 3 e 4 riportano i risultati delle simulazioni nelle due ipotesi.

L’allargamento della base di beneficiari, includendo anche superfici storicamente escluse dagli attuali regimi di sostegno previsti dalla PAC, conduce evidentemente a una redistribuzione degli aiuti a favore di queste aziende, concentrate soprattutto negli ordinamenti ortofloricoli e delle coltivazioni permanenti, oltre che nei granivori dove peraltro l’esiguità della superficie rende poco significativa la differenza. A questo primo effetto redistributivo si aggiunge la penalizzazione per le aziende con elevati aiuti per ettaro ex ante.

In estrema sintesi le tipologie aziendali avvantaggiate dal passaggio a un nuovo regime di aiuti, nell’ipotesi A, risulterebbero essere: le aziende di montagna (+66%) con un aumento dell’incidenza dei contributi sul VAN dal 12 al 19%; le aziende medio-piccole, sotto le 40 UDE (+10 : +14%); le aziende specializzate ortofloricole (+212%), in coltivazioni permanenti e con granivori e le aziende miste in generale. Le penalizzazioni più pesanti riguardano le aziende di pianura, che perderebbero il 15% degli aiuti ma ridurrebbero soltanto di 2 punti percentuali l’incidenza sul VAN, le aziende di grandi dimensioni (-24%), le aziende specializzate in seminativi (-10%) e negli erbivori (-4%).

Tabella 3 - Simulazione degli effetti della regionalizzazione sui contributi primo pilastro - Ipotesi A (valori in euro)

Nota: Ex ante si riferisce ai dati in tabella 1; Ex post si riferisce ai dati della presente tabella.

Fonte: nostre elaborazioni su banca dati RICA, 2007

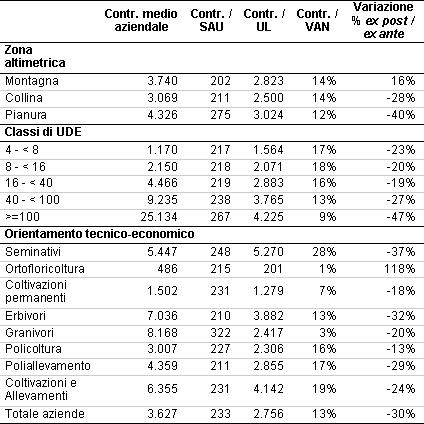

La riduzione del 30% del plafond di ogni regione (ipotesi B) comporterebbe un’ulteriore penalizzazione per la maggior parte delle tipologie, con una riduzione media di 5 punti percentuali dell‘incidenza dei contributi, che passerebbero da 18 al 13% del VAN. Le uniche tipologie che continuerebbero a presentare un aumento dei contributi ricevuti sarebbero le aziende di montagna (+16%) e le aziende ortofloricole (+118%). Da segnalare che la riduzione arriverebbe quasi a dimezzare gli aiuti alle aziende di grandi dimensioni e anche alle aziende di pianura.

Tabella 4 - Simulazione degli effetti della regionalizzazione sui contributi primo pilastro - Ipotesi B (valori in euro)

Nota: Ex ante si riferisce ai dati in tabella 1; Ex post si riferisce ai dati della presente tabella.

Fonte: nostre elaborazioni su banca dati RICA, 2007

Gli effetti in termini di VAN per unità lavoro, una misura della vitalità e del grado di efficienza dell’azienda, sembrano essere abbastanza rilevanti soltanto nell’ipotesi B di riduzione del 30% degli aiuti. Infatti, in conseguenza dell’incidenza rilevante ma non determinante dell’aiuto diretto, la perdita di reddito per addetto si attesterebbe in media intorno al 5%, mentre le riduzioni più drastiche riguarderebbero le aziende specializzate nei seminativi, le aziende di pianura e le aziende con oltre 100 UDE (figura 1). Dall’altro lato l’aumento del reddito per addetto, o meglio il mantenimento del reddito, sarebbe significativo soltanto per le aziende di montagna. Naturalmente la situazione è ben diversa se si prendono in considerazione gli effetti per classe di PUA, dato che le aziende con PUA assente o molto basso aumentano il VAN per UL anche in presenza di una riduzione dei pagamenti diretti del 30% semplicemente per l’effetto redistributivo. La redistribuzione agisce in senso opposto nelle aziende con PUA superiore ai 2.000 euro/ha, con forti penalizzazioni che riducono sensibilmente il VAN per UL (figura 2).

Figura 1 - Effetti sul VAN/UL nell’ipotesi B di regionalizzazione (-30%) per tipologia aziendale

Fonte: nostre elaborazioni su banca dati RICA, 2007

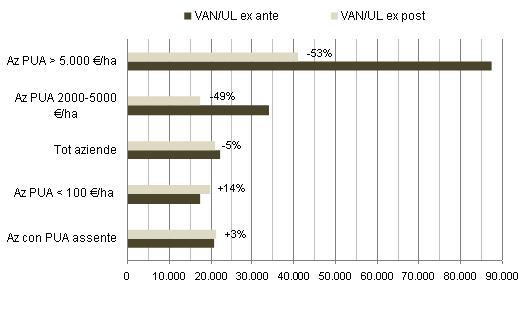

Figura 2 - Effetti sul VAN/UL nell’ipotesi B di regionalizzazione (-30%) per classe di PUA

Fonte: nostre elaborazioni su banca dati RICA, 2007

Conclusioni

La richiesta di adottare un sistema di pagamenti regionalizzato è motivata anche dal rispetto di un principio di equità che dovrebbe essere sempre tenuto presente nel caso di una distribuzione di aiuti pubblici (EU Commission, 2008). La PAC è stata spesso criticata per aver tenuto in scarsa considerazione questo criterio nella definizione degli interventi tanto che, in presenza di una distribuzione della proprietà fondiaria piuttosto asimmetrica, i regimi di aiuto basati su pagamenti per ettaro generalmente sono a vantaggio delle aziende di grandi dimensioni.

Secondo i dati RICA sopra citati, il 20% delle aziende che ricevono i contributi aziendali più elevati ricevono il 59% dell’intero ammontare dei contributi3. Con l’ipotesi A di regionalizzazione si avrebbe una significativa riduzione di questa asimmetria, dato che la quota afferente al 20% dei maggiori beneficiari si ridurrebbe al 45%. Con l’ipotesi B (riduzione del 30% degli aiuti) la quota sarebbe ulteriormente erosa arrivando al 42%.

In sostanza la regionalizzazione sembra rispondere a principi di equità che non possono più essere elusi sia per quanto riguarda la distribuzione tra aziende di dimensioni diverse che, soprattutto, osservando la destinazione degli aiuti per zona altimetrica. Il costante richiamo a un maggiore sostegno per le aziende situate nelle zone marginali troverebbe un aiuto concreto in questa modifica del regime dei pagamenti diretti. Infine, per quanto riguarda la sostenibilità economica, analizzata osservando la variazione del valore aggiunto per unità lavoro, mediamente non sembra che vi siano effetti di grande rilievo. Soltanto alcune tipologie specifiche, che peraltro hanno beneficiato largamente dei sussidi in questi anni, sarebbero penalizzate in misura particolarmente significativa.

Riferimenti bibliografici

-

Arfini F., Donati M. (2008), “Health Check ed efficienza delle aziende agricole: una valutazione comparative su Quattro regioni agricole europee” Rivista di Economia Agraria, LXIII, n. 2

-

Anania G., Tenuta A. (2008), Effetti della regionalizzazione degli aiuti nel regime di pagamento unico sulla loro distribuzione spaziale in Italia, Working paper n. 9, Gruppo 2013,Coldiretti

-

EU Commission (2008), Direct payments distribution in the EU-25 after implementation of the 2003 CAP reform based on FADN data, DG-AGRI L.3. Microeconomic analysis of EU agricultural holdings

-

Johnson J., Morehart M., Covey T., Ahearn M., Boone J.A., Poppe K.J., Vrolijk, H.C.J., Culver D. (2007), The net value added approach as a tool for integration at the micro level, Washington: Economic Research Service

-

MIPAAF-INEA (2010), La discussione sul futuro della PAC: quadro comunitario e interessi dell’Italia, Ministero delle politiche agricole alimentari e forestali, INEA

-

Pupo D’Andrea (2009), "Gli effetti redistributivi a livello aziendale di ipoteso alternative di pagamento unico regionalizzato in Italia", Rivista di Economia Agraria, LXIV, n. 1-2

-

Vrolijk H.C.J., de Bont C.J.A.M, Blokland P. W., Soboh R.A.M.E. (2010), Farm viability in the European Union; Assessment of the impact of changes in farm payments, The Hague, LEI

- 1. La Rete di Informazione Contabile Agricola (Rica) è lo strumento comunitario preposto alla raccolta ed elaborazione delle informazioni contabili di un campione di aziende agricole dell’Unione europea. Per approfondimenti si veda il sito [link]

- 2. Il Valore aggiunto netto si ottiene dalla differenza tra Produzione lorda e costi correnti di produzione e ammortamenti.

- 3. Si ricorda che il campione RICA non include le aziende inferiori a 4 UDE che, probabilmente sposterebbero ancora più in alto la quota di contributi ricevuti dalle aziende con pagamenti diretti più elevati.