| Istituto Nazionale di Economia Agraria |

Introduzione

Il lavoro presenta l’evoluzione della posizione dell’Italia nel commercio internazionale delle castagne destinate al consumo fresco. In Italia, il consumo fresco, compreso l’autoconsumo e l’esportazione, interessa il 75% della destinazione finale di castagne e marroni, mentre il 10% viene ritirato dalle industrie dolciarie per la trasformazione in marrons glaçés, frutti canditi o sciroppati, marmellate, puree, ecc. (Adua, 2001).

L’Italia, insieme alla Cina, è il principale esportatore mondiale di castagne. Tuttavia, le castagne italiane per varietà (appartengono alla Castanea sativa europea), proprietà organolettiche e caratteristiche estetiche si differenziano da quelle prodotte in Cina (appartenenti alla Castanea mollissima) e perciò rappresentano all’estero una sorta di made in Italy. Le esportazioni rappresentano tra il 30% e il 40% della produzione e la bilancia commerciale è sempre in attivo.

Tuttavia, i mutati gusti dei consumatori e la concorrenza asiatica minacciano la sua capacità di penetrazione nei mercati esteri e, di conseguenza, la sopravvivenza del settore, che garantisce un’importante fonte di reddito e la tutela ambientale e paesaggistica dei territori.

La produzione castanicola mondiale

La produzione mondiale di castagne si concentra in due grandi macroaree, l’Asia e l’Europa, che rappresentano rispettivamente l’80% e il 16% della produzione mondiale1 (figura 1). Essa è pari a poco più di 1 milione di tonnellate e occupa una superficie di 367.000 ettari (FAO; 2008)2.

La produzione mondiale di castagne è cresciuta a partire dal 1990, dopo un trentennio in cui è rimasta relativamente stabile. Tale crescita è dovuta esclusivamente alla produzione cinese che tra il 1990 e il 2008 è più che triplicata attestandosi a circa 900 mila tonnellate nel periodo 2004-2008. La performance della Cina è da attribuirsi sia ad una maggiore superficie investita nella coltura sia al miglioramento delle rese. Infatti, la superficie investita è quasi raddoppiata portandosi a circa 130.000 ettari nel 2008, mentre le rese sono passate da 2,5 t/ha a 7,1 t/ha3. Nello stesso periodo, la produzione italiana si è attestata tra le 50 e le 70 mila tonnellate a seconda dell’annata. La quota sulla produzione mondiale è passata dall’11% in media degli anni Novanta al 4% in media di oggi a causa dell’aumento della produzione cinese.

Figura 1 - I principali paesi produttori (percentuali sul totale mondiale 2004/2008)

Fonte: FAO

La produzione europea, si è consolidata intorno a 170 mila tonnellate con superfici e rese sostanzialmente stabili nel medesimo arco temporale. I principali produttori europei sono l’Italia, la Turchia e il Portogallo, che rappresentano rispettivamente il 30%, il 29% e il 15% della produzione europea di castagne; seguono la Grecia, la Francia e la Spagna con percentuali tra il 5% e il 9%. La produzione castanicola dei nuovi paesi aderenti all’UE è invece trascurabile.

Il commercio internazionale

Asia ed Europa sono anche le principali aree degli scambi commerciali di castagne (tabelle 1 e 2). Per quanto riguarda l’Europa, la Francia è sempre stata il maggiore importatore di castagne. Tuttavia, l’Italia negli ultimi venti anni ha aumentato la sua quota di importazioni, superando negli ultimi anni la Francia. Altro importante importatore europeo di castagne è la Germania. Giappone e Cina sono i principali paesi importatori dell’area asiatica.

Tabella 1 - I principali paesi importatori di castagne (2007)

Fonte: FAO

Italia, Cina e Corea del Sud sono i principali esportatori con percentuali differenti sulle esportazioni mondiali a seconda che si guardi alle quantità oppure al valore delle castagne esportate. L’Italia è il principale esportatore di castagne se si guarda al valore degli scambi, mentre occupa la seconda posizione se si guarda alle quantità scambiate. Il prezzo all’esportazione delle castagne italiane è, infatti, notevolmente superiore al prezzo di esportazione di quelle cinesi (Tabella 2).

Tabella 2 - I principali paesi esportatori di castagne (2007)

Fonte: FAO

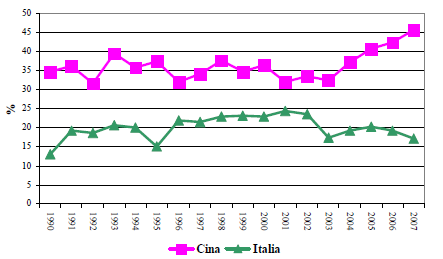

Guardando all’evoluzione delle esportazioni mondiali, dagli anni Novanta si sono attestate intorno alle 100.000 tonnellate (figura 2). I due principali competitori sul mercato mondiale, Cina e Italia, hanno esportato in media, rispettivamente, 40.000 e 20.000 tonnellate. Tuttavia, diversa è l’evoluzione delle esportazioni nei due paesi. Nel periodo 1990-2001, l’Italia ha registrato un lento e costante aumento delle proprie esportazioni mentre la Cina ha subito una seppur lieve diminuzione. Dal 2001 si è registrata, invece, un’inversione di tendenza, con una rapida crescita delle esportazioni cinesi e una diminuzione di quelle italiane. In termini percentuali (figura 3) il peso dei due paesi sulle esportazioni mondiali tra il 1990 e il 2001 passa rispettivamente dal 13% al 24% per l’Italia e dal 35% al 32% per la Cina, mentre tra il 2001 e il 2007 la diminuzione delle esportazioni italiane è drastica (dal 25% al 16%) e mentre le esportazioni della Cina passano dal 32% al 45%.

Figura 2 - Evoluzione delle esportazioni mondiali di castagne

Fonte: FAO

Figura 3 - Evoluzione del peso di Cina e Italia sulle esportazioni mondiali

Fonte: FAO

Il commercio internazionale dell’Italia

Le principali regioni esportatrici sono Campania e Piemonte, che rappresentano, rispettivamente, il 65% e il 12% della quantità di castagne e marroni esportata dall’Italia (Inea, banca dati sul commercio estero). In particolare, le industrie di trasformazione e commercializzazione della Campania sono tra i più importanti operatori dei mercati internazionali. La filiera castanicola italiana è costituita da pochi operatori che trasformano e commercializzano il prodotto sui mercati nazionali e esteri, da un offerta frammentata costituita da aziende di piccole dimensioni e dalla presenza di numerosi intermediari. Tale struttura si riflette sia sul prezzo alla produzione (poco remunerativo) che su quello al consumo (troppo elevato), mentre pregiudica la costanza degli approvvigionamenti, in qualità e quantità, e la lavorabilità del prodotto fresco. A tal fine gli operatori commerciali importano prodotto estero al fine di stabilizzare la capacità d’offerta sia dal punto di vista qualitativo che qualitativo.

La castagna prodotta in Italia fa parte della Castanea sativa europea. Attualmente, non è previsto un sistema di tracciabilità della Castanea sativa europea lungo tutta la filiera per distinguerla da castagne appartenenti ad altre varietà con diverse proprietà organolettiche ed estetiche (come, per esempio, la Castanea mollissima, proveniente dalla Cina, oppure ibridi euro-giapponesi). Inoltre, non è previsto un sistema di etichettatura che garantisca l’utilizzo esclusivo di prodotto italiano.

Nel campo delle denominazioni di origine protetta (DOP) e Indicazione geografica protetta (IGP) ci sono 8 varietà frutticole. Tuttavia, i produttori castanicoli dei prodotti DOP e IGP, a causa dello loro scarso potere contrattuale nei confronti degli altri attori della filiera, non riescono a valorizzare il prodotto spuntando un maggior prezzo. Pertanto, sebbene non esistano dati ufficiali sul loro peso sulle esportazioni italiane, si può ragionevolmente sostenere che esso non sia rilevante anche perché sui mercati esteri extra-UE i consumatori non riconoscono un maggior valore a questi prodotti.

Tabella 3 - Contabilità del commercio estero di castagne dell'Italia

Fonte: nostre elaborazioni su dati FAO

Il saldo della bilancia commerciale si mantiene sempre positivo. La propensione ad esportare, pari al 30% nel decennio 1990-2000 è aumentata al 40% nel periodo successivo, così come il grado di apertura, che è passato dal 20% al 31%, mostrando un settore dinamico e aperto alla competizione internazionale. Certo, ancora ci sono margini per migliorare e convogliare sui mercati esteri una percentuale ancora maggiore di produzione nazionale, tenuto conto dell’elevato tasso di auto-approvvigionamento.

Le esportazioni sono dirette per circa il 75% nell’UE e per il restante 18% circa nei paesi extra-UE (tabella 4). I principali paesi europei importatori di castagne italiane sono la Francia, che assorbe il 26% delle nostre esportazioni; seguono a distanza Svizzera (12%), Austria (10%), Germania (9%) e Ungheria (7%). Il più importante paese importatore extra-UE sono gli USA, che assorbono circa l’11% delle esportazioni italiane (la domanda statunitense è alimentata dalle comunità di origine italiana e mediterranea disseminate sulla costa atlantica); seguono Canada (6%), Giappone e Taiwan (2%). Nel periodo 1997-2009, la quantità esportata ha subito una diminuzione del 17% con punte del -54% e del -37% per le esportazioni rispettivamente verso il Giappone e verso la Germania e la Svizzera. Unica modesta nota positiva, l‘aumento del 40% delle esportazioni verso l’Ungheria.

Per quanto riguarda le importazioni, il principale fornitore dell’Italia è la Spagna che rappresenta il 40% delle quantità importate, seguita da Portogallo (21%) e Albania (16%). Nell’elenco dei fornitori compaiono anche Cina e Cile e Albania. Le quantità importate da questi paesi sono aumentate solo negli ultimi anni, non figurando tra i tradizionali fornitori dell’Italia.

Tabella 4 - Italia - Commercio estero di castagne e marroni - Anno 2009

Fonte: nostre elaborazioni su banca dati GTIS

Le performance dell’Italia su alcuni dei principali mercati esteri

I dati sull’andamento delle quote di mercato in quantità e in valore dell’Italia sui mercati europei ed extra-europei rispecchiano una situazione di crescente difficoltà della castanicoltura italiana4. Una drastica diminuzione della quota di mercato in quantità si è avuta sul mercato statunitense sul quale si è passati dall’80% del 1997 al 40% del 2009. Valori simili si registrano considerando le esportazioni italiane in valore. Nello stesso periodo, negli Usa, la quota di mercato in quantità della Cina è passata dal 2% al 30% e quella della Corea del Sud dal 10% al 30%. Le performance dell’Italia sul mercato americano non sono da attribuirsi esclusivamente alla differenza di prezzo perché anche negli anni in cui i prezzi delle castagne italiane sul mercato americano hanno registrato un prezzo inferiore a quelle cinesi, l’Italia ha continuato a perdere quote di mercato. I quantitativi esportatati negli USA hanno subito una lenta e costante diminuzione che dalle oltre 4 mila tonnellate esportate all’inizio degli anni Ottanta ha portato alle 1.600 tonnellate del 2009.

Sul mercato tedesco, la quota di mercato in quantità e valore dell’Italia è passata da poco più del 50% del 1997 a circa il 40% del 2009, a vantaggio della Francia e della Cina; quest’ultima, negli ultimi soli tre anni, ha conquistato una quota di mercato di circa il 10%. Sul mercato francese, l’Italia riduce del 10% la sua quota di mercato sulle quantità esportate, passando da circa il 40% al 30%, mentre mantiene quella in valore. Il peso delle esportazioni italiane verso la Francia, del tutto preminente fino all’inizio degli anni Ottanta, è andato via via riducendosi, sostituito progressivamente dall’apporto dei paesi iberici: Spagna in particolare. Il livello dei prezzi delle castagne spagnole è sensibilmente inferiore e il loro livello qualitativo è ugualmente adeguato ai requisiti richiesti dai consumatori e dall’industria di trasformazione. Anche la Spagna negli ultimi cinque anni ha comunque mostrato di soffrire la concorrenza cinese.

Questa crescente difficoltà può attribuirsi a tre ordini di cause: mutati gusti e preferenze dei consumatori, capacità di far leva sui prezzi ed efficaci politiche di marketing dei paesi concorrenti.

I consumatori preferiscono castagne di grossa pezzatura anche se di scarsa sapidità. Da questo punto di vista, le castagne cinesi hanno le caratteristiche richieste dai consumatori. Inoltre, essi non sanno distinguere le varietà, che hanno costi di produzione e qualità ben differenti. I prezzi delle castagne italiane, a causa anche delle rigidità della filiera sopra esposte, sono superiori ai prezzi delle castagne dei principali paesi concorrenti sui mercati esteri; pertanto, di fronte a prodotti che agli occhi dei consumatori finali appaiono indifferenziati, vale la logica del prezzo e non della qualità del prodotto. Infine, i nostri concorrenti sui principali mercati esteri hanno attuato efficaci azioni di marketing con investimenti che hanno visto il diretto coinvolgimento delle istituzioni pubbliche.

Conclusioni

La crescente difficoltà dell’Italia sui mercati esteri richiede un politica che aiuti il settore castanicolo a competere sui mercati internazionali. Innanzitutto, è necessaria una politica di carattere generale che promuova il consumo della Castanea sativa europea sui mercati. Il successo di questapolitica dipenderà dalla capacità dell’Italia di coinvolgere nella sua programmazione e attuazione le istituzioni europee. Essa richiede azioni che mirino alla rieducazione al gusto della castagna europea e che promuovano la conoscenza delle differenze tra le castagne offerte sul mercato. Lo sviluppo di efficaci azioni di marketing da parte delle imprese presuppone una conoscenza approfondita dei mercati di sbocco che permetta di conoscere i comportamenti dei concorrenti, l’evoluzione della domanda e dell’offerta. Tuttavia, come sottolineano alcuni autori, l’entità delle risorse da mobilitare richiede la cooperazione tra le imprese commerciali e tra queste e le istituzioni pubbliche. Infine, sono auspicabili politiche settoriali finalizzate alla creazione di una filiera castanicola nazionale maggiormente efficiente che porti alla diminuzione del prezzo al consumo e ad una più equa redistribuzione del valore aggiunto tra gli operatori della filiera. A tal proposito, presso il Ministero delle Politiche Agricole è stato istituito un tavolo di filiera nazionale allo scopo di predisporre un piano di settore capace di dare adeguate risposte ai principali problemi della castanicoltura italiana.

Riferimenti bibliografici

- Adua M. (2001), Aspetti economici e diversificazione delle produzioni del castagno. Convegno Nazionale “Il castagneto, risorsa paesaggistica ed economica delle aree rurali. Borzonasca (Ge), 3 novembre 1999, Atti del convegno, Genova, GAL Antola e Penna Leader S.r.l., pp. 31-75

- Castellotti T. (2005), Il castagno, in Briamonte L. (a cura di) Il comparto della frutta in guscio in Italia, INEA, Roma, pp 107-121

- Pomarici E., Raia S., Rocco L. (2006), La castanicoltura in Campania: aspetti strutturali e problematiche di filiera in Cristinzio G., Testa A.(a cura di) Il castagno in Campania, ImagoMedia, Caserta, pp75-167

- 1. I dati fanno riferimento al seguente prodotto del sistema armonizzato: Castagne e marroni “Castanea Spp” freschi o secchi, anche sgusciati e decorticati.

- 2. Nella produzione europea includiamo anche la produzione turca perché per tipo di coltivazione e varietà delle castagne prodotte è più simile alla produzione europea che a quella asiatica.

- 3. Tuttavia, esperti del settore affermano che la crescita della produzione cinese sia effetto del mero adeguamento delle statistiche ufficiali ai dati reali di produzione.

- 4. Per l’analisi delle quote di mercato dell’Italia sui principali mercati esteri è stata utilizzata la banca dati GTIS in quanto, a differenza delle banche dati ad accesso gratuito (FAO, Comext) fornisce i dati delle esportazioni e importazioni, per paese e per prodotto, di tutti i paesi del mondo.