Anche una sola farfalla che sta volando a Pechino potrebbe, con il semplice sbattere delle ali, determinare modifiche nella pressione atmosferica tali da provocare, unitamente ad altri eventi, un tornado nel Texas. Questa battuta, che ricordo di aver sentita mezzo secolo fa in un viaggio negli Stati Uniti, mi sembra la più adatta a spiegare l'origine e le dimensioni della crisi che il mondo intero sta attraversando e che è la più grave di questo secondo dopoguerra.

In un primo momento si era ritenuto che l’origine dell’attuale crisi fosse di natura esclusivamente economica, legata all'esplosione negli Stati Uniti del settore delle costruzioni, specie in case di abitazione, risultata eccessiva rispetto alla domanda da parte della popolazione. A partire dal 1900 si registrava negli Stati Uniti un leggero ma graduale aumento dei prezzi delle case di abitazione, eccettuata ovviamente la caduta successiva alla crisi del 1929. Invece, tra il 1960 e il 2000 tali prezzi sono praticamente raddoppiati con maggiore accentuazione nel decennio a cavallo dell'anno 2000. Questo avvenne in un periodo di forte crescita economica, con moderata inflazione e modesti tassi d'interesse, che aveva incoraggiato l'acquisto di case sia negli Stati Uniti che in altri Paesi sviluppati. Il continuo incremento di valore faceva intravvedere la possibilità di investimenti redditizi e accessibili anche ai ceti meno abbienti. Questo provocò un eccessivo aumento delle costruzioni, assai superiore al ritmo di aumento della popolazione. Pertanto a partire dai primi mesi del 2007 iniziò una forte flessione del mercato immobiliare americano e, di conseguenza, si diffuse una notevole preoccupazione di inadempienza dei mutui ipotecari con timore di recessione.

In realtà, queste considerazioni cercano di sviare il consenso sulla natura reale di questa crisi, che è quasi esclusivamente finanziaria.

È accertato che la crisi è nata negli Stati Uniti e che la causa principale è stato l’eccessivo ricorso al debito. Al 30 giugno 2008 il debito aggregato degli Stati Uniti (famiglie, imprese, banche e pubbliche amministrazioni) aveva superato 51.000 miliardi di dollari, mentre il prodotto interno lordo (Pil) si aggirava sui 14.000 miliardi. L’aumento del debito, che finanzia soprattutto i consumi, è stato reso possibile con il ricorso ai subprime ossia ai derivati da un primario contratto finanziario e la maggiore responsabilità ricade sulle cinque più grandi banche di investimento ora ridotte a quattro in quanto una, la Lehman Brothers, è fallita (1).

Queste banche di investimento avevano applicato modelli di recente innovazione, scoperti da due economisti matematici vincitori del premio Nobel per l'economia del 1997, in quanto avevano scoperto che con la diversificazione degli investimenti si potevano diminuire i rischi e con la diversità delle scadenze si potevano regolare nel tempo i flussi di cassa.

Gli americani Robert Merton e Myron Scholes, quest'ultimo canadese di nascita, avevano cercato di dare una risposta al problema fondamentale di come misurare il valore dei diritti di opzione di alcuni titoli e dei loro derivati, risposta che il mondo finanziario attendeva da oltre vent'anni. Essi avevano investito molto capitale nella Long Term Capital Management, una banca d’affari di sei miliardi di dollari principalmente in titoli a reddito fisso e loro derivati, nel cui consiglio di amministrazione sedevano i due premi Nobel. Tale banca d’affari fallì proprio l'anno successivo al conferimento del premio.

A Scholes è attribuita la formula che porta il suo nome, formula elaborata nel 1973 assieme ad un altro economista (Black) e pubblicata nel Journal of Political Economy di quell'anno. Il problema che avevano cercato di risolvere era quello di determinare il valore dei diritti di opzione, ossia degli accordi che davano il diritto sia di comperare che di vendere un dato cespite in futuro a una data concordata. Sebbene chi investiva era solito calcolare un premio di rischio a copertura delle maggiori perdite finanziarie, mancava il modo di valutarne l'entità. Gli economisti sopra ricordati idearono una formula basata su una serie di variabili: il prezzo corrente dell'azione, il futuro prezzo base, il tempo di maturità, il tempo di scadenza e il tasso di interesse spettante in alternativa per investimenti liberi da rischio. La formula aiutava a ridurre l'elevato rischio connesso con il mercato di tali titoli, col dimostrare che i premi al rischio non erano necessari nel caso di investimenti in diritti di opzione perché questi erano già calcolati nel prezzo.

Ne conseguiva che le opzioni avrebbero potuto essere considerate come un tipo di assicurazione o un dispositivo di copertura, così da apparire una alternativa a investimenti senza rischio come i Buoni del Tesoro. Questa scoperta rese più attraente per gli investitori il mercato dei contratti di opzione per cui la cosiddetta formula Black-Scholes fu adottata nei mercati internazionali come il metodo principale per il calcolo dei diritti d'opzione e venne usata ad esempio nel Chicago Board Options Exchange già dal 1975.

Robert Merton che condivise con Scholes il premio Nobel per l’economia del 1997, essendo morto Black, osservò come certe restrizioni, quale quella che uno stock non paga dividendi, potrebbero essere trascurate e, modificando la formula, dimostrò come essa poteva essere applicata ad altri problemi finanziari, includendo i mutui ipotecari sulle case, i prestiti monetari agli studenti universitari e i rischi della gestione amministrativa.

Non molto tempo dopo la Sec (Security And Exchange Commission), cui spetta il controllo sulla Borsa Valori degli Stati Uniti, approvava l'applicazione delle teorie dei citati premi Nobel. Va anche ricordato che quanto sopra trovava migliore applicazione nei mutui immobiliari e in particolare per le case di abitazione. Infatti nel decennio tra 1995 e il 2005 la crescita era stata favorita dalla proliferazione di prestatori di capitali a basso costo sicuri che, qualora l'ipotecato non avesse fatto fronte ai suoi impegni, avrebbero potuto ritornare in possesso del bene ipotecato e rivenderlo a prezzi maggiori.

Si è quindi arrivati all'assurdo che un ristretto numero di operatori del settore finanziario, mossi da inconsulto desiderio di onnipotenza e da tornaconto individuale, ha determinato una crisi di eccezionali proporzioni dapprima nel sistema finanziario del mercato dei prestiti interbancari e successivamente nell'intero sistema economico. La finanza aveva dato una forte spinta ai profitti deg

li investitori: negli Stati Uniti negli anni 1946-1950 essa procurava il 9,5% degli utili, nel 2000 era arrivata al 45% per scendere al 33% nel 2006. Quando i tassi di interesse sono decrescenti e in certi periodi addirittura negativi, se depurati dall'inflazione e dai risparmi fiscali, il debito costa molto meno del capitale al quale potrebbe essere riconosciuto soltanto il rendimento dei Titoli di Stato maggiorato da un premio al rischio, per cui conviene ricorrere il più possibile al denaro degli altri.

Dopo la grande crisi del 1929-34 la Corte Suprema degli Stati Uniti aveva preso atto che i debiti hanno un certo costo, mentre al capitale può essere anche negato il dividendo, e che i debiti assunti per il consumo hanno qualità inferiore rispetto a quelli accesi per produrre reddito e lavoro. Forse una ulteriore spiegazione è necessaria. Di norma le banche sono tenute a registrare in bilan

cio come attività i prestiti concessi alla clientela. Ma operando in questo modo, corretto, le banche hanno scoperto che arrivano presto alla soglia del capitale minimo che l'autorità di vigilanza impone di tenere disponibile per assicurare la copertura dei prelievi. Per aumentare il volume di affari e quindi dei profitti, ai debiti dei clienti viene invece conferita la qualità di titoli di credito che in quanto tali é possibile rivendere sul mercato finanziario. Viene così inventata nel 1987 la cartolarizzazione, ossia l'emissione di derivati Cdo (Collateralized Debt Obligations), titoli a breve termine garantiti dalle attività bancarie. Questi sono aumentati da circa centomila miliardi di dollari nel 2001 a oltre seicentomila miliardi alla fine del 2007.

Con la cartolarizzazione i finanziamenti vengono spalmati su una ampia platea di operatori favorendo l'accesso al credito da parte delle fasce più povere della popolazione.

Le autorità americane non intervennero, anzi nel 2001 la Sec lasciò alle agenzie private di rating il compito di decidere il grado di sicurezza dei nuovi strumenti finanziari. Il controllore viene quindi scelto e remunerato dai controllati, per cui succede che alla vigilia del suo fallimento la Lehman Brothers aveva ottenuto il punteggio A, nonostante i rischi elevati dei prestiti concessi.

Il Roe (return on equity), ossia il tasso di redditività del capitale proprio, fu preferito al Roi (return on investement) ossia al tasso di redditività del capitale investito. Questo influì ad alimentare la fallace credenza della illimitata sostenibilità del debito, tanto che nel 1999 il Congresso e il Senato degli Stati Uniti, permettendo l'autoregulation, avevano abolito una norma sancita negli anni Trenta (Glass Steagall Act) che vietava la commistione fra banche commerciali e banche di investimento o d’affari.

Da allora, il ricorso al debito si è fatto sempre maggiore e si è visto che esso poteva essere usato come leva con il doppio vantaggio di aumentare a dismisura il rendimento del capitale proprio impiegato e di moltiplicarne la redditività. Pertanto, mentre prima occorreva un dollaro di capitale proprio per far fronte a 6-7 dollari di investimento, dopo tale normativa un dollaro di capitale era sufficiente per 30-40 dollari di investimento.

Le banche di investimento si trovarono pesantemente esposte avendo prestato denaro indiscriminatamente a banche commerciali e la loro crisi minacciava la stabilità dell'intero sistema finanziario, per cui le autorità dei Paesi interessati hanno dovuto, a partire dal 2008, intervenire per evitare la sicura bancarotta. Il fallimento a catena di banche commerciali avrebbe infatti determinato una forte contrazione dell'offerta di moneta, con il pericolo di passare da una recessione circoscritta ad una depressione di incalcolabile portata. Finisce così un periodo di “spensieratezza finanziaria” come è stato definito da Stefano Zamagni, periodo che ha determinato l’attuale crisi coinvolgendo l’economia dell’intero pianeta. Oggigiorno, infatti, i rapporti commerciali e le transazioni finanziarie hanno raggiunto un livello di internazionalità che interessa, sia pure in misura diversa, l’economia di tutti i paesi.

Si tenga conto che in Europa molti Paesi come Inghilterra, Spagna, Irlanda e Francia hanno almeno una banca le cui attività superano il Pil dell'intero Paese.

Per molti anni il settore finanziario non potrà contribuire al fisco ed è necessario che il settore pubblico intervenga per non bloccare l'economia dell'intero Paese.

Inoltre è molto importante vedere la costituzione di questo debito se a breve o a lungo termine, a quanto ammontano i debiti al consumo delle famiglie e a quanto i debiti del settore finanziario e se lo Stato si fa carico di spese che in altri Paesi gravano sulle famiglie.

Più che il totale del debito e la sua incidenza sul Pil, si devono tenere presenti i pericoli di una caduta delle entrate fiscali, la possibilità di crolli della domanda interna e di una forte contrazione delle esportazioni. Le banche centrali hanno risposto ai problemi di liquidità con una serie di misure intese a facilitare l'accesso alle loro operazioni monetarie.

In tal modo si è finora cercato di andare incontro alla domanda di liquidità ma non al ripristino dei prestiti interbancari. Così le banche centrali hanno assunto il ruolo di restaurare gradualmente il mercato, dal momento che oggi le banche commerciali preferiscono prendere in prestito e depositare direttamente il denaro alla banca centrale piuttosto che trattare con le altre banche.

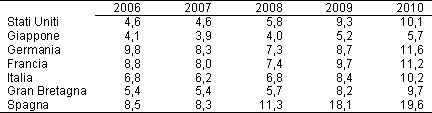

La recessione economica in atto ha già determinato nella maggior parte dei Paesi la perdita di molti posti di lavoro, la diminuzione dei redditi e dei risparmi di buona parte della popolazione per cui l'aumento del deficit delle pubbliche amministrazioni preoccupa tutti i cittadini che temono le maggiori imposte che saranno necessarie per finanziare l'incremento della spesa pubblica. Per quanto riguarda la perdita di posti di lavoro si rinvia alla tabella 1, da cui si può constatare che il tasso di disoccupazione espresso in percentuale della forza di lavoro passa negli Stati Uniti dal 5,8 nel 2008 al 10,1 nel 2010, in Italia dal 6,8 al 10,2 e addirittura dovrebbe raggiungere in Spagna il 19,6% nel 2010. Pure motivo di preoccupazione è la contrazione sensibilissima delle importazioni e delle esportazioni di beni e servizi che si constata in tutti i paesi (Oecd, 2009a; 2009b).

Tabella 1 - Tasso di disoccupazione percentuale della forza lavoro in alcuni Paesi dell’OCSE

Fonte: Oecd (2009a; 2009b)

Inoltre, le prospettive di una rapida ripresa sono ancora estremamente limitate, come si osserva dalla tabella 2 che riporta per i principali paesi le variazioni percentuali del Pil rispetto all’anno precedente dal 2006 al 2010.

Tabella 2 - Variazione percentuale del P.I.L. rispetto all’anno precedente

Fonte: Oecd (2009a; 2009b)

Da tale tabella risulta che in tutti i paesi del mondo la contrazione più forte del Pil si è verificata nell’anno 2009, mentre nel 2010 ci sarebbero gli indizi di una sia pure modesta variazione positiva.

La recessione si è trasmessa dalle economie avanzate a quelle emergenti attraverso una forte frenata del commercio internazionale e degli investimenti privati. Peraltro, nonostante la forte caduta, anche per le economie emergenti si attende una ripresa sia pure modesta nel 2010.

Secondo le più recenti analisi dell’Ocse, aggiornate al giugno 2009, il momento più acuto della crisi si sarebbe avuto nell'autunno del 2008 con il caos dei mercati finanziari, l'incertezza sulla capacità di copertura dei bilanci bancari e la caduta verticale di fiducia da parte di tutti i partecipanti al mercato.

Un colossale supporto di liquidità da parte delle banche centrali e programmi di soccorso messi in atto dalle autorità nazionali hanno evitato il crollo del sistema che rimane peraltro ancora molto vulnerabile. Il tasso d'interesse a breve termine è sceso dal 4,6% del 2007 allo 0,8% previsto per il 2010, mentre il tasso di interesse a lungo termine non ha subito contraccolpi e si aggira sul 4,0-4,5%. Le banche debbono cercare alternative per il reperimento di fondi e in particolare dei loro depositi. Si prevede che la restrizione degli accessi delle banche al mercato del denaro persisterà anche oltre il corrente anno 2009.

Comunque non sembra azzardato pensare che, alla fine del 2010, potrebbe iniziare la ripresa economica.

Gli interventi governativi hanno finora calmato temporaneamente i mercati, pur non avendo risolto i problemi di insolvenza. La soluzione sta nel convertire il debito bancario in azioni e soprattutto nel trovare acquirenti per tali azioni che richiederanno certamente una garanzia statale.

Il pericolo da evitare sarebbe invece quello che si voglia ricorrere alla nazionalizzazione della insolvenza o, come richiesto da taluno, alla nazionalizzazione delle banche.

I più qualificati centri di studio internazionali quali quelli della Commissione Europea e del Fondo Monetario Internazionale hanno cercato di valutare le perdite connesse a questa crisi globale.

Le più recenti stime del Fmi (Fmi, 2009) giudicano che le potenziali svalutazioni necessarie a spezzare la spirale negativa tra i mercati finanziari e l'economia reale ammonterebbero complessivamente a 4.100 miliardi di dollari, dei quali 2.712 riguarderebbero gli Stati Uniti, 1.193 l'Europa e 149 il Giappone. Si tratta quindi di valori elevatissimi, anche se lo stesso Fmi ammette che il grado di incertezza di queste stime è assai elevato. Secondo tale rapporto, il debito pubblico in Italia salirebbe tra il 2008 e il 2010 dal 106 al 121% del Prodotto interno lordo. Per cui, praticamente, il debito pubblico italiano salirebbe a 1,930 miliardi di euro mentre il nostro Pil si aggirerebbe sui 1.600 miliardi.

La Germania vedrebbe il suo debito pubblico salire a 2.130 miliardi di euro pari all'87% del suo Pil che si aggira sui 2.450 miliardi.

Si pensi che, quando nel dicembre 1991 fu approvato il trattato di Maastricht indispensabile per far partire l'euro, si era assegnato un tetto del 3% al rapporto deficit/Pil e uno del 60% al rapporto debito/Pil. L’assurdità delle origini della attuale crisi finanziaria che, in maniera più o meno grave, ha colpito e continua a colpire la maggior parte dei paesi del mondo è stata la cieca fiducia nella illimitata sostenibilità del debito e la conseguente attesa di ritorni sempre maggiori del capitale investito.

Questo ha portato molte società americane a distribuire, sottoforma di dividendi o di acquisto di azioni proprie, somme anche superiori al loro utile con evidente indebitamento. Ma il fatto più grave è che, procedendo in tal modo, si è sottratto all’economia reale il capitale richiesto per lo sviluppo delle imprese sane e della attività di ricerca. In altre parole abbiamo assistito al trionfo certamente temporaneo di una economia impazzita a scapito di una economia seria e concreta.

L'attuale crisi che stiamo attraversando ha dimostrato ancora una volta che lo sviluppo economico avviene come già nel passato, for trials and errors e che a tali errori ha contribuito la presunzione di certi economisti e la cecità di quanti li hanno seguiti. Rimane tuttavia il dubbio se maggiori controlli pubblici sul funzionamento dell'economia di mercato e sugli scambi internazionali potranno evitare altre e forse peggiori crisi.

Note

(1) Le banche di investimento o di affari non vanno confuse con le banche commerciali la cui finalità è il deposito e lo sconto.

Riferimenti bibliografici

- OECD, (2009a): Economic Outlook n. 85, Giugno.

- OECD, (2009b): FOCUS, Parigi, 23-24 Giugno.

- FMI, (2009): World Economic Outlook, Crisis and Recovery, Aprile.