Premessa (1)

In due articoli recenti (Fonte ed Agostino 2008; Corsi 2008), si evidenzia la progressiva “convenzionalizzazione” dell’agricoltura biologica, sia a livello italiano che mondiale. In particolare, ci si domanda se possano essere la dimensione locale, la filiera corta, il chilometro zero, la community supported agriculture, le vere sfide per il biologico in un contesto di economia avanzata e di mercati competitivi. Leggendo, ad esempio, Pollan (2008), è lecito chiedersi quanto di naturalità ci sia in una organic frozen pizza, oppure quanto possa essere biologico il latte di mucche che mai hanno visto un pascolo (questo è ammesso in USA), ma nutrite con foraggi biologici.

Con questo contributo, si intende dimostrare come delle scelte di fondo siano già state compiute ed evidenziare come la soluzione di proporre per il biologico (italiano o mondiale) un approccio localistico di filiera corta possa essere sì una strategia per valorizzare alcune specificità e favorire il dialogo a livello territoriale, ma non può più e non deve assolutamente divenire una norma.

Ciò non entra nel merito dell’attuale politica di sostegno agli agricoltori che adottano il metodo biologico, la maggior parte dei quali, peraltro, commercializza poco o nulla come prodotto di base, semilavorato o finito, di tipo biologico. Il sussidio a chi adotta uno dei tanti metodi di produzione biologica è infatti riconosciuto per la naturalità della produzione primaria, e non per le modalità di trasformazione, né di commercializzazione, che sono semmai riconosciute dal mercato.

Le dimensioni del mercato

Il mercato bio mondiale, malgrado qualche situazione di stallo, ha superato oramai i 40 miliardi di dollari e continua a crescere.

Nel 2006 era stato stimato in 38,6 miliardi di dollari (Sahota 2008), con una crescita del 16% rispetto al 2005, più che doppio rispetto al 2000, quando era intorno ai 18 miliardi di dollari. Queste cifre, come molte delle altre che seguono, vanno prese con cautela poiché si basano su stime di esperti, su osservazioni campionarie e/o su estrapolazioni comparative (Padel et al. 2008).

In Italia, sia pure con tutte le distorsioni immaginabili (si vedano i contributi in Zanoli 2007), i sussidi introdotti dal Reg. 2078/92, confermati dal Reg. 1257/99 e poi dal Reg. 1698/05, hanno attratto tantissimi agricoltori, anche meno attenti al mercato ed alle dinamiche ambientali. Malgrado la crisi economica, gli Italiani continuano a comperare prodotti biologici (ISMEA 2008). Nel 2007, gli acquisti sarebbero cresciuti del 10,2% rispetto al 2006, con un ulteriore +6% nei primi sei mesi del 2008.

Il mercato alimentare “certificato” si divide quasi equamente tra USA e Canada, che insieme rappresentano il 45% del consumo, e l’Europa (includendovi UE, Svizzera e Norvegia) con il 52% circa. Un altro mercato interessante è rappresentato dal Giappone, con il 2% circa. Negli altri paesi, almeno al 2006, il mercato al consumo era quasi insignificante.

Grandi realtà produttive, come Australia e Nuova Zelanda, oppure Argentina, Brasile, Costa Rica, ecc., non assorbivano che frazioni decimali dei prodotti bio.

Negli ultimi anni, va notato il dinamismo di grandi realtà, quali la Cina e l’India, dove il consumo biologico è realmente esploso, per la coscienza alimentare ed il maggior reddito disponibile di milioni di consumatori urbani, così come la presenza di negozi, ristoranti bio, resort turistici alternativi, un po’ in tutti i paesi, dal Nicaragua al Libano, dal Kenia alla Tunisia. Di particolare interesse, poi, risulta l’attenzione verso il biologico in Arabia Saudita e nei paesi del Golfo.

Il mercato europeo

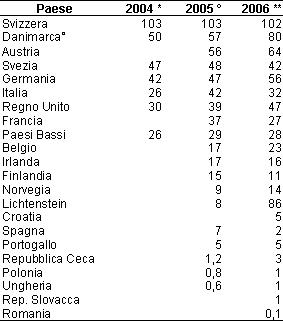

Il consumo pro-capite trova il suo massimo in Svizzera (Tabella 1), dove la soglia dei 100 euro a persona è stata superata da tempo, seguita dalla Danimarca, con 80 euro. Vi sono poi altri paesi “di testa”, come Austria, Germania e Regno Unito, paesi “intermedi”, come Italia, Francia, Paesi Bassi, e paesi “di coda”, con consumi pro-capite al di sotto dei 10 euro. A causa dell’entità demografica, il mercato più importante (Tabella 2) resta quello tedesco, con 5,3 miliardi di euro nel 2007, seguito da quello inglese, con 2,8 miliardi di euro, e da Italia e Francia, grosso modo appaiate. Sono le economie più forti e con maggior reddito disponibile, dove l’incidenza della spesa alimentare è oramai sotto il 15%, a rappresentare i mercati più consolidati, almeno al momento.

La rilevanza percentuale (Tabella 2) del consumo familiare è pur sempre modesta: tocca il suo massimo in Austria, con il 5,4%, il 4,5% in Svizzera e Danimarca, per scendere su valori inferiori in Germania, Regno Unito, Svezia e quindi Italia, dove il dato è sotto al 2%.

Tabella 1 - Consumi alimentari biologici pro capite (€)

Tabella 2 - Mercato alimentare biologico al consumo

È fondamentale avere chiaro che, fra le motivazioni che spingono gli europei (come del resto gli americani, i giapponesi o gli altri) a consumare prodotti biologici, quelle legate alla sicurezza (safety) alimentare sono di gran lunga le prevalenti. Il 63% degli abitanti del continente teme i residui dei pesticidi, il 62% quelli di ormoni, il 58% gli organismi geneticamente modificati. I continui scandali alimentari hanno reso i consumatori sempre più diffidenti verso l’industria agro-alimentare e spingono lentamente verso comportamenti di acquisto e di consumo supposti essere più sicuri.

Questa sensibilità circa i rischi alimentari si coniuga poi in vario modo (ma generalmente poco) con altre sensibilità, quali l’attenzione alle problematiche ambientali o di tipo sociale, vicine o lontane, ed anche motivazioni etiche e religiose, per cui le leve che spingono i consumatori ad acquistare i prodotti biologici, oppure certi prodotti bio invece che altri, possono essere anche molto diverse da paese a paese e tra varie categorie di consumatori. La maggior parte dei consumatori europei (Tabella 3) è indotta al consumo biologico da motivazioni di tipo salutistico ed egoistico, quali la difesa della propria salute e quella dei propri familiari più stretti (i figli), grazie all’uso di prodotti biologici, pur limitato ad alcune categorie merceologiche: il latte, la frutta fresca, gli ortaggi freschi, e poco più. Pochi sono gli oltranzisti in questo gruppo, i quali arrivano a consumare prodotti biologici anche pesantemente manipolati, quali la citata “pizza pronta surgelata” , oppure i sughi o il “dado” biologico.

Questa categoria, in tutti i Paesi, è fortemente consumatrice di prodotti importati non solo da altre nazioni europee, ma anche da tutto il mondo. Le motivazioni ambientali sono addotte come primarie solo in Danimarca e Finlandia, appaiono al terzo posto in Svizzera, Francia e Regno Unito, e quasi non vengono menzionate in Italia. Le motivazioni sociali figurano al secondo posto in Germania ed al terzo in Svizzera e Austria, dove le organizzazioni degli agricoltori e dei commercianti sono riuscite a far comprendere, almeno ad un piccola parte dei consumatori, che dalle quotidiane scelte di acquisto e di consumo dipende (almeno in parte) la sopravvivenza dei produttori locali, degli allevatori di montagna, dei negozi di quartiere, e quindi la salvaguardia del territorio, del paesaggio, ecc... A livello planetario, tutto il fair trade, molto del quale è biologico, punta proprio sulle motivazioni “sociali” degli acquirenti. È questo un comparto anch’esso in crescita, ma che movimenta ancora una frazione assai modesta di beni alimentari. Nel prossimo futuro, abbinare i due loghi potrebbe essere un’arma vincente, almeno nei confronti di una frazione molto motivata e colta di consumatori.

Le motivazioni religiose, filosofiche o etiche non sono praticamente mai più citate, ma vanno ricordate sia perché sono addotte dal nucleo storico dei consumatori bio, sia perché costoro sono spesso quelli più fortemente coinvolti nella diffusione di modelli di vita “alternativi”: si pensi ai vegetariani, ai vegan, ai macrobiotici, ai biodinamici, i quali puntano al biologico alimentare come parte integrante di un modo diverso di concepire la vita.

Tabella 3 - Motivazioni a sostegno dell'acquisto biologico (7=molto rilevante, 1=non rilevante)

I canali commerciali

Ancora circa dieci anni fa, le ridotte dimensioni del bio determinavano circuiti commerciali specifici (rari negozi bio, vendita diretta in azienda o in mercatini periodici, qualche consegna a domicilio, alcuni casi di successo export-oriented) e si poteva pensare ad un sistema distributivo specifico. Nei paesi d’oltralpe, una qualche forma di distribuzione organizzata era già presente, con i negozi Reform, dagli anni Venti coinvolti nella distribuzione di prodotti alimentari, cosmetici, tessili e per la pulizia della casa, di tipo biologico – con forte presenza di prodotti biodinamici.

Il boom del bio ha determinato, a partire dalla seconda metà degli anni Novanta, l’ingresso della GDO, prima timidamente e poi massicciamente. Il fenomeno ha poi toccato il suo apice con la comparsa delle private label anche nel bio. Per rispondere alle sfide della GDO, i dettaglianti indipendenti si organizzano, scegliendo forme consorziali o aderendo al modello del franchising.

La situazione è adesso assai mutata (Tabella 4) e il peso della distribuzione convenzionale – specialmente della GDO – è divenuto quasi totalizzante, con quote di mercato che arrivano all’85% in Danimarca, e all’80% in Svizzera e Norvegia. Leggermente arretrata appare la posizione inglese (76%), solo per l’impulso che i box schemes hanno avuto in questo paese, mentre agli ultimi posti si trovano – almeno in quest’incompleta graduatoria, la Francia e l’Italia, con rispettivamente il 45% ed il 39%.

Tabella 4 - Peso dei supermercati nel bio, 2005

L’ingresso della GDO, unitamente alla progressiva entrata del bio nei menu delle società di catering, ha favorito società, già tipiche del convenzionale, che processano per conto terzi enormi quantitativi di prodotti di base biologici, confezionandoli poi con le private label della GDO o con le etichette di altre ditte. Sono comparse, specialmente – ma non solo - in Olanda, Germania, Francia, delle società di trading e processing, in rapporto intermedio tra i produttori biologici, (oppure tra le società di esportazione di paesi terzi) ed il sistema della distribuzione.

Del resto, il consumatore biologico di tipo “egoistico”, oramai tanto prevalente nello scenario mondiale, europeo ed italiano, proprio questo vuole: un prodotto biologico, sia pure fortemente manipolato, pronto per essere mangiato, che costi relativamente poco, acquistabile in un luogo accessibile. Si tratta quindi spesso di un comportamento contraddittorio, visto che sul valore nutrizionale di alimenti tanto manipolati e provenienti da terre lontane si potrebbe anche discutere.

In Italia, le dinamiche recenti sono ben illustrate nel complesso di lavori curati da Cicia e De Stefano (2007), che evidenziano come siano tuttora abbastanza pochi i consumatori italiani, per di più caratterizzati da una sostanziale scarsa conoscenza di ciò che sia veramente biologico, rispetto ad altri prodotti “sicuri” o “rispettosi dell’ambiente”.

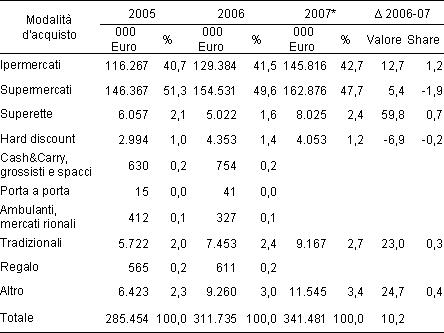

I dati Nielsen (ISMEA 2007, 2008) mostrano un dominio schiacciante della GDO (Tabella 5), ma l’osservazione copre solo il 20% del mercato, che altri quantificano in 1.900 milioni di euro già nel 2006 (vedasi Tabella 2) e manca all’appello quanto è venduto nei negozi specializzati e nei tanti canali commerciali diversi dalla GDO, che certamente non è di poco rilievo.

Tabella 5 - Luogo d'acquisto dei prodotti biologici in Italia

Nota: Non sono considerati i negozi specializzati

* = Ns elaborazione da ISMEA 2008; risulta una lieve discordanza, in quanto deriverebbe un aumento totale del 9,5% e non del 10,2%. Fonte: ISMEA (2007) su dati Nielsen - 9.000 famiglie

Conclusioni

Nonostante la crisi economica, il mercato dei prodotti bio, a qualsiasi livello di osservazione, sta crescendo. Dal lato della domanda, è prevalente la motivazione salutistica, che porta ad ignorare da dove vengono gli ingredienti e chi li ha realizzati.

Nei sistemi agro-industriali e distributivi dei paesi consumatori (Europa, USA) da circa dieci anni si stanno strutturando delle filiere sempre più concentrate, mediante fusioni, acquisizioni, accordi operativi, dove l’approvvigionamento delle materie prime tende a corrispondere alle logiche del convenzionale, con economie di scala e di scopo (importazione massiccia, agricoltura contrattuale). Scompare sempre di più, anche nel biologico, il legame tra prodotto alimentare ed il territorio (o i territori) da cui provengono gli ingredienti.

A livello internazionale, è evidente la distanza fisica tra le aree di produzione e quelle di consumo. In Italia, è marcato il distacco tra i territori che percepiscono i sussidi e che, almeno in teoria, producono derrate biologiche, e le aree dove operano i trasformatori e i consumatori. A questa tendenza si contrappone quella del legame forte tra prodotto e territorio, tra consumatori finali e produttori agricoli, del fair trade, del chilometro zero. Ipotizzare peraltro che i gruppi di acquisto solidale (356 in Italia nel 2007) o i farmers’market possano coprire una quota rilevante del biologico, o che debbano addirittura divenire gli esclusivi canali commerciali, affinché un prodotto possa essere definito biologico, appare impossibile, se non rischioso.

Ciò rischia di essere controproducente per tutti quei produttori e trasformatori, attivi in aree eccedentarie, che solo vendendo in altri territori e all’estero possono vedere premiata la propria imprenditorialità e riconosciuto l’impegno ambientalista. Occorre semmai lavorare per il rafforzamento del potere contrattuale, per l’organizzazione di piattaforme multi-prodotto, per la scelta di controparti che abbiano anche un’etica commerciale.

Rinunciare o abdicare al commercio nazionale ed internazionale, in virtù di un’interpretazione eccessivamente ideologica un po’ manichea del concetto di “biologico”, rischia di attirare accuse di protezionismo strisciante ed anche di arrecare più danni che benefici, tanto ai consumatori, come ai produttori e all’ambiente.

Note

(1) Articolo basato sull’intervento al “Convegno nazionale sulla ricerca scientifica per l’agricoltura biologica”, Roma, 24.06.2008. Il testo completo può essere richiesto all’Autore.

Riferimenti bibliografici

- Corsi A. (2008), “L’agricoltura biologica: problemi e prospettive”, Agriregionieuropa, anno 4, 14 [link].

- Cicia G., De Stefano F. (2007), (a cura di), Prospettive dell’agricoltura biologica in Italia, Edizioni Scientifiche Italiane, Napoli.

- Fonte M. Agostino M. (2008), “Principi, valori e standard: il movimento biologico di fronte alle sfide della crescita”, Agriregionieuropa, anno 4, 12 [link].

- ISMEA (2007), Il mercato dei prodotti biologici: tendenze generali e nelle principali filiere, Roma.

- ISMEA (2008), I consumi domestici di prodotti biologici: dinamiche 2007 e primo semestre 2008, documento non pubblicato, Roma.

- Padel S. et al. (2008), “The European market for organic food 2006”, in Willer, Yussefi-Menzel e Sorensen (2008), (a cura di), The world of organic agriculture – statistics and emerging trends 2008, Earthscan, London.

- Pollan M. (2008), Il dilemma dell’onnivoro, Adelphi Edizioni, Milano.

- Sahota A. (2008), “The global market for organic food and drink”, in Willer, Yussefi-Menzler, Sorensen (2008), (a cura di), The world of organic agriculture – statistics and emerging trends 2008, Earthscan, London.

- Willer H., Yussefi-Menzler M., Sorensen N., (2008), (a cura di), The world of organic agriculture – statistics and emerging trends 2008, Earthscan, London.

- Zanoli R. (2007), (a cura di), Le politiche per l’agricoltura biologica in Italia – casi di studio nazionali e regionali, Franco Angeli, Milano.