“La gente continua a mangiare ciò che ha sempre mangiato. Ma adesso lo fa con sensi di colpa” (Volker Pudel)

Introduzione: cosa mangeremo nel 2020?

Come l’innovazione tecnologica modificherà la produzione ed il consumo alimentare nei prossimi decenni?

Tentare di prefigurare un futuro così lontano cogliendone gli elementi di maggiore novità, significa provare a costruire una “storia possibile e plausibile”, sebbene comunque immaginata, sulla scorta dei segnali del presente. Tale obiettivo può comportare il sacrificio di rigore analitico e l’abbandono delle relative certezze fornite dall’evidenza empirica. Però, d’altro canto, definire scenari futuri ricavandoli da una estrapolazione di mutamenti e aggiustamenti già in atto, esclude la possibilità di una analisi critica ed articolata della “variabile tecnologica”.

Ciò che si vuole ricostruire è un quadro unificante delle tendenze che già oggi e ancor più nei prossimi anni risulteranno emergenti circa lo sviluppo di nuove tecnologie per la produzione alimentare. Lo sforzo principale sta proprio nella ricerca di quest’unica chiave interpretativa. La maggiore difficoltà in tal senso dipende dal fatto che le prospettive tecnologiche che riguardano il comparto e le sue varie componenti (agricoltura, industria alimentare e trade) emergono in modo frammentato, molto specifico e settoriale, impedendo di vederne, ammesso che esista, la matrice comune. Un insieme sempre più ricco, ma apparentemente sempre più disarticolato e non coordinato, di innovazioni.

A leggere in controluce tale flusso frammentato e variegato di nuove opportunità tecnologiche, però, si può forse intravedere effettivamente un unico orizzonte innovativo che apre a prospettive del tutto nuove per il sistema agro-alimentare e per i suoi comparti; una “seconda giovinezza” anche per la stessa agricoltura. Allo stesso tempo, però, questa unica matrice pone alcune rilevanti questioni e fa scorgere nuovi problemi nella sua gestione da parte sia degli agenti privati coinvolti che della politica economica.

Questa è, in estrema sintesi, la natura dell’analisi proposta in queste pagine. Prima, però, è necessario un passo indietro.

Quanto e com’è innovativo il sistema agro-alimentare?

Nel suo famoso lavoro sulla tassonomia dei settori circa le traiettorie innovative, Pavitt classifica il settore agricolo ed il trade come settori “dominati dai fornitori” e l’industria alimentare come settore ad “elevata intensità di scala” (Pavitt, 1984). Ciò implica, nel primo caso, una sostanziale passività nell’impostare e realizzare strategie innovative, che finiscono per essere controllate da settori e imprese “basate sulla scienza” e “fornitrici specializzate”. Per quanto riguarda l’industria alimentare, invece, la sua maggiore propensione innovativa sarebbe comunque inferiore rispetto a grande parte degli altri settori manifatturieri. Nella Commuity Innovation Survey (CIS), l’Eurostat classifica i settori manifatturieri in alta, medio-alta, media, medio-bassa e bassa tecnologia. Ebbene, l’industria alimentare risulta considerata a bassa tecnologia. Più generalmente, l’industria alimentare non viene mai inclusa tra i settori “basati sulla scienza” o ad “alta tecnologia”, cioè quelli che in ultima analisi guidano l’evoluzione tecnologica di tutti gli altri comparti manifatturieri e non, di fatto fornendogli innovazioni.

Questo scarso potenziale innovativo intrinseco al comparto sarebbe, in effetti, confermato da una bassa intensità di ricerca (R&S/fatturato o valore aggiunto). Nella CIS, il settore alimentare è costantemente tra gli ultimissimi posti dei settori manifatturieri rispetto a questo indicatore; nei paesi OCSE (Organizzazione per la Cooperazione e Sviluppo Economico), l’intensità di ricerca dell’industria alimentare è dello 0,3% circa, mentre il settore farmaceutico registra 11%, e la media dell’intera industria manifatturiera è 2,4%.

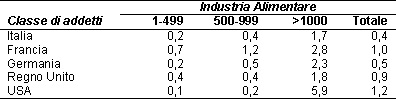

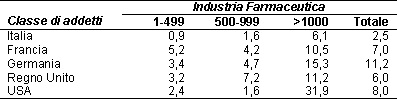

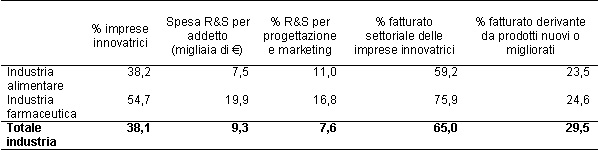

La recente analisi di Foresti (2005) conferma che né in Italia né in altri paesi l’industria alimentare risulta un settore ad elevata intensità di ricerca (tabella 1). Anche quando si voglia considerare un quadro più completo, cioè più in generale il contributo delle attività innovative alle performance di impresa e del settore, il dato delle industrie alimentari appare comunque inferiore alla media manifatturiera e distante dai settori più innovativi (tabella 2).

Se consideriamo anche l’agricoltura, il quadro non migliora. La R&S pubblica (praticamente l’intera R&S agricola in Italia) ammonta a circa l’1,2% sul valore aggiunto settoriale; poco oltre il dato USA (circa 1%), ove però si registra anche una significativa componente privata (per esempio, parte rilevante della ricerca universitaria non è considerata R&S pubblica). Peraltro, considerando i flussi innovativi mediante brevetti in “entrata” ed in “uscita” dai comparti che compongono il sistema agro-alimentare italiano, diverse analisi confermano che si tratta di un comparto sostanzialmente dipendente dall’esterno per l’introduzione di innovazioni (Fanfani et al., 1996; Esposti, 2002; Baldi, 2005).

Tutto ciò basterebbe per sostenere che quello agro-alimentare è un sistema produttivo tecnologicamente conservativo, cioè con limitata introduzione di innovazioni autonomamente sviluppate e per lo più incrementali. Lo stesso comportamento del consumatore potrebbe sembrare in tal senso coerente, dal momento che il consumo alimentare viene spesso considerato ripetitivo ed ancorato ad abitudini, consuetudini e gusti largamente consolidati e con tempi molto lunghi di adeguamento ed aggiustamento a nuove proposte di offerta.

Ma è davvero così? In realtà, un primo elemento di contestazione può riguardare proprio il presunto atteggiamento conservatore del consumo. E’ infatti evidente come, soprattutto negli ultimi anni, il settore agro-alimentare sia continuamente chiamato ad uno sforzo innovativo proprio su sollecitazione di un consumatore sempre più esigente, curioso e critico ma anche volubile ed imprevedibile, con una grande attenzione alle novità, e con nuovi comportamenti di consumo spesso repentinamente apparsi, e, talvolta, altrettanto rapidamente scomparsi. Una domanda, soprattutto, sempre più differenziata e segmentata. Questo elemento restituisce una fondamentale componente alla propensione e alle traiettorie innovative del comparto.

Gli stessi usuali indicatori di ricerca ed innovazione che “penalizzano” il settore, in realtà, andrebbero interpretati con prudenza. Infatti, la bassa innovatività del settore può essere in parte una “illusione statistica”, e ciò per tre ragioni. In primo luogo, essi in parte dipendono da una struttura produttiva con una forte presenza di imprese molto piccole, che non hanno alcuna strategia innovativa né forniscono un contributo in tal senso. Concentrandosi solo sulle imprese maggiori, le top companies, a livello nazionale e soprattutto internazionale, il quadro muta significativamente (tabella 1). In secondo luogo, la stessa articolazione settoriale del dato può essere fuorviante. Alcune top companies del comparto alimentare, in realtà, si posizionano ormai in più settori e quindi può risultare difficile od impropria l’attribuzione dello sforzo e delle performance innovative ad un solo settore. Ciò sarà tanto più vero quanto più il settore alimentare darà spazio a nuovi prodotti. Questi, sulla scia dei processi di cui si tratterà più avanti, determinano spesso l’entrata di nuove imprese per il settore (new comers), in realtà provenienti da altri settori (convergenze settoriali).

Infine, va considerato che, proprio perché fortemente guidata dalla domanda, l’innovazione nel comparto agro-alimentare è spesso concentrata nella realizzazione di un flusso continuo di nuovi prodotti, talvolta solo incrementali o persino imitativi, che però sviluppano una dinamica tecnologica ben superiore a quanto segnalato dagli usuali indicatori. E’ lo sviluppo di nuovi prodotti che esprime l’entità di questa dinamica, più che l’intensità di ricerca od il numero di brevetti. La stessa quota di fatturato ricavata da nuovi prodotti può essere, in realtà, fallace. A parità di quota di fatturato, infatti, è certamente superiore la dinamica innovativa di un settore con un maggiore numero di nuovi prodotti, perché testimonia una capacità innovativa intrinseca anche quando questi hanno poco valore o notevole “mortalità”.

Secondo un’indagine condotta dallo United States Department of Agriculture (USDA) (tabella 3), nel periodo 1990-2000 negli USA sono stati realizzati ed introdotti nel mercato dal settore agro-alimentare tra 13.000 e 22.000 nuovi prodotti ogni anno. La tendenza è stata in forte crescita fino al 1995 per poi declinare successivamente, sebbene alcuni comparti abbiano continuato a crescere in modo cospicuo (in particolare i prodotti non alimentari, non-food, e quelli biologici e “naturali”). Infatti, sebbene l’introduzione di nuovi prodotti risulti massiccia e continua, pochi sono davvero nuovi e ancora meno sopravvivono a lungo nel mercato; ciò spiegherebbe la riduzione del fenomeno nella seconda metà degli anni novanta. Secondo un’indagine di Ernst&Young, sempre riferita agli USA, nel comparto alimentare molti nuovi prodotti sono in realtà sviluppi di prodotti già realizzati dall’impresa cioè line-extensions (circa il 78%), mentre solo il 22% sono davvero nuovi per l’impresa, cioè new brands. Di questi ultimi, peraltro, molti sono prodotti puramente imitativi (me-too) e solo il 3% del totale è costituito da prodotti radicalmente nuovi (prodotti one-of-a-kind). La mortalità, poi, è effettivamente alta; nel 1996 negli USA il tasso di fallimento è stato del 72% per i prodotti realmente nuovi e del 55% per le line-extensions.

In effetti, se proviamo a ricercare indicazioni forse meno rigorose a fini di comparazione intersettoriale, ma più indicative di ciò che si muove sotto la superficie, cogliamo una realtà diversa, in cui appunto si registra un grande fermento innovativo, almeno nelle top companies, molto propenso a lanciare continuamente nuovi prodotti sebbene con esiti non sempre felici. L’innovazione è sì spesso incrementale, e non necessariamente legata alla qualità intrinseca del prodotto, ma piuttosto alla sua presentazione, alla logistica, alla conservazione, alla modalità di uso e preparazione, al formato. Non per questo, però, si tratta di innovazioni meno rilevanti.

Come interpretare questo evidente e crescente “fermento” innovativo? E’ reale e da che cosa scaturisce? C’è un’unica matrice che spiega questo potenziale innovativo e la sua portata, ne configura i caratteri sottostanti, le opportunità e le criticità future?

Tabella 1 – Intensità di ricerca (R&S/Valore Aggiunto) dell’industria alimentare rispetto ad un settore science-based (industria farmaceutica) in Italia e in altri paesi per classe dimensionale, 2004

Fonte: Foresti (2005)

Tabella 2 – Contributo dell’innovazione alle performance nell’industria alimentare e farmaceutica in Italia, triennio 1998-2000

Fonte: ISTAT

Tabella 3 – Nuovi prodotti introdotti annualmente dal settore agro-alimentare negli USA

Fonte: USDA

Alla ricerca di una sintesi: scenari di consumo

Un consumatore sempre più critico, esigente e diversificato costituisce un motore fondamentale di innovazione. In effetti, i dati sui comportamenti di acquisto e consumo alimentare supportano questo elemento di novità. Sul prodotto trasformato, secondo le stime di Federalimentare relative al 2004, il 35% del fatturato è dovuto a prodotti non strettamente “tradizionali”. Il 9% riguarda prodotti a denominazione di origine, l’1% prodotti biologici, l’8% nuovi prodotti (novel food), 17% “tradizionale evoluto”. Il restante 65% è “tradizionale classico”.

Per certi versi, anche le prime due categorie di prodotto menzionate sono “innovazioni”. Se è pur vero che il prodotto è intrinsecamente immutato rispetto alla sua tradizionale o naturale composizione, il modo in cui viene veicolato al consumo è nuovo, prevedendo certificazioni, controlli, etichettatura, tracciabilità, segregazione e confezionamento. Sono innovazioni con implicazioni tecnologiche, come vedremo, tutt’altro che marginali.

Queste tendenze verso due diversi panieri di “nuovi” prodotti sono co-esistenti e non in contrapposizione. Nel rapporto Federalimentare-ISMEA del 2004 vengono individuati due panieri di beni: “Paniere Qualità” (prodotti di origine, biologici, ecc.) e “Paniere Time Saving” (prodotti ad elevato contenuto di tecnologia, per es. functional food, convenience food, ecc.). Il primo ammonterebbe, nel 2003, al 5,8% dei consumi alimentari italiani, il secondo al 4,8% e sono entrambi in crescita come entità della spesa; nel periodo 2000-2004, +2,3% il primo, +13,9% il secondo, per il quale si osserva anche un più spiccato aumento del prezzo (+8,5% e +18,4%, rispettivamente). Vi è una sorta di complementarità tra i due panieri, anche se è il paniere ad “elevato contenuto di tecnologia” a crescere di più.

In questo segmento maggiormente dinamico, a livello mondiale forte è la crescita del cosiddetto ”cibo funzionale”, o functional food, soprattutto softdrinks e derivati del latte (diary functional food) che coprono oltre il 50% del segmento. Il mercato globale del functional food (il cosiddetto Phood Market) nel 2000 è stato stimato intorno ai 33 miliardi di dollari statunitensi; però, solo negli USA nel 2004 era già di quasi 25 miliardi di dollari. In effetti, oltre il 50% del mercato mondiale di questi prodotti riguarda gli USA, in cui ormai superano il 2% del mercato alimentare complessivo. In Europa il fenomeno è meno sviluppato, ma si stima comunque un fatturato tra 4 e 8 miliardi di dollari, comunque ancora inferiore all’1% del mercato alimentare. Maggiore è la diffusione nell’Europa settentrionale rispetto a quella mediterranea; per esempio, il 2/3 del mercato europeo del “dairy functional food” è concentrato in Germania, Francia, Regno Unito e Paesi Bassi. Paesi, si pensi alla Germania, in cui sono molto forti anche segmenti dell’altro “paniere”, quali i prodotti biologici.

Questi movimenti della domanda possono stupire a fronte degli indicatori di innovatività piuttosto depressi evidenziati in precedenza. Ma, in realtà, i cambiamenti che si osservano, per esempio espressi dalla crescita del Phood Market, potrebbero essere proprio interpretati come l’affacciarsi di un cambiamento tecnologico radicale del settore anche se solo in fase iniziale, quindi una discontinuità che ancora non “appare” nei numeri. In effetti, la quantità di informazioni e di sollecitazioni che evocano questa discontinuità nella scienza e tecnologia della produzione alimentare è prepotente. Da un lato, un gran numero di neologismi che riguardano il cibo (2). Dall’altro lato, un rinnovato e per certi versi sorprendente interesse della comunità scientifica verso il tema. Per esempio, fino al 2004, si contano 36 progetti di ricerca finanziati dalla UE (solo nell’ambito del quinto e sesto programma quadro) su nuove tecnologie e cibo, anche in questo caso, significativamente, con un gran fiorire di neologismi e strane denominazioni (3). Altrettanto numerose, e tanto variegate nelle denominazioni quanto univoche nell’ispirazione, le nuove riviste scientifiche (4) ed i convegni scientifici sul tema (5), tutti con un chiaro e dichiarato taglio multidisciplinare, alla ricerca di una sorta di nuova figura tecnico-scientifica, lo “scienziato del cibo” (food scientist) che operi questa sintesi tra discipline.

Continuando ad attribuire al consumatore il ruolo guida dell’innovazione, la sintesi che accomuna questi fermenti innovativi risiede nel tentativo di cogliere dal lato dell’offerta tutto l’estrinsecarsi di questi nuovi atteggiamenti di consumo, apparentemente in contraddizione; ciò genera, in tutte le sue varie forme, la novità tecnologica. Secondo Harmsen et al. (2002), il futuro del settore agro-alimentare potrà prendere tre possibili direzioni alternative, cioè tre scenari, secondo come i consumatori “sceglieranno” tra opzioni tecnologiche potenziali:

- Naturalness o Naturalità, atteggiamento tecno-scettico;

- Technology-driven health o Funzionalità, atteggiamento tecno-ottimista;

- Tight-Spending o Convenienza (prezzo e tempo), atteggiamento tecno-opportunista.

Scenari i cui nomi sono legati al successo di mercato di tre tipologie di prodotto che costituiscono l’”avamposto” di queste tre tendenze della domanda:

- Naturalità: prodotti biologici e a denominazione d’origine o tipici;

- Funzionalità: functional food (“cibo funzionale”);

- Convenienza: convenience food (”cibo conveniente”), anche detto tertiary processed foods (es. “tradizionale evoluto”).

Come accennato, però, l’evidenza non sembra supportare tre scenari alternativi di domanda, in cui, cioè, una di queste tre tendenze, e tipologie di prodotto, prevale sulle altre. E’ piuttosto l’affermarsi di tutte e tre che crea il fermento innovativo di cui si è fatta menzione. Il fatto, quindi, che l’intero mercato costituito da prodotto “tradizionale classico”, cioè non “potenziato” e “rinnovato” in nessuna di queste tre direzioni, sia di fatto contendibile ed espandibile da ognuna di esse. Sembra, quindi, più plausibile pensare non tanto a tre scenari alternativi, ma a tre “assi”, tre direzioni, lungo le quali si “muove” la domanda. Una prima sintesi può essere dunque trovata proprio nel comune ricerca di soluzioni tecnologiche che combinino queste tre componenti in forme “nuove” e subentrino al consumo tradizionale.

Alla ricerca di una sintesi: l’era della modularità

Saranno, quindi, proprio le innovazioni tecnologiche a “disegnare” questo scenario futuro, le forme concrete della co-evoluzione. Idealmente, il consumatore “dispone” le sue esigenze vecchie e nuove nello “spazio” che si genera tra questi tre assi. Questo “spazio alimentare”, o food space, è proprio l’insieme delle opzioni tecnologicamente possibili di soddisfacimento congiunto di queste esigenze. Ogni prodotto è astrattamente definibile come un “punto” in questo spazio, mentre le innovazioni tecnologiche ne costituiscono la frontiera, cioè la molteplicità di “nuove” soluzioni intermedie tra cui i consumatori potranno scegliere differenziandosi tra loro e, soprattutto, ognuno, secondo le particolari circostanze (disponibilità di tempo e di reddito, accesso all’informazione, ecc.) (figura 1).

Ciò che sembra un insieme di “opportunità sparse”, una “complessità caotica” di fermenti innovativi, può essere dunque interpretata secondo un’unica matrice tecnologica capace di “gonfiare” continuamente questa superficie, rendere cioè coesistenti e co-evolventi i tre assi mediante combinazioni tecnologiche varianti nel continuum. Gli stessi atteggiamenti sempre più articolati, diversificati e complessi del consumo sono, in realtà, generati da tale opportunità tecnologica di fondo. In questa visione, le nuove tecnologie sono, ma soprattutto saranno, pervasive proprio perché capaci di modularsi secondo le esigenze, muovendosi tra i tre orientamenti “di frontiera” (borderline) della domanda.

Ma che cosa tiene davvero insieme in una unica superficie innovativa tutte le tendenze innovative che oggi si intravedono? La tendenza unificante è la modularità. Il concetto di modularità sta diventando preponderante in diversi settori produttivi aprendo opportunità e scenari talmente nuovi da far parlare di “era della modularità” (O’Grady, 1999).

In cosa consiste e come si esprime la modularità? In pratica, si tratta di un nuovo modo di organizzare la produzione secondo questi elementi fondanti:

- sviluppo di nuovi prodotti più rapido e meno costoso;

- numero di nuovi prodotti (quindi la varietà dell’offerta) di molto ampliato;

- complessità dei prodotti notevolmente aumentata (decoupling tasks, design freedom, continous upgrading, ecc., tutti termini indicanti la possibilità di “disegnare” il prodotto con molta più libertà, facilità e flessibilità).

La ragione per cui tali elementi costituiscono un “fattore di rottura” in molti settori produttivi è che essi consentono di produrre on-demand a bassi costi; cioè consentono la produzione di massa, quindi su larghissima scala e con costi unitari contenuti, di beni e servizi fatti però “su misura” per il cliente, individualizzati o personalizzati (mass-customization).

Figura 1 – Direzioni di evoluzione della domanda, food space e superficie innovativa

La prospettiva del business on demand scaturisce dalla possibilità tecnologico-organizzativa di impostare la produzione sul soddisfacimento delle esigenze individuali della domanda. Ma ciò lo si realizza non nella dimensione artigianale, l’unica tradizionalmente capace di individualizzare il prodotto-servizio, ma su scala industriale, addirittura internazionale o globale. Paradossalmente, più è ampia la scala della produzione, quindi più è “di massa”, maggiori sono i vantaggi della modularità.

La produzione modulare è una idea di solito associata a settori e grandi imprese che non rientrano nel comparto agro-alimentare. Casi classici sono la produzione di hardware (IBM), software (3Com, Palm Pilot), ICT (Motorola), ma anche settori più “tradizionali” quali automobili (Chrysler), servizi finanziari (Fidelity Investments), orologi (Swatch) (O’Grady, 1999). Non è normalmente associata al sistema agro-alimentare. In primo luogo, perché non vi sono ancora esperienze concrete di impresa improntate alla produzione modulare. In secondo luogo, perché non vengono riconosciuti in questo settore i due requisiti fondamentali per parlare di produzione modulare:

- la crescente presenza di consumatori “critici”, cioè che formulano esigenze individuali sempre nuove e più avanzate, quindi la richiesta di produzione “su misura”: versioni alternative di uno stesso prodotto, funzioni integrate, continuo adeguamento delle caratteristiche del prodotto, ecc.;

- la disponibilità di una tecnologia modulare, cioè la possibilità tecnologica di realizzare a basso costo unitario un prodotto combinando “moduli”, componenti tecnologiche diverse ma con grande capacità di integrazione in forma anche molto complessa, e l’esistenza di un’architettura logica (un’“interfaccia”) su cui integrare i moduli in questo modo sempre più complesso ma efficace ed efficiente.

Cosa rende, oggi, plausibile parlare di un futuro modulare nella produzione alimentare? Si è già detto che nel caso del comparto agro-alimentare evidenti sono i segnali secondo i quali la prima obiezione viene progressivamente meno. Per quanto riguarda il secondo aspetto, l’elemento principale nel disegno degli scenari futuri di questo comparto sembra proprio l’affacciarsi di una tecnologia agricola ed alimentare modulare.

E’ l’innovazione che crea la possibilità di produzione modulare, e in altri settori l’affermazione di tali opportunità produttive si è realizzata proprio grazie all’avvento di una o più nuove tecnologie molto versatili, cioè capaci di numerose e sempre nuove applicazioni in ambiti anche molto differenti. La comparsa di queste General Purpose Technologies (GPT) permea la storia economica anche in ambito agricolo-alimentare; in passato, per esempio, il motore a scoppio e l’elettricità hanno aperto nuove possibilità di realizzare processi e prodotti. Ma ciò che forse oggi costituisce elemento di maggiore novità è la concomitanza di più GPT e la possibilità di farle convergere (converging technologies). La convergenza di diverse GPT rende possibile processi produttivi modulari anche in un settore apparentemente privo di tale vocazione.

Un futuro plausibile del settore agro-alimentare è, perciò, costituito dalla combinazione di GPT che consenta produzione modulare. In effetti, in tanti diversi ambiti applicativi e contesti produttivi, il futuro sembra proprio “disegnato” dalla combinazione di 4 rivoluzioni tecnologiche ormai in atto: Biotecnologie, Nanotecnologie (6), ICT (Information and Communication Technologies), Neuroscienze; ognuna è una GPT da far convergere su scopi specifici e questa convergenza genera un enorme potenziamento delle possibilità innovative in senso modulare. Nel sistema agro-alimentare le prospettive maggiori sembrano aprirsi grazie a moduli e archittetture-interfacce messe a disposizione da 3 di queste: biotecnologie, nanotecnologie e ICT. Queste imporranno nuovi paradigmi tecnologici nelle tre fasi-chiave dell’intero comparto: la produzione di materia prima (quindi, l’agricoltura), la trasformazione alimentare (incluso confezionamento-distribuzione), la progettazione (design) dell’alimento.

Superficie innovativa e nuovi paradigmi

Torniamo al “food space” (figura 1). Il dato più rilevante della produzione modulare è proprio la capacità di adattarsi con un gran numero di varianti ed intergradi alle esigenze specifiche, quindi capacità di assecondare nuove combinazioni nelle esigenze del consumo tra naturalità/tradizione, funzionalità e convenienza. Interpretare la modularità come una plausibile prospettiva futura generalizzata nella produzione agro-alimentare, quindi, non deve essere intesa solo in termini di novel food o di cibo funzionale, cioè di crescente capacità di “fabbricare cibo”. In realtà, l’elemento più interessante della modularità è la combinazione “intelligente” di moduli tecnologici anche per garantire, al contrario, purezza e rintracciabilità, quindi naturalità, nonché per fornire maggiori garanzie di sicurezza dell’alimento (7).

Questa analisi può sembrare molto astratta e, qualora plausibile, non sufficientemente surrogata dai fatti. In realtà, di queste nuove opportunità tecnologiche vi è già traccia evidente nei vari comparti del sistema agro-alimentare. Qui, piuttosto che farne una elencazione indistinta, una sorta di “lista della spesa”, le si vuole analizzare proprio alla luce di questa visione unificante, la modularità.

Tali nuove opportunità possono essere viste come varianti di nuovi paradigmi tecnologici, in cui si realizza una combinazione di GPT e potenziamento di soluzioni tecnologiche “tradizionali” grazie ad esse. Quali sono, dunque, questi nuovi paradigmi tecnologici, espressione della produzione modulare delle tre suddette fasi fondamentali?

Agricoltura intelligente (o Linked systems agriculture). Si fa riferimento ad una serie di espressioni quali: agricoltura di precisione (precision farming), (franchised) prescription agriculture (fpa), “macchine intelligenti”, smart breeding, molecular agriculture o (bio)pharming, ecc. Sebbene con accezioni o significati differenti, sono tutti nuovi termini ed espressioni che fanno riferimento alla possibilità nel settore primario di realizzare una produzione più “mirata”, “progettata” o “su misura”, i cui esiti quali-quantitativi sono meno incerti e maggiormente definibili ex ante rispetto alle esigenze complesse e mutevoli (anche con la coltura già in campo) della domanda, nonché alle mutevoli condizioni ambientali. Anche solo come fornitrice di materia prima, l’agricoltura recupera centralità nella capacità di organizzare la produzione in modo continuamente adeguato alle esigenze degli impieghi “a valle”.

Intelligent processing. Anche dal lato della trasformazione alimentare, in tutte le sue accezioni, questa espressione sintetizza una serie di combinazioni e soluzioni tecnologico-organizzative. Si parla di careful processing (mild-fair technologies), Ambiente Intelligente (AmI), packaging intelligente (active packaging, functional packaging, ecc.), materiali intelligenti (intelligent materials), che indicano la capacità crescente in tutte le fasi della trasformazione (dalla materia prima al prodotto confezionato) di integrarsi rispetto ad una funzione pre-determinata, ad un obiettivo quali-quantitativo modulabile e modificabile rispetto a cui adeguare coerentemente le fasi stesse, di “asservirsi” con grande flessibilità ad uno scopo continuamente modificabile.

Genomica nutrizionale (o Nutrigenomics). In sostanza, espressione che enfatizza tutto il potenziale delle biotecnologie (in combinazione con ICT e nanomateriali) applicato alla progettazione e controllo della produzione di alimenti grazie alla conoscenza dell’associazione tra sequenze geniche, proteine, metabolismo e determinate funzioni. Si tratta della combinazione efficace di genomica e genomica funzionale (in particolare intesa come transcriptomica, cioè la conoscenza della trascrizione dei geni in proteine), proteomica (conoscenza della composizione e comportamento delle proteine così codificate), metabolomica (il ruolo delle suddette nei processi metabolici dell’individuo) e bioinformatica (l’applicazione dei mezzi dell’informatica a tali contesti). La prospettiva è quella di costruire alimenti e formulare diete “su misura”, secondo le proprie caratteristiche metaboliche, i propri fabbisogni, le eventuali esigenze terapeutiche.

Opportunità e criticità

La soddisfazione della crescente domanda di naturalità-tradizione, di cibo quale “identità e cultura” oltre che di sicurezza alimentare, viene spesso associata all’immutabilità di tecniche di produzione tradizionali e, quindi, all’assenza di innovazione tecnologica. In realtà i processi produttivi tradizionali, e la stessa natura, non sempre e non necessariamente garantiscono ciò che il consumatore chiede da questo punto di vista. Soprattutto nei prodotti di “fascia alta” ed esclusivi, la difesa della garanzia di origine, della qualità organolettica e la totale garanzia di sicurezza richiede continui interventi tecnologici sempre più avanzati e sempre più specifici. Ciò non dovrebbe essere inteso come un “inquinamento” del requisito fondamentale del prodotto, la sua naturalità-tipicità, bensì come una sua tutela.

Nel caso dell’agro-alimentare italiano, la grande opportunità della produzione modulare e delle innovazioni tecnologiche che la consentono, si situa proprio su quest’asse del food space. Il soddisfacimento di questa richiesta di naturalità/tradizione da parte del consumatore, questo elemento qualitativo, non va considerato come un dato acquisito una volta per tutte. In realtà, va continuamente ricostruito, difeso ed incrementato. Questo grande espandersi di opportunità tecnologiche, lungi dall’essere una lesione al valore intrinseco del prodotto, può garantire e tutelare il consumatore rispetto alla sua origine e qualità, garantire sicurezza senza condizionare l’origine, ripristinare la tipicità del prodotto ove questa fosse stata compromessa.

Un’altra opportunità risiede nel comprendere operativamente quanto ci si possa muovere sulla superficie innovativa anche con i segmenti del “tipico” e “biologico”, a fronte di una evoluzione continua della domanda. Concepire, cioè, i bisogni espressi dal consumatore su questi segmenti non come immutabili e dati visto che, invece, sono essi stessi espressione della forte e crescente volubilità e mobilità tra tendenze ed esigenze. La tecnologia modulare offre una grande capacità di costruire questa qualità, anche in terreni precedentemente difficilmente percorribili, per esempio la combinazione di naturalità e funzionalità in prodotti biologici di nuova generazione.

Accanto a queste opportunità aperte dalle nuove tecnologie convergenti, la produzione modulare applicata all’agro-alimentare solleva però nuove questioni critiche su cui è necessario concentrare l’attenzione, al fine di farne fronte con adeguati e coerenti nuovi assetti istituzionali. Le principali criticità sembrano le seguenti:

- Regimi proprietari ed il problema degli anticommons;

- New comers ed il relativo rischio di concentrazione;

- Nuovi profili di rischio e rispettive responsabilità.

Per quanto riguarda il primo aspetto, la questione sorge perché la modularità implica che per ottenere un nuovo prodotto si debbano combinare numerose innovazioni tecnologiche (diversi moduli e interfacce). Come si accede a queste diverse tecnologie se sono detenute da diversi “proprietari”? Si tratta di un problema complesso di coordinamento dei regimi proprietari delle varie tecnologie coinvolte che renderà sempre più strategico, anche per le imprese del sistema agro-alimentare, un’efficace gestione del portafoglio tecnologico (Technology Portfolio Management) ed una presenza assidua e competente sui nascenti mercati delle tecnologie (Technology Markets), per esempio mediante una attenta e continua richiesta e concessione di licenze d’uso.

Peraltro, la complessità dei regimi proprietari delle tecnologie modulari, se comporta a livello di impresa un appropriato sforzo gestionale strategico ed operativo, a livello di intera collettività genera anche il rischio che vengano impediti o ostacolati importanti sviluppi orizzontali non rivali, il cosiddetto problema degli anticommons (Esposti, 2004; Fonte, 2004). Il rischio è che in alcuni comparti “minori” o “di nicchia”, le imprese trovino difficoltà ad accedere utilmente a soluzioni modulari pensate e “possedute” da imprese posizionate su mercati del tutto diversi. Questi vincoli all’accesso alle tecnologie, quindi, possono indurre questi comparti “minori” a rimanere “orfani” di importanti applicazioni al loro contesto peculiare.

Un secondo problema connesso alla produzione modulare è il rischio di più forti concentrazioni settoriali. Ciò per due motivi distinti, ma correlati. In primo luogo, perché la modularità incrementa le economie di scala (figura 2). Laddove la produzione convenzionale può implicare rendimenti di scala decrescenti in virtù di crescenti oneri organizzativi, ciò non accade nella produzione modulare che proprio dal punto di vista dell’organizzazione della produzione su larga scala può dare maggiori vantaggi in termini di flessibilità. Per esempio, la necessità di gestione dei regimi proprietari delle tecnologie certamente rende la grande dimensione d’impresa un vantaggio. Ma un’ulteriore ragione è che l’avvento di nuove tecnologie provoca anche l’avvento di nuove imprese nel sistema agro-alimentare. La convergenza delle tecnologie in diverse applicazioni, infatti, provoca la convergenza di imprese provenienti da diversi settori, poiché proprio la modularità consente alle imprese di combinare tecnologie in modo diverso per porsi attivamente in mercati anche molto differenti tra loro. La modularità, cioè, implica new comers, prevalentemente da quei settori high-tech e ad alta concentrazione da cui provengono i moduli-chiave, quindi provoca concentrazione nel lungo periodo anche nei settori di entrata. Si pensi, come esempio, alla comparsa di Big-Pharma (cioè le grandi imprese multinazionali farmaceutiche) nell’agro-alimentare. Novartis Consumer Health è la divisione di Novartis (ora Sygenta, grande multinazionale del farmaco) creata nel segmento functional food.

Figura 2 – Relazione tra efficienza e scala di produzione secondo la tecnologia

Fonte: ns. adattamento da O’Grady (1999)

Infine, l’avvento della modularità nella produzione agricola-alimentare ha anche implicazioni circa la sicurezza ed i relativi profili di responsabilità (liabilities). Da un lato, si è sottolineato come, in linea di principio, la modularità amplia di molto le possibilità innovative anche nel garantire maggiore sicurezza; ciò è vero, però, rispetto a rischi noti, pre-esistenti. Allo stesso tempo, in realtà, la modularità può sollevare nuove obiezioni di sicurezza alimentare a proposito delle tecnologie combinate e della possibilità che ne emergano nuovi profili di rischio. In effetti, la convergenza delle tecnologie può anche implicare convergenza dei rischi, giacchè non possiamo escludere nuovi profili di rischio anche allorché si sia sicuri rispetto alle tecnologie singolarmente considerate. Non conosciamo, per esempio gli effetti concomitanti di nanotecnologie e biotecnologie (il cosiddetto nanobiotech) in termini di rischio (8).

Se anche, peraltro, vi fosse una ragionevole certezza che non sussistano profili di rischio nuovi ed ulteriori, rimane pur sempre il fatto che, in presenza di molti moduli ed interfacce combinati ed interagenti nella realizzazione del prodotto, i profili di responsabilità diventano molto più complessi. Chi è responsabile della garanzia della sicurezza del prodotto: il produttore del modulo, il gestore dell’interfaccia, o colui che praticamente realizza il nuovo prodotto? Non si parla qui solo o tanto di responsabilità di fronte alla legge, ma della sostanziale individuazione dei punti di criticità di processi (si pensi alle certificazioni HACCP) quando questi diventano notevolmente più complessi e molto versatili, fino ad essere appunto “su misura”.

Infine, allorché il prodotto alimentare, in quanto modulare, è chiamato a soddisfare esigenze composite, per esempio deve essere naturale/tipico ma anche funzionale, diventa anche più complessa la definizione di cosa vuol dire “prodotto sicuro” in questo caso. La sicurezza deve essere garantita non solo in termini di salubrità e di rispetto delle norme (ambientali, etiche, sicurezza del lavoro, ecc.), ma anche rispetto all’origine e alla funzione. La sicurezza rispetto alla funzione (sicurezza o garanzia funzionale), in particolare, risulta essere critica. Chi garantisce, per esempio, che i probiotici (tra i principali tipi di functional food) esercitano davvero la funzione per cui sono stati acquistati?

Considerazioni conclusive: la “pillola dell’astronauta”

E se fosse tutta fantascienza? Il tentativo qui operato di disegnare un futuro plausibile, se non proprio probabile, di produzione e consumo alimentare rispetto agli sviluppi tecnologici, può ambire alla verosimiglianza facendo leva su dati, evidenze, tendenze che già oggi si osservano e costituiscono una base oggettiva per l’analisi. Rimane il rischio, però, dell’effetto “pillola dell’astronauta”.

Nei film di fantascienza, soprattutto se datati, è un luogo comune che gli astronauti, ovvero uomini e donne del “futuro”, per risparmiare tempo e spazio si alimentino con “pillole” il cui contenuto nutritivo è analogo all’intero pasto che di fatto sostituiscono. Questo futuro più volte immaginato in passato di fatto non si è mai realizzato, sebbene oggi sia tecnologicamente possibile. La possibilità tecnologica rimane confinata, in realtà, all’uso molto limitato appunto dell’astronauta, cioè ad esigenze estremamente particolari, ma non ha per nulla “invaso” la nostra vita quotidiana.

Quindi, rispetto al futuro della nostra alimentazione ed al contributo che le nuove tecnologie potranno dare, non è facile distinguere tra ciò che sarà possibile e ciò che sarà rilevante. Il futuro qui prospettato potrà anche verificarsi, ma risultare allo stesso tempo non rilevante, non fondativo di un vero cambiamento nei nostri modi di alimentarci. Peraltro, diviene decisivo anche capire se questo futuro è prossimo o remoto, e quanto realmente sarà lo sforzo necessario per trasferire le opportunità tecnologiche dal laboratorio al campo o alla fabbrica e, quindi, alla tavola. In fin dei conti, la rivoluzione biotecnologica viene evocata da anni, ma la disponibilità vera di nuovi alimenti, di cosiddetti OGM (Organismi Geneticamente Modificati) di seconda generazione, sembra emergere con grande fatica (si pensi al caso del Golden Rice) ed è spesso scavalcata dal più graduale e silenzioso avanzamento delle tecnologie tradizionali.

E’ perciò possibile che, in realtà, “la gente continuerà a mangiare ciò che ha sempre mangiato. Ma lo farà con sensi di colpa”. Il punto, però, è che anche solo il cambiamento di atteggiamento verso il cibo (“il senso di colpa”), può essere esso stesso foriero di grandi cambiamenti tecnologici. In fin dei conti, la prospettiva di una crescente organizzazione modulare nella produzione agricolo-alimentare sembra plausibile perché lo è l’idea di produzione alimentare ”su misura” dell’atteggiamento e dell’attitudine del consumatore.

Rimane poi vero che questo futuro possibile ci costringe, in ogni caso, ad analizzare l’innovazione tecnologica del settore agro-alimentare in modo meno convenzionale. Ciò sembra necessario perché, comunque, le grandi innovazioni tecnologiche che potranno guidare questo futuro (biotecnologie, nanotecnologie, ICT) sono già oggi disponibili, diffuse ed impiegate nel settore agricolo e nella trasformazione alimentare. Il futuro è comunque già iniziato, e va quindi da subito studiato anche con strumentazioni ed approcci nuovi.

Note

(1) Prodotti per animali domestici, prodotti con uso cosmetico o terapeutico, ecc.

(2) Solo a fini esemplificativi e, per puro vezzo, in inglese: Functional Food, Light food, Fit Food, Wellness food, Vita food, Gen food, Convenience food, Entertainment food, Fabricated food, Beauty food, Ethical food, Easy food, Fortified food, Nutraceuticals, Cosmeceuticals, Super-bio…, e si potrebbe continuare a lungo.

(3) Entransfood, Profood, Nutracells, Enosefoodmicrodetect, Qpcrgmfood, Goodfood…

(4) Per esempio, solo negli ultimi anni, Innovative Food Science & Emerging Technologies, Trends in Food Science & Technology, The International Review of Food Science and Technology, …

(5) Solo alcuni esempi: “Integrating Safety and Nutrition Research along the food chain: the new ”challenge"; “La frontiera dell’invisibile: biomedicina, nutraceuticals, nanobiotecnologie”; “Life style challenges to food science & technology”; “Thinking beyond tomorrow: a safe and nutritious food chain for the consumer”; “The Economics and Policy of diet and health”; “Economics, Policy, and Obesity” ….

(6) Con ciò si intende, qui, sia la micro e nanoelettronica che le tecnologie dei nanomateriali.

(7) La sicurezza alimentare potrebbe essere anche rappresentata come quarto asse del food space. Ciò però lo renderebbe non rappresentabile graficamente. Inoltre, sebbene a mio parere erroneamente, spesso si associa il requisito di sicurezza di un prodotto al suo grado di naturalità, o almeno si ritiene che questa sia la valutazione prevalente del consumatore (Harmsen et al. 2002). In ogni caso, l’aggiunta di questa ulteriore dimensione rafforzerebbe l’analisi circa le potenzialità della produzione modulare di espandere il food space: a parità degli altri requisiti, le nuove tecnologie consentono di realizzare prodotti con superiori garanzie di sicurezza. Su questo aspetto si tornerà in seguito.

(8) L’impiego di nanotecnologie nella produzione alimentare viene genericamente indicato come nanofood. Si contano oggi 180 applicazioni delle nanotecnologie alla produzione di alimenti. Solo poche di queste, però, sono già sul mercato. Nel 2003 si stimava un mercato del nanofood di 2,6 miliardi di dollari statunitensi con proiezioni di 7 miliardi per il 2006 e di 20,4 miliardi nel 2010. Si parla di nanobiotech o di nanofood funzionale a proposito della combinazione di nanotecnologie, biotecnologie e genomica funzionale. Si tratta di sviluppi potenzialmente capaci di enormi risultati (creare, cioè, un “cibo intelligente”) su cui, però, emergono anche forti obiezioni circa la sicurezza.

Riferimenti bibliografici

-

Baldi, L. (2005). Analisi dei brevetti nell'agricoltura italiana durante il periodo 1970-2003. Roma: Aracne Editrice

-

Esposti, R. (2002). Public agricultural R&D design and technological spill-ins. A dynamic model. Research Policy, 31 (5), 693-717.

-

Esposti, R. (2004). Complementarità, coordinamento e problemi di anticommons nell’innovazione biotecnologica. La Questione Agraria, 2004/n.2, 99-134.

-

Fanfani, R., Lanini, L., Torroni, S. (1996). Invention patents in Italian agri-food industry: analysis of the period 1967-1990. In: Galizzi G., Venturini, L. (eds.) Economics of innovation: the case of food industry. Heidelberg: Physica-Verlag, 391-406.

-

Fonte, M. (2004), Proprietà intellettuale e dominio pubblico: il caso delle agrobiotecnologie. La Questione Agraria, 2004/n.3 129-154.

-

Foresti, G. (2005). Specializzazione produttiva e struttura dimensionale delle imprese: come spiegare la limitata attività di ricerca dell’industria italiana. Rivista di Politica Economica, XCV (3-4), 81-122

-

Harmsen, H., Andersen, A.M.S., Jensen, B.B. (2004). Future impact of new technologies: three scenarios, their competence gab and research implications. In: Evenson R.E., Santaniello, V. (eds): The Regulation of Agricultural Biotechnology, Oxon. CABI Publishing, 213-238.

-

O’Grady, P. (1999). The age of modularity. Iowa City: Adams and Steele publishers.

-

Pavitt, K. (1984). “Sectoral Patterns of Technical Change: Towards a Taxonomy and a Theory”. Research Policy, 13, 343-373.

Comments

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

sicurezza alimentare

''Chi garantisce, per esempio, che i probiotici (tra i principali tipi di functional food) esercitano davvero la funzione per cui sono stati acquistati?''

Forse su questo dei test indipendenti di laboratorio potrebbero aiutare...il vero problema della sicurezza alimentare resta lo studio degli effetti a lungo termine della genomica applicata alla scienza alimentare, finchè non passano le generazioni non si può dir nulla.

Commento originariamente inviato da 'linda' in data 03/04/2007.

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

osservazioni

Le tendenze osservate mi inducono a pensare che i cambiamenti nel comportamento alimentare di massa non saranno poi così repentini. A dimostrare ciò vi è l'elevatissima mortalità di tantissimi nuovi prodotti immessi nel mercato per invogliare il consumatore. La vera sfida sarà sicuramente quella di migliorare in maniera significativa ciò che già esiste, in termini di qualità, prezzo, confezionamento e sicurezza alimentare magari tramite apporto di tecnologia avanzata (HI-TECH).

Commento originariamente inviato da 'Antonio' in data 16/03/2007.

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

valutazione lettura

sicuramente la previsone futura sulle modifiche che apportera l'innovazione tecnologica sulla produzione e sui consumi dei prodotti agricoli e' un impresa ardita perche' le varianti sono innumerevoli sicuramente esse ci saranno ma non in un'unica direzione e a mio avviso molto graduali visto che l'utilizzatore finale di tutto cio sara' sempre l'uomo attaccato per natura molto di piu' alla tradizione che non alla rivoluzione dei suoi usi

Commento originariamente inviato da 'gianluca' in data 28/02/2007.

Utente non regi... (not verified)

Thu, 01/01/1970 - 01:00

Permalink

osservazioni

Le tendenze finora osservate (dall'inizio del corso..) mi inducono a pensare che i mutamenti nel comportamento alimentare di massa non saranno poi così repentini. A dimostrazione di ciò, la statistica che dimostra l'elevatissima mortalità di tantissimi nuovi prodotti immessi nel mercato per invogliare il consumatore.

La vera sfida, a mio avviso, sarà quella di migliorare in maniera significativa ciò che già esiste, in termini di qualità, prezzo, confezionamento e sicurezza alimentare.

Commento originariamente inviato da 'Roberto' in data 03/03/2007.