Trend nei consumi agro-alimentari e domanda di nuove tecnologie*

Il legame tra le abitudini alimentari e le nuove esigenze in termini di innovazioni tecnologiche tende ad essere sempre più stretto, anche se in Italia negli ultimi dieci anni c’è stata un’importante contrazione della quota di spesa delle famiglie destinata all’alimentazione. Nel 1992 la spesa delle famiglie destinata ai consumi alimentari sul totale della spesa complessiva è stata del 18,3%, mentre quella destinata alla ristorazione è stata circa del 6,5%. Nel 2005 tali quote ammontavano rispettivamente al 14% e al 7,4% (1). E’ soprattutto il Nord a determinare l’andamento decrescente dei consumi alimentari, mentre i consumi fuori casa hanno un andamento crescente in tutte le aree del Paese (2).

Tenendo conto di queste tendenze generali, la diffusione delle nuove tecnologie nel settore alimentare è legata anche ai cambiamenti socio–demografici e al cambiamento degli stili di vita. Il continuo mutamento della domanda di beni alimentari si ripercuote lungo tutta la filiera agro-alimentare e gli attori interessati tendono a inserire all’interno delle varie fasi del processo produttivo nuove tecnologie e innovazioni per adeguarsi a tale evoluzione. Questo anche in relazione al ruolo sempre più determinante svolto dalla grande distribuzione organizzata (GDO) e alla pressione competitiva che quest’ultima esercita sull’industria alimentare. L’aumento della popolazione sopra i sessantacinque anni ha determinato un approccio alimentare maggiormente orientato ad esigenze salutistiche e alla dieta. Tali consumatori tendono a scegliere prodotti che siano più consoni alle proprie caratteristiche fisiche. Questo ha incentivato la realizzazione di prodotti su “misura”, novel food o alimenti con funzioni terapeutiche. L’attenzione verso le implicazioni salutistiche è diventata in realtà una tendenza generalizzata dei consumatori, propensi ad un’alimentazione favorevole al mantenimento corporeo, tale da far crescere la richiesta di prodotti cosiddetti leggeri o light, quali ricostituenti, bevande energetiche, che costituiscono un segmento importante del fatturato dell’industria alimentare (l’8% del totale) (3).

Ricerca e innovazione si sono spinte fino a generare alimenti “funzionali”, ovvero finalizzati a facilitare alcune funzioni dell’organismo o ad esercitare un’azione terapeutica. Un esempio tipico, e forse il più diffuso a livello commerciale, è costituito dagli yogurt arricchiti con fermenti lattici selezionati. È stata data rilevanza da molti ricercatori anche alla prevenzione e/o alla cura di alcune patologie, soprattutto per ridurre il ricorso alle cure farmaceutiche. Le biotecnologie e la genomica sono le discipline che hanno dato un notevole contributo a questi esperimenti. Si va dalle varietà geneticamente modificate di tabacco contenenti principi attivi per la terapia di linfomi, a varietà di riso contenenti il vaccino anti-colera o proteine che riducono gli effetti della dissenteria, soprattutto in età infantile. Va però riconosciuto che l’utilizzo di queste conoscenze scientifiche per la realizzazione di alimenti con un alto contenuto nutrizionale e salutistico è per ora una potenzialità in buona parte inespressa (4). Si tratta, in effetti, di tecnologie il cui concreto interesse per la produzione agricola ed alimentare va valutato caso per caso.

L’aumento del numero dei single e delle famiglie mononucleari, assieme alla diminuzione del tempo disponibile da dedicare alla preparazione dei pasti, ha fatto crescere la domanda di prodotti semicotti e surgelati. Sono state quindi introdotte innovazioni per la realizzazione di confezioni “monodose”, prodotti con un alto valore di servizi, quali i cibi “pronti” e le preparazioni gastronomiche già predisposte per essere consumate, quali ad esempio l’insalata di quarta gamma (già lavata) e di quinta gamma (già lavata e condita).

Per l’agro-industria questo ha generato la necessità di risolvere il problema della conservabilità a lungo termine attraverso tecniche e metodi altamente specializzati ed avanzati di conservazione e di packaging. L’industria del packaging negli ultimi anni ha puntato a migliorare il controllo dei materiali protettivi e della permeabilità ai gas, concentrando le ricerche sulla realizzazione di “film a contatto con gli alimenti”, che non intaccano le proprietà organolettiche dei prodotti. Esistono infatti differenti tecniche di imballaggio degli alimenti per le diverse esigenze dei diversi comparti del settore agro-alimentare. Queste ultime tecnologie rispondono all’affermazione di uno stile di vita nuovo e all’aumento del consumo dei pasti fuori casa. Il ruolo crescente delle imprese di catering, l’aumento dei fast-food, delle tavole calde, dei ristoranti e delle mense ha aumentato la quota di consumo di prodotti alimentari semi-cotti o già pronti da cucinare.

Il prezzo resta tuttavia il fattore chiave della competitività e risulta ancora più rilevante se si tiene conto che una percentuale sempre più importante delle vendite alimentari passa per la GDO (Fulponi, 2005). Quest’ultima è, d’altra parte, un soggetto economico che traina l’inserimento di nuove tecnologie nel settore agro-alimentare, ed attua strategie commerciali orientate principalmente in tre direzioni: abbassare i prezzi (fissando i primi prezzi al livello dei discount), soddisfare bisogni latenti e immettere nel mercato prodotti nuovi. Motivi, questi, che sollecitano la GDO a maggiore severità e rigidità nel valutare l’efficienza della filiera agro-alimentare, al fine di migliorare aspetti cruciali quali la garanzia qualitativa alimentare attraverso la tracciabilità (cioè la ricostruzione dei passaggi dell’alimento dall’origine lungo tutto l’iter del processo produttivo) e la sicurezza alimentare (5).

L’aumento della categoria di consumatori più attenti alla qualità e alla sicurezza degli alimenti e la maggiore importanza che l’etichettatura dei prodotti ha acquisito (6) hanno generato una stretta collaborazione tra l’industria bio-chimica, la genomica ed il settore agro-alimentare per facilitare ed effettuare controlli tempestivi sugli alimenti, poiché avere una mappa genomica dei prodotti alimentari ne facilita la tracciabilità. Nello specifico, con lo studio molecolare del DNA (7) degli alimenti, le applicazioni ad oggi utilizzate sono state di diverso tipo, fra cui l’individuazione della presenza negli alimenti di sostanze chimiche, di sostanze naturali, di organismi nocivi quali batteri, tossine (proteiche e non) e allergeni.

Esempi di innovazioni utilizzate per la tracciabilità diretta, sono le applicazioni tecnologiche di nano-tecnologie quali il “naso elettronico” che, formato da sensori chimici in grado di individuare la composizione di base di particolari aromi, non solo fornisce un’analisi molto dettagliata della presenza di sostanze ma offre anche la possibilità di memorizzare, elaborare e comunicare le informazioni raccolte (8). Per esempio, tale tecnologia può essere impiegata per rilevare l’eventuale presenza di sostanze inquinanti nell’alimento (o altre tipologie di difetti), garantire la qualità del prodotto, la stabilità nel tempo e il confronto con gli standard qualitativi stabiliti dall’industria alimentare, dalla GDO o dalla normativa. Con lo stesso principio del “naso elettronico”, è utilizzato il NIRS (Near Infared Spectroscopy), il quale, utilizzando le informazioni immesse nel database sulle caratteristiche qualitative tipiche di un alimento, permette di stabilire il momento esatto in cui il prodotto debba essere raccolto (razionalizzazione della raccolta). Queste tecnologie permettono di immettere alimenti omogenei sul mercato, favoriscono nuove strategie di commercializzazione e certificano la rintracciabilità della zona d’origine del prodotto, sia trasformato che fresco (9).

Come il sistema di ricerca e di innovazione italiano risponde a questo nuovo trend

Un consumatore sempre più esigente e una crescente attenzione alle caratteristiche dei prodotti agro-alimentari impongono alla filiera notevoli cambiamenti organizzativi e spingono ad investire e sviluppare nuovi processi produttivi, capaci di offrire prodotti nuovi e con caratteristiche peculiari, mantenendo prezzi competitivi. Una maggiore coscienza nel comportamento d’acquisto del consumatore, ed il ruolo chiave della grande distribuzione nella determinazione degli standard qualitativi, fa sì che anche per prodotti storicamente percepiti come tradizionali e indifferenziati, quali gli alimenti, la filiera produttiva sia chiamata a offrire prodotti con caratteristiche specifiche per un mercato altamente segmentato. Offrire prodotti con caratteristiche che rispondono a diverse esigenze del consumatore (naturalità, funzionalità e convenienza) implica l’utilizzo di nuove tecnologie e l’applicazione di avanzamenti in ricerca e sviluppo da parte dei diversi livelli della filiera produttiva (10).

Sono molte le analisi che negli ultimi anni hanno evidenziato il ritardo del sistema agro-alimentare del Paese in termini di ricerca e innovazione (Esposti et al., 2008). Tale ritardo riguarda, certo, lo scarso investimento totale in ricerca in favore dell’agro-alimentare (in linea con l’andamento dell’investimento totale per la ricerca) e la insufficiente partecipazione dei privati a questo sforzo ma, più in generale, concerne la capacità delle aziende agro-alimentari di adottare strategie di innovazione. A preoccupare è anche l’andamento congiunturale che non mostra segni di miglioramento.

Un indicatore usato per misurare le performance innovative del sistema agro-alimentare di un Paese è la spesa in ricerca e innovazione (11). Confrontando la spesa in ricerca agro-alimentare (pubblica e privata) di una serie di stati membri dell’Unione Europea, risulta che l’intensità di spesa è pari, nel 2004, all’1,2% del valore aggiunto agricolo, lontana dal livello dei paesi più innovatori, ed è relativamente costante negli ultimi dieci anni (Tabella 1) (12).

In Italia, il totale della spesa in ricerca e sviluppo del settore agro-alimentare nel 2004 è di circa 305 milioni di euro, di cui 222 milioni di euro sono da riferirsi alla ricerca pubblica e 83 alla spesa delle imprese alimentari in ricerca. Tale ammontare complessivo corrisponde all’1,2 per cento del valore aggiunto in agricoltura. Si tratta di una performance leggermente inferiore rispetto a quella registrata nel 2003, dovuta principalmente ad una contrazione della spesa in ricerca e sviluppo delle imprese. Persiste quindi il problema della bassa partecipazione dei privati all’investimento totale in ricerca e sviluppo. D’altra parte, la ricerca privata italiana è fortemente concentrata nel segmento delle grandi imprese, ed il settore alimentare italiano è ancora caratterizzato da una forte presenza di aziende di piccole e medie dimensioni. Inoltre il grosso della spesa in ricerca delle imprese alimentari consiste in sviluppo sperimentale (51 per cento) e ricerca applicata (48 per cento).

Tabella 1 - Intensità di R&S: spesa pubblica e privata in ricerca agro-alimentare su valore aggiunto agricolo (valori percentuali). Confronto europeo (valori percentuali)

Fonte: Elaborazioni UVAL su dati EUROSTAT (Spesa Pubblica Programmata - GBOARD) e OCSE (Spesa privata del settore agricolo e agro-alimentare - RDS 2005).

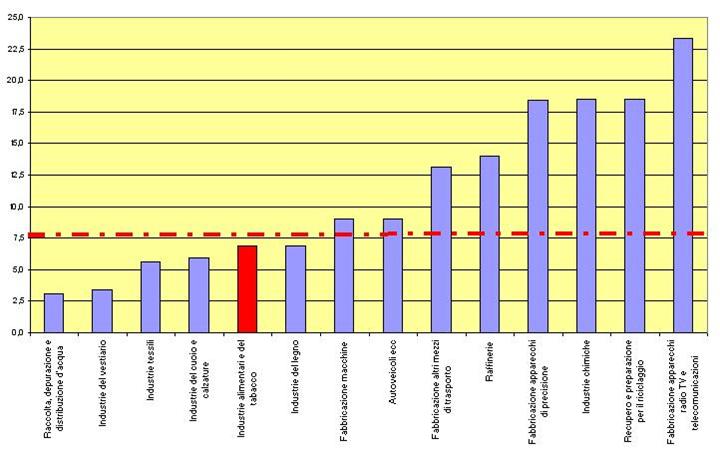

Anche la capacità delle imprese alimentari italiane di adottare strategie di innovazione risulta ancora in ritardo, sia nei confronti di altri Paesi sia in rapporto agli altri settori economici. Un recente studio condotto a livello europeo e presentato da Federalimentare (Smes-Net, 2006) evidenzia come le imprese alimentari italiane siano quelle a minore propensione innovativa in Europa: il 24% delle imprese italiane del comparto non ha introdotto alcuna innovazione negli ultimi 3 anni, mentre tale quota è solo del 15% in Europa. La quota di imprese che ha introdotto rilevanti innovazioni di processo o di prodotto è del 41% in Europa e solo del 33% in Italia (13). Secondo i risultati dell’ultima rilevazione campionaria dell’Istat, l’agro-alimentare si attesta su livelli assoluti di spesa in innovazione al di sopra del livello medio dei diversi settori manifatturieri e superiori rispetto a quelli realizzati da altri settori comunemente definiti “tradizionali” ed “indifferenziati”, quali il tessile-abbigliamento ed il settore del legno (14). Tuttavia, il dato assoluto è fuorviante: se si considera la spesa media per addetto, l’alimentare si colloca al di sotto del livello medio dei comparti manifatturieri, sebbene pur sempre al di sopra dei settori tradizionali e a basso livello di innovazione (Figura 1). Nell’insieme però, considerati i 1.016 milioni di euro investiti nel 2004, si registra nell’agro-alimentare una contrazione del 10 per cento della spesa per l’innovazione rispetto ai valori del 2000.

Figura 1 - Spesa in innovazione per addetto nei settori industriali (2004, migliaia di euro)

Fonte: ISTAT, Statistiche sull’innovazione delle imprese, 2002-2004

Guardando alla “tipologia” di spesa per innovazione, nella maggioranza dei casi si tratta di innovazioni di processo o miste, mentre sono residuali quelle di prodotto. Prevalgono inoltre forme alquanto semplici di innovazione, quali l’acquisto di macchinari e impianti innovativi finalizzati al miglioramento dei processi di produzione (15). Da questo punto di vista l’industria alimentare si comporta come le industrie indifferenziate e a basso livello di diversificazione. In termini tendenziali, è migliorata invece la quota delle aziende alimentari innovatrici che risulti aver definito accordi di cooperazione per l’innovazione, passata dal 5% (Istat, 1998-2000) all’8,5%.

Considerando la nuova domanda di tecnologie avanzate, collegata agli andamenti dei consumi (nazionali ma anche internazionali), e al diffondersi della distribuzione organizzata, due sono gli elementi da rilevare: l’importanza della ricerca pubblica e la necessità di migliorare la capacità innovativa del nostro sistema alimentare. Dal momento che l’agro-alimentare del nostro Paese è caratterizzato da imprese agricole di piccola dimensione e da un settore alimentare sempre più polarizzato, la ricerca pubblica sembra sempre più dover compensare l’assenza di ricerca privata nel settore primario ed il debole livello di investimento in ricerca delle aziende alimentari (16). Inoltre, l’importanza e la natura degli avanzamenti tecnologici sopra descritti, dimostrano come la capacità di rispondere alla nuova domanda di tecnologie avanzate sia collegata agli avanzamenti della ricerca primaria (biotecnologia e genomica). Per quanto riguarda le strategie di innovazione, sono state applicate solo in minima parte, e ciò lascia supporre che le aziende alimentari non sfruttino al meglio le innovazioni tecnologiche. Miglioramenti sono necessari anche in relazione alla qualità della spesa in innovazione, concentrata prevalentemente in forme tradizionali, quali l’acquisto e l’utilizzazione di macchinari nuovi. Forme più sofisticate, come quelle in favore della ricerca o quelle per il marketing di prodotti innovativi, risultano ancora decisamente insoddisfacenti. D’altra parte, considerando la parcellizzazione del settore agro-alimentare e il fatto che l’impatto sul fatturato dell’adozione di strategie di innovazione sulle imprese di piccole dimensioni sono particolarmente rilevanti (17), è necessario “inventare” e migliorare forme di associazionismo e di modi di innovare in rete.

Alcune riflessioni

Concludendo, la capacità di un paese di produrre ricerca e innovazione che sia strumentale alle aziende agro-alimentari, ma più in generale alle strategie di riduzione dei costi a tutti i livelli della filiera, è diventato elemento cruciale della competitività del settore. Tuttavia, nonostante gli stimoli ricevuti da parte degli andamenti registrati sul lato dei consumi e dalla diffusione della GDO, l’intensità di ricerca del comparto agro-alimentare italiano è lontana dalla media comunitaria, e da quella dei Paesi leader dell’agricoltura europea (come la Francia) (18). Il quadro che ne emerge è quello di un sistema di ricerca prevalentemente pubblico, a bassi livelli di spesa, in linea con il ritardo che l’Italia mostra in termini di investimento totale in R&S sul prodotto interno lordo. Simile anche la scarsa partecipazione dei privati, che però nel caso dell’agro-alimentare è in parte spiegata con il prevalere di aziende di medie e piccole dimensioni e la scarsa integrazione tra ricerca privata e pubblica.

Sul piano delle strategie di politica economica si rileva che, fatti salvi alcuni settori forti in cui l’Italia ha ancora un ruolo trainante (ad esempio quello dei macchinari agricoli, dell’enologia e del packaging), in generale la ricerca del nostro Paese in questo settore è principalmente “adattiva”, limitandosi spesso a trasferire - e adattare ai diversi contesti territoriali – la conoscenza prodotta in altri Paesi (19). Questo potrebbe rilevarsi preoccupante se si considera che i risultati della ricerca sono importati prevalentemente da Paesi che hanno una specializzazione produttiva differente. D’altra parte, adattare ricerca prodotta in altri Paesi sta diventando sempre più difficile, per la natura stessa delle nuove tecnologie e per gli assetti di proprietà intellettuale che ne conseguono. Saper creare ricerca che risponda ai propri bisogni è particolarmente importante in un periodo in cui la trasformazione del settore agricolo da settore fortemente sussidiato, in settore maggiormente orientato al mercato, implicherà un’ulteriore specializzazione di questo settore secondo logiche legate ai vantaggi comparati. Tutto ciò implica due questioni importanti di politica economica (20).

Andrebbero pensati meccanismi di policy effettivamente capaci di premiare quelle aziende che, nonostante la limitata dimensione economica, si impegnano in strategie di innovazione che vadano al di là delle forme tradizionali di innovazioni, quali l’acquisto e l’utilizzazione di macchinari nuovi. Spese più sofisticate, come quelle per la ricerca e per il marketing di prodotti innovativi, risultano ancora decisamente insoddisfacenti. D’altra parte, considerando la parcellizzazione del settore agro-alimentare, è necessario creare e incentivare forme di associazionismo e di modi di innovare in rete. L’innovazione dovrebbe trovare sempre più spazio anche nei processi di ripensamento della politica agricola comune (sia del primo che del secondo pilastro). Al tempo stesso andrebbero chiarite le priorità strategiche del sistema della ricerca agro-alimentare del Paese, cercando di superare l’estrema frammentarietà che ancora lo caratterizza.

Note

* Le opinioni qui espresse sono attribuibili esclusivamente alle autrici.

(1) Contabilità Nazionale, Tomo 1 Conti economici nazionali anni 1992 - 2003, Annuario n.9, aggiornamento ottobre 2006, Istat.

(2) Si sottolinea che, con un tasso medio annuo di incremento del 2,5% nel periodo 1997-2004, è proprio l’area Sud ed Isole a trainare questa crescita.

(3) Fonte Federalimentare, 2006.

(4) Si tratta infatti di soluzioni tecnologiche che, nella pratica, possono incontrare molti problemi. Inoltre, non si può non ricordare la sostanziale avversione che i consumatori, soprattutto europei ed italiani, hanno manifestato proprio verso l’applicazione delle moderne biotecnologie in ambito agricolo ed alimentare.

(5) L’utilizzo di tecniche di tracciabilità è importante anche nei riguardi di quei consumatori che manifestano problemi di intolleranze ed allergie alimentari.

(6) Secondo una ricerca svolta dall’Ires, Istituto di Ricerche Economiche e Sociali, l’87% degli italiani è sensibile alla sicurezza alimentare. Tuttavia è importante tener conto che, come è stato più volte sottolineato in questo lavoro, il consumatore, pur dichiarandosi attento alla sicurezza degli alimenti, tende a preferire i prodotti che hanno prezzi medio-bassi.

(7) Tale tecnica è realizzata tramite l’identificazione di sonde nucleotidiche specifiche, dalle quali si costruiscono “fingerprint”, impronte digitali specifiche e si determinano quali siano i micro-organismi contaminanti degli alimenti presi in esame.

(8) A questo proposito, si rileva che il Dipartimento per le Politiche di Sviluppo e di Coesione del Ministero dello Sviluppo Economico ha lanciato un’iniziativa pilota che ha avuto lo scopo di finanziare una serie di progetti di tecnologia avanzata nel Mezzogiorno. Tra questi, “Time-Tecnologie e Innovazione per il Mezzogiorno” proposto dall’Istituto Nazionale di Fisica della Materia (INFM) ha riguardato proprio l’uso delle nano-tecnologie per l’analisi e la salubrità dei prodotti alimentari.

(9) Attualmente queste tecniche sono utilizzate per determinare l’area di origine dell’olio d’oliva, delle mele e delle pesche. Il NIRS è molto usato per la prevenzione delle frodi e può essere particolarmente funzionale nei sistemi agro-alimentari, quali quello italiano, che puntano sulle produzioni di alta qualità e sulle certificazioni di origine.

(10) Per maggiori approfondimenti si rimanda al Rapporto Annuale 2005 del Dipartimento per le Politiche di Sviluppo sugli interventi nelle Aree Sottoutilizzate, Sezione II, paragrafo II.4.2, pagg. 152-163 e al Rapporto 2006, Capitolo II.5 su Ricerca e Competitività: spesa e indicatori di contesto, Riquadro F su “Investimenti in Ricerca e Strategie di Innovazione nel Sistema Agro-Alimentare.

(11) I confronti internazionali non sono agevoli. Ogni Paese, infatti, ha una propria organizzazione del sistema di ricerca e innovazione agricola, con diversa presenza di soggetti pubblici e privati. Inoltre è bene ricordare che la spesa in ricerca e innovazione non cattura tutta una serie di sforzi di innovazione e del settore alimentare che le statistiche a oggi non permettono di cogliere adeguatamente: l’investimento in ricerca delle aziende agricole e come l’integrazione orizzontale possa facilitare tale adeguamento; l’uso da parte del sistema agro-alimentare di ricerca prodotta da altri settori – a oggi solo parzialmente misurabile -; l’innovazione che passa per la produzione di nuovi marchi.

(12) Va tenuto conto, però, che le statistiche sulla ricerca pubblica in Italia in favore dell’agro-alimentare riportate nei database internazionali sono sottostimate, perché non includono la spesa in ricerca e sviluppo delle Università.

(13) Per un’analisi più approfondita si veda anche Esposti et al. (2008).

(14) La spesa in innovazione dell’alimentare italiano in valori assoluti è superiore a quella del settore farmaceutico.

(15) E’ il caso di ricordare, tuttavia, che questa voce di investimento in innovazione prevale anche nell’insieme della manifattura italiana.

(16) Il livello di intensità in spesa per ricerca e sviluppo di queste ultime cambia notevolmente al variare della loro dimensione (Foresti, 2005).

(17) Vedi Istat (2004), Indagine sull’innovazione delle imprese, Impatto dell’innovazione sui risultati economici e sull’attività aziendale, 1998-2000.

(18) Bisogna però considerare due fattori importanti che limitano la portata di questo ritardo: il fatto che le statistiche esistenti per analizzare questo fenomeno nel nostro Paese non includono la ricerca prodotta dalle Università (sottostimando l’investimento in termini di ricerca pubblica) e il fatto che non si può misurare la capacità di innovazione del settore agro-alimentare limitandosi ad analizzare l’intensità di ricerca (altri indicatori quali ad esempio la produzione di nuovi marchi, la produttività del lavoro, cfr nota 11). Vedere Esposti, Lucatelli e Peta (2008).

(19) Esposti, presentazione su “Ricerca Pubblica in agricoltura: risultati, tendenze e prospettive”, Seminario su Ricerca e Innovazione in agricoltura: tendenze e prospettive”, INEA 16 Dicembre 2005.

(20) D’altra parte, laddove esiste già un vantaggio comparato del sistema di ricerca agro-alimentare Italiano, bisognerebbe impegnarsi maggiormente nell’esportazione di questa conoscenza nei nuovi mercati e nelle aree maggiormente dinamiche. Il dibattito sulla politica agricola resta spesso ancorato su posizioni conservative, nel tentativo di proteggere la produzione di materie prime senza sfruttare a pieno la nostra capacità di produrre ed esportare ricerca e servizi.

Riferimenti bibliografici

- Dipartimento delle Politiche di Sviluppo (2006), Capitolo 2.8, Servizi in favore del Sistema Agro-Alimentare: ricerca e innovazione, Rapporto Annuale 2005, Roma.

- Dipartimento delle Politiche di Sviluppo (2008), Capitolo 2.5, Ricerca e Competitività: Spesa e Indicatori di Contesto, Riquadro F su “Investimenti in Ricerca en Strategie di Innovazione nel Sistema Agro-Alimentare”, Rapporto Annuale 2007, Roma.

- Esposti R., Lucatelli S., Peta E.A., (2008) Strategie di innovazione e trend dei consumi in Italia: il caso dell’agro-alimentare, Materiali UVAL numero 15.

- Esposti R., presentazione su “Ricerca Pubblica in agricoltura: risultati, tendenze e prospettive”, Seminario su Ricerca e Innovazione in agricoltura: tendenze e prospettive”, INEA 16 Dicembre 2005.

- Federalimentare-CRUI, (2006), The Vision for 2020 and beyond (a research agenda). Italian Technology Platform on Food for Life, LUISS, Roma.

- Fulponi L., (2005) “Consumatori, norme private e distribuzione agroalimentare”, Agriregionieuropa anno 1, n. 3, Dicembre.

- ISTAT, (2005) “La situazione del Paese nel 2005”, Capitolo 5 “Disuguaglianze, disagio e mobilità sociale”, Rapporto Annuale, Roma. ISTAT (2004), Statistiche sull’Innovazione dell’Impresa 1998-2000.

- ISTAT (2002), Statistiche sulla Ricerca Scientifica 1998-1999.