Introduzione

Una tendenza che si è osservata nell’ultimo decennio, e di cui si prevede la prosecuzione per il futuro, è la diminuzione dell’importanza dei paesi in via di sviluppo come esportatori di prodotti agricoli, e l’aumento della loro importanza come importatori (Bruinsma, 2003). Per esempio, il gruppo dei paesi classificati come Meno Avanzati (PMA) ha visto peggiorare il saldo commerciale agricolo nell’ultimo decennio (FAO, 2004). Sebbene ciò non costituisca di per sé un dato negativo, poiché deriva in alcuni casi dalla diversificazione dell’economia, di fatto in molti paesi la crescita delle importazioni è stata più rapida di quella del prodotto interno lordo. Un recente studio ha mostrato, peraltro, che molti PMA si sono spesso trovati di fronte a picchi non previsti nei costi delle importazioni, che ne hanno esacerbato le difficoltà (Gürkan et al, 2003).

In questo quadro assume importanza il tema della gestione del rischio nelle importazioni dei beni alimentari. Per i paesi che la FAO classifica “a basso reddito e deficitari di beni alimentari” – LIFDC nell’acronimo inglese – il problema non si pone tanto in termini di dimensione assoluta delle variazioni, ma piuttosto in termini della loro imprevedibilità. Il tema è stato discusso fin dai tempi delle crisi alimentari degli anni settanta (Konandreas et al, 1978), nonché nell’Uruguay Round the GATT. In quell’ambito, all’indomani dell’accordo del 1994, ebbe origine la cosiddetta Marrakesh Decision, con la quale si riconosceva che alcuni paesi in via di sviluppo potevano incontrare “difficoltà di breve periodo nel finanziamento dei livelli normali di importazione” e ci si impegnava a individuare mezzi opportuni per aiutare tali paesi mediante le istituzioni finanziarie esistenti o la creazione di nuovi strumenti. Analisi successive (FAO, 2003) hanno confermato che l’imprevedibilità delle variazioni di prezzi e quantità nei mercati è ancora un problema rilevante. E’ utile, pertanto, studiare strategie volte a ridurre la variabilità del costo delle importazioni, e fra esse il ricorso agli strumenti di gestione del rischio nei mercati.

Esistono diversi tipi di strumenti che consentono di gestire il rischio nei mercati internazionali delle commodity. Alcuni di questi sono i contratti future e le opzioni di acquisto e vendita dei prodotti (call e put option). In quale misura questi strumenti possano essere utilizzati per gestire il rischio dei paesi LIFDC? E quali esiti si sarebbero avuti se questi paesi li avessero utilizzati per assicurare le proprie importazioni? Nel seguito guardiamo, a titolo di esempio, alle importazioni di grano e mais di alcuni dei maggiori importatori fra i paesi LIFDC, e consideriamo la variabilità dei costi delle importazioni sotto diverse ipotesi di assicurazione (hedging) confrontandola con quella relativa ad analoghe transazioni nel mercato mondiale ordinario.

Per ragioni di spazio non ci poniamo qui il problema, che pure è cruciale, di quale istituzione potrebbe materialmente porre in atto una strategia di hedging per conto di uno o più paesi LIFDC; ci limitiamo a parlare di un non meglio identificato “agente governativo” che adotta le strategie simulate rimandando a Sarris et al. (2005) per una discussione più ampia.

Metodologia

Si supponga che lungo l’anno un agente sia incaricato di acquistare presso il Chicago Board of Trade (CBOT) quantità note di prodotto da importare mese per mese. Si è calcolata la varianza normalizzata dei prezzi1 sotto due ipotesi di hedging: (i) nel caso in cui l’agente assicuri il prezzo con contratti future, e (ii) nel caso in cui egli utilizzi opzioni di acquisto (call option). In entrambi i casi la variabilità dei prezzi viene confrontata con quella dello stesso acquisto ai prezzi di riferimento del mercato mondiale spot.

Dati il prezzo del prodotto nel mercato spot, il prezzo dei future, il prezzo dei contratti future in scadenza nel periodo in esame o immediatamente dopo, ed i prezzi delle opzioni di acquisto (call options) in quello stesso periodo, è possibile calcolare un guadagno (o una perdita) atteso(a) che l’agente realizza. Il calcolo – presentato con maggiori dettagli in Sarris et al. (2005) – si basa su ipotesi che il comportamento dell’agente importatore sia improntato alla minimizzazione del rischio, data l’informazione disponibile in ciascun periodo. Seguendo Benninga e altri (1984) e Lapan e altri (1991), si mostra che la quota ottima di acquisti da effettuare nel mercato future, detta hedge ratio, che corrisponde alla correlazione fra i prezzi spot e future.

Le simulazioni sono basate su dati relativi:

- alle importazioni di grano e mais di undici fra i principali importatori fra i paesi LIFDC negli scorsi 20 anni, derivati da informazioni dell’International Wheat Countil (IWC);

- ai contratti future ed alle call option nel CBOT;

- ai prezzi mondiali di riferimento per gli sessi prodotti (US n. 2 Gulf per il grano e Gulf per il mais).

Per il mercato future si è ipotizzato che l’agente acquisti un contratto k mesi prima rispetto al mese in cui le importazioni sono necessarie, per una transazione da realizzarsi con un mese di anticipo rispetto al periodo in cui è necessario che il prodotto sia effettivamente disponibile nel mercato. Se la differenza fra il prezzo future all’acquisto ed all’epoca in cui si realizza la transazione è positiva, l’agente conseguirà un guadagno, che si tradurrà in una perdita in caso contrario.

Anche per le call option si è ipotizzato che l’agente acquisti un contratto k mesi prima di quando le importazioni sono necessarie, con riferimento ad un livello prefissato di rischio di prezzo - del 10% nei risultati riportati - e che un mese prima della consegna egli decida se esercitare o meno l’opzione in base al confronto fra il prezzo riportato nell’opzione (strike price) ed il prezzo future, aumentato dei costi di transazione.

Se la differenza fra strike e future è positiva, l’agente eserciterà l’opzione e realizzerà un guadagno, mentre in caso contrario perderà i costi di transazione ed acquisterà nel mercato spot. La relazione fra i prezzi di riferimento del mercato mondiale ed i prezzi dei future nel CBOT è stata studiata mediante test di cointegrazione ed un modello a ritardi distribuiti2. Essa si presenta statisticamente significativa, e indica la presenza di un’ampia e rapida trasmissione; non sono disponibili, tuttavia, serie utilizzabili per studiare la relazione fra i dati del CBOT ed i prezzi di importazione nei singoli paesi. L’esercizio simula transazioni mensili dal gennaio 1986 al dicembre 2002 per i futures, e dal marzo 1987 al maggio 2005 per le option, e si riferisce a un’anticipazione degli acquisti di 4 mesi.

Risultati

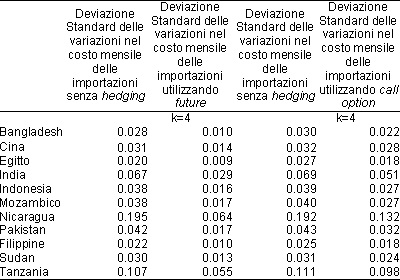

La variabilità dei prezzi risulta sempre minore nel caso in cui si utilizzano gli strumenti di gestione del rischio, rispetto al caso in cui ci si affidi esclusivamente al mercato spot. Per il grano, il ricorso ai contratti future a 3 mesi comporta una sistematica riduzione della variabilità dei costi delle importazioni mensili (Tabella 1).

Tabella 1 – Deviazione Standard normalizzata delle variazioni del costo delle importazioni di grano in un periodo di quattro mesi, con e senza ricorso agli strumenti di gestione del rischio

Fonte: calcoli degli autori su dati CBOT, IWC, IMF

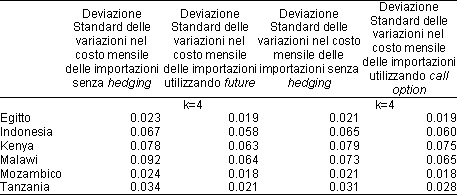

Per i paesi considerati la variabilità dei costi delle importazioni si riduce di oltre il 50 percento in media, con punte di quasi due terzi per il Nicaragua ed il Bangladesh. Le simulazioni forniscono solo una indicazione di massima in questo senso, che risulta tuttavia piuttosto decisa. Meno ampia si presenta la riduzione della variabilità dei prezzi, invece, quando si faccia ricorso alle call option, per le quali, ancora nel caso del grano, la riduzione media della variabilità fra i paesi osservati è del 25 percento. I risultati per il mais sono simili da questo punto di vista: i future si presentano più efficaci delle option in termini di riduzione della variabilità dei costi delle importazioni (Tabella 2).

Tabella 2 – Deviazione Standard normalizzata delle variazioni del costo delle importazioni di mais in un periodo di quattro mesi, con e senza ricorso agli strumenti di gestione del rischio

Fonte: calcoli degli autori su dati CBOT, IWC, IMF

In generale, per questo secondo prodotto la riduzione si presenta più contenuta, del 25 percento in media per i future e di poco meno del 10 percento per le option. Ciò rimanda anche al minor grado di trasmissione osservato fra i prezzi dei future e nel mercato spot che, come ricordato, determina la hedge ratio per il mais, ossia sulla quota di importazioni per le quali la simulazione considera il ricorso al CBOT.

Una serie di cautele vanno tenute presenti nel considerare questi risultati. In primo luogo, data l’importanza dei paesi in questione nel mercato, è chiaro che un loro massiccio ricorso ai strumenti di gestione del rischio potrebbe avere conseguenze sui mercati. In altre parole la formazione dei prezzi nel CBOT avrebbe potuto essere diversa da quella osservata in questi anni se i paesi LIFDC vi avessero fatto massiccio ricorso. In secondo luogo, la simulazione confronta fra loro transazioni di natura puramente commerciale, prescindendo dalle numerose forme di facilitazione che nei fatti sono utilizzate da molti paesi in via di sviluppo. In terzo luogo, è chiaro che una strategia di assicurazione realistica dovrebbe interagre con gli andamenti stagionali del mercato, che qui non sono presi in considerazione esplicitamente, e che potrebbero dar luogo a risultati differenti. Ciò indica la necessità di continuare ad approfondire il tema.

Conclusioni

I risultati suggeriscono che l’utilizzo di strumenti di gestione del rischio, come i contratti future e le opzioni di acquisto, può costituire una strategia valida per ridurre l’imprevedibilità dei costi delle importazioni di importanti prodotti agroalimentari di base come il grano e il mais nei paesi LIFDCs. Fra le semplici strategie simulate, quella basata sui future produce riduzioni della variabilità maggiori di quella basata sulle opzioni di acquisto; tuttavia, allungando il periodo di anticipazione a 10 mesi - i risultati sono riportati in Sarris et al. (2005) - le opzioni divengono più efficaci. E’ chiaro pertanto che una strategia realistica potrebbe basarsi su combinazioni di entrambi gli strumenti, soprattutto se l’obbiettivo è quello di aumentare la prevedibilità su orizzonti relativamente lunghi.

E’ utile ribadire che i vantaggi derivanti dall’uso degli strumenti di gestione del rischio vanno valutati soprattutto in termini di stabilità dei costi dell’importazione. Se si ipotizza che i mercati siano efficienti, infatti, i guadagni e le perdite in termini assoluti dovrebbero anarsi a lungo termine. Inoltre, è chiaro che la gestione del rischio potrà servire a migliorare il funzionamento dei mercati esclusivamente se l’agente governativo che li utilizza non segue una logica speculativa.

Infine, va ricordato che una maggiore stabilità dei costi delle importazioni dei prodotti agricoli di base potrebbe avere per i paesi LIFDC numerose implicazioni positive, ben al di là dei mercati agricoli. L’efficacia degli investimenti e la crescita potrebbero, infatti, migliorare se si evitasse che - al contrario di quanto si è verificato di frequente - fondi allocati per azioni di sviluppo a medio e lungo termine vengano utilizzati per tamponare situazioni di crisi alimentari di breve periodo.

Riferimenti bibliografici

- Benninga, S.R., R. Eldor, and I. Zilcha, 1984. The optimal hedge ratio in unbiased futures markets. Journal of Futures Markets 4(5), 681-80.

- Bruinsma, J. (Ed.), 2003. World Agriculture: towards 2015/30. An FAO Perspective. Earthscan, London.

- Food and Agriculture Organization (FAO), 2004. The State of Agricultural Commodity Markets. FAO, Rome.

- Food and Agriculture Organization (FAO), 2003. Financing Normal levels of Commercial Imports of Basic Foodstuffs in the context of the Marrakesh Decision on least-developed (Least-DC) and net food importing developing countries (NFIDC). FAO, Commodities and Trade Division, Rome.

- Gürkan, A.A, K. Balcombe, and A. Prakash, 2003. Food import bills: Experiences, factors underpinning changes, and policy implications for food security of least developed food-importing developing countries, in FAO, Commodity Market Review 2003-2004, FAO, Rome.

- Konandreas, P., B. Huddleston, and V. Ramangkura, 1978. Food Security: An Insurance Approach. Washington, DC: International Food Policy Research Institute, Research Report No. 4.

- Lapan, H., G. Moschini, and S.D. Hanson, 1991. Production, hedging, and speculative decisions with options and futures markets. American Journal of Agricultural Economics 73(1), 66-74.

- Sarris, A.H., P. Conforti, and A. Prakash, 2005. The Use of Organized Commodity Markets to Manage Food Import Price Instability and Risk. FAO Commodities and Trade Policy Research Working Paper No. 16.

- 1. La varianza normalizzata è una misura statistica di variabilità che consente di valutare le oscillazioni dei prezzi nel periodo considerato.

- 2. L’uso della tecnica econometrica della cointegrazione e di modelli dinamici come quelli a ritardi distribuiti consente di migliorare i risultati poiché tiene conto di effetti dinamici ed è statisticamente più affidabile rispetto ai modelli più semplici.