Introduzione

Questa nota è una breve presentazione di Agrefit (Rizzi e Pierani, 2006), la banca dati dell’agricoltura regionale italiana nel periodo 1951-2002. Si tratta di un volumetto di alcune decine di pagine, in corso di pubblicazione presso la Franco Angeli, che l’Associazione Alessandro Bartola s’è fatta carico di tenere generosamente a battesimo, corredato di un CD contenente il data-base statistico.

Il suo acronimo rievoca il vecchio progetto di Agrifit (Caiumi et al., 1995), che si proponeva di costruire una base statistica per analisi quantitative nel lungo periodo (Rossi, 1988; Pierani e Rizzi, 2005). Rispetto a quella prima esperienza, Agrefit accoglie le definizioni del nuovo Sistema Europeo dei Conti nazionali Sec95 ed estende l’analisi a livello delle venti regioni e di quattro macro aree: Nord occidentale (OC), Nord orientale (OR), Centro (CE), Mezzogiorno (ME) e dell’Italia (IT), per un totale di venticinque strutture agricole.

Tra variabili principali e secondarie, Agrefit contiene poco meno di 6000 serie storiche a frequenza annuale, lunghe oltre mezzo secolo. A fondamento di questa base statistica vi sono le stime più recenti dei conti economici regionali1, mentre la ricostruzione degli anni antecedenti al 1995 si basa su materiali pubblicati da Istat e Inea.

Sul piano del metodo, pur facendo riferimento costante ai dati ufficiali, gli autori si sono permessi qualche grado di libertà, al fine di risolvere le più evidenti contraddizioni.

La costruzione di Agrefit ha richiesto un grosso lavoro perché molti dati non erano disponibili in serie omogenee né in supporti magnetici, ma dovevano essere raccolti da varie pubblicazioni, memorizzati nel PC e, infine, amalgamati. Nel corso di questo iter analitico, si è cercato di tenere sotto controllo il quadro complessivo dei conti, ricorrendo anche ad assunzioni non sempre condivisibili, ma convenienti; per questo, Agrefit vuole essere più di una semplice raccolta neutrale di statistiche ufficiali.

Il nucleo della banca dati consiste di 98 aggregati di contabilità nazionale, che descrivono, per ognuna delle 25 aree geografiche, la composizione dell’offerta di prodotti e della domanda di fattori; produzione e consumi intermedi distinguono tra agricoltura silvicoltura e pesca, mentre capitale e lavoro sono riferiti all’intera branca. Tutte queste variabili, a parte le unità di lavoro, sono espresse in milioni di euro a prezzi correnti (V) e costanti 1995 (Q); il prezzo corrispondente si ottiene implicitamente per divisione (P=V/Q). In particolare, esse sono definite all’interno di uno schema che impone rendimenti di scala costanti nel lungo periodo, in modo che il valore a prezzi correnti dell’input totale coincida con il valore della produzione totale al costo dei fattori.

Oltre a queste variabili principali, il data-base comprende altre serie regionali che sono servite nel corso della ricerca e che possono essere utili per altri lavori. Queste variabili secondarie riguardano gli investimenti fissi per tipo di bene, le superfici per forma di utilizzazione, la consistenza del bestiame per specie, la produzione lorda vendibile e i consumi intermedi secondo il Sec79, le quantità distribuite per uso agricolo di concimi (in termini di elementi fertilizzanti) e di prodotti fitosanitari, le erogazioni di credito agrario e i tassi d’interesse. L’elenco completo delle variabili principali e secondarie, con il nome della cartella che le contiene, è riportato in una appendice.

Nel CD, le serie storiche si trovano memorizzate in due tipi di archivi: *.tlb e *.wks. I file *.tlb sono scritti nel formato di banca dati del programma econometrico TSP (versione 4.5 o successiva). I file *.wks sono letti da ogni tipo di programma. Per favorire la diffusione di Agrefit, sono presenti anche 25 file in formato Excel (*.xls), che contengono le 98 variabili principali, organizzate in fogli multipli e precedute da una legenda.

el seguito, offriamo uno sguardo d’insieme degli aggregati principali che, per ovvi motivi di spazio, potrà riguardare solo le circoscrizioni, cercando di richiamare, al contempo, anche alcune questioni di metodo.

Produzione totale ai prezzi base e al costo dei fattori

L’unità economica nel Sec95 è la singola azienda per modo che il risultato finale della sua attività è rappresentato dalla produzione totale. Rispetto alla tradizionale misura della produzione lorda vendibile, la produzione totale include i beni prodotti in azienda e in essa reimpiegati, nonché le vendite ad altre aziende del settore. Inoltre, il Sec95 aggiunge alla lista dei netput i servizi annessi alla agricoltura, un aggregato piuttosto eterogeneo contabilizzato sia come ricavo nella produzione sia come costo nei consumi intermedi, e valuta la produzione dell’output ai prezzi di base, incorporando in essi la parte di sostegno pubblico costituita dai contributi sui prodotti.

In Agrefit la produzione totale ai prezzi base dell’agricoltura è disaggregata in 16 settori. Il grafico1 mostra la distribuzione percentuale territoriale della produzione totale di agricoltura, silvicoltura e pesca (Asp) a prezzi 1995.

Aggiungendo al valore della produzione ai prezzi base la parte dei contributi pubblici non legata ai prodotti, si ottiene il valore della produzione totale della branca Asp al costo dei fattori; in Agrefit, il valore a prezzi correnti di questo aggregato coincide con il costo totale, inclusa la remunerazione del lavoro indipendente.

Grafico 1 - Distribuzione territoriale della produzione totale di Asp ai prezzi base (quote percentuali su valori a prezzi 1995)

Fonte: nostre elaborazioni su dati di Agrefit

Consumi intermedi e valore aggiunto

Con l’adozione del Sec95, anche la stima della spesa per consumi intermedi è sensibilmente cambiata per l’aggiunta, nei consumi intermedi dell’agricoltura, dei reimpieghi e dei servizi annessi passivi. Oltre alla spesa totale della branca, sono state ricostruite anche le seguenti componenti: concimi, antiparassitari, sementi, mangimi e spese per la stalla, energia, reimpieghi, altre spese dell’agricoltura, incluse quelle per i servizi annessi, silvicoltura e pesca.

Grafico 2 - Distribuzione territoriale dei consumi intermedi di Asp (quote percentuali su valori a prezzi 1995)

Fonte: nostre elaborazioni su dati di Agrefit

Il grafico 2 mostra la distribuzione territoriale dei consumi intermedi di Asp. Nel lungo periodo, la quota del Mezzogiorno è aumentata fino a raggiungere i livelli del Nord; al contrario, la quota del Centro diminuisce sistematicamente dalla fine degli anni sessanta.

Sottraendo i consumi intermedi dalla produzione si ottiene il valore aggiunto, che rappresenta la remunerazione lorda di capitale e lavoro.

Capitale

La caratteristica di un bene durevole è di produrre servizi per più periodi dalla data di installazione; quindi, la misura rilevante del capitale come input nella funzione di produzione (di costo o di profitto) si ricava dal valore del servizio che può rendere in ogni periodo. Il valore del servizio è definito dal prodotto della quantità per il suo prezzo: VK = QK*PK. La quantità del servizio è proporzionale allo stock produttivo, assumendo con ciò che l’utilizzazione del capitale (il rapporto tra flusso e stock) rimane costante nel tempo. Il prezzo del servizio, non esistendo ampi mercati dell’usato o del noleggio, deve essere calcolato implicitamente sotto l’ipotesi che il prezzo dell’investimento sia uguale al valore scontato del flusso di servizi futuri (Jorgenson, 1989).

Nella banca dati, l’input capitale si articola nelle categorie seguenti: trattrici (TR), altre operatrici semoventi (OS), altre macchine e attrezzature (AM), mezzi di trasporto (MZ), bestiame riproduttivo (BE), miglioramenti fondiari e costruzioni (CO), bonifiche (BO), superficie agricola (SA). Serie storiche dello stock produttivo a prezzi 1995, del valore del servizio e delle sue componenti di prezzo e quantità sono riportate per ognuna delle otto categorie elementari e per tre aggregati: attrezzature (AT), strutture (ST), totale generale (TT). Per queste stime sono stati seguiti i metodi descritti in Agrifit (Caiumi et al., 1995), estendendo l’analisi a livello regionale. Nelle sezioni seguenti si forniscono ulteriori dettagli sui particolari di questa ricostruzione.

Investimenti fissi per tipo di bene

La ricostruzione di serie storiche regionali degli investimenti per tipo di bene è necessaria per stimare lo stock netto del capitale riproducibile (escluso il bestiame). Quindi, gli investimenti totali sono stati disaggregati nelle sei componenti sopra citate: trattrici, altre operatrici semoventi, altre macchine e altri beni, mezzi di trasporto, costruzioni, bonifiche. La somma delle prime cinque voci coincide con la definizione, in contabilità nazionale, di investimenti per branca proprietaria; aggiungendo a questa somma la spesa in bonifiche si ottiene la definizione approssimata di investimenti per branca utilizzatrice2.

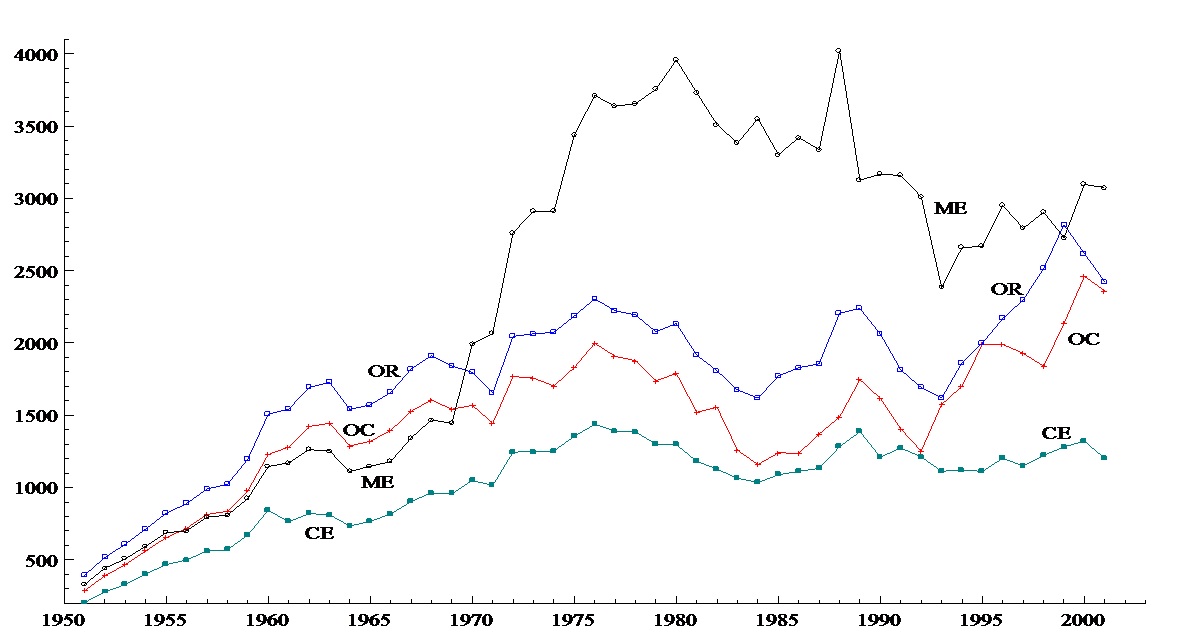

Grafico 3 - Investimenti fissi lordi per circoscrizione (milioni di euro 1995)

Fonte: nostre elaborazioni su dati di Agrefit

Il grafico 3 mostra l’andamento degli investimenti fissi lordi per branca proprietaria nell’ultimo mezzo secolo: ne emerge un trend uniforme della spesa fino all’inizio degli anni ’70 seguito, nel trentennio successivo, da una crescita particolarmente significativa nel Mezzogiorno, a fronte di un trend degli investimenti agricoli sostanzialmente stabile, in termini assoluti e relativi, nelle altre circoscrizioni3.

Stock produttivo a fine anno, stock di ricchezza e deprezzamento dei capitali riproducibili

Le misure di stock produttivo, stock di ricchezza e deprezzamento (valori a fine anno in milioni di euro a prezzi 1995) sono state ottenute applicando il metodo dell’inventario perpetuo con distribuzione stocastica dei ritiri (Caiumi et al., 1995). Di seguito sono riprese alcune definizioni essenziali, mentre si rimanda allo scritto citato per la teoria sottostante.

In sintesi, lo stock produttivo rappresenta l’ammontare di investimento nuovo, che sarebbe necessario per ottenere lo stesso servizio fornito dai capitali di vecchie annate ancora in produzione; quindi, lo stock produttivo è una somma di investimenti passati, misurati in unità efficienti, come definite dalla funzione età-efficienza 4.

Lo stock di ricchezza e il deprezzamento hanno a che fare con la perdita di valore del capitale dovuta all’età; la stima di queste grandezze caratterizza l’ammortamento come un puro effetto prezzo (Hulten, 1990). Lo stock di ricchezza di un bene durevole corrisponde al valore presente dei servizi futuri incorporati nello stock produttivo di tutte le età; la sua misura si ottiene come somma ponderata degli investimenti passati compresi nella vita di servizio della coorte. I pesi appartengono alla funzione età-prezzo; questa funzione esprime il valore di una unità di capitale (investimento) di una certa età rispetto al suo prezzo da nuovo ed è strettamente connessa alla funzione età-efficienza (Hulten, 1990; Diewert, 2005).

Dato lo stock di ricchezza, il deprezzamento5 è calcolato come differenza tra investimento lordo e variazione dello stock di ricchezza, mentre il tasso di deprezzamento è dato dal rapporto tra il deprezzamento e lo stock produttivo.

Stock produttivo a fine anno e prezzi di terra e bestiame

Lo stock produttivo di terra e bestiame (milioni di euro a prezzi costanti 1995) sono stati ricostruiti come aggregati superlativi (Diewert, 1976), applicando la formula concatenata di Fisher a quantità e prezzi delle componenti elementari; tre forme di utilizzazione per la terra: seminativi, prati permanenti e pascoli, coltivazioni permanenti; e tre specie per il bestiame: animali adulti della specie bovina (vacche e bufale), suina (scrofe), ovi-caprina (pecore e capre). Di conseguenza, anche le serie storiche dei prezzi aggregati di terra e bestiame sono definiti come indici concatenati di Fisher (1995 = 1.00).

Quantità e prezzi dell’input capitale

Per i diversi tipi di capitale, le componenti di quantità e prezzo del servizio sono riferite all’inizio di ogni periodo produttivo; di conseguenza, la quantità del servizio è semplicemente proporzionale allo stock produttivo ritardato di un periodo. Al contrario, il prezzo del servizio deve essere calcolato. Per alcune categorie di capitale, il prezzo del servizio tiene conto del sostegno pubblico agli investimenti.

In teoria, il costo d’uso di una unità d capitale è ricavato sotto l’ipotesi che il prezzo del capitale uguagli il valore scontato del flusso di servizi futuri; in pratica, sono state proposte formule alternative, che differiscono per come si colloca nel tempo discreto l’acquisto del bene durevole e l’incasso della rendita (Harper et al., 1989; Diewert, 2005). Qui, si è optato per la versione del costo d’uso che sconta la rendita attesa all’inizio dell’anno.

L’applicazione della formula generale ai casi concreti solleva numerosi problemi pratici, perché la stima del costo d’uso è molto influenzata dalla scelta del tasso d’interesse e dalle ipotesi sulle aspettative. Inoltre, nel caso delle stime regionali, era anche necessario ottenere alla fine un risultato netto di gestione positivo, per remunerare in qualche misura il lavoro indipendente.

Per queste ragioni, si è scelto di semplificare ulteriormente la formula, facendola dipendere soltanto dal tasso d’interesse reale costante e dal tasso di deprezzamento (Diewert, 2005). Da questa espressione semplificata discendono il costo d’uso di mercato di macchine (TR, OS, AM), mezzi di trasporto e costruzioni. Per la terra e il bestiame si è posto il tasso di deprezzamento uguale a zero.

Il capitale pubblico delle bonifiche è stato trattato come un caso a parte, imponendo che il valore del servizio corrisponda all’ammontare dei contributi consortili versati. Di conseguenza, il prezzo del servizio è ricavato implicitamente come rapporto tra il valore dei contributi e lo stock produttivo ritardato un periodo.

Fin dai primi anni cinquanta con il Fondo di rotazione per la meccanizzazione e poi con i Piani Verdi degli anni sessanta, la politica agraria nazionale si è preoccupata di sussidiare la spesa per investimenti attraverso l’erogazione di crediti a tasso agevolato e contributi in conto capitale. In questa raccolta di stime regionali, si è cercato di tener conto dell’intervento pubblico calcolando, per le restanti categorie (macchine, mezzi di trasporto e costruzioni), un prezzo effettivo del servizio, che includesse gli incentivi di spesa (Cagliesi e Rossi, 1986).

Aggregazione

Le componenti elementari di quantità e prezzi dello stock e dell’input capitale sono state sintetizzate in tre aggregati: attrezzature, strutture e totale generale. Le attrezzature comprendono cinque categorie: trattrici, operatrici semoventi, altre macchine, mezzi di trasporto, bestiame. Le strutture comprendono tre categorie: costruzioni, terra, bonifiche; quindi, il totale generale risulta definito per branca utilizzatrice. Lo stock produttivo è aggregato con i prezzi dell’investimento, mentre l’ input capitale con i prezzi del servizio. Come funzione aggregatrice abbiamo impiegato l’indice concatenato di Fisher.

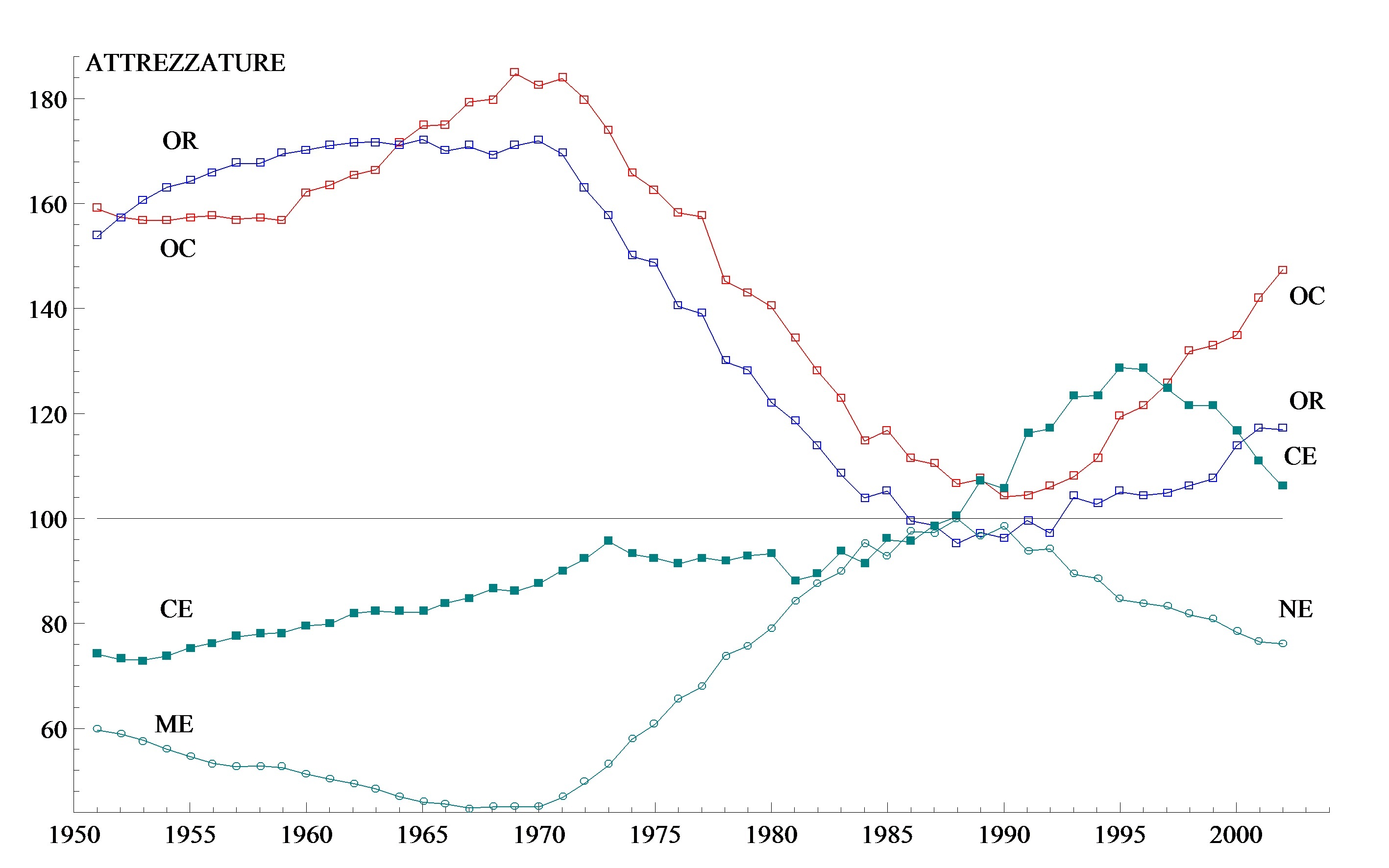

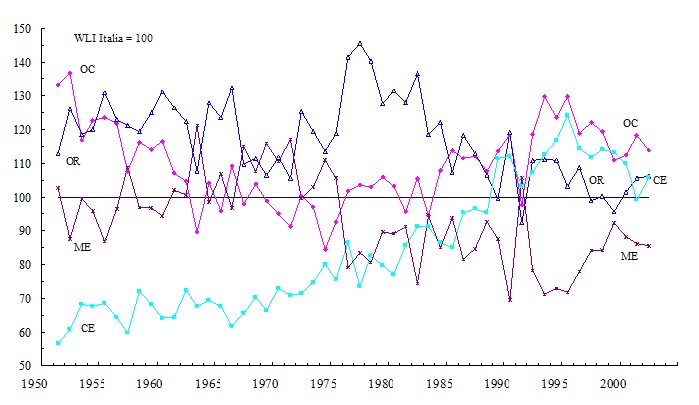

Grafico 4 – Input capitale per unità di lavoro nelle circoscrizioni (Indici, Italia =100)

Fonte: nostre elaborazioni su dati di Agrefit

Il grafico 4 mostra l’andamento di lungo periodo del rapporto capitale/lavoro nelle quattro circoscrizioni territoriali, limitatamente alle attrezzature; i rapporti sono rappresentati in forma di numero indice rispetto alla media nazionale, posta uguale a 100. L’intensità d’impiego delle attrezzature nelle regioni del Nord cresce più rapidamente della media durante i primi venti anni, meno rapidamente della media negli anni settanta e ottanta, accelera nuovamente nel periodo più recente. Il rapporto nel Mezzogiorno mostra lo stesso andamento altalenante, ma in direzione opposta, mentre nel Centro tende a crescere con andamento monotono6.

Lavoro

Le variabili dell’input lavoro, ricostruite dal 1951, sono: redditi da lavoro dipendente a prezzi correnti e 1995, redditi da lavoro indipendente a prezzi correnti e 1995, numero di occupati dipendenti e indipendenti in termini di unità di lavoro7. I redditi da lavoro dipendente, in milioni di euro a prezzi correnti, sono calcolati moltiplicando le unità di lavoro per il salario annuo (al lordo degli oneri sociali); al contrario, la remunerazione del lavoro indipendente è ottenuta a saldo come surplus operativo netto, sottraendo dal valore aggiunto al costo dei fattori il costo dell’input capitale (compresi i servizi della terra e delle bonifiche) e i redditi da lavoro dipendente 8.

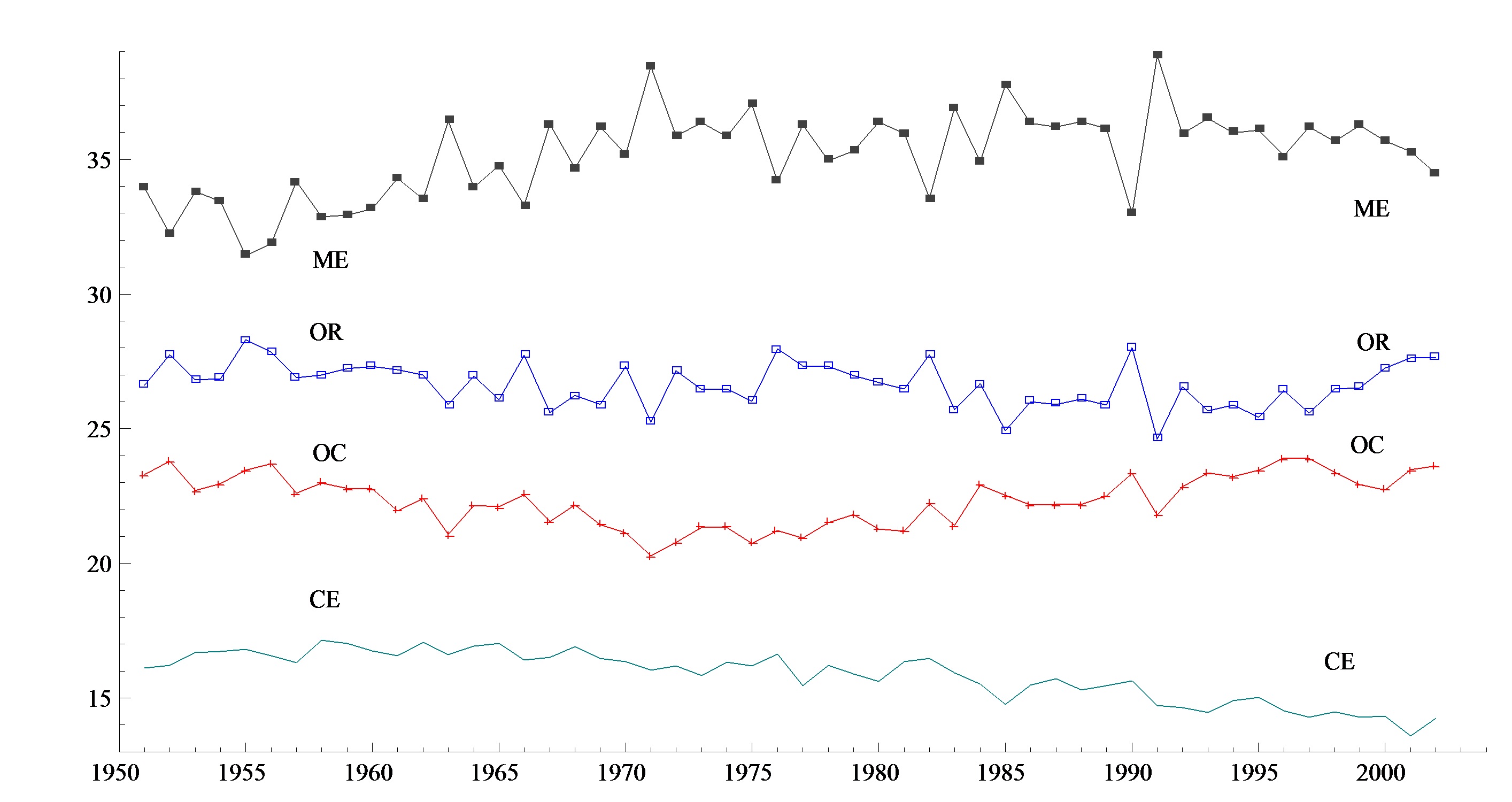

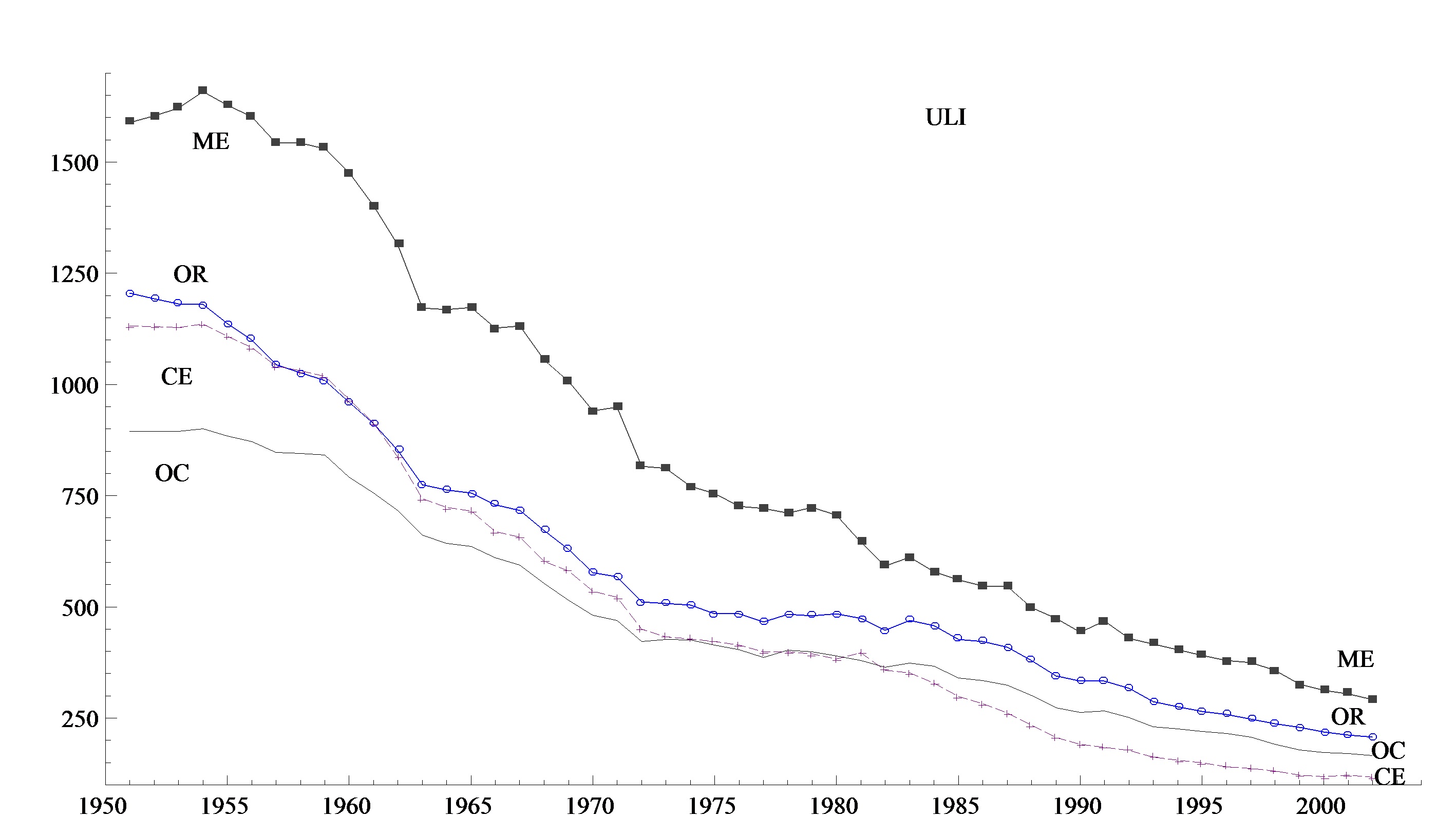

Grafico 5 - Unità di lavoro dipendenti (ULD) e indipendenti (ULI) nelle circoscrizioni (1000 unità)

Fonte: nostre elaborazioni su dati di Agrefit

I redditi da lavoro a prezzi costanti sono ottenuti moltiplicando le unità di lavoro per la remunerazione media del 1995, rispettivamente di dipendenti e indipendenti.

Le serie storiche delle unità di lavoro, dipendenti (ULD) e indipendenti (ULI), nelle circoscrizioni geografiche sono riportate nel grafico 5.

Compensi per unità di lavoro dipendente e indipendente

Dal 1960 in poi, i compensi per occupato dipendente, che comprendono i contributi sociali, sono calcolati a partire da stime di Contabilità nazionale dei redditi da lavoro dipendente 9.

Al contrario, i valori degli anni ’50 sono stati ricostruiti a partire da fonti previdenziali, che riportano il numero dei braccianti per sesso, il numero di giornate lavorate nell’anno, le paghe giornaliere. La fonte Scau disponibile riguardava le quattro circoscrizioni territoriali, per cui è stata integrata con dati regionali sulle paghe giornaliere al 31 settembre (Inea, Annuario) e come medie annue (Istat).

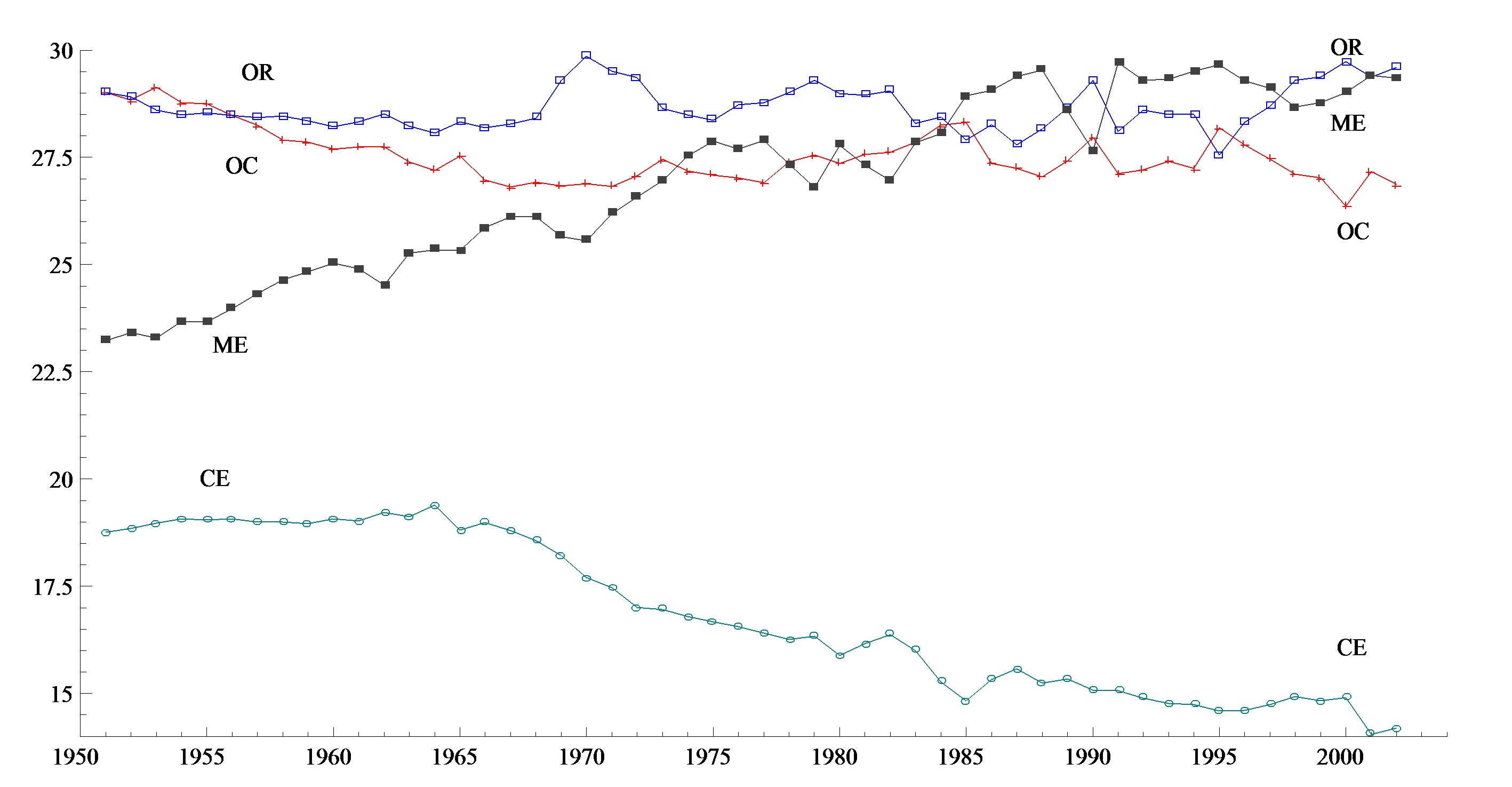

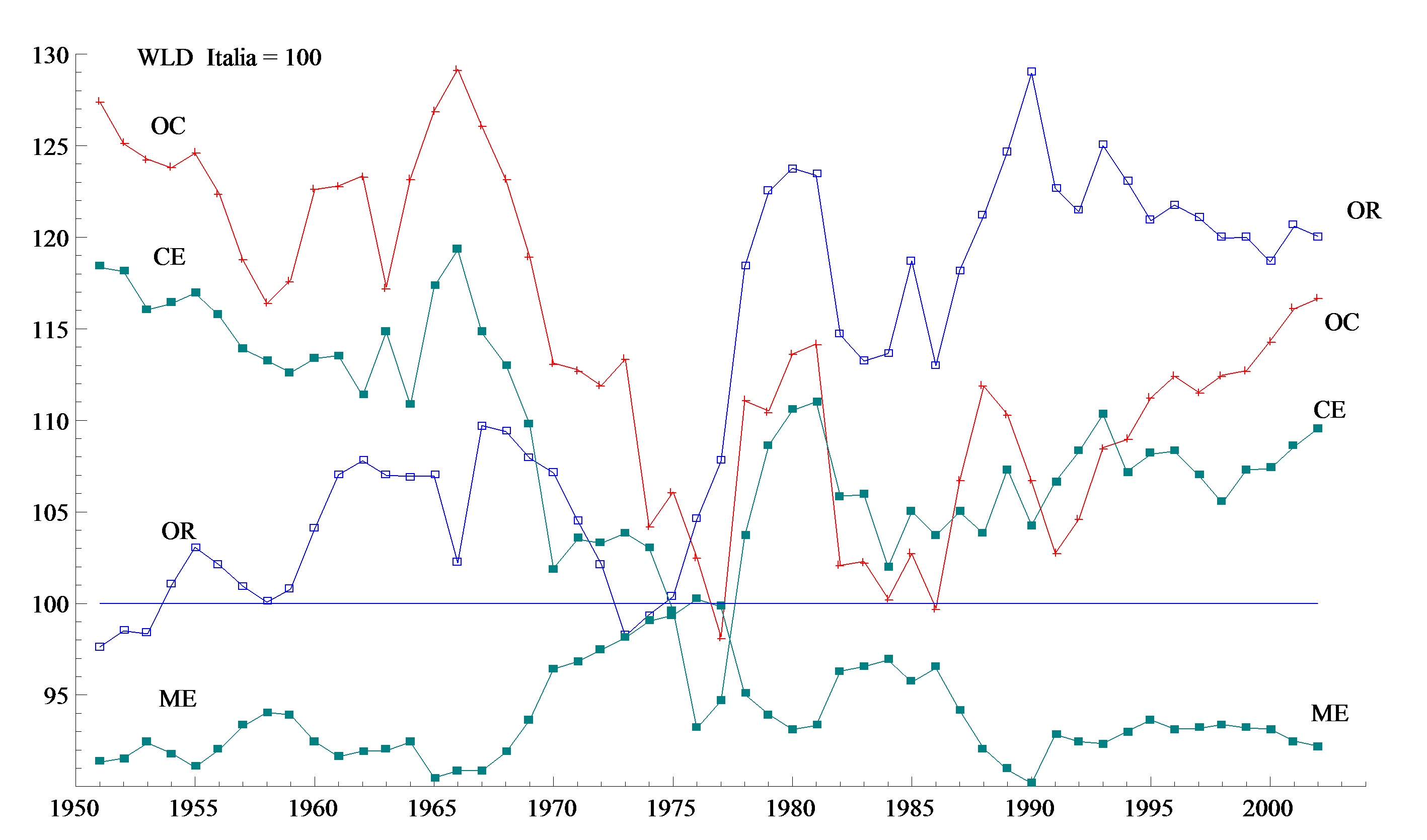

Grafico 6 - Compensi per unità di lavoro dipendente (WLD) e indipendente (WLI) nelle circoscrizioni (Italia = 100)

Fonte: nostre elaborazioni su dati di Agrefit

I compensi per occupato indipendente sono ottenuti dividendo il risultato netto di gestione per le unità di lavoro indipendente.

Nel grafico 6 sono riportati gli andamenti 1951-2002 dei compensi per unità di lavoro dipendente (WLD) e indipendente (WLI), nelle circoscrizioni.

In breve, queste stime di lungo periodo indicano che il salario dei dipendenti è sopra la media nazionale nelle regioni del Nord e del Centro, sotto la media nelle regioni del Sud. A livello di territori, questa posizione relativa si mantiene per tutto il cinquantennio. Il livello del reddito per unità di lavoro indipendente è strettamente legato al valore stimato dei servizi del capitale; comunque, anche per WLI la posizione relativa del Nord sembra più favorevole.

Riferimenti bibliografici

- Caiumi A., Pierani P., Rizzi P.L., Rossi N. (1995), AGRIFIT: una banca fati del settore agricolo (1951-1991), RAISA, Milano, Franco Angeli.

- Cagliesi G., Rossi N. (1986), Incentivi finanziari e domanda di fattori produttivi nell’agricoltura italiana, Rivista di Economia Agraria, n. 3.

- Diewert E.W. (1976), Exact and Superlative Index Numbers, Journal of Econometrics, 4.

- Diewert E.W. (2005), Issues in the Measurement of Capital Services, Depreciation, Asset Price Changes and Interest Rates, in Corrado C., Haltiwanger J., Sichel D. (a cura di), Measuring Capital in the New Economy, Chicago, University of Chicago Press, pp. 479-542.

- Harper M.J., Berndt E.R., Wood D.O. (1989), Rates of return and capital aggregation using alternatives rental prices, in Jorgenson D.W. Landau R. (a cura di), Technology and capital formation, Cambridge, Massachusetts, The Mit Press, pp. 3311-72.

- Hulten C. R. (1990), The Measurement of Capital, in Berndt E.R., Triplett J.E. (a cura di), Fifty Years of Economic Measurement (The Jubilee of the Conference on Research in Income and Wealth), NBER: Studies in Income and Wealth, Chicago, The University of Chicago Press, pp.119-52.

- INEA, Annuario dell’Agricoltura italiana, Bologna, Il Mulino, dal volume LIV Napoli, Edizioni Scientifiche Italiane

- ISTAT (1995), Investimenti, stock di capitale e produttività dei fattori, anni 1980-94, Note e Relazioni n. 2.

- Jorgenson D.W. (1989), Capital as a Factor of Production, in Jorgenson D.W., Landau R. (a cura di), Technology and capital formation, Cambridge, Massachusetts, The Mit Press, pp. 1-35.

- Paci R., Pusceddu N. (1999), Stima dello stock di capitale nelle regioni italiane. 1970-1994, Contributi di Ricerca CRENos, 99/5

- Pierani P., Rizzi P.L. (2005), Utilizzazione della capacità e crescita della produttività totale nell’agricoltura italiana (1952-1991), in Brasili C. (a cura di), Cambiamenti strutturali e convergenza economica nelle regioni dell’Unione europea, Bologna, CLUEB.

- Rizzi P.L., Pierani P. (2006), AGREFIT: Ricavi, costi e produttività dei fattori nell’agricoltura delle regioni italiane (1951-2002), Milano, Franco Angeli (in corso di pubblicazione).

- Rossi N. (a cura) (1988), MEISA un modello econometrico del sistema agro-alimentare italiano, Progetto finalizzato IPRA-CNR, Milano, Franco Angeli.

- 1. Istat, Conti economici regionali (anni 1980-2004), [link]

- 2. La definizione esatta di investimenti per branca utilizzatrice comprende anche la spesa per noleggi e leasing; che in questa ricostruzione è stata ignorata. In base a stime ufficiali del periodo 1951-90, i noleggi hanno rappresentato in media lo 0.2-0.3% degli investimenti privati di Asp.

- 3. La definizione esatta di investimenti per branca utilizzatrice comprende anche la spesa per noleggi e leasing; che in questa ricostruzione è stata ignorata. In base a stime ufficiali del periodo 1951-90, i noleggi hanno rappresentato in media lo 0.2-0.3% degli investimenti privati di Asp.

- 4. Per il calcolo della funzione età-efficienza l’Istat (1995) fissa parametri differenti dai nostri, ripresi anche da Paci e Pusceddu (1999). Variando il valore del parametro di forma b di questa funzione iperbolica, si possono modellare le più comuni ipotesi di decadimento dell’efficienza al crescere dell’età. Con b=1, si ha l’ipotesi della lampadina (o one-hoss shay); con b=0 si modella la legge di decadimento lineare (straight line) e con b<0 quella esponenziale (declining balance).

- 5. L’ammortamento fisico coincide con il deprezzamento (ammortamento economico) solo se l’efficienza diminuisce a un tasso costante.

- 6. L’intensità di impiego delle strutture (grafico non riportato) rivela andamenti simili ai precedenti, anche se meno pronunciati; in particolare, la rincorsa del Mezzogiorno appare molto più lenta che per le attrezzature. In ogni caso, il processo di convergenza verso la media si interrompe attorno ai primi anni novanta. per modo che, alla fine del cinquantennio, l’input di capitale per unità di lavoro è sopra la media nel Centro-Nord e sotto la media nel Sud.

- 7. In Contabilità nazionale, le unità di lavoro sono calcolate ipotizzando che ogni persona lavori un numero di ore pari a quelle prestate, in quel settore di attività economica e in quella posizione professionale di dipendente o indipendente, da un occupato a tempo pieno. In agricoltura, il rapporto unità di lavoro/occupati è minore di uno per i dipendenti e maggiore di uno per gli indipendenti.

- 8. Una alternativa, molto praticata, è quella di imputare una remunerazione per il lavoro indipendente e ricavare a saldo il surplus operativo, che corrisponde alla remunerazione di tutto il capitale.

- 9. Istat, Annuario di contabilità nazionale, Tomo II, edizione 1974, tav. 27; edizione 1983, tav. 20.