Abstract

L’analisi del processo di convergenza dei pagamenti diretti nel 2015-2019 realizzata dalla Rete Rurale Nazionale ha messo in evidenza un percorso di livellamento del valore dei diritti all’aiuto per ettaro che ha fortemente penalizzato la Calabria, nonostante l’Italia abbia optato per il mantenimento di una quota di tale valore legata ai riferimenti storici. Il proseguimento del processo di convergenza che interesserà l’Italia nella PAC 2023-2027 condurrà ad un ulteriore abbassamento dei pagamenti medi unitari, visto che anche nel 2019 la Calabria presenta i valori più elevati di tutte le altre Regioni. Il Piano strategico nazionale della PAC dovrà rappresentare lo strumento attraverso il quale costruire le condizioni per permettere all’agricoltura regionale di rispondere alle sfide su ambiente e clima ma soprattutto per ridare competitività al settore.

Introduzione

Nell’ambito delle attività di accompagnamento al MiPAAF per la redazione del Piano strategico nazionale della PAC, la Rete rurale nazionale (RRN) ha realizzato un’analisi degli effetti dalla convergenza degli aiuti diretti in Italia, propedeutica alle scelte che il nostro paese ha compiuto per il 2022 e a quelle da compiere per il 2023-2027. L’analisi è stata realizzata sulla base dei dati amministrativi di AGEA e di quelli economico-finanziari della RICA1 e ha riguardato il periodo 2015-2019 (RRN, 2021).

Come si ricorderà, nella PAC 2014-2020 è stato avviato un percorso di livellamento degli aiuti diretti sia tra Stati membri (convergenza esterna) che interno a ciascuno Stato membro (convergenza interna).

Nel primo caso, il livellamento degli aiuti ha operato tra Stati membri attraverso un processo di redistribuzione delle risorse finanziarie per i pagamenti diretti dai paesi con aiuto medio superiore alle media UE in favore di quelli con aiuto inferiore. L’Italia è stata tra i paesi che ha pagato la convergenza esterna, che si è concretizzata in una graduale riduzione del massimale nazionale per i pagamenti diretti.

Nel secondo caso, la riforma prevedeva che, al più tardi entro il 2019, gli Stati membri avrebbero dovuto stabilire un pagamento ad ettaro di valore uniforme per l’intero territorio nazionale o differenziato per regioni all’interno del suddetto territorio. In deroga a questo obbligo, agli Stati membri è stata data la possibilità di mantenere la differenziazione nel valore unitario dei titoli, progredendo sulla strada di un pagamento più uniforme, ma senza giungere ad un pieno livellamento.

L’Italia, come noto, ha scelto questa seconda opzione, applicando il cosiddetto modello irlandese che prevede che i titoli il cui valore è inferiore al 90% del valore medio nazionale, tra il 2015 e il 2019, recuperino 1/3 della differenza fino a raggiungere, almeno, il 60% del valore medio. L’innalzamento del valore di questi pagamenti è finanziato dalla riduzione dei titoli che invece si posizionano sopra la media, che possono perdere al massimo il 30% del valore iniziale (Pupo D’Andrea, 2014; Henke et al., 2018).

A questo progressivo spostamento di risorse tra agricoltori e territori si è sommato anche l’effetto della convergenza esterna, che ha comportato la contrazione delle risorse disponibili per i pagamenti diretti.

Il processo di convergenza a livello nazionale

Dall’analisi realizzata dalla RRN emerge un processo di progressiva omogeneizzazione del valore unitario dei diritti all’aiuto, avvenuto tra il 2015 e il 2019, ma anche il permanere di differenze, anche vistose, riconducibili al fatto che, ancora oggi, una parte dell’aiuto è legata ai riferimenti storici e, cioè, a quanto ciascun agricoltore ha mediamente ricevuto in un periodo di riferimento (generalmente il triennio 2000-2002, ma per l’olivo, ad esempio, il quadriennio 1999/2000 – 2002/2003).

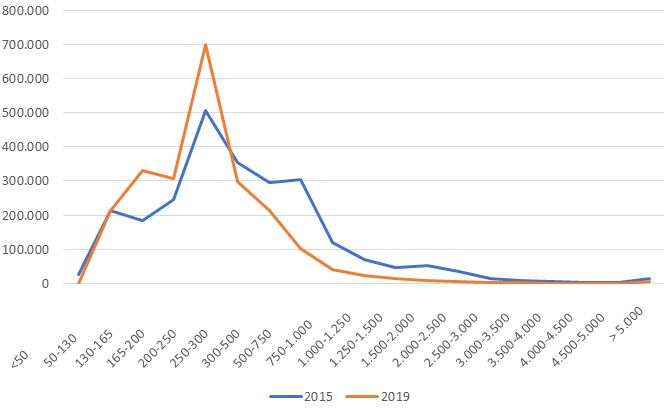

Guardando ai diritti all’aiuto per classe di importo, a livello nazionale, tra il 2015 e 2019, grazie a questo processo di perequazione, si assiste alla contrazione del numero dei diritti di importo unitario più basso che, aumentando di valore, sono migrati verso le classi immediatamente successive, e del numero di quelli di importo più alto, che, al contrario, riducendosi di valore, sono invece retrocessi verso le classi immediatamente precedenti. Questo processo ha comportato una contestuale crescita del numero dei diritti di importo compreso tra 165 e 300 euro (Figura 1). Lo stesso andamento lo si rileva se si guarda all’importo dei diritti all’aiuto per classe di importo (Figura 2). In entrambi i casi, il livellamento si concretizza in una concentrazione (e quindi in un innalzamento della curva) dei titoli in corrispondenza delle classi attorno al valore medio. La presenza delle ali testimonia il persistere di titoli ancora lontani da tale valore, la cui distanza verrà annullata in tempi e modalità dettati dalla futura PAC e dalle scelte nazionali.

Figura 1 – Italia. Numero di diritti all'aiuto per classe di importo (2015 e 2019)

Fonte: RRN, 2021

Figura 2 – Italia. Importo dei diritti all'aiuto per classe di importo (migliaia di euro; 2015 e 2019)

Fonte: RRN, 2021

La convergenza in Calabria

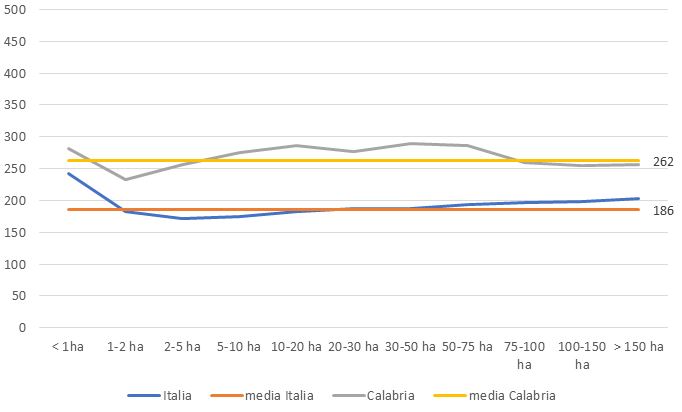

Focalizzando l’attenzione sulla Calabria si osserva come, nel 2015, il valore medio dei titoli si attestava su 356 euro/ha, più alto del 67% del dato medio nazionale. Pertanto, la Calabria è una delle regioni che ha maggiormente contribuito alla convergenza in favore di altri territori nazionali. Tutte le classi di superficie presentano un valore medio superiore al corrispondente dato nazionale (Figura 3). Mentre, guardando all’interno della Calabria, solo le classi di superficie comprese tra 1 e 5 ettari e le aziende di più grandi dimensioni (75-100 ha e oltre 150 ha) evidenziano un valore medio inferiore al dato medio regionale (Figura 3).

Figura 3 – Registro titoli 2015: valore medio dei titoli originari per Calabria e Italia per classe di superficie associata ai titoli (euro/ha)

Fonte: elaborazioni su dati RRN, 2021

Il processo di convergenza ha condotto ad una contrazione del valore medio dei titoli in Calabria che nel 2019, si attestano su 262 euro/ha (-26,6%) (Figura 4) e che ha riguardato tutte le classi di superficie. Nonostante questo processo di livellamento, i titoli calabresi continuano ad avere un valore più elevato di quello medio nazionale (+41%). Il livellamento, se valutato in termini di pagamento a ettaro, si concretizza in una curva più appiattita, più flat appunto, intorno al valore medio.

Figura 4 – Registro titoli 2019: valore medio dei titoli originari per Calabria e Italia per classe di superficie associata ai titoli (euro/ha)

Fonte: elaborazioni su dati RRN, 2021

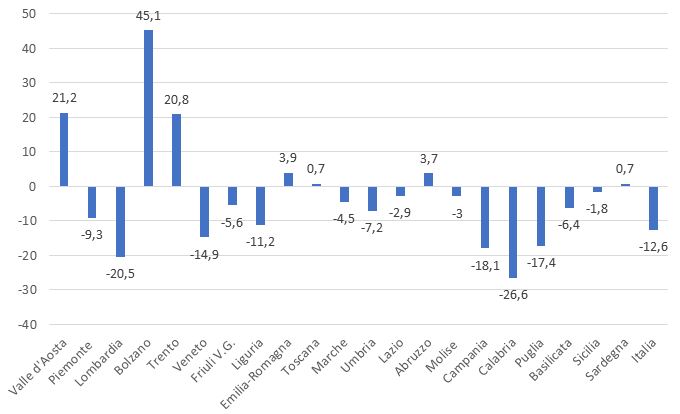

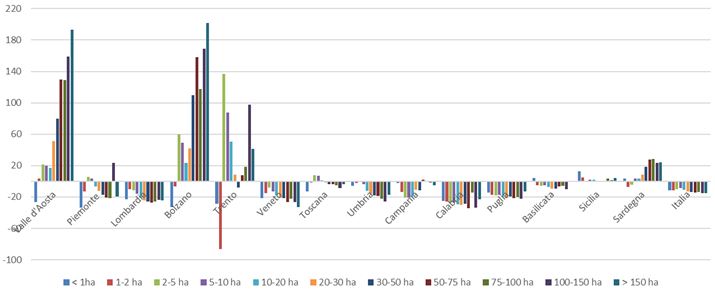

A livello nazionale, tranne che poche Regioni, tra le quali spiccano le Provincie Autonome di Trento e Bolzano e la Valle d’Aosta (Figura 5), tutte le altre subiscono, a livello complessivo, una contrazione del valore medio dei titoli ad ettaro. La Calabria è quella che presenta la riduzione maggiore (-26,6%), assieme a Lombardia, Campania e Puglia. Il segno del dato medio regionale non sempre trova corrispondenza nelle singole classi di superficie (Figura 6). In Calabria, invece, tutte le classi sono interessate alla riduzione che quasi sempre supera il 20% e in taluni casi anche il 30%.

Figura 5 – Registro titoli: variazione percentuale del valore medio dei titoli originari per regione (2019 vs 2015)

Fonte: elaborazioni su dati RRN, 2021

Figura 6 – Registro titoli: variazione percentuale del valore medio dei titoli originari per alcune regioni selezionate e per classe di superficie associata ai titoli (2019 vs 2015)

Fonte: elaborazioni su dati RRN, 2021

L’analisi della convergenza in Calabria attraverso i dati RICA

L’analisi delle tipologie aziendali è stata realizzata attraverso la banca dati RICA e ha permesso di identificare quelle che, per dimensione e orientamento produttivo, hanno beneficiato o subito la convergenza.

Il primo dato interessante che emerge dall’analisi è che, a livello nazionale, il 71% delle aziende ha visto crescere l’ammontare del pagamento di base, a scapito del restante 29%, che ha dunque “pagato” la convergenza (Figura 7). In Calabria, per via degli ordinamenti produttivi prevalenti, la situazione è meno differenziata, in quanto la percentuale di aziende che hanno beneficiato di un aumento del pagamento di base è quasi uguale a quella delle aziende che hanno perso (56% vs 44%). Vale la pena sottolineare come il trasferimento di risorse non è avvenuto nell’ambito di ciascuna regione, ma le aziende che hanno guadagnato o perso lo hanno fatto nell’ambito di una redistribuzione avvenuta a livello nazionale.

Figura 7 – Aziende che hanno subìto un aumento o una riduzione del pagamento di base nel 2019 rispetto alla media degli anni precedenti per Regione

Fonte: RRN, 2021

Come si diceva, il risultato calabrese si deve alla presenza di particolari indirizzi produttivi. A livello nazionale, infatti, l’ordinamento tecnico-economico (OTE) più penalizzato è quello olivicolo, che subisce una consistente riduzione del valore medio unitario del pagamento di base (Tabella 1) e per il quale la percentuale di aziende che perdono nel 2019 rispetto al 2015 è intorno al 35% (Figura 8). Mentre, l’OTE che ha maggiormente beneficiato della redistribuzione è quella vitivinicolo, per il quale la percentuale di aziende che vedono aumentare il proprio pagamento base nei cinque anni presi in esame è pari all’86%. La particolare vocazione olivicola della Calabria, pertanto, ha certamente condizionato il risultato complessivo.

Tabella 1 - Variazione percentuale dei Pagamenti Diretti per unità di superficie, dal 2015 al 2019, per Orientamento Tecnico Economico

Fonte: RRN, 2021

Figura 8 – Aziende che hanno subìto un aumento o una riduzione del pagamento di base nel 2019 rispetto alla media degli anni precedenti per OTE

Fonte: RRN, 2021

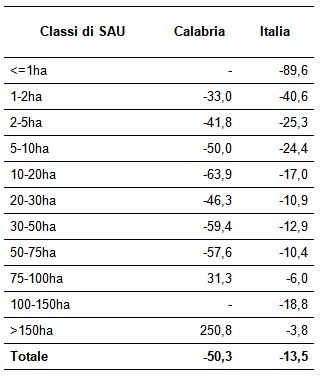

Concentrando l’attenzione sulla variazione dei pagamenti diretti per ettaro, alla contrazione del 13,5% registrata a livello nazionale dovuta all’operare della convergenza esterna, si contrappone il dimezzamento subito dalle aziende calabresi. Per l’Italia, presa nel suo insieme, tutte le aziende hanno contribuito a questa riduzione, con intensità diverse a seconda della loro ampiezza. In Calabria si registra invece, in contrapposizione al dato medio, una crescita dei pagamenti diretti ad ettaro per le aziende più grandi, probabilmente quelle con allevamenti estensivi (quelle oltre 75 ettari di SAU) (Tabella 2).

Tabella 2 - Variazione percentuale dei Pagamenti Diretti per unità di superficie, dal 2015 al 2019, per classe di SAU

Fonte: RRN, 2021

L’incrocio tra dimensione fisica e orientamento produttivo consente di fare qualche considerazione aggiuntiva per la Calabria. Innanzitutto, si deve rilevare come per alcuni incroci non sia disponibile il dato per il numero di osservazioni troppo ridotto che, come detto, non consente di disporre di dati statisticamente rilevanti. Per l’olivicoltura, le riduzioni sono molto consistenti in tutte le classi di SAU per le quali si dispone del dato, con una particolare intensità nelle aziende comprese tra 5 e 20 ettari. In generale, il segno negativo contraddistingue quasi tutte le classi di SAU e gli OTE.

Tabella 3 – Calabria - Variazione percentuale dei Pagamenti Diretti per unità di superficie, dal 2015 al 2019, per Orientamento Tecnico Economico e classi di SAU

Fonte: RRN, 2021

Considerazioni conclusive

Le riforme della politica agricola comunitaria che si sono succedute hanno portato a cristallizzare l’ammontare del sostegno da ciascun agricoltore ricevuto in un periodo storico di riferimento, quando esso era garantito ad alcuni settori attraverso maggiori prezzi o aiuti accoppiati alla produzione. Le ultime riforme, tuttavia, hanno scardinato questo sistema attraverso uno “spacchettamento” dei pagamenti diretti in più componenti, legati a particolari status o comportamenti, e il progressivo livellamento del pagamento di base per ridurre le differenze tra gli importi unitari esistenti tra gli agricoltori. Tuttavia, con il percorso intrapreso nel 2014-2020 l’Italia ha inteso procedere in maniera graduale alla redistribuzione del sostegno tra settori produttivi – sia tra quelli già sostenuti in passato e sia tra questi e quelli che dal sostegno erano rimasti fuori (vino, ortaggi, frutta) – e di conseguenza tra territori. Nonostante la gradualità e la decisione di non procedere al pieno livellamento, la Calabria, che al 2015 presentava il più alto valore medio ad ettaro, dopo questo processo di convergenza risulta essere la regione più penalizzata per via del suo orientamento produttivo basato soprattutto sull’olivicoltura ma anche per via della scarsa presenza di quegli ordinamenti produttivi che da questo processo guadagnano, vale a dire vitivinicoltura e zootecnia estensiva. Il proseguimento del processo di convergenza che interesserà l’Italia nella PAC 2023-2027 condurrà ad un ulteriore abbassamento dei pagamenti medi unitari, visto che anche nel 2019 la Calabria presenta valori più elevati di tutte le altre Regioni. Il Piano strategico nazionale della PAC, pertanto, dovrà rappresentare lo strumento attraverso il quale costruire le condizioni per permettere all’agricoltura regionale di rispondere alle sfide su ambiente e clima ma soprattutto per ridare competitività al settore.

Possiamo affermare che la redistribuzione basata sugli ettari da ciascun agricoltore posseduto è equa? Certamente è meno iniqua della distribuzione precedente, quando essa era commisurata a ciò che l’agricoltore aveva prodotto 20 anni prima (e che probabilmente non sta più producendo). I pagamenti attuali, e quelli futuri, sono certamente più uguali, ma questo di per sé non significa che siano anche più equi. Per essere tali dovrebbe essere chiaro l’obiettivo per il quale vengono forniti (sostegno al reddito, fornitura di beni e servizi pubblici) e commisurati ai reali fabbisogni o ai beni e servizi resi dagli agricoltori. Solo così il sostegno troverebbe la sua giustificazione.

Riferimenti bibliografici

-

Henke R., Benos T., De Filippis F., Giua M., Pierangeli F., Pupo D’Andrea M.R. (2018), The New Common Agricultural Policy: Ηow do Member States Respond to Flexibility?, JCMS Journal of Common Market Studies, n. 56

-

RRN (Rete Rurale Nazione)e (2021), Le scelte legate ai pagamenti diretti in Italia. La convergenza interna nel 2022, Programma Rete Rurale Nazionale 2014-20, Piano di azione biennale 2021-23

-

Pupo D’Andrea M.R. (2014), Le scelte italiane di applicazione del primo pilastro della Pac 2014-2020, Agriregionieuropa, N. 38

- 1. La RICA, Rete di Informazione Contabile Agricola, è un’indagine campionaria sulle aziende agricole svolta, annualmente, in tutti i paesi UE. Essa rileva dati finanziari, economi e strutturali di un campione rappresentativo di aziende professionali, cioè di quelle orientate al mercato. In Italia la RICA è attuata e gestita dal CREA Centro di Ricerca di politiche e bioeconomia (CREA PB). Nel 2014-2019 la RICA ha mediamente interessato un campione di 11.000 aziende [link].