Introduzione1

I Gruppi di Acquisto Solidale (Gas) rappresentano una delle espressioni più significative dell’economia solidale. Come noto, sono costituiti da gruppi di cittadini che si organizzano per acquistare collettivamente prodotti di vario genere, in particolare alimentari, adottando il principio di solidarietà come criterio guida nella scelta dei prodotti e nei rapporti con i produttori. Nati come fenomeno tipicamente italiano, nel 2010 ne sono stati censiti circa 1.000 sul territorio nazionale ma, data la loro natura spesso informale, si stima che ne possano esistere almeno il doppio (Economia Solidale, 2010).

La caratteristica distintiva dei Gas è quella di non essere dei semplici gruppi di risparmio. Le ragioni alla base della loro creazione tipicamente esulano da speculazioni di tipo utilitaristico, quali spuntare prezzi più convenienti o la comodità d’acquisto, e guardano invece a valori di tipo etico come l’equità e la solidarietà sociale o l’attenzione alla sostenibilità (Schifani e Migliore, 2011). In sintesi, i membri dei Gas sono guidati dal principio generale di poter determinare e controllare il proprio sistema alimentare e le pratiche produttive, trovando motivazione della loro partecipazione in una varietà di aspetti a questo connessi. Fra i più rilevanti, la necessità di socializzare e di creare consapevolezza sul consumo di cibo, il desiderio di costruire relazioni di fiducia fra consumatori e produttori (specialmente se piccoli e locali), di promuovere l’acquisto da filiera corta e i sistemi produttivi a minor impatto ambientale, di assicurare prezzi equi sia per i produttori che per i consumatori e di garantire l’approvvigionamento di cibi freschi e di stagione (Saroldi 2001; Schifani e Migliore, 2011; Brunori et al., 2012).

Gli stessi principi di matrice etica e solidale definiscono la modalità di funzionamento dei Gas. Infatti, pur esistendo una notevole variabilità nelle forme costitutive – informali o riconosciute come associazioni –, e nelle modalità di gestione e organizzative dei gruppi, tutti i Gas si basano per lo svolgimento delle proprie attività sull’apporto di lavoro fornito dai propri membri in forma volontaria. In maniera saltuaria o regolare, a seconda dei ruoli, gli aderenti si occupano della ricerca dei produttori e dei prodotti secondo i criteri stabiliti dal gruppo, della raccolta e distribuzione degli ordini, della gestione dei processi partecipativi e degli aspetti amministrativi e contabili.

Rispetto ai modelli distributivi più diffusi l’impianto organizzativo dei Gas richiede bassi investimenti ma risulta essere ad alta intensità di lavoro, anche rispetto agli altri canali alternativi (Hankins e Grasseni, 2014). Lo svolgimento a titolo gratuito di tale lavoro permette di fatto l’annullamento dei costi monetari di distribuzione e rappresenta uno dei fattori alla base della possibilità di corrispondere ai produttori prezzi più alti rispetto ai canali convenzionali. Non essendo inoltre sistemi di vendita, e non prevedendo dunque ricarico sui prezzi, la non esplicitazione dei costi di distribuzione permette di ottenere risultati di gestione senza perdite. Di conseguenza, la partecipazione dei membri non rappresenta unicamente un elemento di sostenibilità sociale del gruppo ma, attraverso il lavoro volontario da essi corrisposto, è anche alla base della sua sostenibilità economica.

Il valore del lavoro volontario equivale quindi a una misura del valore attribuito dai membri alla partecipazione al Gas. Questa stima diviene dunque un elemento di interesse per la valutazione della sostenibilità nel lungo periodo di queste forme distributive, in quanto espressione della preferenza per le motivazioni etiche e solidali sottese.

L’obiettivo dell’analisi è stato dunque quello di stimare i costi di gestione e funzionamento totali di alcuni Gas scelti come casi di studio, evidenziandone sia i costi espliciti, cioè quelli materialmente sostenuti dai Gas e corrisposti a figure economiche esterne ad essi, che quelli impliciti, relativi ai fattori produttivi forniti dai partecipanti ai gruppi e che dunque non generano flussi di denaro. Per i gruppi il valore del lavoro volontario costituisce una voce di costo implicito non valutato sull’effettivo esborso a prezzi di mercato e, per tale motivo, la sua stima in termini monetari richiede l’utilizzo di metodi indiretti.

Metodi e fonti dei dati

I dati sono stati raccolti mediante interviste in profondità somministrate nel 2014 ai referenti di quattro Gas, di cui uno operante in Torino e tre in cittadine nelle immediate vicinanze (Condove, Avigliana e Trana).

Le informazioni fornite dai referenti riguardano: l’organizzazione generale del Gas (forma costitutiva, numero di membri, gestione degli aspetti amministrativi, entità delle quote associative ecc.), il tipo, le quantità e il valore dei prodotti alimentari distribuiti, la gestione e la suddivisione del lavoro all’interno del gruppo, il tempo dedicato a ciascuna operazione e i costi espliciti sostenuti dal gruppo (es. affitti o quote di gestione corrisposte a strutture pubbliche o private utilizzate per la distribuzione dei prodotti, eventuali costi di trasporto, stoccaggio e packaging a carico del gruppo ecc.).

L’analisi dei costi sostenuti dai gruppi è stata effettuata distinguendo fra costi espliciti ed impliciti. I primi comprendono la remunerazione dei fornitori (pari al valore dei prodotti distribuiti, non trattandosi di una vendita), gli affitti dei fabbricati dove si svolge la distribuzione dei prodotti, gli eventuali costi di spedizione o trasporto delle merci (se a carico del Gas), il costo annuale della licenza d’uso dei software per la gestione del Gas, le spese di gestione del conto bancario e del Pos (se in utilizzo), i costi degli eventuali materiali promozionali e dei materiali di consumo (es. cancelleria, eventuali imballaggi ecc.). Per il computo dei secondi sono stati considerati il valore del lavoro volontario dei membri del Gas, la stima ai prezzi di mercato del costo per l’uso dei fabbricati se concessi in uso gratuito o a prezzi di favore da parte di enti pubblici o di membri del gruppo (abitazioni private), i costi di trasporto dei prodotti quando sostenuti dal referente di prodotto designato e non ripartiti fra i membri del Gas.

Per la stima della principale voce di costo implicito, e cioè il valore del lavoro volontario, si è fatto riferimento agli schemi concettuali messi a punto e sintetizzati in United Nations (2003) e da Orlowski e Wicker (2015). In particolare si è optato per un metodo di valutazione basato sulle voci in entrata (input approach) con riferimento, in questo caso, al valore monetario del lavoro fornito: in altre parole, si è stimato il lavoro volontario come un costo. Alternativamente possono essere utilizzati metodi basati sul beneficio sociale prodotto, guardando al valore dei beni e dei servizi forniti dai volontari (output approaches). Fra le metriche proposte per la stima del costo del lavoro volontario, e cioè il costo opportunità e il salario di sostituzione, si è scelto quest’ultimo. Secondo tale approccio alle ore di lavoro dei volontari è assegnato un valore monetario pari al salario orario che sarebbe stato corrisposto a soggetti esterni per svolgere gli stessi compiti. Si assume dunque che il lavoro volontario sia un perfetto sostituto dell’equivalente lavoro retribuito.

Per i costi del lavoro si è fatto riferimento alle informazioni sulla struttura delle retribuzioni pubblicate dall’Istituto Nazionale di Statistica (Istat 2010). Le statistiche riportano i dati sulle retribuzioni lorde fissate dai contratti collettivi nazionali di categoria e, in particolare, sono stati utilizzati i valori orari relativi all’area Nord-Ovest e alle attività economiche classificate come “servizi orientati al mercato”.

Tutti i quattro gruppi condividono la stessa organizzazione del lavoro, basata sulla presenza di referenti per prodotto o produttore (o piccoli gruppi di prodotti/produttori) che si occupano dei contatti con i fornitori e della trasmissione degli ordini; alcuni volontari, generalmente a rotazione, coadiuvano le operazioni di consegna ai soci presso i punti di raccolta. Al fine di tenere conto della varietà dei ruoli e del diverso grado di responsabilità connesso alle attività svolte dai partecipanti (es. referenti regolari o volontari saltuari), è stato assegnato un costo orario di:

- 18,35 euro/ora, corrispondente alla categoria “quadri/funzionari e impiegati”, ai referenti di prodotto e - ove il gruppo fosse formalizzato in un’associazione -, ai membri del Direttivo;

- 11,33 euro/ora, corrispondente alla categoria “operai”, ai volontari che prestano il loro tempo su base saltuaria nei giorni di distribuzione dei prodotti.

Utilizzando le informazioni raccolte sono stati computati i costi espliciti e impliciti sostenuti dal Gas.

Risultati

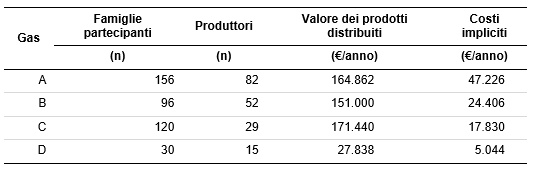

In tabella 1 è riportato un quadro generale dei quattro Gas analizzati. Tre su quattro sono gruppi piuttosto grandi, costituiti da un numero di famiglie aderenti intorno o superiore al centinaio e con un valore dei beni alimentari distribuiti superiore ai 150.000 euro all’anno. Anche l’offerta di prodotti alimentari da essi gestita è piuttosto ampia, con un numero di produttori coinvolti che per il gruppo A arriva a circa ottanta.

Solo uno (D) è un gruppo informale, mentre gli altri sono riconosciuti come associazioni e sono dotati di un Direttivo avente funzioni organizzative e gestionali. Per i gruppi A e B la totalità dei costi impliciti sostenuti è costituito dal costo del lavoro volontario; anche per i gruppi C e D il costo del lavoro è preponderante, pur essendo i costi impliciti per una piccola quota (pari rispettivamente al 7 e al 4% del totale) dovuti a spese di trasporto a carico dei referenti di prodotto (e quindi non pagati direttamente dal Gas) e, soprattutto, all’impiego per le consegne di case private o fabbricati in uso a prezzi di favore o gratuito. In generale il valore del contributo fornito dai volontari ammonta a una cifra che va dai circa 5.000 euro/anno del gruppo più piccolo ai 47.000 euro/anno del gruppo di maggiori dimensioni. Si evidenzia però come i costi impliciti del lavoro volontario sembrano essere connessi alla numerosità dei produttori piuttosto che all’ampiezza del gruppo in termini di aderenti. Il modello gestionale che tipicamente prevede l’assegnazione di referenti per gruppi di prodotti/produttori si conferma come sistema ad alta intensità di lavoro e risulta gravoso soprattutto per i gruppi che si riforniscono da un elevato numero di produttori.

Tabella 1 – Dati generali sui quattro casi di studio

Fonte: elaborazioni degli autori

La tabella 2 mostra il confronto fra i risultati di gestione calcolati tenendo conto dei soli costi espliciti e quelli ottenuti considerando anche i costi impliciti. Includendo i costi del lavoro il bilancio di tutti i gruppi diviene negativo. I costi impliciti ammontano a una quota compresa fra il 9 e il 22% dei costi totali; fra i gruppi analizzati possono rappresentare fino a un quinto dei costi totali, tenendo conto che al computo di questi ultimi contribuisce anche il costo dei prodotti acquistati (il cui valore è pari ai relativi ricavi, trattandosi di distribuzione e non di vendita).

I costi impliciti connessi a ogni 1.000 euro di prodotti distribuiti ammontano a un valore che va da 104 a 286 euro. Si rileva da questo punto di vista che non sempre all’aumentare del volume dei prodotti distribuiti (espresso dal suo valore, tabella 1) corrisponde una diminuzione dei costi del lavoro per unità di valore distribuito. Sembrano dunque manifestarsi alcune diseconomie di scala. Tale fenomeno è particolarmente evidente per il gruppo A e può essere in parte spiegato dalle regole stabilite dal Direttivo per assicurarsi che tutti i membri diano un contributo alle attività del Gas. Il gruppo, molto oneroso da gestire in termini di lavoro a causa dell’elevato numero di produttori e di partecipanti, ha stabilito infatti che tutti i membri, in piccoli gruppi e a rotazione, debbano partecipare alle operazioni di distribuzione settimanali, pena il non rinnovo dell’adesione. Questo sistema di controllo mirato a evitare comportamenti opportunistici (free riding) sembra essere pagato in termini di efficienza da parte del gruppo e, insieme all’elevato numero di produttori, contribuisce a generare costi impliciti più alti.

Tabella 2 – Risultati di gestione e incidenza dei costi impliciti

Fonte: elaborazioni degli autori

Le quote associative attualmente pagate dai membri dei quattro Gas sono piuttosto contenute (5-10 euro/anno), ma sono più che sufficienti a coprire i costi espliciti da essi sostenuti, tanto che i risultati di gestione al netto dei costi impliciti sono sempre positivi. Se anche i costi impliciti dovessero essere coperti tramite le quote di iscrizione, queste aumenterebbero da 17 a 31 volte, arrivando ad ammontare sino a 311 euro/anno per il gruppo A (Tabella 3). Tale stima si basa ovviamente sull’ipotesi che i costi impliciti siano equamente ripartiti fra tutti i membri del gruppo. L’entità delle quote stimate può essere interpretata come il valore, espresso in termini monetari, del contributo donato annualmente dai membri dei Gas sotto forma di lavoro, se questo fosse offerto in egual misura da tutti i partecipanti.

La spesa media pro-capite dei soci varia fra 928 euro/anno (gruppo D) e 1.573 euro/anno (gruppo B). Nel caso il costo del lavoro dovesse essere remunerato mediante ricarico sui prezzi, la spesa annua di ciascun membro aumenterebbe di una quota variabile dal 10 al 29%, a seconda dei gruppi.

Tabella 3 – Ipotesi di copertura dei costi impliciti

Fonte: elaborazioni degli autori

Conclusioni

La stima dei costi impliciti sostenuti nei quattro casi di studio rivela in maniera evidente l’elevato valore del lavoro volontario che sta alla base dell’esistenza dei Gas e della loro sostenibilità nel tempo. Tale evidenza rappresenta uno dei punti di forza e qualificanti di queste esperienze di economia solidale, ma solleva anche alcune riflessioni circa l’intensità di lavoro e l’efficienza economica dei modelli gestionali su cui si fondano. Tutti i referenti intervistati, soprattutto quelli dei gruppi di grandi dimensioni, hanno infatti posto l’accento sul grosso impegno in termini di tempo ed energie che il mantenimento dei Gas comporta, impegno non a caso definito da alcuni come “un secondo lavoro”. Viene anche lamentata la difficoltà che ne consegue, sia nel trovare volontari per l’avvicendamento nei ruoli più impegnativi, come quelli di membri del Direttivo o di referenti, che, talvolta, nell’incentivare la semplice partecipazione in forma saltuaria. È noto come spesso, quando gli elementi più motivati vengono a mancare, i gruppi si sciolgano oppure si dividano in entità più piccole e a minor intensità di lavoro.

Vista la natura della partecipazione ai Gas e le motivazioni etiche e solidali sottese, rimane centrale l’approfondimento dell’aspetto metodologico della stima del valore di tale partecipazione. A questo proposito sarebbe interessante affiancare a quello qui proposto approcci alternativi. Nel caso dei Gas, come in generale per tutte le organizzazioni non-profit, il lavoro non è di solito fornito ai prezzi di mercato. Il suo valore comprende valutazioni soggettive e dipende, oltre che da considerazioni sul salario di sostituzione o sul costo opportunità, dallo sforzo che richiede ai singoli e dall’utilità che loro deriva dallo svolgimento degli specifici compiti o dall’idea di contribuire a una buona causa. A tale proposito si potrebbe ad esempio ricorrere a dati dichiarati al posto di quelli rilevati, chiedendo direttamente ai volontari di associare un valore monetario al tempo dedicato al gruppo. Ancora, il focus potrebbe essere spostato sui benefici sociali prodotti mediante il lavoro volontario, sebbene questo cambio di approccio apra la strada a metodologie di applicazione estremamente più complessa.

Riferimenti bibliografici

-

Brunori G., Rossi A., Guidi F. (2012), On the New Social Relations around and beyond Food. Analysing Consumers’ Role and Action in Gruppi di Acquisto Solidale (Solidarity Purchasing Groups). Sociologia Ruralis, Vol. 52, n. 1: 1-30

-

Hankins J., Grasseni C. (2014), Collective food purchasing networks in Italy as a case study of responsible innovation. Glocalism: Journal of Culture, Politics and Innovation, n. 2/2014: 1-14

-

Orlowski J., Wicker P. (2015), The monetary value of voluntary work: conceptual and empirical comparisons. Voluntas, n. 26/2015: 2671-2693

-

Saroldi A. (2001), Gruppi di acquisto solidali. Guida al consumo locale. Bologna: Edizioni Emi, 2001

-

Schifani G., Migliore G. (2011), Solidarity Purchase Groups and the new critical and ethical consumer trends: first results of a direct study in Sicily. New Medit, No 3/2011: 26-33

-

United Nations (2003), Handbook on Non-Profit Institutions in the System of National Accounts, UN Department of Economic and Social Affairs, Statistic Division. New York: United Nations, 2003

Siti di riferimento

-

Economia Solidale: Cos'è un Gas? www.economiasolidale.net, 01-01-2010

-

Istat: Struttura delle retribuzioni www.istat.it, anno 2010

- 1. La ricerca è stata svolta nell’ambito del progetto Alternative Food Networks: An Interdisciplinary Assessment (Afnia), finanziato dall’Università degli Studi di Torino e dalla Compagnia San Paolo – Progetti di Ateneo. L’articolo si riferisce a un contributo presentato alla 7th International Conference on Localized Agri-food Systems (Södertörn University, Stoccolma, 8-10 Maggio 2016) dal titolo Economic sustainability of short food chains: the case of the Solidarity Purchasing Groups in Italy. Ringraziamo i referenti dei Gas intervistati per il tempo dedicato alla nostra raccolta dati e per le informazioni e gli utili commenti forniti durante la ricerca.