Obiettivi del lavoro

L’introduzione dell’Ocm unica decisa nel 2007 e progressivamente realizzata a partire dal 2008 rappresenta il punto terminale di un pluridecennale processo di mutamento della natura dell’intervento di mercato nell’ambito della Politica Agricola Comunitaria (Pac). L’intervento di mercato non è più l’asse portante ma una componente ormai marginale di una politica agricola ora impostata su obiettivi e strumenti assai diversi; una componente costituita da un insieme di misure da attivarsi in via eccezionale e non più regolarmente e sistematicamente. Di per sé, e come è già stato ampiamente sottolineato (Frascarelli, 2008), in questo “tramonto” dell’intervento di mercato la riforma dell’Ocm ha un ruolo del tutto secondario. Esso si è piuttosto determinato per l’effetto combinato di questo lungo processo di riforma della Pac e del cambiamento delle condizioni esterne al mercato comunitario: gli accordi in sede Gatt poi ribaditi in sede Wto, nonché, soprattutto, l’evoluzione dei mercati mondiali dei prodotti agricoli.

L’obiettivo del presente lavoro è mostrare, attraverso i dati, questo effetto combinato di riforme della Pac, quindi di precise scelte politiche, ed evoluzione dei mercati mondiali delle principali commodity agricole nel determinare la progressiva riduzione della domanda di intervento comunitario. Curiosamente, questo effetto combinato si è reso evidente proprio a partire dagli anni in cui la riforma dell’Ocm unica è stata prima discussa e poi approvata, cioè gli anni 2007-2008, ma non dipende in alcun modo da essa.

L’analisi viene condotta con riferimento al periodo 1990-2015, un arco temporale che comprende le principali riforme in quest’ambito nonché permette di mostrare l’evoluzione di lungo periodo dei prezzi internazionali. Sono presi in considerazione 3 prodotti in qualche modo esemplari delle diverse circostanze di mercato e policy, nonché tutti di massima rilevanza nel quadro europeo e mondiale: un cereale a prevalente uso umano (il frumento)1, un cereale a prevalente uso animale (mais), un prodotto di origine animale interessato da grandi volumi di scambio con i paesi extra-UE (carne bovina).

L’evoluzione dei prezzi mondiali

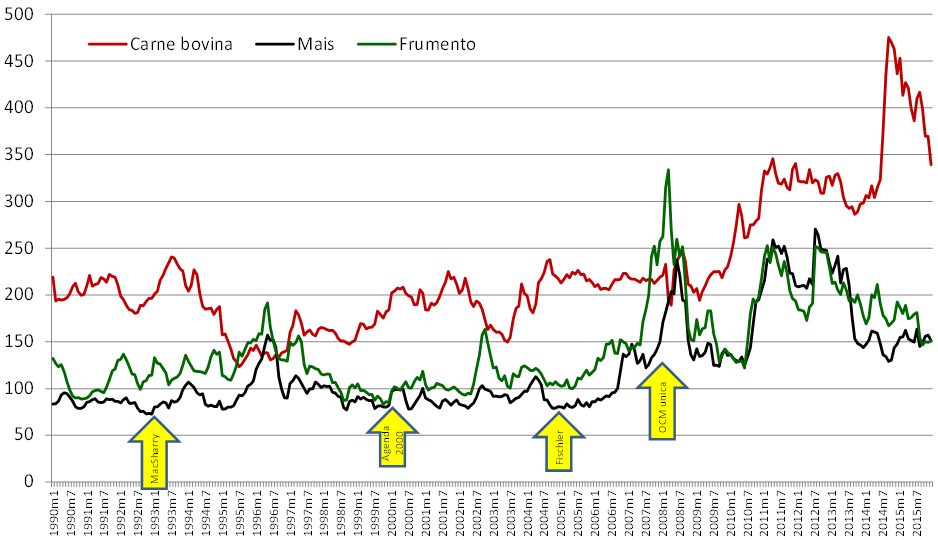

La figura 1 mostra l’evoluzione dei prezzi mensili di riferimento a livello mondiale dei 3 prodotti agricoli qui considerati a partire dal 1990 fino al 20152. Si vuole qui porre in relazione tale evoluzione con le riforme intervenute nel tempo circa la politica di mercato dell’UE. Allo scopo, nella figura le frecce individuano lungo l’asse del tempo i principali momenti di riforma: la Riforma MacSharry (dal 1993), Agenda 2000 (dal 2000), la Riforma Fischler (dal 2005), l’introduzione dell’Ocm unica (dal 2008). Da una semplice ispezione di tale andamento, due sono gli aspetti che qui interessa mettere in evidenza.

Figura 1 – Andamento dei prezzi mondiali mensili di frumento (€/tonn), mais (€/tonn), carne bovina (€/100 kg) e principali interventi di riforma dell’intervento di mercato nella Pac, 1990–2015

Fonte: Imf

Il primo aspetto rilevante concerne l’evoluzione di lungo periodo dei prezzi che, nonostante le ovvie differenze, risulta simile nei 3 casi. I prezzi sono rimasti a lungo stabili e anzi leggermente decrescenti, già a partire dai primi anni ’80 e fino ai primi anni del nuovo secolo. Poi, a partire dal 2007, i prezzi sono entrati in una fase, tuttora in corso, caratterizzata da due principali novità: una variabilità (o volatilità) maggiore rispetto al periodo precedente; livelli medi (o attesi) di lungo periodo attestati su valori superiori (Esposti e Listorti, 2013). Sebbene quest’ultima conclusione sia controversa e tuttora oggetto di analisi, soprattutto perché riguarderebbe anche le commodity non agricole (Grentham, 2011; Esposti, 2016), questa nuova fase storica sembrerebbe dunque essere caratterizzata da mercati decisamente più nervosi ma attestati su livelli di lungo termine più elevati.

Il secondo aspetto di interesse è la relazione che intercorre tra questa evoluzione e i successivi interventi di riforma. Si noti, in primo luogo, come nessuna delle 3 riforme precedenti l’introduzione dell’Ocm unica abbia determinato visibili effetti sui prezzi mondiali. Né nel 1993, né nel 2000 né, infine, nel 2005 si registrano sensibili risposte dei prezzi mondiali in conseguenza dei cambiamenti pure significativi introdotti da queste riforme proprio con riferimento all’intervento di mercato (riduzione dei prezzi di intervento o di riferimento, nonché riduzione degli interventi alla frontiera). Al contrario, la riforma del 2008, che pure ha introdotto una rilevante semplificazione ma non ha modificato i livelli di intervento e protezione, sembra essere associata a imponenti movimenti dei prezzi, prima in forte crescita e poi in forte diminuzione. In realtà, tuttavia, proprio la natura della riforma del 2008 rende del tutto implausibile un suo forte impatto sui mercati mondiali.

L’evoluzione dell’intervento di mercato

Al fine di garantire prezzi dei prodotti agricoli interni all’UE relativamente alti e soprattutto stabili a beneficio dei produttori, l’intervento di mercato è stato sempre connotato dalla combinazione di due distinte politiche: l’acquisto e il ritiro sul mercato interno della produzione domestica e le politiche commerciali con i paesi terzi, a loro volta combinazione di protezione alla frontiera rispetto ai prodotti di importazione (mediante dazi) ed eventuali sussidi all’esportazione. Le istituzioni comunitarie (la Commissione UE, in particolare) fissano un prezzo di riferimento e definiscono modalità e condizioni per l’intervento sul mercato nel senso di acquisto sul mercato (da parte di soggetti pubblici e/o privati) da realizzarsi in particolari condizioni, cioè quando il prezzo interno scende sotto il livello di riferimento provocando, di conseguenza, un effetto negativo anche sui redditi percepiti dai produttori dell’UE. Alla frontiera, peraltro, i prelievi tariffari sono modulati proprio al fine evitare che i prodotti di importazione entrino ad un prezzo eccessivamente basso, sempre rispetto al prezzo di riferimento, compromettendo anche il prezzo domestico (Esposti, 2013).

È opportuno notare che il profondo mutamento intervenuto nel tempo nell’ambito dell’intervento di mercato non si è tanto caratterizzato per la modifica dei suoi meccanismi fondamentali. Obiettivi e logica dell’intervento sono, infatti, rimasti sostanzialmente inalterati. Ciò che è cambiata, in particolare dalla riforma MacSharry del 1992 in poi, non è la forma dell’intervento di mercato ma la sua sostanza. In pratica, sono stati progressivamente ridotti i livelli di intervento e protezione (quindi ridotti i prezzi di riferimento e intervento, i volumi di ammasso o ritiro dal mercato, i prelievi tariffari) e ciò ha sostanzialmente modificato la natura di tale politica: da generalizzata e permanente protezione del mercato e dei produttori interni, a “rete di sicurezza” che interviene sporadicamente e in quei particolari frangenti in cui eccezionali condizioni di mercato lo richiedono.

La figura 2 mostra l’evoluzione dei prezzi di intervento nel mercato dell’UE per i tre prodotti qui considerati. In effetti, il significato di questi prezzi di policy differisce in questi casi giacché i meccanismi di intervento che prefigurano sono a loro volta differenti e ciò rimane vero anche dopo l’introduzione dell’Ocm unica. Si tratta in ogni caso dei prezzi che, nei rispettivi mercati, indicano la soglia superata la quale (cioè quando il prezzo interno scende sotto questo valore) viene attivato un qualche intervento di mercato (acquisto e ritiro/ammasso del prodotto da parte di soggetti privati e/o pubblici titolati a farlo) finalizzato a riportare il prezzo stesso sopra questa soglia.

Figura 2 – Andamento dei prezzi mondiali mensili e dei prezzi di intervento UE per frumento (a), mais (b) e carne bovina (c), 1990–2015

Fonte: Elaborazioni su dati Imf e Commissione UE

Dalla figura emerge la graduale ma regolare riduzione dei prezzi di intervento a partire dai primi anni ‘90. Si tratta di un calo generalizzato giacché riguarda tutti i prodotti in questione in misura abbastanza simile. Se confrontato con il relativo valore del 1990, il prezzo di intervento di grano duro e mais del 2015 è del 47% inferiore, quello della carne bovina del 52% inferiore. Se poi si considera la riduzione in termini reali, questa è, rispettivamente, del 62% e 64% (Matthews, 2013). Si tratta, quindi, di una riduzione molto netta che, però, risulta nella gran parte concentrata nel primo decennio del periodo considerato. In realtà, infatti, i prezzi di intervento sono rimasti praticamente invariati nel periodo successivo al 2002 fino ad oggi. Contemporaneamente, tuttavia, i prezzi mondiali hanno visto l’evoluzione sopra discussa con la conseguenza che proprio nel decennio scorso si è assistito ad una riduzione e inversione della forbice tra prezzi mondiali e prezzi di intervento con questi che si sono stabilmente e ampiamente collocati sotto i primi.

In pratica, quindi, nella seconda metà degli anni duemila l’intervento di mercato è divenuto una circostanza eccezionale, laddove la regola è quella di un prezzo mondiale stabilmente al di sopra dei livelli di riferimento nel mercato domestico. Quindi, anche quando livelli e movimenti dei prezzi mondiali si sono trasferiti sul mercato interno, questo non ha prodotto, se non sporadicamente, la necessità di un intervento.

L’evoluzione della “domanda” di protezione del mercato interno

Per comprendere appieno come la natura dell’intervento mercato sia cambiata negli ultimi due decenni, il quadro va completato tenendo conto della protezione alla frontiera garantita dalla stessa Pac tramite Ocm. Questa consiste in dazi variabili sul prodotto di importazione il cui livello è a sua volta mutato nel tempo. Ruolo decisivo in tal senso hanno avuto gli accordi commerciali stipulati in sede Gatt/Wto e in particolare quanto stabilito dall’Uruguay Round Agreement on Agriculture (Uraa). L’attuale Ocm unica, così come le singole Ocm in precedenza, consente livelli di tariffazione alla frontiera tuttora sensibili sebbene limitati proprio dai vincoli previsti dall’Uraa. In pratica, anche qualora il prezzo mondiale si avvicinasse al prezzo di intervento, o persino scendesse al di sotto, tramite il dazio rimane possibile che l’effettivo prezzo di importazione rimanga anche sensibilmente superiore così impendendo che lo stesso prezzo domestico scenda sotto quella soglia.

I dazi attualmente consentiti e concretamente applicati per i 3 prodotti qui considerati risultano sostanzialmente differenti nei livelli e nei meccanismi di determinazione e applicazione. Questi prevedono procedure di fissazione complesse e differenziate per tipologia di prodotto, paese di provenienza, quote di importazione, meccanismi di esenzione (Anania, 2005; European Commission, 2014). Qui non si vuole entrare nel dettaglio di queste procedure e dei dazi effettivamente applicati di conseguenza. Tuttavia, al fine di comprendere l’evoluzione del grado di protezione consentito da tale intervento alla frontiera in concomitanza delle mutate condizioni sui mercati internazionali, si vuole presentare in questa sede un semplice esercizio.

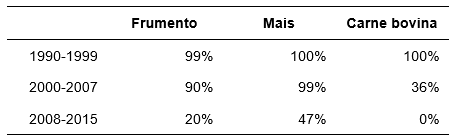

Si consideri quanto previsto dall’attuale Ocm unica e consentito dagli accordi Wto per quanto riguarda i cereali, ovvero che il prezzo di importazione (quindi la somma del prezzo internazionale e del dazio applicato sul relativo prodotto) non debba scendere al di sotto del 155% del prezzo di intervento (dal 2002 stabile a 101,31€/tonn). Proprio l’imposizione di dazi variabili consente di imporre tale soglia, sempre che il prezzo mondiale non sia così basso da implicare un dazio superiore ai livelli massimi consentiti dall’Uraa (95€/tonn e 94€/tonn per frumento e mais, rispettivamente). Applicando ai 3 prodotti considerati e per tutto il periodo 1990-2015 questa semplice soglia del prezzo di importazione (155% del prezzo di intervento), è possibile verificare con quale frequenza il prezzo mondiale mensile è sceso sotto questo valore così ipoteticamente innescando il meccanismo di protezione alla frontiera.

La tabella 1 riporta i risultati di questo semplice esercizio ipotetico con riferimento ai tre sotto-periodi 1990-1999, 2000-2007, 2008-2015.

Tabella 1 – Frequenza di discesa dei prezzi mondiali mensili sotto un ipotetico prezzo di importazione minimo in corrispondenza del quale si attiva il prelievo tariffario

Fonte: Elaborazioni su dati Imf e Commissione UE

Per tutti i 3 prodotti, nel primo periodo, il superamento verso il basso del livello minimo del prezzo di importazione da parte del prezzo mondiale è accaduto praticamente sempre e, pertanto, l’attivazione del meccanismo di protezione alla frontiera è risultato sistematico. Nel periodo successivo, tale frequenza si riduce sebbene in maniera molto limitata nel caso dei cereali e in modo più sensibile per la carne bovina. Ma è soprattutto nell’ultimo periodo considerato che il quadro cambia radicalmente: questa del tutto ipotetica attivazione della protezione alla frontiera avviene per meno del 50% dei mesi per il mais, per circa 1/5 dei mesi nel caso del frumento e mai nel caso della carne bovina.

Considerazioni conclusive

Si vuole ribadire che l’esercizio presentato in tabella 1 è puramente ipotetico proprio perché l’effettiva attivazione e fissazione dei dazi, soprattutto nel caso della carne bovina, avviene con meccanismi e con livelli diversi, ben più complessi ed è inoltre andata modificandosi nel tempo. L’esercizio vuole solo mostrare in modo semplice e senza perdersi nei dettagli come, nel corso degli anni, la “domanda” di protezione alla frontiera si è fortemente ridotta fino a divenire sporadica se non eccezionale. Questo mutamento si è reso particolarmente evidente a partire dagli anni 2007 e 2008, per il semplice fatto che la crescita di prezzi mondiali ha fatto sì che le scelte prese nel corso degli ultimi decenni relative alla riduzione dei prezzi di intervento hanno finalmente “disarmato” l’intervento stesso.

Quindi, la riduzione dei prezzi di intervento e i vincoli imposti sui prelievi tariffari hanno certamente svolto un ruolo nel “tramonto” della politica di intervento di mercato. Ma assai rilevante appare anche il cambiamento di scenario nel contesto internazionale. Prezzi tendenzialmente più elevati, nonostante la maggiore volatilità, hanno contribuito a questa graduale riduzione della “domanda” di intervento e protezione persino di più della graduale riforma della politica di intervento di mercato dell’UE. E dopo la riforma dell’Ocm unica è pur vero che si è avuta una semplificazione dell’intervento di mercato. Ma la vera semplificazione non l’ha fatta la riforma, i cui meccanismi rimangono articolati e complessi, ma l’hanno fatta i mercati internazionali. Almeno finora.

Riferimenti bibliografici

-

Anania G. (a cura) (2005), La riforma delle politiche agricole dell’UE ed il negoziato Wto. Il contributo di alcune ricerche quantitative alla valutazione dei loro effetti sull’agricoltura italiana. FrancoAngeli, Milano, 2005

-

Esposti R. (2013) Analysis of price transmission in the wheat sector. Does a sophisticated border protection policy improve the protection performance? The case of wheat market in Switzerland. Swiss Federal Office for Agriculture, Bern

-

Esposti R. (2016), Are the days of abundance over? Evidence from long-term agricultural commodity prices. Paper presented at the 5th Aieaa Conference, “The changing role of regulation in the bio-based economy”, 16-17 June, Bologna

-

Esposti R., Listorti G. (2013), Agricultural Price Transmission across Space and Commodities during Price Bubbles. Agricultural Economics, 44 (1), 125-139

-

European Commission (2014), The EU cereals regime. Directorate-General for Agriculture and Rural Devlopment, Unit C4, European Commission, Brussels

-

Frascarelli A. (2008), L’Ocm unica e la semplificazione della Pac. Gruppo 2013-Coldiretti, Roma

-

Grantham J. (2011), Time to Wake Up: Days of Abundant Resources and Falling Prices Are Over Forever. Gmo Quarterly Letter, April, Boston

-

Matthews A. (2013), Intervention arrangements in the new Cap. Paper published on blog http://capreform.eu (last access August, 1st 2016)