La fine delle quote: un processo graduale

Benché la fine del regime delle quote latte si possa datare al 1 aprile 2015, di fatto l’uscita da tale sistema è avvenuta mediante un processo graduale, di cui tale data costituisce unicamente il termine. Le quote sono indissolubilmente legate, sin dalla loro origine, alle politiche di sostegno dei prezzi: tale politica, avviata nei primi anni ’60, ha mostrato tutti i suoi limiti verso la fine degli anni ’70-inizio anni ’80, poiché stava portando ad un’esplosione della produzione e quindi dei costi dell’Ocm latte; la decisione di proseguire con questo indirizzo ha quindi reso necessaria l’adozione di un meccanismo di controllo della produzione. Per questo si può collocare l’inizio della fine del regime delle quote nella Mid-term Review del 2003, quando – oltre a stabilire che il sistema di controllo dell’offerta avrebbe avuto fine con la campagna 2014/15 – si è avviata la riduzione del prezzo d’intervento dei derivati del latte, articolata su tre anni, compensandola parzialmente con un sostegno basato inizialmente sulla quantità di latte commercializzato (consegne + vendite dirette) e successivamente disaccoppiato, legandolo alla superficie aziendale.

Più di recente, con l’Health Check del 2008 si è stabilito un percorso di cinque incrementi annuali consecutivi del tetto delle quote, fino alla campagna 2013/14, definito Soft Landing, in modo da rimuovere gradualmente, e non bruscamente, il vincolo produttivo, e con ciò evitare bruschi contraccolpi sulla produzione (e la sua distribuzione spaziale) e sui prezzi. Va ricordato che il Governo italiano ha chiesto ed ottenuto di sostituire il soft landing con un incremento del 5% del quantitativo nazionale garantito, in un’unica soluzione, a partire dalla campagna 2009/2010. Tale opzione è stata motivata dalla constatazione della difficoltà che i nostri produttori avevano a rientrare entro il tetto delle quote – anche per le incertezze che caratterizzavano il regime sanzionatorio – e di conseguenza del pesante onere del prelievo supplementare che l’Italia si trovava a dover versare nelle casse comunitarie: oltre 590 milioni di euro nel solo quadriennio 2005/06-2008/09.

Nel frattempo, al fine di irrobustire il comparto lattiero in vista di un mercato più aperto e senza ammortizzatori, se non la “rete di sicurezza” rappresentata dalla possibile riapertura dell’intervento pubblico sui mercati del burro e del latte in polvere in caso di grave crisi, già nel 2012 l’UE aveva varato il cosiddetto “pacchetto latte” (Reg. (CE) 261/2012 del 14 marzo 2012), con l’obiettivo di preparare il settore al nuovo contesto di mercato, attraverso misure finalizzate principalmente a rafforzare l’organizzazione della filiera produttiva e il potere contrattuale dei produttori agricoli. Gli elementi fondamentali del “pacchetto latte” possono essere riassunti come segue:

- regole più stringenti per la stipula dei contratti tra produttori e trasformatori, che devono contenere almeno l’indicazione del prezzo da pagare alla consegna e la relativa formula di calcolo del prezzo, del volume di prodotto da consegnare, del calendario di consegna nel corso della campagna e della durata del contratto;

- rafforzamento delle organizzazioni dei produttori (OP), che possono negoziare contratti collettivi con i trasformatori;

- rafforzamento delle organizzazioni interprofessionali (OI) come strumenti di governance complessiva della filiera;

- possibilità di controllo dell’offerta, a certe condizioni, per i formaggi Dop e Igp.

Peraltro, fin dalla sua gestazione, il pacchetto latte è stato soggetto a critiche, le più rilevanti delle quali si possono riassumere in questi due punti:

- si tratta di un progetto di riforma del settore senza uno specifico budget;

- l’enfasi è posta sul rafforzamento del potere contrattuale dei produttori a fronte di una prospettiva di prezzi decrescenti, mentre non affronta la tematica della volatilità del mercato (Matthews, 2013)

La situazione del mercato all’origine

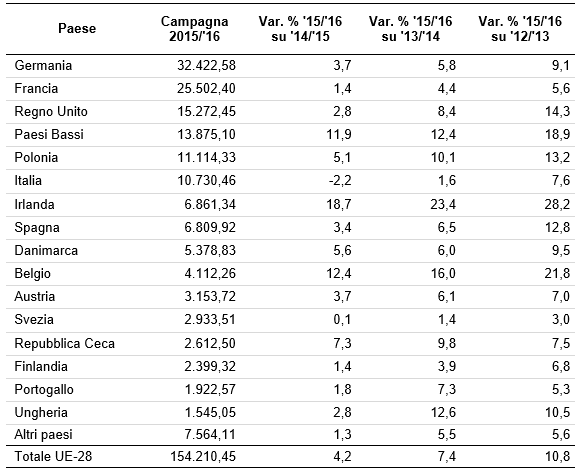

L’andamento delle consegne di latte in Europa nelle recenti campagne produttive mostra che, almeno nel suo intento di diluire l’incremento produttivo derivante dalla rimozione delle quote, l’atterraggio morbido ha effettivamente funzionato (Tabella 1). Nella campagna 2015/16, la prima successiva alla fine del regime di controllo dell’offerta, le consegne nella UE a 28 sono aumentate mediamente del 4,2%, incremento consistente che ha certamente avuto conseguenze severe sui prezzi, ma non prefigura l’esplosione del sistema che da qualche parte si paventava (Seibt, 2015). Peraltro, guardando alla crescita delle consegne nell’arco delle ultime tre campagne, l’incremento complessivo si avvicina all’11%, mostrando che effettivamente la liberalizzazione ha messo in gioco delle potenzialità produttive in precedenza bloccate dal regime delle quote.

Tabella 1 - Consegne di latte vaccino nell'Unione Europea nel 2015/16 e variazione percentuale sulle tre campagne precedenti (.000 tonnellate)

Fonte: elaborazioni Osservatorio sui Mercati dei Prodotti Zootecnici su dati Eurostat

Gli incrementi più consistenti si osservano per alcuni paesi per i quali il costo marginale particolarmente basso, legato ad una struttura produttiva fortemente compressa dal vincolo delle quote, fa sì che la rendita associata alla quota sia superiore alla media, come Irlanda, Paesi Bassi, Belgio e Spagna (Sckokai, 2008), o dove tale rendita si è di recente ampliata in conseguenza di un’evoluzione dei prezzi all’origine particolarmente dinamica, come Gran Bretagna, Polonia e Ungheria. È da osservare che gli incrementi decisamente sostenuti delle consegne irlandesi, olandesi e belghe nel corso dell’ultima campagna mostrano come soprattutto in questi paesi le quote costituissero un vero e proprio tappo che si opponeva alla crescita produttiva.

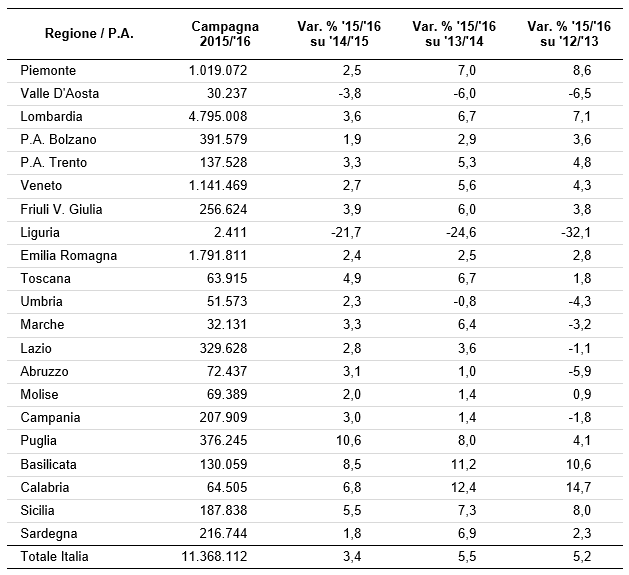

Tabella 2 - Consegne non rettificate di latte vaccino in Italia nel 2015/16 e variazione percentuale sulle tre campagne precedenti (.000 tonnellate)

Fonte: elaborazioni Osservatorio sui Mercati dei Prodotti Zootecnici su dati Agea

Mentre non vi è ragione di dubitare dell’accuratezza dei dati diffusi dall’Eurostat sulle consegne di latte per la maggior parte dei paesi dell’Unione Europea, purtroppo vi è da eccepire su quanto presentato nel caso italiano, dove l’ufficio statistico europeo riprende la documentazione fornita dall’Istat che in realtà appare del tutto inconsistente, per quanto riguarda sia la dimensione del fenomeno sia i suoi andamenti; i dati rilevati alla fonte dall’Agea (Tabella 2), l’agenzia che sino alla scorsa campagna aveva la responsabilità della gestione delle quote, in luogo della riduzione produttiva del 2,2% suggerita dai dati dell’ufficio statistico nazionale indicano un aumento del 3,4%, sostanzialmente in linea con l’andamento medio europeo, mentre la variazione triennale risulta nel nostro Paese abbastanza contenuta.

Tra le grandi regioni produttrici, solamente la Lombardia cresce nell’ultima campagna più della media nazionale, l’aumento produttivo recente del Piemonte sconta la maggiore dinamica degli anni immediatamente precedenti, mentre perdono relativamente terreno Veneto ed Emilia Romagna. Il dato più interessante, e forse non prevedibile, è la relativa crescita di alcune regioni del Sud, in particolare Puglia, Basilicata, Calabria e Sicilia.

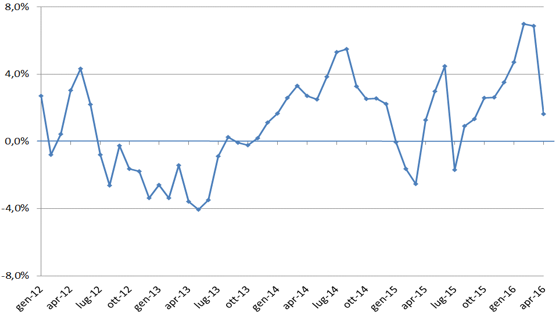

In ogni caso il graduale aumento produttivo nazionale appare come un fenomeno consolidato: a partire dall’autunno 2013, la crescita tendenziale mensile è praticamente sempre positiva, ad eccezione del bimestre febbraio-marzo 2015 e del luglio dello stesso anno (Figura 1). Mentre quest’ultimo dato mensile è giustificato dall’ondata di caldo che in quel mese ha interessato l’intero territorio nazionale, le rilevazioni dei mesi di febbraio e marzo potrebbero essere state imprecise, forse in relazione alla chiusura della campagna produttiva; si spiegherebbero così le variazioni anomale, ma in positivo, di febbraio e marzo 2016.

Figura 1 - Variazioni tendenziali delle consegne di latte vaccino su base mensile in Italia fra gennaio 2012 e marzo 2016 (%)*

* Febbraio 2012 e 2016: standardizzati ad un mese di 28 giorni

Fonte: elaborazioni Osservatorio sui Mercati dei Prodotti Zootecnici su dati Agea

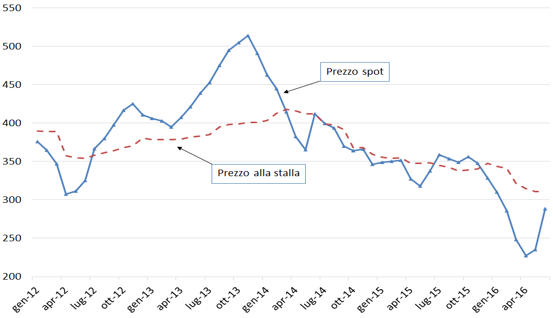

A parte queste deviazioni a carattere episodico, appare chiaramente che le consegne aumentavano a ritmo crescente fin verso l’autunno del 2014, mentre in seguito è proseguito lo sviluppo positivo, ma con minore intensità. Ciò è da mettere in relazione con l’evoluzione del prezzo spot e all’origine: il primo ha toccato il suo livello massimo nel novembre del 2013, per il secondo la crescita si è trascinata ancora per qualche mese (Figura 2).

Figura 2 – Prezzo del latte spot di origine nazionale e prezzo medio alla stalla del latte in Italia fra gennaio 2012 e giugno 2016 (€/tonnellata)

Fonte: elaborazioni Osservatorio sui Mercati dei Prodotti Zootecnici su dati Cciaa Lodi (prezzo spot) e Commissione UE (prezzo alla stalla)

Dato il carattere intensivo della maggior parte degli allevamenti italiani, la produzione di latte non ha reagito rapidamente al punto di svolta nei prezzi, ma ha continuato ad aumentare a ritmo crescente ancora per circa nove mesi dopo il punto di massimo del latte spot, e cinque-sei mesi dopo il massimo del prezzo alla stalla.

Il fatto che, malgrado un periodo di calo del prezzo pari a circa due anni e mezzo per la quotazione spot (tra novembre 2013 e maggio 2016) e ad oltre due anni per il prezzo alla stalla (in flessione da aprile 2014), non vi sia stato un calo della produzione, ma solo un raffreddamento del suo tasso di crescita, dà un’idea del carattere irreversibile della crescita della produzione. In effetti, confrontandosi con una notevole specializzazione produttiva e investimenti fissi specifici, spesso le aziende a fronte di un calo di prezzo, se non arrivano alle condizioni di sopravvivenza, hanno l’alternativa tra la chiusura della stalla e l’aumento di dimensioni, per recuperare redditività in condizioni di riduzione dei margini unitari.

La chiusura del regime delle quote in Italia

I dati della campagna 2014/15, l’ultima in regime “quote latte”, diffusi il 24 luglio 2015 da Agea, documentano che nel nostro Paese le consegne rettificate di latte vaccino, pari a 11.000.841 tonnellate, hanno superato il Quantitativo Nazionale di Riferimento (Qnr) pari a 10.891.121 tonnellate; l’eccesso, sul quale si calcola il prelievo supplementare da versare all’Unione Europea, si attesta a 109.721 tonnellate: dopo 5 anni si torna a parlare di multe (Figura 3).

Figura 3 – Quantitativo nazionale garantito, quantità di latte commercializzate e prelievo supplementare imputato fra le campagne 2005/06 e 2014/15 (tonnellate e milioni di euro)

Fonte: elaborazioni Osservatorio sui Mercati dei Prodotti Zootecnici su dati Agea

La legge 119/2003, al comma 2 dell’articolo 9 prevede che venga accantonato un ulteriore 5% dell’esubero nazionale. Di conseguenza, il quantitativo sul quale va calcolato il prelievo è pari a:

- Esubero nazionale consegne (A) 109.721 ton.

- 5% da accantonare (B) 5.486 ton.

- Totale su cui calcolare il prelievo (A+B) 115.207 ton.

L’ammontare totale così definito costituisce il livello inferiore su cui calcolare il prelievo supplementare da riscuotere presso i singoli allevamenti. All’esubero nazionale hanno contribuito individualmente 10.879 aziende, che hanno prodotto oltre la propria quota per un quantitativo pari a 721.213 tonnellate, mentre 19.649 aziende sono risultate senza esubero, con una quota non commercializzata di 286.266 tonnellate.

Pertanto la parte degli esuberi individuali che supera l’esubero nazionale confermato (cioè il prelievo imputato in eccesso di cui all’art. 9, comma 1, lettera c, della legge 119/03) è così definita:

- Somma esuberi individuali (A) 721.213 ton.

- Esubero nazionale + 5% (B) 115.207 ton.

- Esubero in eccesso (A-B) 606.007 ton.

L’esubero in eccesso rappresenta il quantitativo massimo per il quale è possibile non confermare il pagamento del prelievo. Tale esubero in eccesso è stato distribuito secondo le priorità previste dall’art. 9, comma 3 e 4-ter 1 della legge 119/03, a beneficio, cioè, delle aziende in regola con il versamento del prelievo mensile. Per effetto di tali operazioni è stato restituito a 10.123 aziende il prelievo corrispondente a 348.554 tonnellate di esubero, ma tali restituzioni non hanno esaurito il massimale disponibile (pari a 606.007 tonnellate).

Infatti, per effetto della legge 33/2009 (art. 8-bis, comma 4), che abroga l’art. 2, comma 3, della legge 204/2004, restano confermate 372.660 tonnellate di esubero, realizzate da 2.040 aziende che:

- non sono risultate in regola con il versamento mensile del prelievo. Le aziende in questa situazione sono 678, per un esubero pari a 229.615 tonnellate;

- pur essendo in regola con i versamenti mensili, hanno superato sia il livello produttivo della campagna 2007/2008, che il 106% della quota disponibile (ed hanno pertanto avuto diritto alla restituzione entro il 6% della quota disponibile). Le aziende in questa situazione sono 1.266 per un esubero pari a 200.338 tonnellate, di cui viene confermato il prelievo corrispondente a 131.623 tonnellate;

- non hanno subìto l’imputazione del prelievo mensile a causa di una omissione nelle dichiarazioni mensili di consegna (accertata dalle Regioni) o per effetto del trasferimento di quota non disponibili in quanto già utilizzata attraverso consegne di latte già dichiarate. Le aziende in questa situazione sono 96, per un esubero pari a 11.422 tonnellate.

L’importo complessivo del prelievo confermato, che ammonta a 103,71 milioni di euro, risulta così ripartito:

- 30,53 milioni di euro versati alla UE per il superamento della quota nazionale;

- 1,53 milioni di euro sono accantonati ai sensi della legge 119/03 art. 9, comma 2;

- 71,65 milioni di euro sono destinati al fondo per gli interventi nel settore lattiero-caseario istituito presso il Ministero delle politiche agricole alimentari e forestali, ai sensi della legge 33/2009, art. 8-bis, comma 1.

Il 18 luglio 2016, a quasi un anno di distanza dalla comunicazione Agea sul calcolo del prelievo sull’eccesso di produzione di latte della campagna 2014/15, la Commissione Bilancio della Camera ha approvato un emendamento al Decreto Legge su Enti Territoriali ed Agricolture che annulla il prelievo “aggiuntivo” rispetto alla somma richiesta dall’Unione Europea maggiorata del 5%, prelievo pari a 71,65 milioni di euro, dando mandato ad Ageadi rideterminare gli importi che dovranno essere riscossi dai produttori di latte fuori quota, fino al totale di 32,06 milioni di euro.

I contratti di conferimento

Dopo l’emanazione del pacchetto latte, con il regolamento comunitario del marzo 2012, ed in attesa del suo recepimento nazionale, avvenuto con il regolamento n. 12164 del 10 ottobre dello stesso anno, l’Osservatorio sul Mercato dei Prodotti Zootecnici (Ompz) dell’Università Cattolica ha condotto un’indagine su “La filiera latte in provincia di Cremona: situazione e prospettive”. Da tale indagine emerge che in provincia di Cremona, leader nella produzione di latte vaccino in Italia, meno della metà (47,4%) dei conferimenti di latte vaccino a “primi acquirenti” non cooperativi erano supportati da un contratto scritto, nel quale era sempre fissata la durata del contratto e, molto spesso (80,4%) anche le quantità da conferire, ma solo nella metà dei contratti era riportato il prezzo da corrispondere ai produttori.

Da sempre la difficoltà maggiore nella stipula dei contratti di conferimento del latte alle imprese di trasformazione sta nel fissare un prezzo in grado di tener conto della forte volatilità dei prezzi del latte alla stalla. In merito sono stati effettuati numerosi tentativi di indicizzazione del prezzo, ma in genere con scarso successo. Tra le recenti esperienze nel campo dell’indicizzazione del prezzo del latte, o di tentativi per realizzarla, si possono ricordare:

- l’accordo raggiunto nella Commissione paritetica sul mercato del latte della Regione Piemonte per la campagna 2011/12. Alla commissione paritetica, sotto la presidenza dell’Assessore all’Agricoltura, aderivano tutte le organizzazioni professionali agricole e un gruppo di trasformatori del latte che nel complesso raccoglievano circa il 50% del latte piemontese. Il supporto tecnico era fornito dall’Osservatorio sul mercato dei prodotti zootecnici dell’Università Cattolica. La determinazione del prezzo del latte avveniva mediante un sistema di indicizzazione in base ad una serie di indicatori riuniti in tre sotto-panieri: uno relativo al mercato nazionale dei derivati del latte, uno al mercato internazionale, ed uno al mercato dei fattori di produzione per l’allevamento. La commissione paritetica si riuniva periodicamente per monitorare il meccanismo e valutare eventuali suoi aggiustamenti [link]. A partire dalla campagna 2012/13, le condizioni di mercato nazionale ed internazionale del settore lattiero caseario, soprattutto l’impennata dei costi di produzione, non hanno permesso il raggiungimento di un accordo per il mantenimento del sistema di indicizzazione;

- le trattative per l’indicizzazione di prezzo al Tavolo latte della Regione Lombardia, del marzo-agosto 2014. Il Tavolo latte, coordinato dall’Assessore all’Agricoltura, vedeva la partecipazione delle organizzazioni rappresentative di produttori, trasformatori e cooperative, dei principali consorzi di tutela e del Distretto Latte Lombardo e il supporto tecnico dell’Osservatorio sul mercato dei prodotti zootecnici. Il Tavolo ha condiviso l’adozione di un sistema di indicizzazione del prezzo e costituito al suo interno un gruppo tecnico che ha predisposto una proposta dettagliata, articolata in un indice per il latte destinato a formaggi Dop ed un altro per il latte rimanente. Tale proposta non è tuttavia stata sottoscritta da tutte le componenti del Tavolo latte, a causa di divergenze che riguardavano la determinazione del prezzo base e l’obbligatorietà di un unico meccanismo per tutti i contesti contrattuali;

- l’accordo sul sistema di indicizzazione previsto dall’accordo di filiera per il sostegno al comparto lattiero caseario presso il Mipaaf del novembre 2015-gennaio 2016. Il Comitato consultivo includeva le organizzazioni rappresentative della produzione, dei trasformatori, della cooperazione e della distribuzione, con il supporto tecnico dell’Ismea. È stato messo a punto un meccanismo di indicizzazione basato su 44 variabili di partenza, organizzate mediante un’analisi delle componenti principali in 4 fattori, che esprimevano rispettivamente, in base alla frazione di varianza spiegata, i prezzi di mercato di:

- prodotti a medio-bassa stagionatura,

- prodotti esteri,

- prodotti a elevata stagionatura,

- input di produzione.

All’accordo non è poi stato dato concretamente seguito.

Un caso a sé è rappresentato dall’accordo di filiera tra Ferrero, Inalpi e Compral latte per il conferimento di latte proveniente dai produttori associati alla cooperativa Compral latte, destinato al centro di polverizzazione di Moretta (CN) gestito da Inalpi SpA e prevalentemente utilizzato come materia prima per la Ferrero; tale accordo interessa circa un terzo del latte piemontese. In questo caso si è definito a partire dal 2009 un meccanismo di indicizzazione, simile a quello poi adottato dalla Commissione paritetica piemontese e sviluppato anch’esso con il supporto dell’Osservatorio sul mercato dei prodotti zootecnici. Il sistema di pagamento funziona regolarmente da allora, ed ha subito negli anni due aggiustamenti concordati tra le parti, riguardanti l’anno base e alcune componenti dei sotto-panieri. La ragione per cui l’indicizzazione ha dimostrato di essere più efficace all’interno di una filiera chiusa che nell’ambito di una relazione interprofessionale aperta sta probabilmente nella stretta interdipendenza tra le componenti della filiera, ciascuna delle quali è un partner necessario per le altre componenti e quindi è interessata a realizzare condizioni favorevoli tanto per sé che per le altre componenti.

Peraltro il gruppo Italatte – filiale nel nostro Paese di Lactalis, il leader del mercato lattiero-caseario europeo – nel suo contratto tipo che propone agli allevatori a partire dal mese di aprile 2016, adotta un proprio sistema di indicizzazione, che tiene conto “dell’andamento dei prezzi di mercato rilevato dalla Comunità Europea e pubblicato nel sito [link] (EU prices of raw milk) nella colonna Weighted averages, più precisamente nella colonna EU (weight.avg.).

Tale valore, espresso in €/100 kg di latte, è comprensivo del valore della qualità reale fornita nel mese di competenza e verrà adottato come indice di riferimento nel contratto tra il Produttore di latte crudo e Italatte ai fini della determinazione del prezzo base del latte alla stalla.

Alla luce del fatto che i dati dell’Osservatorio dell’Unione Europea vengono rilevati con un ritardo medio di due mesi rispetto al mese di riferimento, viene tra le Parti concordato, che per facilitare l’applicazione di tale metodo, verrà utilizzato, come indice di riferimento, il valore rilevato nel sito sopra detto alla fine del secondo mese precedente (es. il valore rilevato il 31 marzo sul sito della DG Agri relativo al mese di gennaio verrà utilizzato quale riferimento per il latte fornito nel mese di marzo).

Il valore rilevato nella colonna Weighted average EU 28 moltiplicato per dieci, sarà il prezzo base di riferimento espresso in €/1000 litri di latte consegnato alla stalla (di seguito indicato come “prezzo base”).

Ovviamente, visto che il prezzo base UE 28 è fissato per kg nel momento in cui Italatte lo usa come prezzo al litro, si fa immediatamente uno sconto del 3%. Di conseguenza, i 4 centesimi per litro di latte erogati come premio “relativo alla valorizzazione della materia prima italiana tenuta conto dei fattori socio-economici caratteristici del mercato domestico”, sono, almeno in parte, un banale eufemismo.

Oggetto dei contratti di Italatte sono i volumi di latte che in termini di quantità dovranno essere uguali a quelli già acquistati da Italatte nel corso dell’anno solare 2015. Eventuali forniture di latte eccedenti i quantitativi previsti nel contratto, qualora accettati da Italatte, subiranno una decurtazione del prezzo pari a:

- 30% del prezzo per esuberi fino al 2% di quanto previsto nel contratto;

- 50% del prezzo per esuberi fra il 2 e 4% di quanto previsto nel contratto;

- 70% del prezzo per esuberi superiori al 4% di quanto previsto nel contratto.

In sostanza Italatte, dato il suo peso sul mercato di approvvigionamento, opera con un forte potere di monopolio e impone ai produttori le sue norme contrattuali.

Sempre in materia di contratti di somministrazione del latte crudo, nel D.L. n. 51 del 5 maggio 2015, all’articolo 2 relativo a “Disposizioni urgenti per il superamento del regime delle quote latte e per il rispetto di corrette relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari” si precisa che “I contratti, stipulati o eseguiti nel territorio nazionale, aventi ad oggetto la cessione di latte crudo, devono avere una durata non inferiore a dodici mesi, salvo rinuncia espressa formulata per iscritto da parte dell’agricoltore cedente”. Ma nei contratti prestampati proposti agli allevatori da diversi acquirenti, circa la durata si precisa: “Per espressa richiesta del venditore, il contratto ha una durata differente da quanto prescritto dal Decreto Legge n. 51 del 05/05/2015”.

In questo modo viene evidentemente vanificata la garanzia teoricamente offerta dalla norma di legge.

Le Organizzazioni di produttori (OP) e le Associazioni di organizzazioni di produttori (Aop)

La normativa comunitaria di riferimento per le organizzazioni di produttori è costituita dal regolamento sull’Ocm unica, da ultimo modificato nel regolamento (CE) n. 1308/2013. Il suo recepimento nazionale, per ciò che concerne le organizzazioni di produttori, si è avuto con il decreto n. 85/Trav del 12 febbraio 2007, successivamente modificato dal decreto ministeriale n. 387 del 3 febbraio 2016, che stabiliscono i requisiti minimi per il loro riconoscimento, le modalità per il controllo e la vigilanza sul loro operato, al fine di accertare il rispetto dei requisiti e le modalità per la revoca del riconoscimento.

Specificamente per il settore latte e prodotti lattiero-caseari, si fissa la dimensione minima delle OP a dieci produttori e a una produzione commercializzata pari ad almeno un milione e mezzo di euro, o in alternativa non inferiore al 2% della produzione regionale, espressa in volume o in valore; tuttavia, in deroga a tali criteri quantitativi, una OP che negozia esclusivamente latte crudi dei propri aderenti deve rappresentare un quantitativo minimo di 4.500 tonnellate di latte vaccino prodotto. Si tratta evidentemente di limiti esigui, del tutto insufficienti ad assicurare alle OP la capacità di svolgere i compiti ad esse assegnati di concentrare l’offerta, riequilibrare il potere di mercato e migliorare l’efficienza delle filiere.

La normativa nazionale in effetti lascia l’opzione alle singole regioni di fissare limiti più stringenti, ma la maggior parte di esse in realtà ha mantenuto le condizioni di minimo dettate dalla norma nazionale. Solamente la Lombardia ha innalzato il numero minimo di associati a 50 e definito un volume minimo di commercializzazione che, dal 1 gennaio 2016, è pari a 150 mila tonnellate di latte.

A luglio 2016 risultano riconosciute 28 organizzazioni di produttori di latte bovino che fanno riferimento a sette regioni italiane, ossia le quattro regioni maggiormente produttrici (Lombardia, Emilia Romagna, Piemonte e Veneto) più Toscana, Puglia e Sardegna (Tabella 3).

Tabella 3 – Organizzazioni di produttori ed Associazioni di Organizzazioni di produttori operanti nel comparto del latte bovino in Italia

Fonte: elaborazioni Osservatorio sui Mercati dei Prodotti Zootecnici su dati Mipaaf e Regione Veneto

Le due OP piemontesi sono in realtà intersettoriali, essendo riconosciute sia per il latte che per la carne bovina. L’OP Granlatte, pur avendo la sede in Emilia Romagna, ha avuto il riconoscimento regionale in Lombardia, in base al criterio della prevalenza delle quantità di latte trattate. Tutte le OP hanno attività di commercializzazione diretta e/o di trasformazione, ad eccezione di Lombardia Latte che non risulta più operativa.

L’albo ministeriale delle OP riconosciute riporta anche un dato quantitativo, che a seconda delle regioni corrisponde al fatturato o alla quantità di latte commercializzata, ma indica l’anno di riferimento; per la sola Lombardia, si può comunque calcolare che l’insieme delle quantità di latte movimentate dalle sette OP attive corrisponda a quasi un terzo del latte regionale.

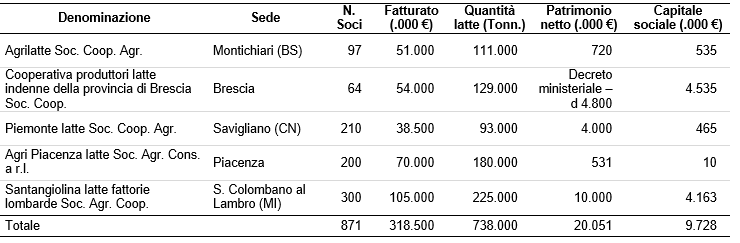

Nel 2015 è stata costituita ed ufficialmente riconosciuta anche la prima Associazione di organizzazioni di produttori (Aop), Latte Italia, che riunisce tre OP lombarde, una piemontese ed una emiliana (Tabella 4).

Tabella 4 – Le Organizzazioni di produttori associate in Latte Italia (dati 2014)

Fonte: comunicazioni dirette delle OP associate

L’Aop, che non ha funzioni dirette di commercializzazione, ma piuttosto di coordinamento dell’operato delle OP aderenti, costituisce un caso significativo di concentrazione dell’offerta, se si pensa che con il 6,5% circa del latte nazionale, controlla una quantità di materia prima pari a circa una volta e mezza quella ritirata dal principale primo acquirente nazionale, ossia Italatte. Va peraltro osservato che a luglio 2016 non esiste una normativa ad hoc sulle Aop – il decreto ministeriale n. 387/2016, all’art. 1 comma 3, rinvia la questione a un successivo decreto ministeriale – l’Aop è stata costituita sulla base degli articoli 2511 e seguenti del Codice Civile, che trattano delle società cooperative, e dell’art. 27 del D.Lgs.C.P.S. n. 1577 del 14 dicembre 1947, che ha per oggetto i consorzi di società cooperative.

Conclusioni

Ogni valutazione sulla fine delle quote latte e le sue implicazioni non può che partire dalla considerazione della funzione assegnata a questo strumento: sin dalla loro origine esse avevano il compito di rendere possibile una politica di sostegno dei prezzi sopra i livelli di equilibrio, senza che ciò si traducesse in una crescita incontrollata della produzione e quindi della spesa per l’Ocm latte (Rama, 1990). Esse da sole non bastano quindi, né mirano, a garantire stabilità e sostegno del prezzo, ma piuttosto costituiscono una misura di accompagnamento rispetto agli strumenti preposti a tal fine. Si capisce allora perché, a seguito della graduale riduzione dei prezzi d’intervento nel triennio 2003/04-2005/06, il settore lattiero europeo si sia trovato esposto all’alea della volatilità internazionale e sia entrato quindi in una fase di marcata instabilità, malgrado il persistere del regime di controllo della produzione. Ciò ha posto le premesse per l’uscita dalle quote, iniziando quel processo di svuotamento della loro funzione, proseguito poi tra il 2008/09 e il 2013/14 con il soft landing.

Certamente il venir meno del regime di controllo dell’offerta è uno degli elementi che oggi impone un consolidamento delle filiere, ma non per fronteggiare la prospettiva di una tendenziale riduzione del prezzo alla stalla, anzi gli analisti concordano che ci si attende un’ulteriore crescita a lungo termine della domanda globale e quindi prezzi sostenuti (Usdec, 2016), quanto piuttosto per convivere con l’instabilità dei mercati.

In tal senso, lo strumento del contratto aziendale di fornitura mostra tutti i suoi limiti, in una situazione di squilibrio di mercato crescente tra produttore e acquirente. In parte questo è dovuto all’aumento dello squilibrio dimensionale, conseguente ai processi di acquisizione di larga parte dell’industria lattiero-casearia da parte di pochi grandi gruppi; ma a ciò contribuisce anche il venir meno degli equilibri territoriali tra produzione e utilizzo del latte – salvo evidentemente per i prodotti a Dop – e quindi la facilità per gli acquirenti di cambiare fornitori. Si capiscono quindi fenomeni quali quelli osservati, di un grande gruppo lattiero che lega il prezzo “proposto” ai fornitori al prezzo medio europeo, che da sempre si caratterizza per una volatilità molto più forte rispetto a quella tipica del mercato nazionale, o di contratti che prevedono eccezioni rispetto al vincolo della durata minima del contratto. Va anche tenuto conto che nei contratti diretti di fornitura gli acquirenti tendono sovente a privilegiare le grosse aziende a scapito di quelle di minori dimensioni, poiché ciascun punto di raccolta del latte di traduce in rilevanti costi di transazione (di contrattazione, gestione e controllo) e di logistica (Weindlmaier, Huber, 2002).

Più promettente è forse la strada delle organizzazioni di produttori e loro associazioni, a partire dalle forme più semplici como i centri di raccolta, sia perché l’aggregazione dell’offerta è in sé un elemento di riequilibrio del potere di mercato, sia per la possibilità, almeno in potenza, di muovere latte tra diverse aree e diverse tipologie di utilizzo, rispondendo così alla diminuita territorialità degli approvvigionamenti degli acquirenti. Ma in tal senso le dimensioni operative delle OP appaiono decisamente insufficienti: sia pur prescindendo dai limiti dimensionali minimi posti dalla normativa, assolutamente inadeguati, si osserva infatti che anche le più grandi OP che si occupano in via prevalente di concentrazione dell’offerta e commercializzazione del latte degli associati, quali Santangiolina e Agripiacenzalatte, arrivano a gestire meno del 2% del latte nazionale, mentre l’unica Aop ha unicamente (almeno per ora) una funzione di scambio di informazioni e parziale coordinamento.

Riferimenti bibliografici

-

EU Commission, DG Agri (2015), Prospects for EU agricultural markets and income 2015-2025, Brussels

-

Matthews A. (2013), Did we really need the Milk Package?, CAPReform.eu, October 3

-

Pieri R. (a cura) (2014), Rapporto Latte, edizione 2014, FrancoAngeli, Milano

-

Pieri R., Rama D. (a cura) (2002), La struttura della zootecnia da latte in Italia e in Europa. Dinamiche in atto e prospettive a medio termine, FrancoAngeli, Milano

-

Pieri R., Rama D., Benetto E. (2013), La filiera latte in provincia di Cremona: situazione e prospettive, rapporto interno, Cremona

-

Rama, D. (1990), Le quote latte nella Cee, in: Pieri, R. (a cura), L’esperienza delle quote latte nella Comunità Economica Europea, FrancoAngeli, Milano, pp. 11-27

-

Rama D. (2012), Fine quote latte e nuova Pac: l’impatto sul sistema latte, Informatore Agrario, n. 39/suppl

-

Rama D. (2013), La riforma della Pac per il latte e i derivati: criticità e opportunità, Agriregionieuropa, vol 9 n.35

-

Sckokai P. (2008), La rimozione delle quote e il futuro della produzione di latte in Italia, Agriregionieuropa, vol 4 n.13

-

Seibt, S. (2015), La fin des quotas laitiers, un big bang pour les agriculteurs européens?, France24, 31 Mars

-

Usdec, United States Dairy Export Council (2016), Forecast for Long-Term Global Dairy Growth Remains Strong, [link]

-

Weidlmeier, H., Huber, A. (2002) La struttura del settore lattiero-caseario in Germania: cambiamenti, determinanti e prospettive, in: Pieri R., Rama D. (a cura), La struttura della zootecnia da latte in Italia e in Europa. Dinamiche in atto e prospettive a medio termine, FrancoAngeli, Milano, pp. 211-236