Introduzione

L’idea di modello unico di agricoltura è una storia antica nelle politiche pubbliche nazionali. Già a metà ‘800, lo si pensava reagendo alle prime proposte di modernizzazione dell’agricoltura che venivano fatte “…senza però darsi pena di vedere se l’impianto del medesimo possa corrispondere a tutte le condizioni di clima e di suolo di quell’isola...” (Ottavi, 1859:389). Oggi, 150 anni dopo, è importante evidenziare l’eterogeneità di modelli produttivi e realtà aziendali nel sistema nazionale. Già più di venti anni fa avevamo affermato come non fosse utile delimitare l’agricoltura contadina con definizioni che la racchiudano entro categorie definite negando così i suoi caratteri compositi, articolati territorialmente, culturalmente e nelle stesse modalità d’organizzazione della produzione. (Centro Internazionale Crocevia 1994/97:1)

A ben guardare le politiche pubbliche più recenti, le élite dominanti, e le forze politiche che le hanno prodotte, Si continuano a sottolineare i successi nell’export e la qualità del Made in Italy, di “imprese agricole” e di “imprenditori” che popolano gli spazi rurali, capaci di produrre profitti per i capitali da loro investiti e sostenere il superamento della crisi economica del paese. Tuttavia, non può non passare inosservata, ad esempio, la crisi della zootecnia da latte ed il peso che la crescente capitalizzazione delle aziende zootecniche ha in questa crisi: aziende intrappolate nel circolo vizioso di più produzione, più investimenti, aumento dei costi, più dipendenza dal prezzo del latte pagato alla stalla ed indebitamento crescente.

Di fronte ad una contraddittoria rappresentazione della realtà - divisa fra denunce continue di stato di crisi dell’agricoltura e l’enfasi sulle performance e le eccellenze - avanzano elementi ed attori comunque interessati allo sviluppo dell’agricoltura italiana che propongono e difendono paradigmi distinti, modi di produrre alternativi, se non antagonisti, al modello dominante. L’agricoltura contadina in Italia è considerata il residuo trascurabile di un passato difficile da seppellire ma anche un residuo culturale da osannare romanticamente, un'oasi da presidiare, genuina per definizione (ma a volte clandestina). In realtà rappresenta la struttura essenziale su cui continua a poggiare il sistema agroalimentare italiano, malgrado la competizione iniqua con un modello agricolo industriale, reso dominante, grazie al sostegno delle politiche pubbliche.

Attraverso l’analisi di diverse fonti statistiche, confrontando informazioni provenienti da contesti ufficiali, esamineremo la dimensione, lo spazio economico ed occupazionale proprio dell’agricoltura contadina e la natura di alcune delle trasformazioni in corso con cui dovrà confrontarsi; metteremo in evidenza come nel nostro paese continuino a coesistere diversi modi di produzione (Confagricoltura, 2015:1-3), in conflitto fra di loro, in una competizione che spesso è sleale, poiché solo il modello industriale riceve il supporto delle politiche pubbliche. In particolare, vedremo come l’agricoltura contadina, con le sue logiche proprie e la difesa di un suo autonomo spazio economico, sociale e culturale debba affrontare la finanza pubblica e privata, l’accesso alla terra, l’organizzazione del lavoro e la continua evoluzione dell’agroalimentare nazionale.

Le agricolture ed il lavoro

Molti (cfr. Sotte, 2006) sottolineano la permanenza di un numero estremamente elevato di aziende agricole in un paese industriale come l’Italia, così come la presenza di un numero di addetti importante, malgrado le crisi che si sono succedute in questi anni. Anche gli ultimi aggiornamenti - pur in presenza di processi di erosione dello spazio occupato dalle aziende agricole di piccola dimensione – ci danno importanti conferme del loro valore.

Tabella 1 - Aziende agricole per forma di conduzione. Anno 2013

Fonte: Istat Spa, 2015

Non sorprenderà di certo la persistenza del dominio assoluto delle aziende a conduzione diretta, con impiego di sola manodopera familiare (il 92,8% del totale). Rispetto al 2010 resta quasi invariato il numero di quelle gestite con lavoro salariato, un modesto 6,4%.

Coerentemente con la flessione registrata per le aziende agricole (-9,2%), anche la manodopera, in termini di numero di addetti, diminuisce dell’8,1%. La contrazione è da attribuire unicamente alla manodopera familiare, che diminuisce del 13,0% rispetto al 2010; per contro, la manodopera extra-familiare cresce del 7,5%. In effetti, come vedremo più avanti la manodopera saltuaria (giornalieri), in 3 anni è aumentata di oltre 13.000 unità. Tuttavia, malgrado la flessione della manodopera familiare, il carattere prettamente familiare delle aziende agricole resiste. In effetti le giornate di lavoro della manodopera familiare, pur diminuendo del 2,6% rispetto al 2010, rappresentano ancora due terzi della manodopera totale. Il coltivatore diretto copre almeno il 50% delle giornate di lavoro totali. (Istat, 2015)

Oltre al numero degli addetti quello che misura lo sforzo lavorativo e la struttura del lavoro nei campi sono le giornate prestate. Il numero medio di giornate annue lavorate per persona aumenta di quasi il 10% rispetto al Censimento 2010, anche se non in modo simile per le varie tipologie di manodopera. La crescita rispetto al 2010 ha interessato l’intero paese, con livelli più contenuti nel Nord-est (+0,7%). L’agricoltura intensifica l’impegno di lavoro in modo particolare nelle Isole (+25,5%), con un salto da 56 giornate/uomo a una media di 71 giornate/uomo (Istat, 2015). Inoltre, la manodopera familiare presta il proprio lavoro in modo differenziato nelle varie regioni italiane, in particolare il conduttore che nel Sud, in media, è impegnato per 65 giornate all’anno e nel Nord-est per ben 172 (Istat, 2015)

È utile un confronto 2005-2013 degli andamenti del rapporto tra aziende e Ula da cui emerge la sostanziale stabilità del numero delle aziende così come la sostanziale tenuta nel numero delle Ula, dopo una riduzione importante avvenuta tra il 2000 ed il 2010 (Figura 1).

Figura 1 – Confronto fra numero di aziende e Ula

Fonte. Istat (2015)

Dalla rilevazione Istat emerge che un totale di oltre 3,5 milioni di persone prestano la loro opera in agricoltura, ripartite, tra 1,4 milioni di conduttori, oltre 500.000 coniugi, oltre 500.000 tra altri familiari e parenti. A questi si aggiungono poco più di 150.000 lavoratori dipendenti a contratto, e un numero estremamente rilevante di “manodopera saltuaria” pari ad oltre 700.000. Infine quasi 150.000 persone lavorano in aziende agricole anche se non sono assunte direttamente da queste.

Milioni di persone lavorano nell’agricoltura del nostro paese. In forme diverse, con impegno diverso, con condizioni sociali estremamente differenziate che vanno da quelle del coltivatore diretto con 2 ettari di amarone a quelle dei lavoratori migranti o italiani – soggetti a volte a gravi forme di sfruttamento - compresi in quei dati riferiti alla “manodopera saltuaria” e “manodopera non assunta direttamente dall’azienda” (Corrado, 2015). Nessuno può negare, però, che sono una fetta estremamente importante dei lavoratori, dei cittadini di questo paese che fanno vivere una delle agricolture più importanti, non solo a livello europeo, che sostengono con il loro lavoro un comparto fondamentale non solo per l’economia del paese ma anche per la sua struttura sociale ed ecologica.

Le agricolture e la terra

Sappiamo che la ripartizione per classi di Sau (Tabelle 2 e 3) non ci permette automaticamente di collocare le aziende contadine tra quelle con una superficie inferiore ai 30 ha, ad esempio, poiché una piccola estensione dedicata ad ortaggi in serra può perfettamente rientrare tra le aziende a forte capitalizzazione gestita con lavoro salariato, esclusivamente ma possiamo, con una buona approssimazione, sostenere che quelle 45.000 aziende con una Sau superiore ai 50 ettari, da sole, non sono rappresentative dell’agricoltura italiana.

Cosi come nei due ultimi censimenti generali dell’agricoltura, i dati aggiornati al 2013 confermano il processo di concentrazione della terra agricola che, come è facilmente comprensibile, preclude l’ingresso di nuovi agricoltori nel settore, siano essi giovani contadini neo-rurali o imprenditori agricoli. Si può ipotizzare, se questo processo non viene in qualche modo interrotto, che i sostegni comunitari per l’ingresso dei giovani in agricoltura sortiranno scarsi risultati, qualunque sia la cifra messa a disposizione per la prima installazione, tenuto conto dei prezzi reali della terra (Cfr. Inea, 2012).

Tabella 2 - Superficie agricola utilizzata (Sau) per forma di conduzione (superficie in ettari). Anno 2013

Fonte: Istat (2015)

Tabella 3 - Aziende con superficie agricola utilizzata per classe di superficie agricola utilizzata (superficie in ettari). Anno 2013 - (numero di aziende)

Fonte: Istat (2015)

L’agricoltura di piccola scala resta la struttura portante del sistema agrario nazionale. La ripartizione degli ettari a disposizione di ogni taglia aziendale ne è la dimostrazione (Tabella 4).

Tabella 4 - Sau per classi di superficie agricola utilizzata. Anno 2013

Fonte: Istat (2015)

Le agricolture e l’economia

E’ necessario che si riconosca che esistano molteplici modelli di agricoltura, che trovano la loro razionalità economica in fondamentali diversi: alcuni lavorano e producono alimenti per procurarsi una fonte di reddito, esclusiva o aggiuntiva, altri applicano il lavoro per remunerare il capitale investito nell’attività agricola. Paradigmi diversi posti in concorrenza tra di loro in modo sleale, poiché il secondo modello, a differenza del primo, ha ricevuto e continua a ricevere il supporto delle politiche pubbliche irrinunciabile per la sua stessa sopravvivenza1.

In effetti, l’analisi delle variabili economiche per classi di fatturato, anche nel 2013, conferma che (Tabella 5): a) le aziende che fatturano meno di 15.000 € diminuiscono leggermente rispetto al 2010 ma restano oltre il 70% delle aziende, usano pochissimo lavoro salariato (Ula dipendenti) e valgono almeno il 10% della produzione totale agricola; b) esse pagano circa un quarto dei contributi sociali.

Tabella 5 - Aziende agricole e risultati economici per classi di fatturato, composizione percentuale - Anno 2013

* Istat: Margine operativo lordo (Mol) Calcolato sottraendo il costo del lavoro al valore aggiunto, rappresenta il surplus generato dall'attività produttiva, caratteristica dell’azienda, dopo aver remunerato il lavoro dipendente.

**Istat: Risultato lordo di gestione (Rlg) E’ ottenuto aggiungendo al Mol i ricavi al netto degli altri oneri d’esercizio e sottraendo i contributi sociali versati per il conduttore e per i familiari che hanno lavorato in azienda.

Fonte: Istat (2015)

Le agricolture italiane: lavoro e produzione

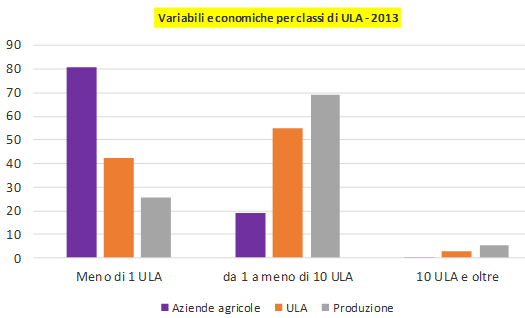

La struttura del lavoro ci fornisce elementi aggiuntivi sull’efficacia della produzione agricola di piccola scala nel nostro paese. L’agricoltura italiana resta caratterizzata da aziende che impiegano meno di 1 Ula ma che sono il 40% delle aziende con un fatturato superiore a 15.000€ e realizzano un quarto della produzione totale, pagando il 40% dei contributi. Definite spesso come “aziende di sussistenza”, esse lavorano per il mercato territoriale come dimostra la quota di produzione che viene fatturata e, quindi, non usata per l’autoconsumo. Ed è utile non confondere autoconsumo con il reimpiego aziendale che spesso è un elemento proprio di questa tipologia aziendale che decide di aumentare il suo grado di autonomia dal mercato – e dai costi – degli input produttivi. (Cfr. autoproduzione di sementi, uso aziendale delle produzione di cereali e foraggi, pascolo brado, etc.)

Figura 2 - Confronto tra variabili economiche classi di Ula

Fonte: Istat (2015)

Le aziende di grande dimensione che occupano più di 10 Ula rappresentano solo il 2,7% degli addetti e realizzano solo il 5,4% della produzione, mentre le aziende fino a 10 Ula producono il restante 94,6% (Tabella 6).

Tabella 6 - Confronto tra variabili economiche classi di Ula Anno 2013 - (valori %I)

Fonte: Istat (2015)

L’agricoltura contadina di fronte al settore agroalimentare italiano

L’industria agroalimentare è, com’è noto, il secondo settore manifatturiero nazionale: produce il 13% dell’intero fatturato del settore manifatturiero italiano, per un ammontare di 132 miliardi di euro nel 2013, occupa 405.000 addetti, e ha esportato nel 2013 per un valore di 27,4 miliardi di euro. Inoltre il processo di produzione e distribuzione di prodotti agroalimentari coinvolge il 13,2% degli occupati della nostra economia (Istat, 2015).

Il settore agroalimentare italiano (composto da aziende agricole, imprese di trasformazione alimentare, grossisti, grandi superfici distributive, piccoli negozi al dettaglio ed operatori della ristorazione) rappresenta l’8,7% del Pil (ossia 119 miliardi di euro). Se si considera anche l’indotto generato (vale a dire servizi essenziali quali trasporto, packaging, logistica, energia, mezzi strumentali, servizi di comunicazione e promozione), il settore agroalimentare arriva a rappresentare fino al 13,9% del Pil italiano, in tendenziale crescita dal 2008 ad oggi. Ha un rilevanza socio-economica tale da essere considerato dai più un asset strategico per l’economia del nostro Paese. (Ubi Banca, 2015).

Ma il posto occupato, nel settore, dalle industrie alimentari sta subendo continue trasformazioni. In un rapporto promosso da UBI Banca, si legge che: “Nel 2011 (…) fatto 100 il valore totale del valore aggiunto prodotto dal settore agroalimentare, la quota relativa all’industria alimentare era pari solo al 10,3%. Inoltre questa quota è diminuita nel 2011 (…) rispetto al livello registrato nel 2008 ed è molto probabile che si sia verificato un calo ulteriore nel corso degli ultimi tre anni”. (Ubi Banca, 2015)

Più in generale, le analisi presentate dalle stesse industrie alimentari, mescolando quelle artigianali di piccolissima dimensione con le grandissime, fanno continuo riferimento al crescente potere della grande distribuzione organizzata (Gdo). É ipotizzabile che la grande industria – che indica comunque nel calo della domanda il suo maggior problema - e la Gdo abbiano reagito esattamente alla stessa maniera, tagliando i prezzi pagati al cancello delle aziende agricole, per compensare il calo dei consumi alimentari.

E’ utile notare, come fa il rapporto di Ubi Banca (2015), che per le imprese del settore di dimensioni maggiori la finanza non costituisce un ostacolo per lo sviluppo dei piani aziendali. Esse dispongono di risorse sufficienti per finanziare i programmi di investimento per l’internazionalizzazione. Sono queste imprese che vedono la loro espansione proiettata sui mercati internazionali, espansione limitata solo dagli alti costi d’ingresso (marketing, standard dei prodotti, etc.) nei mercati globali (cfr. Dichiarazione del primo ministro Renzi per il sostegno all’export agroalimentare2), mentre le imprese di piccole dimensioni, che hanno nel mercato interno il loro mercato di riferimento (Ubi Banca, 2015), debbono lottare per mantenere le quote di mercato di cui possono godere.

L’enorme eterogeneità delle industrie alimentari e, ancor più, dell’insieme delle attività industriali comprese in questo settore non rende facile la comprensione delle strategie dell’industria agroalimentare italiana, poiché il peso specifico delle singole imprese determina il loro potere di mercato, compresa la possibilità di incidere sulle politiche pubbliche.

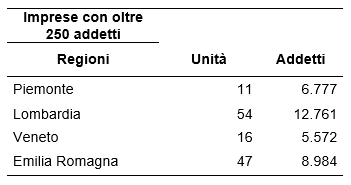

Dunque, le imprese di grande dimensione, quelle con oltre 250 addetti, hanno un dominio sul comparto e le loro strategie spesso diventano politiche pubbliche. In definitiva è con queste imprese che l’agricoltura contadina e, più in generale, l’agricoltura tutta deve competere.

Come si vede nelle mappe da noi elaborate con l’ausilio di Territori Digitali3 su dati relativi al IX censimento generale dell’industria e dei servizi (Istat, 2011) (Figura 3, 4 e 5), le imprese agroalimentari con più di 250 addetti sono concentrate solo in alcune regioni italiane. Le Unità Locali di lavoro seguono lo stesso tipo di concentrazione.

Figura 3 - Distribuzuione delle industrie agroalimentari con più di 250 addetti

Fonte: Elaborazioni di “TerritoriDigitali” su dati del censimento generale dell’industria e dei servizi (Istat, 2011): dati censuari riportati al centroide

Figura 4 - Numero di Unità Locali di Lavoro

Fonte: Elaborazioni di “TerritoriDigitali” su dati del censimento generale dell’industria e dei servizi (Istat, 2011): numero Unita Locali del Lavoro con più di 250 addetti nella filiera agroalimentare, per regione

Tabella 7 - Concentrazione regionale delle imprese di grande dimensione

Fonte: Elaborazione propria su dati del censimento generale dell’industria e dei servizi (Istat, 2011)

Figura 5 - Numero di addetti

Fonte: Elaborazioni di “TerritoriDigitali” su dati del censimento generale dell’industria e dei servizi (Istat, 2011): dati censuari riportati al centroide, dimensione proporzionale al numero degli addetti

Le figure confermano la concentrazione delle imprese agroalimentari di grande dimensione in due regioni, Lombardia ed Emilia-Romagna, dove si sono concentrati anche i premi Pac negli ultimi 50 anni (Cfr. Dgagri). Il legame diretto tra Pac e sostegno allo sviluppo dell’agrobussiness non ha certo bisogno di altre prove.

All’interno delle varie tipologie d’imprese vale la pena di notare come quelle classificate (Istat, 2015) in “latte e derivati” abbiano un andamento costantemente crescente del valore aggiunto per addetto fino ad attestarsi oltre gli 80.000€ ma le aziende agricole con vacche da latte subiscono una mortalità che ha un tasso percentuale di molti punti più alto della mortalità delle aziende agricole media nazionale (confronta i censimenti degli anni 2000, 2010 e Spa 2013).

Il mito dell’export come motore dell’agricoltura italiana

Organizzazioni professionali e di produttori, politici e responsabili governativi, istituti specializzati e giornalisti hanno costruito nel tempo, in particolare in periodo di crisi dei consumi alimentari interni, un immaginario unanime per sostenere la grandezza del Made in Italy alimentare e le fortune dell’export agroalimentare come via di uscita dalla crisi agricola e non solo.

Si legge sul Rapporto "AgrOsserva” dell’Osservatorio Ismea-Unioncamere sulla congiuntura dell'agroalimentare italiano (2015, II trimestre) :

“… Ma i consumi delle famiglie, dopo un avvio d'anno positivo, cedono il passo (-0,2%)… la debolezza della domanda interna sta avendo marcati riflessi sull'industria alimentare, le cui vendite dipendono per tre quarti ancora dal mercato domestico…Ancora sostenute dal deprezzamento dell'euro, le esportazioni dei prodotti agroalimentari italiani migliorano invece la performance già positiva dei mesi precedenti, con un solido più 7,1% nei primi 5 mesi dell'anno…. Da segnalare il contributo particolarmente positivo dell'agricoltura che avanza all'estero dell'11,8% a fronte di un incremento più contenuto dell'industria alimentare (+6%)”

Questi dati sono riferiti, però, al confronto con il 2014 che si era chiuso con un meno 1,65% sul 2013 per l’export del settore primario (in cui il settore primario per uso alimentare riportava un meno 1,54 %) e con un più 0,69 per le importazioni ma con un più 1,63% per l’importazione di prodotti per uso alimentare del settore primario. Per l’industria agroalimentare, il 2014 si era chiuso con un più 2,89% sul 2013 per l’export, mentre le importazioni avevano realizzato una crescita del 4,38% sul 2013 (Cfr. Federalimentare Servizi srl). Come dire, nessuno di questi dati fa prevedere miracoli nell’export mentre evidenziano una continua erosione del mercato interno da parte delle produzione importate, in particolare di quelle per uso alimentare.

L’industria agroalimentare italiana ha molte caratteristiche, decantate dalla mitologia del Made in Italy, ma ci si dimentica spesso di dire che questa sia poco italiana. Sulle 114 grandi industrie alimentari, delle bevande e del tabacco (con oltre 250 addetti, cfr. mappe presentate precedentemente) nel nostro paese (Istat, 2015), 27 sono a controllo estero (multinazionali) e 87 sono a controllo nazionale. Le multinazionali nell’agroalimentare, pur rappresentando solo lo 0,3% dell’imprese (183 in totale, comprese quelle di dimensione più ridotta), realizzano il 14 % del fatturato totale, il 14,2% del valore, il 17,3 % degli investimenti in ricerca ed innovazione ed occupano 30.600 addetti (Istat, 2013), pari al 7,1% degli addetti. Nel 2013 hanno fatturato circa 18 miliardi di euro.

Soprattutto, i loro scambi all’interno dello stesso gruppo rappresentano il 71,8% dell’export totale delle industrie alimentari, delle bevande e del tabacco “italiane” (Istat, 2013). Forse qui è celata la performance delle esportazioni agroalimentari italiane? Possiamo facilmente immaginare che sostenere l’export agroalimentare finirà per rafforzare ulteriormente le multinazionali del settore a scapito della Pmi italiana ancora esistente.

Le agricolture italiane e la finanza

L'Istituto di Servizi per il Mercato Agricolo Alimentare (Ismea) sostiene che “il Fondo d’Investimento nel Capitale di Rischio promuove la capitalizzazione delle imprese agricole e agroalimentari e la realizzazione degli investimenti (...) Il Fondo opera sia direttamente, mediante l'assunzione di partecipazioni di minoranza del capitale aziendale (equity), sia indirettamente, sottoscrivendo quote di minoranza di fondi di investimento privati che investono nelle imprese del settore”4. E, ancora, che: “quando interviene - Il fondo finanzia: (...) l'«Expansion capital», ossia la crescita e l'espansione di società allo scopo di aumentare la capacità produttiva, favorire lo sviluppo di un mercato o di un prodotto o fornire capitale circolante aggiuntivo (...)”.

In agricoltura, il sostegno pubblico va dunque a rafforzare società di capitali e, indirettamente, anche capitali di rischio, tutte forme queste che nell’agricoltura italiana o nell’agroalimentare nazionale sono limitate ad un numero molto ristretto di imprese, pochissime delle quali hanno una dimensione di Pmi. L’accresciuta capitalizzazione di per sé non produce automaticamente una migliore performance economica né produce necessariamente un aumento della produttività. Favorisce, però, la concentrazione e l’internazionalizzazione delle imprese.

Bisogna interrogarsi su chi riceverà, tra le aziende agricole, questo sostegno. Probabilmente le 53.849 aziende agricole gestite sotto varie forme societarie (Istat, 2013) sono identificate come il modello da sostenere in modo prioritario attraverso le politiche agricole nazionali. O si immagina forse che con queste misure una parte di quel milione e quattrocentomila aziende individuali, si trasformeranno in società di capitali?

Anche la Coldiretti se ne occupa e sostiene che: “i grandi gruppi multinazionali (...) investono invece nell’agroalimentare nazionale perché, nonostante il crollo storico dei consumi interni, [l’agro alimentare] fa segnare il record nelle esportazioni grazie (...) all’immagine conquistata con i primati nella sicurezza, nella tipicità e nella qualità” (Coldiretti, 25 marzo 2015). Come abbiamo appena detto, c’è anche la finanza pubblica che mette a disposizione delle risorse aggiuntive che finiranno per favorire accorpamenti, concentrazione e potere di mercato al limite del monopolio. In questo processo le Pmi dell’agroalimentare, quelle di più piccola dimensione con un carattere fortemente territoriale – caratteristica che dovrebbe essere il riferimento assoluto del Made in Italy - avranno difficoltà a resistere. D’altra parte la fornitura di materie prime ancorate alle specificità dei territori locali in termini di produzione – e non di tradizioni culinarie - ha evidenti limiti quantitativi dovuta sia alla dimensione delle aziende agricole che alla limitazione delle quantità prodotte necessaria a garantire alti standard di qualità, confermando così il legame stretto che esiste tra qualità delle produzioni agricole ed intensità del lavoro. Materie prime agricole prodotte in sistemi aziendali monoculturali condotti con sistemi industriali, daranno grandi quantità di un prodotto intercambiabile, uniforme e privo dei caratteri distintivi di un agroecosistema specifico. La grande dispersione sul territorio nazionale dell’aziende agricole, in particolare di piccola e media dimensione, costituisce l’occasione per uno sviluppo di Pmi agroalimentari capaci di realizzare prodotti “made in Italy” dalle caratteristiche difficilmente falsificabili. La finanza, in particolare quella pubblica, troverebbe migliore impiego nel sostenere strategie produttive che, effettivamente, rendano i prodotti alimentari eccellenti ed inimitabili.

Che cosa è il “made in Italy” fatto da imprese che debbono produrre secondo “private standard” adeguati al mercato globale? Qual è la differenza fra un “falso” prosciutto italiano fabbricato in Canada e un “vero” prosciutto dal nome italiano fabbricato da una multinazionale per il mercato globale?

In questo panorama, però, sembra ancor più grave, della “non italianità” di un’impresa o di un prosciutto, l’arrivo importante dei fondi d’investimento speculativi nel capitale delle industrie agroalimentari del nostro paese.

Come sottolinea Patti (2015), le operazioni avvenute tra il 2012 e il 2015 riguardano: “…24 ingressi di fondi di investimento (italiani e stranieri) e 20 acquisizioni da parte di operatori stranieri…”.

Le acquisizioni e cessioni già dal 2011 hanno riguardato anche imprese di dimensioni più ridotte (con fatturati compresi fra 10 e 50 milioni di €) su cui sono intervenuti Fondi private equity, in particolare nel settore dei prodotti da forno e dell’industria dolciaria in generale.

Ma l’agroalimentare italiano è fatto anche di servizi. Anche qui i processi di acquisizione sono parte di strategie di controllo. Alcuni ad esempio, come la francese Meriux NutriSciences5, hanno acquisito importanti società leader in analisi chimiche e di laboratorio specializzate nell’agroalimentare, come la Chelab. Altri (Cfr. il protocollo di acquisizione della Dispensa logistics6 da parte della francese Stef-Tfe -27.05-2011 o l’acquisizione della Trentino Fresco) hanno acquisito nel tempo il controllo di importanti imprese della logistica che supporta la immissione in commercio dei prodotti agroalimentari, in particolare dei prodotti freschi.

Perfino importanti banche si rendono conto dei rischi che tutto questo rappresenta, in particolare con l’intervento crescente dei fondi d’investimento. Infatti «Il settore agroalimentare non è compatibile con i tempi dei fondi di investimento intesi all’anglosassone, che hanno rendimenti attesi a due cifre, se non al 30% - così commenta Carlo Piana, head of corporate credit risks presso Crédit Agricole, la banca che in Italia controlla Cariparma -. Noi come Crédit Agricole pensiamo di restare nelle aziende target nel medio-lungo termine, circa 8-10 anni... In questo caso più che private equity bisognerebbe chiamarlo capitale di sviluppo». (Patti, 2015).

Conclusioni

L’arrivo dei fondi d’investimento nel settore agroalimentare rende le imprese agroalimentari più fragili, i fondi operano nel breve termine ed alla ricerca di rapidi e crescenti profitti pronti ad abbandonare l’impresa se le cose non vanno secondo le loro aspettative. Questo aumenterà la pressione verso il basso dei prezzi pagati alla produzione agricola, costringendo le aziende agricole ad una battaglia di resistenza centrata sulla depressione del compenso al lavoro, sia esso del contadino o dell’immigrato. L’industria agroalimentare italiana, sempre meno italiana, è caratterizzata da un piccolo numero di imprese di grandissima dimensione - concentrate in due regioni - che normalmente hanno capacità finanziarie e liquidità necessarie a competere sul mercato mondiale; il sostegno pubblico che ricevono non fa che aumentare il loro potere di mercato sia verso la Gdo che, soprattutto, verso le aziende agricole, di qualunque dimensione.

La resistenza messa in atto da una parte delle aziende agricole italiane e delle piccole imprese agroalimentari, in particolare quelle orientate al mercato interno, pur in una competizione estremamente difficile, contribuisce alla loro sopravvivenza economica e sociale. La dispersione su tutto il territorio nazionale di una miriade di piccole e piccolissime imprese agroalimentari può essere una risorsa per l’economia dell’agricoltura contadina, in un nuovo possibile legame tra produzione di piccola scala e trasformazione, legame necessario a fornire prodotti di qualità adeguata a larghe fasce di consumatori che, per il momento, si approvvigionano nei discount. In questo quadro, l’agricoltura contadina resiste, sicuramente grazie all’autosfruttamento, a pratiche autonome, legittime ma a volte al limite della legislazione attuale, dimostrando una sua efficacia economica e identificando via via pratiche innovative, sia agricole che sociali e culturali, producendo conoscenze e cambiamento.

L’agricoltura contadina è indubbiamente parte della modernità, solo che vuole preservare il suo futuro perseguendo logiche che ne valorizzino la peculiarità e le capacità. Ci riesce malgrado debba ancora battersi per il suo riconoscimento e contro politiche pubbliche che ne ignorano l’esistenza e la specificità.

In definitiva, al di là della continua segmentazione dei consumi alimentari, lo spazio di mercato su cui le diverse agricolture debbono competere è unico, non può essere allargato indefinitamente, si tratta di scegliere a chi prioritariamente deve andare il sostegno pubblico. In definitiva si tratta di decidere quale sistema agrario vogliamo per il nostro paese.

Riferimenti bibliografici

-

Centro Internazionale Crocevia (1994, 1997). Rapporto (prima edizione, seconda edizione). Crocevia: Roma

-

Corrado A. (2015). Lavoro straniero e riorganizzazione dell’agricoltura familiare in Italia. Agriregionieuropa, anno 11, n.43

-

Inea (2012). Il valore della terra. Un contributo alla conoscenza del mercato italiano dei terreni agricoli attraverso i dati della Rica, Roma: Inea

-

Istat (2013). Annuario statistico italiano 2013. Roma: Istat

-

Istat (2015). Testo integrale. Anno 2013, la struttura delle aziende agricole. Roma: Istat

-

Ottavi G. (1859). I segreti di Don Rebo: lezioni di agricoltura pratica, (quarta edizione). Casale

-

Patti F. (2015). La finanza ora si mangia il cibo italiano. Linkiesta, pubblicato il 24 Febbraio 2015. Disponibile in: www.linkiesta.it

-

Sotte F. (2006). Quante sono le imprese agricole in Italia? Agriregionieuropa, anno 2, n°5, pp.12-16

-

Ubi Banca (2015). Settore Alimentari & Bevande Business Analysis. Tendenze e prospettive strategiche