Introduzione

L’organizzazione del settore cerealicolo nel nostro Paese è stata condizionata per decenni, pressoché esclusivamente, dalla politica agricola comunitaria (Serra, Zuppiroli, 2009). D’altro canto le recenti dinamiche di mercato, con una crescente instabilità dei prezzi delle commodity agricole, stanno profondamente mutando la struttura organizzativa della filiera cerealicola, incidendo soprattutto sulle condizioni di operatività delle imprese. In questo processo le filiere cerealicole, e tra queste anche la filiera del grano duro, sono influenzate nella formazione del prezzo da fattori esogeni, come l’andamento climatico, la variabilità del prezzo del petrolio e dei tassi di cambio, etc.

Questi fattori esogeni nella formazione del prezzo hanno degli effetti non trascurabili anche sulla materia prima nazionale, tradizionalmente di buona qualità, anche se quantitativamente inferiore al fabbisogno espresso dall’industria molitoria e di trasformazione.

Questo secondo aspetto è d’altro canto strettamente connesso con la struttura produttiva nazionale, con una miriade di piccoli produttori locali e figure di commercianti/mediatori e grossisti di vario tipo. Le relazioni fra i diversi soggetti sono, in molti casi, tutt’altro che lineari e il modo in cui esse si sviluppano si riflette necessariamente tanto sulla stessa formazione del prezzo e sulla qualità del prodotto. Inoltre, si sottolinea che, nella gran parte dei casi, le relazioni lungo la filiera del grano duro non sono regolate da contratti, ma avvengano sul mercato spot. In particolare, soltanto una quota esigua di rapporti fra produzione e trasformazione vi fa ricorso, così come emerge dall’indagine realizzata ai fini del presente studio e dai risultati di altri studi (Viaggi, Zanni, 2012; Zanni, Viaggi, 2012).

Più specificatamente, nella realtà della filiera del grano duro in Italia emergono poche ma interessanti esperienze di attività contrattuale1, ancorché territorialmente circoscritte e limitate ad alcune significative realtà produttive, promosse per lo più dall’industria di trasformazione che ha interesse a sottoscrivere contratti di coltivazione per assicurarsi un bacino di approvvigionamento di grano duro alle varietà e caratteristiche qualitative richieste. Da interviste dirette realizzate presso alcune delle principali industrie pastaie italiane, emerge che la stipula dei contratti interessi prevalentemente una componente specifica di pasta di “qualità” (100% italiana, realizzata con grani selezionati e con riferimento a uno specifico territorio di origine della materia prima).

Con l’indagine condotta all’interno dello studio sui contratti nel comparto del grano duro ci si è proposti di raccogliere informazioni quantitative/qualitative utili a identificare le relazioni di filiera a monte e a valle dell’azienda agricola, nonché aspetti e condizioni dei contratti stipulati dai produttori di grano duro con i soggetti acquirenti del prodotto, ma anche a comprendere quali siano i fattori e i motivi che influenzano il comportamento dei produttori agricoli nella loro scelta se adottare o meno un contratto scritto.

Con questo contributo s’intendono presentare in sintesi alcuni dei principali risultati dello studio.

L’indagine e l’organizzazione del campione

Per l’analisi delle relazioni contrattuali nella filiera del grano duro in Italia è stata realizzata, come si è detto, un’indagine su di un campione di aziende produttrici di grano duro della rete Rica alle quali è stato somministrato, in un periodo di tempo compreso tra gennaio e settembre 2013, un questionario, preliminarmente testato con esperti e testimoni privilegiati.

Per la scelta delle aziende agricole da intervistare si è proceduto alla stratificazione del campione, tenendo in considerazione la provincia in cui è localizzata l’azienda, la specializzazione produttiva (% di ettari a frumento duro) e le classi di superficie a grano duro. Ciò al fine di raggiungere una rappresentazione quanto più vicina alla variegata realtà del comparto in Italia.

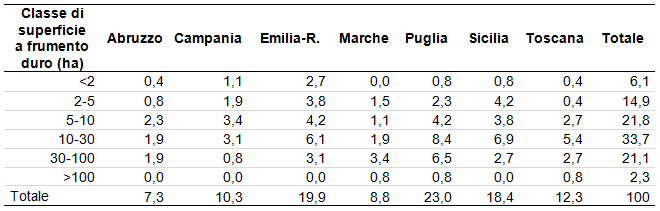

Il numero di aziende rispondenti, che costituiscono il campione analizzato, è stato pari a 261. Il campione comprende aziende con dimensione e specializzazione produttiva fortemente differenziata: la superficie totale aziendale varia da poco più di un ettaro a oltre 500 ettari, come pure diversificata è l’incidenza del grano duro sull’ordinamento produttivo aziendale. Anche l’estensione di superficie coltivata a frumento duro comprende diverse classi di aziende: da quelle con meno di cinque ettari a grano duro a quelle in cui tale coltura occupa più di 100 ettari (Tabella 1).

Tabella 1 - Distribuzione percentuale del campione per regione e classe di superficie a frumento duro

Fonte: nostra elaborazione da indagine diretta

Come precedentemente evidenziato, la scelta di un campione fortemente differenziato ha permesso di estendere l’analisi a diverse tipologie aziendali presenti nel comparto; da piccole aziende debolmente specializzate nella produzione di grano duro fino a grandi aziende che ne praticano la monocoltura.

Le regioni prese in considerazione per l’indagine sono l’Emilia-Romagna, l’Abruzzo, le Marche, la Campania, la Toscana, la Puglia e la Sicilia, scelte sulla base dell’importanza che il grano duro riveste al loro interno dal punto di vista della produzione e/o della trasformazione. Esse, infatti, concentrano nel complesso più del 75% della produzione di grano duro a livello nazionale.

Il questionario è stato organizzato in quattro sezioni principali, con l’obiettivo di raccogliere informazioni generali sulle aziende, comprendere la partecipazione delle aziende a sistemi verticalmente e orizzontalmente organizzati, individuare le condizioni contrattuali in atto tra le aziende e gli operatori a valle (informazioni specifiche e dettagliate sulla varietà del prodotto, sul prezzo e i relativi criteri di determinazione, sulle premialità, sulla durata del contratto, ecc.), e infine raccogliere elementi qualitativi di valutazione con riferimento al grado di soddisfazione delle aziende sui contratti sottoscritti o ai motivi che, viceversa, hanno portato alla scelta di non stipularne.

Proprio su questo aspetto si concentrerà l’analisi dei risultati dell’indagine riportati in questo contributo.

Alcuni risultati dell’indagine

Delle 261 aziende intervistate sono 31 quelle che nella campagna di riferimento (2012/2013) hanno sottoscritto un contratto per la coltivazione/vendita del grano duro. In tutte le regioni esaminate, infatti, più dell’80% delle aziende intervistate non utilizza forme contrattuali scritte. L’unica eccezione è rappresentata dall’Emilia-Romagna, in cui tale incidenza scende al di sotto del 70%, con 16 delle 52 aziende intervistate che sottoscrivono contratti.

Per la stragrande maggioranza delle aziende analizzate quindi la vendita è regolamentata da accordi verbali che si basano sul rapporto fiduciario tra il coltivatore e i soggetti con cui si relaziona per la vendita del prodotto. Alla domanda relativa alla modalità con cui queste aziende hanno disciplinato i rapporti con il compratore le risposte fanno infatti spesso riferimento a rapporti di fiducia e consolidati, descritti anche come “rapporti di vecchia data”. Per meglio investigare quali siano i fattori che frenano l’utilizzo di contratti nel comparto del frumento duro, è stato chiesto di indicare il principale motivo della mancata sottoscrizione.

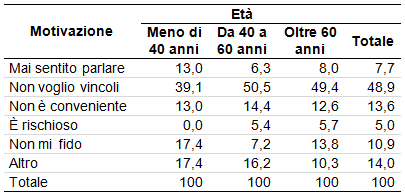

Il primo dato che emerge è come per quasi la metà delle aziende il problema principale sia legato ai vincoli previsti dal contratto stesso. Il 49% delle aziende intervistate che non hanno sottoscritto un contratto dichiara infatti di “non volere vincoli” che limitino la loro autonomia decisionale nella coltivazione e vendita del grano duro (Tabella 2).

Tabella 2 - Motivazioni per la mancata sottoscrizione di un contratto (distribuzione % per classi di età)

Fonte: nostra elaborazione da indagine diretta

Per il 13% sono i dubbi sull’effettiva convenienza a frenare la sottoscrizione di un contratto, mentre quasi il 10% dichiara di non fidarsi. Ciò è correlato, come si è detto, con la consuetudine da parte di questi agricoltori a mantenere “rapporti consolidati e di fiducia” con i compratori con cui si relazionano da lungo tempo. Il 5% degli intervistati sottolinea, inoltre, come il fattore “rischio” sia un elemento decisivo nella scelta di non affidarsi a contratti scritti. C’è infine un 7,7% di aziende per le quali tale scelta non è legata né a un fattore di convenienza né a un fattore di fiducia, quanto piuttosto a una mancanza di informazioni su tale strumento. A tale riguardo, è interessante osservare (Tabella 2) come l’età del conduttore giochi un ruolo importante, ma in maniera contraria rispetto a quanto ci si aspetterebbe: la mancanza di informazioni sui contratti risulta più elevata nella fascia di età inferiore ai 40 anni, nell’ambito della quale il 13% degli intervistati dichiara di non aver sottoscritto un contratto perché non ne ha “mai sentito parlare”. Allo stesso modo, ben più elevata rispetto alle altre classi di età è l’incidenza tra gli agricoltori più giovani di coloro che sostengono di non avere fiducia in questo tipo di strumenti. Di contro, il fattore “rischio” non è percepito come un problema, a differenza delle classi superiori di età dove, sebbene con una bassa incidenza, tale fattore è invece presente. Per quanto concerne il fattore “vincolo”, per quanto venga indicata dal 39% dei “giovani” quale principale motivazione, esso riveste un peso nettamente più contenuto rispetto alla media del campione considerato.

Tabella 3 - Motivazioni per la mancata sottoscrizione di un contratto (distribuzione % per classi di superficie)

Fonte: nostra elaborazione da indagine diretta

Dall’analisi per classe di superficie trova, invece, conferma la relazione ipotizzabile tra dimensione aziendale e mancanza di informazioni sugli strumenti contrattuali. Sono infatti soprattutto le aziende medio-piccole a dichiarare ciò (oltre il 10%). Di contro per le “grandi” aziende (oltre i 100 ettari) è l’autonomia decisionale a mostrare un’incidenza più elevata rispetto al resto del campione; quasi i due terzi di queste aziende dichiarano infatti che il non volere vincoli derivanti dalla sottoscrizione di un contratto è il principale ostacolo all’utilizzo di questi strumenti. Più elevata per le grandi aziende è anche la percezione di un rischio connesso al legame che si instaurerebbe nel caso in cui i rapporti con i soggetti a valle per la vendita del proprio prodotto fossero disciplinati da un contratto.

Una volta evidenziati i principali motivi alla base della mancata sottoscrizione di un contratto da parte dei produttori di grano duro, si è ritenuto interessante spostare l’analisi sulle aziende che invece si avvalgono di tale strumento, al fine di investigare la percezione di utilità che ne trae chi vi fa ricorso, comprendere i vantaggi riscontrati e rilevarne il grado di soddisfazione.

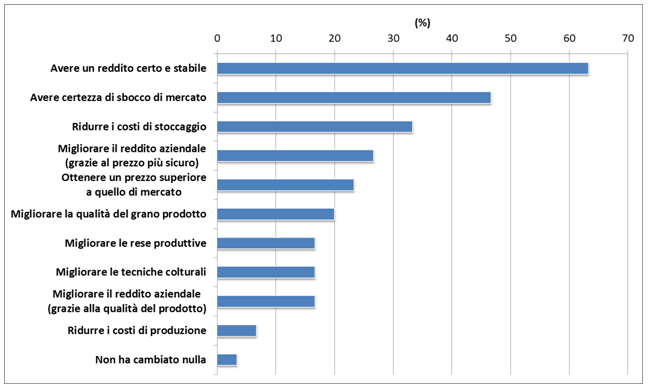

Il primo dato importante che emerge (Figura 1) è il riconoscimento, da parte di tutte le aziende intervistate che hanno sottoscritto un contratto, di cambiamenti positivi direttamente connessi all’utilizzo di tale strumento. Tra le aziende del campione solo una dichiara che tale scelta non ha apportato benefici alla propria attività, in termini di miglioramento della qualità, riduzione dei costi, certezza del reddito o sbocchi sul mercato. Per tutte le altre 30 aziende l’aver sottoscritto un contratto rappresenta un valore aggiunto rispetto a uno o più aspetti.

Figura 1 - Cambiamenti riscontrati dall’azienda in seguito ala sottoscrizione di un contratto (distribuzione % delle risposte al quesito “Nel caso in cui abbia sottoscritto un contratto, questo è servito a:”)

Fonte: nostra elaborazione da indagine diretta

Nel complesso i maggiori cambiamenti derivanti della sottoscrizione di un contratto riguardano l’aspetto reddituale, inteso come maggiore stabilità/crescita del reddito o minori costi di stoccaggio. Il vantaggio maggiormente riscontrato è la garanzia di un reddito più certo e stabile, come dichiarato da quasi i due terzi degli intervistati; segue la certezza, per oltre il 43% delle aziende interessate, di avere uno sbocco di mercato. Rilevante è anche il miglioramento del reddito aziendale, che per oltre il 20% delle aziende è legato a una riduzione dei costi di stoccaggio o alla possibilità di spuntare un prezzo di vendita più alto di quello di mercato. Più limitato è invece il ruolo dei contratti nell’apportare miglioramenti sotto il profilo della qualità del prodotto o delle tecniche colturali: meno di un quinto delle aziende che hanno sottoscritto un contratto riscontra, infatti, tale tipo di miglioramenti rispetto alla situazione precontrattuale.

Alcune considerazioni

I risultati dell’indagine mostrano una contraddizione di fondo tra il numero elevato di aziende che decidono di non sottoscrivere contratti (88%) e i miglioramenti viceversa riscontrati da tutti i produttori che li hanno invece adottati.

Tale discordanza può essere spiegata con una serie di elementi che si evincono dalle risposte fornite dai produttori intervistati. Innanzitutto è stata rilevata una carenza di informazioni sui possibili vantaggi e benefici che deriverebbero da un utilizzo dei contratti nelle transazioni di compravendita del proprio prodotto. In secondo luogo, è emersa una preferenza nell’affidarsi a un acquirente locale (di solito commerciante) con il quale il produttore di grano duro ha instaurato un rapporto di fiducia che si è consolidato nel tempo. Si rileva invece una sorta di diffidenza nei confronti di soggetti terzi che propongono contratti (di vendita e/o di coltivazione); diffidenza che si manifesta in relazione alla solidità e affidabilità di tali soggetti. Viene quindi attribuita importanza ai rapporti fiduciari di vecchia data che regolano la vendita del prodotto in assenza di contratti scritti. La forza di questi rapporti e la volontà di non modificare consuetudini costruite nel tempo sembrano giustificare in misura rilevante la scelta di non ricorrere allo strumento contrattuale. Ciò anche nei casi in cui vi sia consapevolezza dei vantaggi e dei benefici che ne potrebbero derivare.

Un ulteriore elemento è quello dell’autonomia aziendale, ossia metà delle aziende intervistate ritiene che la scelta di non sottoscrivere un contratto non sia tanto legata a dubbi sulla sua reale convenienza o sull’affidabilità dei soggetti con cui si relazionano, quanto piuttosto dipenda dalla volontà di non sottostare a vincoli. Il che confligge con la natura intrinseca dello strumento contrattuale.

Gli elementi rilevati, che in qualche modo sembrano spiegare lo scarso interesse a sottoscrivere contratti da parte dei produttori agricoli, pongono interrogativi su come impostare una strategia volta a incentivare, in un quadro istituzionale, l’utilizzo degli strumenti contrattuali nelle transazioni di compravendita. È evidente però come tale problema vada affrontato in un ambito complesso e coerente nel quale i diversi strumenti (di organizzazione e di regolazione dei rapporti di mercato) coesistano e agiscano in sinergia (Giacomini, 2013; Zanni, Viaggi, 2012), proprio come sancito dall’Unione europea nell’ambito della riforma della Pac per il 2014-2020.

Riferimenti bibliografici

-

Ferrari E. (2014), “Creating Value in the Durum Wheat Supply Chain: the Barilla Experience in the Contract Farming in Italy”, in Economia agro-alimentare, n. 1

-

Giacomini C. (2013), “La politica della UE per l’aggregazione delle imprese agroalimentari”, in Agriregionieuropa, n. 35, dicembre

-

Inea (annate varie), Annuario dell’agricoltura italiana, Roma

-

Petriccione G. (2013), “Imprese agricole e relazioni di filiera: gli strumenti di organizzazione economica a sostegno della competitività”, in Rapporto sullo stato dell’agricoltura 2013, Inea, Roma

-

Serra S., Zuppiroli M. (2009), Il commercio dei cereali, Edagricole, Milano

-

Viaggi D., Zanni G. (2012), “The Role of Production Contracts in the Coordination of Agri-Food Chain: Evidence and Future Issues for the Durum Wheat Chain in Italy”, in Rezitis A.N. (ed.), Research Topics in Agricultural and Applied Economics, Vol.3, Bentham Science Publishers, pp. 12-22

-

Zanni G., Viaggi D. (2012), “I contratti di produzione per l’integrazione della filiera del grano duro in Italia”, in Agriregionieuropa, n. 30, settembre

- 1. Alcune di queste iniziative si rifanno a forme di contrattazione collettiva e traggono origine da strumenti normativi diversi, quali i “contratti quadro” disciplinati dal decreto legislativo 102/2005, i “contratti di filiera” (Petriccione, 2013). Tra queste, le più significative si riconducono al contratto quadro “Grano duro di alta qualità in Emilia-Romagna”, un progetto avviato nel 2006-2007 con il patrocinio della Regione Emilia-Romagna (Ferrari, 2014), nonché all’esperienza dei contratti di filiera “Sigrad” e “Frumento di qualità”, giunti entrambi ormai a conclusione (si veda, Inea, annate varie).

Altre iniziative, invece, si riconducono ai cosiddetti “contratti di coltivazione”, ossia contratti stipulati in pre-semina tra la singola industria pastaia e un bacino di produttori di materia prima.