Introduzione

L’acquisto dei prodotti agroalimentari direttamente presso gli agricoltori è una pratica tradizionale, in passato unica forma di distribuzione dei cibi secondo una modalità strettamente territoriale. Il consolidamento di modelli produttivi industrializzati e delocalizzati ha causato un progressivo allontanamento fra produttori e consumatori che, solo in tempi recenti, hanno riscoperto le possibilità di acquisto tramite filiera corta, per la maggior parte di tipo locale. L’utilizzo di questo canale di distribuzione trova oggi motivazioni culturali ed economiche e si sostanzia in forme assai più differenziate che in passato. Alla tradizionale vendita diretta in azienda e fuori azienda, ad esempio presso i classici mercati locali o rionali e nei mercati dei contadini (farmers’ markets), si associano varie forme innovative, come i gruppi di acquisto solidale (Gas) o collettivo (Gac), le consegne periodiche su abbonamento alle famiglie, i gruppi organizzati di domanda e di offerta (Godo), le forme associative fra produttori e consumatori (es. Community Supported Agriculture), la raccolta dei prodotti direttamente nei campi ecc.

Gli studi sulle preferenze dei consumatori nei confronti dei canali alternativi alla grande distribuzione sono piuttosto diffusi. Alcune ricerche hanno, ad esempio, messo a confronto diverse forme di vendita diretta al fine di definire segmenti di mercato caratterizzati da consumatori con specifici bisogni e motivazioni d’acquisto (Govindasamy e Nayga 1997, Onianwa et al. 2005). In particolare, gran parte della letteratura economica sul tema verte sulle preferenze e le attitudini di chi acquista presso i mercati dei contadini. A tale proposito, diversi studi hanno cercato di caratterizzare gli acquirenti dei mercati contadini in funzione delle loro caratteristiche socioeconomiche o delle specifiche attitudini e motivazioni che ne definiscono le scelte, come ad esempio la ricerca di prodotti di qualità, l’interesse per le produzioni locali o il contatto diretto con i produttori, la sensibilità ambientale, l’attenzione per gli agricoltori e l’economia rurale ecc. (Gumirakiza et al. 2014, Jefferson-Moore et al. 2013, Neill et al. 2014, Rocchi et al. 2010). Al contrario, altre indagini hanno verificato come l’acquisto presso i mercati contadini possa influenzare le attitudini di consumo nei confronti di prodotti di qualità (Pascucci et al. 2011). Ancora, sono stati analizzati i fattori che influenzano la frequenza degli acquisti presso i mercati contadini (Abelló et al. 2014) o le correlazioni fra questa tipologia di acquisti e i comportamenti o le motivazioni di tipo dietetico-salutistico (Minaker et al. 2014, Thapaliya et al. 2015).

Sebbene relativamente recenti, i mercati contadini sono esperienze ormai consolidate nel nostro Paese. Accanto a esse, continua a essere capillarmente diffusa la presenza di banchi dei contadini anche nei mercati tradizionali di molte cittadine e nei mercati rionali delle città di maggiori dimensioni. In questo caso, per alcune referenze, come ad esempio la frutta e la verdura, i consumatori possono trovare i banchi dei venditori convenzionali e degli agricoltori nello stesso mercato. La presenza presso tali mercati di un campione di consumatori non già selezionato per la preferenza accordata a uno specifico canale di vendita, rende interessante indagare i fattori determinanti la preferenza per l’acquisto diretto in una situazione in cui anche il canale convenzionale è contestualmente disponibile.

Metodi e fonti dei dati

I dati utilizzati si riferiscono a una campagna di rilevazione condotta fra marzo e novembre 2014 a Torino, Alessandria, Asti e Cuneo, quattro città in Piemonte dove, in alcuni mercati, gli agricoltori praticano la vendita diretta. Ai consumatori, contattati in loco, è stato somministrato un questionario mediante un’intervista faccia a faccia, al fine di registrarne le abitudini d’acquisto, con riferimento alla scelta dello specifico mercato e dei banchi dove si riforniscono di frutta e verdura, le attitudini personali, le motivazioni delle scelte e le caratteristiche socioeconomiche.

A Torino i mercati rionali in cui è possibile acquistare dagli agricoltori sono numerosi. Stando ai dati comunali, in 28 mercati è possibile trovare da 1 a 13 banchi dei contadini; un caso particolare è rappresentato da Porta Palazzo, il più grande e tradizionale mercato della città, dove i banchi contadini sono quasi 90. Per tale motivo in Torino il campione è stato definito mediante un campionamento casuale a due stadi dei mercati minori, e includendo quello di Porta Palazzo per le sue peculiarità e per l’elevato numero di agricoltori presenti. All’interno di ciascuno dei 13 mercati così selezionati, i rispondenti sono stati estratti casualmente e le interviste sono state eseguite in giorni differenti della settimana e in diverse fasce orarie.

Nei capoluoghi di provincia di Alessandria, Asti e Cuneo gli intervistati sono stati scelti utilizzando lo stesso metodo casuale, escludendo i mercati unicamente contadini e concentrandosi sul mercato in città in cui sono presenti sia venditori convenzionali che agricoltori.

In totale sono così stati intervistati 1.194 consumatori a Torino e 174 nei tre capoluoghi di provincia. Dopo aver eliminato i questionari con informazioni incomplete o mancanti, il campione finale è risultato costituito da 1.138 interviste utili per le successive elaborazioni.

Nella fattispecie, i dati raccolti sono stati utilizzati per stimare una funzione comprendente le variabili che possono determinare la scelta dei banchi dei contadini; più esattamente, è stato stimato un modello statistico probit che restituisce l’effetto delle variabili esplicative sulla variabile dicotomica relativa alla scelta di acquistare presso i banchi degli agricoltori1.

La variabile dipendente, dicotomica, è stata definita in base all’acquisto prevalente, o comunque abituale anche se non esclusivo, dai contadini alternativo a quello prevalente dai venditori convenzionali.

Si può ipotizzare che le determinanti della scelta del venditore siano connesse, oltre che alle caratteristiche personali dei consumatori, anche alle loro attitudini generali nei confronti dell’acquisto dei prodotti alimentari. Alcuni, ad esempio, potrebbero essere particolarmente interessati agli aspetti qualitativi dei prodotti; per chi adotta la qualità come criterio di scelta dominante, la preferenza per il venditore convenzionale o alternativo è indice della persuasione di trovare da quella specifica tipologia di venditori prodotti di alta qualità. Altri potrebbero invece porre maggiore attenzione ai prezzi o essere guidati, come criterio di scelta, dalla fiducia nel tipo di venditore o da considerazioni circa la comodità nel raggiungere il luogo dove fare acquisti o i banchi di interesse all’interno del mercato.

Come variabili indipendenti (o esplicative), sono dunque state incluse nel modello:

- le attitudini e le motivazioni dichiarate dagli intervistati nei confronti della scelta del mercato e del banco presso cui comprare frutta e verdura all’interno dello stesso. Ai fini dell’elaborazione statistica le motivazioni di scelta, selezionate dai rispondenti all’interno di liste chiuse e con possibilità di dare sino a tre risposte multiple, sono state classificate e codificate in quattro tipologie di criteri. Le tipologie scelte fanno riferimento a motivi di “comodità”, “prezzo”, “qualità” e, unicamente per la scelta del banco, di “fiducia nel venditore” (Figura 1);

- due variabili aventi la funzione di evidenziare il ruolo, come determinanti di scelta, di specifiche aree o mercati, e cioè l’acquisto presso mercati appartenenti ai capoluoghi di provincia non metropolitani (Alessandria, Asti e Cuneo) e l’acquisto presso il mercato di Porta Palazzo;

- le caratteristiche socioeconomiche dei rispondenti: genere, età, anni di educazione scolastica, numero di componenti del nucleo familiare, numero di figli sotto i 14 anni, anni di residenza nel comune di appartenenza, occupazione, reddito (espresso in fasce di reddito) e una variabile dicotomica indicante se il rispondente è la persona che abitualmente si occupa degli acquisti di frutta e verdura o meno. Il dato sulla professione svolta è stato elaborato raggruppando le occupazioni dichiarate in tre livelli professionali (alto, medio e basso). Parimenti, sono state individuate tre tipologie di pensionati, in funzione del livello professionale raggiunto durante la carriera lavorativa.

Figura 1 – Codifica delle motivazioni e delle attitudini dei consumatori

Fonte: elaborazioni degli autori

Risultati

Il modello probit restituisce la significatività delle determinanti di scelta (le variabili esplicative) e il loro effetto sulla probabilità di acquistare frutta e verdura presso i banchi dei contadini.

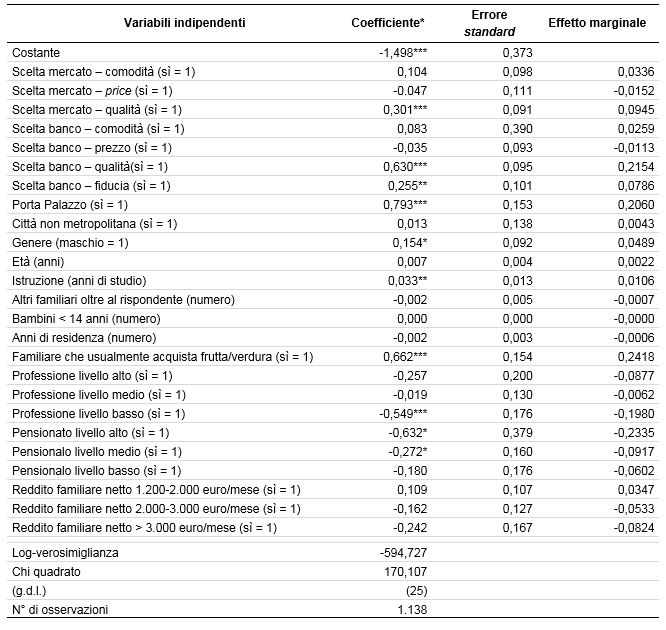

In tabella 1 sono riportati i parametri stimati e l’effetto marginale delle determinanti, indicante la direzione e l’entità della variazione della probabilità di acquistare dagli agricoltori in seguito alla variazione di un’unità nel valore delle variabili esplicative.

Fra le attitudini personali, la ricerca della qualità sembra giocare un ruolo importante nella scelta del canale diretto. La variabile è infatti altamente significativa dal punto di vista statistico, sia come determinante della scelta per il mercato rionale che per la scelta del tipo di venditore. In termini di effetto marginale, se la scelta del mercato è guidata da criteri di qualità la probabilità di acquistare presso i banchi dei contadini aumenta del 9,5%; quando gli aspetti qualitativi guidano la scelta del venditore, la probabilità di acquistare presso i banchi dei contadini è addirittura di 21,5 punti percentuali superiore.

Anche la fiducia per il venditore è un criterio di scelta statisticamente significativo. In questo caso, i consumatori che scelgono il banco presso cui acquistare frutta e verdura basandosi sulla conoscenza del venditore hanno quasi l’8% di probabilità in più di rivolgersi ai contadini.

Tabella 1 - Parametri dei determinanti delle scelte d’acquisto presso i banchi dei contadini stimati con il modello probit

* P ≤ 0.10 *, P ≤ 0.05 **, P ≤ 0.01 ***

Fonte: elaborazioni degli autori

Diversamente dai consumatori influenzati da fattori qualitativi e di fiducia, quelli guidati nella scelta da considerazioni circa la comodità d’acquisto o i prezzi di vendita non sembrano avere specifiche preferenze per il canale diretto. I coefficienti di queste due variabili non risultano infatti essere statisticamente significativi. Riguardo al criterio di scelta in base al prezzo, occorre osservare come i segni dei suoi effetti marginali siano negativi, sia per la scelta del mercato che del banco. Sebbene tali effetti non siano significativi, questo sembra suggerire che i consumatori attenti ai prezzi siano meno inclini ad acquistare presso i contadini, probabilmente perché considerati più cari. In effetti, nel questionario, fra le opzioni di risposta circa le motivazioni di scelta, la variabile prezzo compartiva come ricerca di “buoni prezzi”. Verosimilmente, chi ha scelto tale opzione non considera il prezzo come indicatore di qualità (alto prezzo, buona qualità) ma come indicatore di convenienza e, cercando prezzi bassi, potrebbe essere più incline a rivolgersi ai venditori convenzionali.

Fra i 13 mercati rionali di Torino, Porta Palazzo è altamente significativo. Probabilmente a causa dell’alto numero di banchi contadini e dell’offerta differenziata, la probabilità di acquistare direttamente dagli agricoltori fra chi fa la spesa a Porta Palazzo è del 20,6% superiore a quella degli altri mercati. Evidentemente l’ampia scelta e la visibilità di questo canale attraggono maggiormente i consumatori o richiamano quelli già intenzionati a comprare dagli agricoltori.

Contrariamente a quanto atteso, invece, il fatto di vivere e fare acquisti nei capoluoghi di provincia non metropolitani (Alessandria, Asti e Cuneo) non ha effetti significativi sulla scelta per il canale diretto. La maggiore dimestichezza dei residenti con l’ambiente rurale e la maggiore familiarità con le attività agricole, non paiono influire sulle scelte circa gli acquisti di frutta e verdura; per altro, per questo tipo di prodotti, molti residenti in provincia hanno presumibilmente la possibilità di integrare gli acquisti con canali di approvvigionamento di altra natura (es. acquisti in azienda o presso orticoltori hobbisti, orti propri ecc.).

Con riferimento alle caratteristiche personali, essere la persona che in famiglia abitualmente si occupa degli acquisti di frutta e verdura è altamente significativo e produce l’effetto marginale più rilevante. Chi è regolarmente incaricato di fare la spesa ha infatti il 24,2% di probabilità in più di acquistare dai contadini, probabilmente a causa della maggiore consapevolezza circa gli aspetti qualitativi delle referenze in oggetto o della più approfondita conoscenza dei venditori.

Le scelte dei consumatori sono influenzate in maniera significativa anche dal livello di istruzione. Sebbene l’effetto marginale di questa variabile sia piuttosto debole, esiste una correlazione positiva fra il numero di anni di studio e la probabilità di fare la spesa dai contadini, che aumenta di circa un punto percentuale per ogni anno aggiuntivo. Circa il genere, la probabilità di acquisto diretto dei maschi è quasi del 5% superiore di quella delle femmine, anche se questa variabile è solo debolmente significativa.

I risultati circa l’influsso del livello professionale, attuale o precedente al collocamento a riposo e combinato con lo stato di pensionamento, paiono non essere del tutto chiari e risultano di difficile interpretazione. Utilizzando i disoccupati, gli studenti e le casalinghe come categoria di riferimento, le professioni di basso livello risultano avere il 20% di probabilità in meno di fare la spesa presso gli agricoltori (effetto altamente significativo). Anche gli effetti marginali delle professioni di medio e alto livello, sebbene non significativi, sono negativi (-0,6% e -8,7% rispettivamente), suggerendo che gli occupati, e in particolare quelli di livello professionale inferiore, abbiano una minore attitudine all’acquisto diretto presso i produttori. Una tendenza simile è stata rilevata fra i pensionati, con parametri debolmente o non significativi ed effetti marginali sempre negativi per i tre livelli (considerando come riferimento chi prima del pensionamento non era occupato).

Anche i risultati circa l’effetto del reddito familiare destano una certa sorpresa. Nessuna delle fasce di reddito considerate è infatti significativa, lasciando intendere che il reddito non sia una variabile in grado di influenzare le scelte dei consumatori per il canale di vendita. Si è ipotizzato che la scarsa significatività del parametro fosse determinata dall’elevata variabilità dei redditi dichiarati all’interno delle classi proposte. Per tale motivo si è provato a utilizzare il modello inserendo valori di reddito stimati al posto di quelli dichiarati2. Anche in questo caso però, la variabile non è risultata statisticamente significativa.

Conclusioni

Le tendenze recenti del consumo vedono un ritorno a rapporti diretti fra produttori e consumatori. La ricerca di questi rapporti diretti non è tuttavia omogenea fra i consumatori; di qui l’interesse a capire quali sono le motivazioni che spingono alcune persone a perseguire questo tipo di canale di acquisto, specificamente in una situazione in cui – a differenza dagli acquisti nei mercati contadini e a quelli in azienda – il consumatore non ha già scelto a priori l’acquisto diretto, e ha l’opportunità di comprare sia da contadini sia da banchi convenzionali. I nostri risultati suggeriscono che, in queste situazioni, conta prevalentemente l’attitudine generale dei consumatori: quelli attenti alla qualità e alla fiducia sono significativamente più propensi a rifornirsi dai banchi contadini, dal che si deduce che qualità e fiducia sono attribuiti ad essi più che ai banchi convenzionali. Viceversa, a differenza di ricerche relative all’acquisto del biologico o in altre catene “alternative”, le caratteristiche personali sembrano giocare un ruolo marginale e, ad esempio, reddito e scolarizzazione sembrano avere un peso nullo o trascurabile. Si tratta di conclusioni che possono essere interessanti per la messa in opera di strategie volte a valorizzare le produzioni degli agricoltori locali, indicando le direzioni su cui puntare per una maggiore penetrazione fra i consumatori.

Riferimenti bibliografici

-

Abelló J.F, Palma M.A., Waller M.L., Anderson D.P. (2014), Evaluating the Factors Influencing the Number of Visits to Farmers’ Markets, Journal of Food Products Marketing, 20:1, 17-35

-

Govindasamy R., Nayga R.M. (1997), Determinants of Farmer-to-Consumer Direct Market Visits by Type of Facility: A Logit Analysis, Agricultural and Resource Economics Review, 26, 31-38

-

Gumirakiza J.D., Curtis K.R., Bosworth R.C. (2014), Who Attends Farmers’ Markets and Why? Understanding Consumers and their Motivations, International Food and Agribusiness Management Review, 17:2, 65-82

-

Jefferson-Moore K.Y., Robbins R.D., Johnson D. (2013), Consumer Choices for Organic and Local Food Products in North Carolina, Journal of Food Distribution Research, 44:1, 94-95

-

Minaker L.M., Raine K.D., Fisher P., Thompson M.E., Van Loon J., Frank L.D. (2014), Food Purchasing From Farmers’ Markets and Community-Supported Agriculture Is Associated With Reduced Weight and Better Diets in a Population-Based Sample, Journal of Hunger & Environmental Nutrition, 9:4, 485-497

-

Neill C.L., Mitchell D.M., Williams R.B. (2014), A look at the variations in consumer preferences for farmers’ markets attributes, proceedings of the 2014 Annual Meeting of the Southern Agricultural Economics Association, February 1-4, 2014, Dallas, Texas, pp. 14

-

Novelli S., Corsi A. (2015), Alternative food networks and local markets: determinants of consumers’ choices between conventional and farmers’ stands, paper presentato alla 4th Aieaa Conference, 11-12 Giugno 2015, Ancona (in pubblicazione su [link])

-

Onianwa O., Wheelock G., Mojica M. (2005), An Analysis of the Determinants of Farmer-to-Consumer Direct-Market Shoppers, Journal of Food Distribution Research, 36:1, 130-134

-

Pascucci S., Cicatiello C., Franco S., Pancino B., Marino D. (2011), Back to the Future? Understanding Change in Food Habits of Farmers' Market Customers, International Food and Agribusiness Management Review, 14:4, 105-126

-

Rocchi B., Cavicchi A., Baldeschi M. (2010), Consumers’ attitude towards farmers’ markets in Tuscany, proceedings of the 116th International Eaae-Syal Seminar, October 27-30, 2010, Parma, Italy, pp. 13

-

Thapaliya S., Interis M.G., Collart A.J., Walters L., Morgan K.L. (2015), Health Motivation for Purchasing Local Foods in the Southeastern United States, proceedings of the 2015 Annual Meeting of the Southern Agricultural Economics Association, January 31-February 3, 2015, Atlanta, Georgia, pp. 22

Siti di riferimento

-

Banca d’Italia, Archivio storico dell’Indagine sui bilanci delle famiglie italiane, 1977-2012, [link] consultato il 31/03/2015

- 1. Per un’illustrazione più dettagliata della metodologia e dei dati utilizzati si rimanda a Novelli e Corsi, 2015.

- 2. I redditi sono stati stimati tramite una regressione, utilizzando come fonte dei dati “l’Archivio storico dell’indagine sui bilanci delle famiglie italiane, 1977-2012”. Come variabili sono state considerate le caratteristiche personali e familiari riferite a 8.151 osservazioni in Nord Italia. La funzione stimata è stata utilizzata per imputare il reddito familiare agli intervistati, includendo i valori corrispondenti alle mancate risposte e potendo così utilizzare per il modello probit un campione finale di 1.304 osservazioni. Occorre tuttavia rilevare come la distribuzione per fasce di reddito dei valori stimati corrisponda solo debolmente a quella dei rispettivi valori dichiarat.i