Introduzione

I terreni agricoli rappresentano una delle principali e maggiori voci di investimento degli agricoltori negli Stati Uniti (nel 2009 rappresentavano circa l’84% del totale degli investimenti nel settore agricolo) e per questo l’andamento del loro mercato è considerato un importante indicatore dell’andamento del settore agricolo e dunque del benessere finanziario dei produttori (Nickerson et al., 2012). I valori reali dei terreni agricoli sono stati caratterizzati da consistenti incrementi a partire dalla seconda metà degli anni 2000, sollevando molti interrogativi circa le loro determinanti macroeconomiche ed il rischio che questo rappresenti una nuova bolla speculativa, soprattutto in seguito alla crisi finanziaria globale attualmente in atto (Gloy, 2012). Vi sono infine numerosi temi di politica economica, fiscale ed ambientale correlati.

Per tutte queste ragioni, la letteratura empirica sulle determinanti dei valori dei terreni agricoli è molto estesa: in passato, soprattutto negli Stati Uniti, è stata largamente studiata la relazione tra i prezzi del terreno ed i rendimenti attesi (Falk, 1991; Clark et al., 1993; Tegene e Kuchler, 1993; Engsted, 1998; Lence e Miller, 1999). Particolare fortuna ha avuto un modello derivante dall’analisi dei mercati finanziari (Present Value Model, Pvm) (Campbell and Shiller, 1988; Campbell et al., 1997), che lega i prezzi del terreno agricolo al valore attuale del flusso degli affitti o rendimenti netti connessi all’uso del terreno stesso, secondo un’ispirazione ricardiana. Tuttavia, l’evidenza empirica non ha finora supportato le ipotesi di questo modello (Gutierrez et al., 2007).

In questo lavoro adottiamo il Pvm per lo studio delle determinanti dei prezzi nella terra per un panel di 12 Stati del Midwest degli Stati Uniti tra il 1971 ed il 2009. Attraverso tecniche di econometria spaziale, siamo in grado di modellare anche gli effetti di dipendenza spaziale (Anselin, 1988) che caratterizzano i prezzi dei terreni agricoli, influenzati in ciascuna unità spaziale anche dai prezzi dei terreni delle unità spaziali vicine. Mentre l’utilizzo di dati panel è frequente nel campo dell’economia agraria, sono ancora pochi gli esempi di utilizzo di modelli di panel spaziali, nonostante sia ormai opinione diffusa che la localizzazione, soprattutto nel caso di beni immobili come i terreni, sia importante (Baylis et al., 2001).

Metodologia e variabili utilizzate

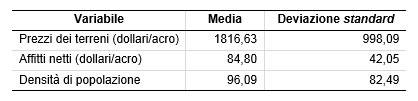

Il modello di Campbell e Shiller (1988), applicato al mercato fondiario, lega il prezzo attuale dei terreni agricoli al livello attuale degli affitti ed alla sommatoria dei valori attesi dei tassi di crescita futuri degli affitti e dei tassi di interesse. In altre parole, il valore della terra dovrebbe essere uguale al valore attuale di tutti i futuri rendimenti attesi originati dall’uso produttivo di quel terreno; dunque, le variazioni dei rendimenti attesi dovrebbero spiegare le variazioni nei valori dei terreni (Du et al., 2007). Generalmente, questa ipotesi viene testata empiricamente stimando un modello che utilizza i prezzi della terra come variabile dipendente ed i rendimenti (nel nostro caso, gli affitti netti) come variabile esplicativa, ed in seguito testando la stazionarietà dei residui attraverso i consueti test di cointegrazione. In questo lavoro, inoltre, abbiamo inserito la densità di popolazione nel modello come proxy della pressione urbana e della domanda di terreno per utilizzi non agricoli (Feichtinger and Salhofer, 2011).

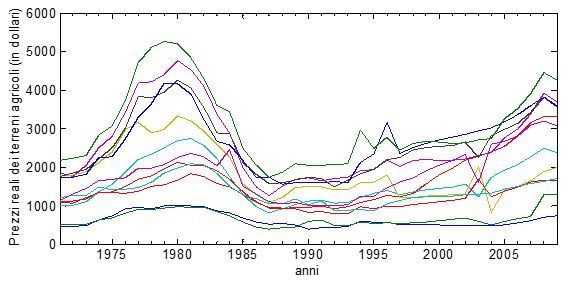

I dati utilizzati per l’analisi provengono dal Dipartimento dell’agricoltura degli Stati Uniti d’America (Usda) e tutte le variabili monetarie sono state deflazionate. Le stime dei prezzi della terra (in dollari) per ciascuno Stato sono basate su dati campionari (panel ruotato) e corrispondono al valore di mercato per acro di terreno coltivabile, espresso a prezzi correnti (Figura 1). Questo dato, che esclude il valore degli edifici e dei pascoli, permette di limitare i problemi legati a diverse qualità e diversi utilizzi della terra.

Figura 1 - Prezzi reali dei terreni agricoli (in dollari) per i 12 Stati considerati

Fonte: nostre elaborazioni su dati Usda e Bureau of the Census

Il valore netto degli affitti per acro di terreno coltivabile riflette il rendimento netto ottenuto dai proprietari attraverso la produzione agricola (Alston, 1986) e rappresenta dunque una rendita ricardiana. Inoltre, poiché anche le politiche pubbliche di sostegno al settore agricolo rappresentano un rendimento che può essere capitalizzato nel valore della terra, in un secondo momento sono stati presi in considerazione anche i sussidi governativi per acro di terra coltivabile.

La fonte del dato sulla densità di popolazione è il Bureau of the census del Dipartimento del commercio degli Stati Uniti d’America. La tabella 1 contiene le principali statistiche di sintesi delle variabili considerate.

Tabella 1 - Principali statistiche di sintesi delle variabili considerate

Fonte: nostre elaborazioni su dati Usda e Bureau of the Census

Il campione di 12 Stati (North Dakota, South Dakota, Nebraska, Minnesota, Iowa, Wisconsin, Illinois, Michigan, Indiana, Ohio, Arkansas, Mississippi) comprende gli Stati per cui i dati a disposizione risultano più omogenei e meno influenzati dall’urbanizzazione. Inoltre, poiché questi sono Stati ricchi di terreni coltivabili, il Servizio statistico dello Usda svolge rilevazioni campionarie più estese che in altre zone del territorio federale.

Per tenere esplicitamente conto della dimensione spaziale dei dati è necessario descrivere in maniera formalizzata il processo spaziale che si instaura tra le diverse unità geografiche attraverso la matrice dei pesi spaziali (W), una matrice di dimensione NxN, simmetrica ed esogena, i cui elementi wij misurano l’intensità della connessione spaziale tra le unità geografiche i e j. I valori assunti dagli elementi della matrice W sono positivi e per convenzione wii = 0. In questo lavoro, è stata utilizzata una matrice dei pesi spaziali binaria, i cui elementi assumono valore pari ad 1 se gli Stati i e j sono confinanti e 0 altrimenti. Infine, la matrice è stata standardizzata per riga.

Attraverso l’utilizzo di W è possibile definire il ritardo spaziale della generica variabile casuale Y come WY. Quando W è standardizzata per riga, il ritardo spaziale di yi è pari alla media dei valori di Y osservati nelle unità spaziali vicine ad

i : ![]()

Nel modello considerato sono stati inseriti gli effetti fissi individuali per tenere conto di eventuali fonti di eterogeneità invarianti nel tempo, i ritardi spaziali della variabile dipendente, corrispondente in questo caso alla media dei prezzi dei terreni negli Stati confinanti, i ritardi temporali di primo ordine della variabile dipendente ed anche un termine di ritardo spazio-temporale, per tenere conto di tutte le possibili fonti di autocorrelazione degli errori. L’esistenza di dipendenza spaziale positiva tra i valori osservati dei prezzi dei terreni agricoli, almeno nella dimensione trasversale, è confermata dall’analisi esplorativa spaziale dei dati: l’indice I di Moran calcolato per tutti gli anni a disposizione si è confermato sempre positivo e significativo ed ha messo in evidenza una dipendenza spaziale positiva e crescente a partire dal 2000 in avanti.

Il modello che è stato stimato è il seguente:

![]()

in cui cvit è il valore del terreno agricolo nello Stato i (i=1,...,12) al tempo t (t=1,...,39); Wcvit è il ritardo spaziale della variabile dipendente per lo Stato i al tempo t; cvit-1 è il ritardo temporale di primo ordine della variabile dipendente per lo Stato i; Wcvit-1 è il ritardo spazio-temporale; crit è il valore degli affitti netti per lo Stato i al tempo t; pdit è la densità di popolazione per lo Stato i al tempo t; ci è un effetto fisso individuale ed infine Ɛit è il termine di errore. Tutte le variabili sono state incluse nel modello dopo una trasformazione logaritmica.

Il modello è stato poi stimato attraverso un opportuno stimatore di quasi-maximum likelihood per dati panel dinamici e spaziali (Yu et al., 2008).

Principali risultati

Gli effetti degli affitti netti e della densità di popolazione

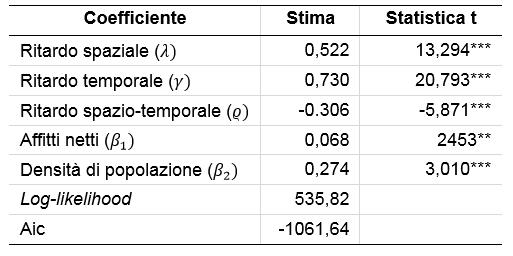

Secondo le ipotesi del modello, ci aspettiamo un impatto positivo degli affitti netti sui valori dei terreni agricoli, confermato dalla stima significativa e positiva riportata nella tabella 2 (0,068). La densità di popolazione ha un impatto positivo ancora maggiore sui prezzi dei terreni (0,274), dovuto probabilmente ad una crescente pressione esercitata dalle aree urbane, che si concretizza nella crescente domanda di prodotti agricoli e/o di terreni da destinare ad utilizzi non agricoli. Un effetto così pronunciato della densità di popolazione sui prezzi della terra era già stato documentato per alcune regioni degli Stati Uniti anche utilizzando altri modelli interpretativi (Salois et al., 2011).

Tabella 2 - Risultati della stima del modello

Livello di significatività: ***=1%; **=5%; *=10%.

Fonte: nostre elaborazioni su dati Usda e Bureau of the Census

In generale, l’inclusione degli effetti fissi potrebbe aver assorbito parte del contributo delle due variabili esogene considerate (affitti netti e densità di popolazione), suggerendo che probabilmente le caratteristiche strutturali dei rendimenti attesi hanno un’influenza maggiore sui valori dei terreni rispetto alle loro fluttuazioni di breve periodo (si veda Duvivier et al., 2005, per uno studio del caso belga).

Gli effetti dei ritardi spaziali, temporali e spazio-temporali sono fortemente pronunciati, a testimonianza della necessità di tenere conto di tutte queste fonti di autocorrelazione.

L’inclusione dei sussidi governativi nel modello

L’inclusione dei sussidi governativi agli agricoltori come covariata nel modello (1) genera delle stime dalla difficile interpretazione, evidenziando un impatto negativo e significativo dei sussidi stessi sui valori dei terreni e rendendo negativo e non significativo l’impatto degli affitti netti. In termini di bontà di adattamento, un modello che includa anche il valore dei sussidi agli agricoltori risulta leggermente migliore di quello presentato (Aic=-1100,39), tuttavia non si può ignorare che i contributi presenti in letteratura evidenziano alcuni punti problematici rispetto all’utilizzo di questa variabile. Il primo riguarda il fatto che i contributi all’agricoltura risultano fortemente correlati con i valori degli affitti, e dunque le stime potrebbero risentire di multicollinearità. Parte della letteratura, infatti, si concentra sullo studio della relazione tra queste due variabili, per cercare di capire se i programmi di sostegno al settore agricolo giovino maggiormente ai proprietari dei terreni o agli agricoltori (Roberts et al., 2003; Lence and Mishra, 2003; Goodwin et al., 2004; Latruffe and Le Mouël, 2009; Kirwan, 2009). Inoltre, bisogna considerare che diversi tipi di sussidi possono avere impatti diversi sui valori degli affitti ed i prezzi dei terreni agricoli, per cui sembra necessario distinguere tra diversi programmi. Ad esempio, Lence e Mishra (2003) evidenziano che programmi alternativi hanno diversi effetti sui valori degli affitti agricoli in Iowa, con un effetto positivo della compensazione per le perdite di mercato (market loss assistance) e dei contratti di produzione flessibile (production flexibility contracts), nessun effetto del programma di ritiro della terra dalla produzione (conservation reserve program) ed un effetto negativo dei pagamenti integrativi (deficiency payments). Goodwin et al. (2003) giungono a conclusioni simili, sostenendo che non si può ritenere che i sussidi pubblici riflettano i rendimenti attesi nel lungo periodo, poiché l’unica cosa che si può osservare sono i rendimenti dato un determinato contesto di politiche pubbliche e condizioni del mercato. Infatti negli Stati Uniti, diversamente che nell’Unione Europea, i sussidi sono molto variabili da un anno all’altro e non hanno quelle caratteristiche di stabilità che dovrebbero caratterizzare le attese sui rendimenti della terra in un dato luogo e sotto determinate politiche (Phipps, 2003).

Alla luce dei risultati ottenuti e di queste considerazioni, sarà necessario approfondire il tema degli effetti dei sussidi sui prezzi dei terreni agricoli tenendo conto anche dei diversi strumenti messi a disposizione e dell’evoluzione delle politiche di supporto al settore agricolo nel tempo.

L’elasticità di breve e lungo periodo

Utilizzando i valori dei coefficienti riportati nella tabella 2, sono state calcolatele elasticità dei prezzi dei terreni rispetto agli affitti netti e alla densità di popolazione (Figura 2).

Figura 2 - Elasticità di lungo periodo dei prezzi dei terreni agricoli rispetto agli affitti netti e alla densità di popolazione

Fonte: nostre elaborazioni su dati Usda e Bureau of the Census

L’elasticità di impatto (calcolata al tempo t=0) dei prezzi dei terreni rispetto agli affitti netti è pari 0,14, mentre l’elasticità di impatto rispetto alla densità di popolazione è pari a 0,57. Questi valori rappresentano la variazione percentuale immediata dei prezzi dei terreni causata da una variazione pari all’1%, rispettivamente, degli affitti netti e della densità di popolazione.

Se consideriamo invece l’elasticità di lungo periodo, si evidenzia che una variazione dell’1% negli affitti netti causa una variazione dell’1,26% dei valori dei terreni, mentre una variazione unitaria percentuale della densità di popolazione genera una variazione percentuale dei valori dei terreni agricoli pari al 5,1%. Entrambe le variabili esercitano il 50% del loro impatto totale entro 6 anni ed il 90% entro circa 20 anni.

L’elasticità di lungo periodo dei prezzi dei terreni rispetti agli affitti netti (pari ad 1,26) è molto vicina al valore unitario che ci si aspetterebbe di ottenere in base alle ipotesi del modello adottato ed è un risultato non frequente nelle analisi empiriche, che generalmente ottengono evidenza in favore di una divergenza tra i prezzi dei terreni ed il valore attuale dei rendimenti futuri (Falk, 1991; Clark et al., 1993; Engsted, 1998).

Considerazioni conclusive

L’analisi che è stata proposta in merito alle determinanti dei prezzi dei terreni agricoli in un campione di 12 Stati del Midwest degli Stati Uniti nel periodo 1971-2009 ha consentito di arricchire l’ampia letteratura in materia. Grazie, da un lato, ad un dataset più ampio rispetto a quelli generalmente utilizzati e, dall’altro, all’applicazione di tecniche di econometria spaziale che ancora non hanno ricevuto ampia applicazione in questo campo, i risultati ottenuti forniscono un’evidenza in favore delle ipotesi del modello di Campbell e Shiller (1988), secondo cui il valore di un asset (in questo caso il terreno agricolo) è pari al valore capitalizzato dei rendimenti attuali e futuri derivanti dal possesso di quell’asset.

Le stime statisticamente significative dei coefficienti relativi ai ritardi spaziali, temporali e spazio-temporali ha confermato la necessità di tenere conto di fonti di autocorrelazione spaziale e temporale.

Il modello considerato, inoltre, mette in evidenza il ruolo centrale della pressione urbana (misurata tramite la densità di popolazione) nella determinazione dei valori dei terreni agricoli negli Stati del Midwest.

Ulteriori sviluppi di questo lavoro dovranno andare in molteplici direzioni. Da un lato sarà necessario analizzare più in profondità il ruolo dei sussidi pubblici nella formazione dei prezzi dei terreni agricoli, attraverso l’utilizzo di dati maggiormente disaggregati per tipo di sussidio. Inoltre, sembra utile anche indagare la presenza di break strutturali che evidenzino punti di rottura nelle relazioni tra le variabili considerate, in corrispondenza di crisi economiche o finanziarie, o cambiamenti di policy.

Riferimenti bibliografici

-

Alston J. M. (1986), An Analysis of Growth of U.S. Farmland Prices, 1963-82, American Journal of Agricultural Economics 68 (1), pp. 1-9

-

Anselin L. (1988), Spatial Econometrics: Methods and Models, Kluwer Academic Publishers, Dordrecht

-

Baylis K., Paulson N. D., Piras G. (2001), Spatial Approaches to Panel Data in Agricultural Economics: A Climate Change Application, Journal of Agricultural and Applied Economics 43 (3), pp. 325–38

-

Campbell J. Y, Lo A. W., MacKinlay A. C. (1997), The Econometrics of Financial Markets, Princeton University Press, Princeton N.J

-

Campbell J. Y., Shiller R. J. (1988), The Dividend-price Ratio and Expectations of Future Dividends and Discount Factors, Review of Financial Studies 1 (3), pp. 195–228

-

Clark J. S., Fulton M., Scott J. T. (1993), The Inconsistency of Land Values, Land Rents, and Capitalization Formulas, American Journal of Agricultural Economics 75 (1), pp. 147-155

-

Clark J. S., Klein K. K., Thompson S. J. (1993), Are Subsidies Capitalized into Land Values? Some Time Series Evidence from Saskatchewan, Canadian Journal of Agricultural Economics/Revue Canadienne D’agroeconomie 41 (2), pp. 155–68

-

Du X., Hennessy D. A., Edwards W. M. (2007), Determinants of Iowa Cropland Cash Rental Rates: Testing Ricardian Rent Theory, Center for Agricultural and Rural Development Iowa State University, Working Paper 07-WP 454

-

Duvivier R., Gaspart F., de Frahan B. H. (2005), A Panel Data Analysis of the Determinants of Farmland Price: An Application to the Effects of the 1992 Cap Reform in Belgium, 99th Seminar of the Eaae (European Association of Agricultural Economists), Copenhagen, Denmark

-

Engsted T. (1998), Do Farmland Prices Reflect Rationally Expected Future Rents?, Applied Economics Letters 5 (2), pp. 75–79

-

Falk B. (1991), Formally Testing the Present Value Model of Farmland Prices, American Journal of Agricultural Economics 73 (1), pp. 1-10

-

Feichtinger P., Salhofer K. (2011), The Valuation of Agricultural Land and the Influence of Government Payments, Centre for European Policy Studies (Ceps), Factor Markets project

-

Gloy B. (2013), Farmland Values - Will the Boom Turn Bust?, Center for Commercial Agriculture, Purdue University

-

Goodwin B. K., Mishra A. K., Ortalo-Magné F. N. (2003), What’s Wrong with Our Models of Agricultural Land Values?, American Journal of Agricultural Economics 85 (3), pp. 744–752

-

Goodwin B. K., Mishra A. K., Ortalo-Magné F. N. (2004), Landowners’ Riches: The Distribution of Agricultural Subsidies, Working Paper, School of Business, University of Wisconsin, Madison

-

Gutierrez L., Westerlund J., Erickson K. (2007), Farmland Prices, Structural Breaks and Panel Data, European Review of Agricultural Economics 34 (2), pp. 161–179

-

Kirwan B. E. (2009), The Incidence of U.S. Agricultural Subsidies on Farmland Rental Rates, Journal of Political Economy 117 (1), pp. 138–164

-

Latruffe L., Le Mouël C. (2009), Capitalization of Government Support in Agricultural Land Prices: What Do We Know?, Journal of Economic Surveys 23 (4), pp. 659-691

-

Lence S. H., Miller D. J. (1999), Transaction Costs and the Present Value Model of Farmland: Iowa, 1900-1994, American Journal of Agricultural Economics 81 (2), pp. 257-272

-

Lence S. H., Mishra A. K. (2003), The Impacts of Different Farm Programs on Cash Rents, American Journal of Agricultural Economics 85 (3), pp. 753–61

-

Nickerson C., Morehart M., Kuethe T., Backman J., Ifft J., Williams R. (2012), Trends in U.S. Farmland Values and Ownership, Economic Information Bulletin N. 92, U.S. Dept. of Agriculture, Economic Research Service

-

Phipps T. T. (2003), Discussion of Agricultural Land Values, Government Payments, and Production, American Journal of Agricultural Economics 85, pp. 770–771

-

Roberts M. J., Kirwan B., Hopkins J. (2003), The Incidence of Government Program Payments on Agricultural Land Rents: The Challenges of Identification, American Journal of Agricultural Economics 85 (3), pp. 762–769

-

Salois M., Moss C., Erickson K. (2011), Farm Income, Population and Farmland Prices: a Relative Information Approach, European Review of Agricultural Economics 39 (2), pp. 289–307

-

Tegene A., Kuchler F. (1993), A Regression Test of the Present Value Model of US Farmland Prices, Journal of Agricultural Economics 44 (1), pp. 135–43

-

Yu J., de Jong R., Lee L. (2008), Quasi-maximum Likelihood Estimators for Spatial Dynamic Panel Data with Fixed Effects When Both n and T Are Large, Journal of Econometrics 146 (1), pp. 118–34