Introduzione

Una parte significativa dei contratti future scambiati nel mondo si trova ad avere il proprio valore collegato alla quotazione di materie prime che sono utilizzate in molte branche dell’economia reale o ne costituiscono il prodotto. Appartenendo alla sfera dei derivati, anche i future su commodity agricole si sono ritrovati al centro dell’attenzione dell’opinione pubblica con l’avvento della crisi finanziaria internazionale cui ha fatto seguito la recessione europea ed italiana.

L’obiettivo di questo contributo è richiamare le caratteristiche del contratto future, esporre perché sulla carta questi prodotti non sono di interesse per gli operatori del mercato a pronti e come, invece, c’è una concreta convergenza di interessi tra speculatori e operatori del fisico all’esistenza di questi mercati.

I contratti future su prodotti agricoli hanno iniziato ad essere scambiati su mercati regolamentati degli Stati Uniti a metà dell’800: lo scopo era rendere trasparenti le quotazioni ed aiutare gli operatori economici a proteggersi dalla volatilità dei prezzi.

In Europa il rischio di prezzo, se pure era presente, è stato avvertito in misura molto modesta perché, per la maggior parte delle filiere agroalimentari, hanno funzionato i meccanismi di gestione del mercato interno (prezzo di intervento) e di regolazione degli scambi con l’estero (prelievi e dazi). Questo sistema di intervento è stato progressivamente superato e, con la fine del ‘900, gli operatori si sono trovati ad affrontare un contesto di mercato radicalmente diverso, inserito e ricondotto al mercato internazionale delle commodity agricole con le sue fluttuazioni e le sue ciclicità.

Si sono così riproposte, anche in Europa, le problematiche della gestione del rischio di prezzo, peraltro esacerbate dal sopraggiungere della crisi del 2007 che ha determinato fluttuazioni di ampiezza comparabile solo agli effetti dello shock petrolifero degli anni ’70 ed ha forse segnato un aumento duraturo nei prezzi delle commodity agricole. Di pari passo con questo mutamento del contesto è nato a Parigi (1986) un mercato a termine per frumento tenero, mais e seme di colza che, nel 2000, è confluito nel circuito Nyse-Euronext. Oggi questo mercato ha saputo crescere ed aumentare la sua operatività convincendo tanti operatori francesi ed europei, comprese le cooperative cerealicole d’Oltralpe, a conoscerlo e ad utilizzarlo.

Anche coloro che non lo utilizzano non possono prescindere dall’influenza crescente che riveste sui rapporti tra gli operatori e, quindi, sul funzionamento delle filiere. Ad esempio si è diffuso il ricorso a contratti “a premio” in cui il prezzo convenuto per un derivato industriale (la farina) è indicizzato alla quotazione future della materia prima agricola (il frumento tenero).

Mercati e contratti

I contratti possibili possono essere classificati come in tabella 1 facendo riferimento ad una doppia griglia di classificazione che distingue tra mercati a pronti ed a termine e tra mercati regolamentati e non.

Tabella 1 - Mercati e contratti

Nei mercati non regolamentati i contratti oggetto di transazione sono denominati come Otc (Over The Counter). Un mercato Otc è un mercato decentrato, che manca di una localizzazione fisica specifica e centrale, in cui i partecipanti operano scambi tra loro utilizzando i mezzi di comunicazione più vari. Pertanto, mancando un canale di comunicazione istituzionalizzato, lo scambio tra due partecipanti avviene senza che altri vengano informati sul prezzo e sul resto delle condizioni a cui la transazione è stata negoziata.

La situazione italiana, ad esempio, prevede che gli unici prezzi resi pubblici siano frutto delle «rilevazioni» operate dai Comitati delle Borse merci su mandato delle Cciaa. In questo caso il prezzo non è depositato o comunicato, ma scaturisce, nella migliore delle ipotesi, dal contraddittorio tra i rappresentanti delle categorie che, di norma, sono controparti nelle negoziazioni.

Il mercato dei future avviene, invece, in una borsa regolamentata che ha caratteristiche diametralmente opposte all’Otc. La localizzazione è precisa: Chicago per il Chicago Board of Trade (Cbot)1, Parigi o Londra, secondo la commodity, per il mercato Nyse Liffe (Euronext)2. Gli scambi sono possibili solo nei locali della borsa (Exchange), attraverso una contrattazione alle grida (outcry). In alternativa, si può ricorrere alla piattaforma elettronica gestita dall’Exchange. In un caso e nell’altro il mercato regolamentato assicura non solo l’anonimato delle contrattazioni, ma anche la trasparenza dei prezzi pattuiti e dei volumi delle transazioni effettuate (trasparenza post-negoziazione). Anzi, c’è pure una trasparenza pre-negoziazione poiché è possibile monitorare, in tempo reale, non solo i prezzi delle negoziazioni che si sono concluse, ma anche quelli proposti in vendita (bid) ed in acquisto (ask).

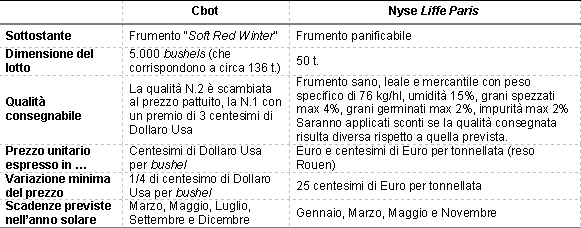

Specifiche del contratto future

Un future è un tipo di contratto in cui non solo l’epoca di consegna è differita nel tempo (il richiamo alla scadenza futura dà il nome al tipo di contratto), ma anche tutti gli altri elementi, di solito oggetto di negoziazione bilaterale tra le parti, sono standardizzati (Tabella 2). La qualità della merce, la dimensione del lotto oggetto di scambio, il luogo e la data di consegna sono definiti a priori dall’Exchange che ne regolamenta la transazione. Le parti, nella sostanza, possono trattare solo il prezzo3; e non potrebbe essere altrimenti, trattandosi di un mercato.

Il contratto future è storicamente una evoluzione dei contratti forward: hanno in comune la consegna differita della merce, ma per il resto il forward non è standardizzato e, quindi, si configura come un contratto assolutamente tradizionale, in cui le parti negoziano direttamente ogni aspetto.

Tabella 2 - Le specifiche dei contratti future quotati per il frumento al Cbot ed al Nyse Liffe Paris

Fonti: per Cbot: [link]

La dimensione del contratto (contract size) rappresenta il lotto minimo di commodity che è oggetto di transazione. Per quantitativi maggiori si procede con multipli, non essendo prevista l’ipotesi di contrattazione di frazioni del taglio contrattuale. La dimensione del contratto specifica l’esatto ammontare di materia (sottostante o underlying) che il venditore dovrà consegnare all’acquirente per ciascun contratto stipulato.

Il taglio dei future sulle materie prime è fissato ad un quantitativo che contempera due esigenze contrapposte. Da un lato si cerca di evitare lotti troppo consistenti, che non sarebbero funzionali per gli operatori che intendono coprire un’esposizione relativamente piccola, ma allo stesso tempo si evitano dimensioni contrattuali troppo ridotte perché, per coprire una certa esposizione, sarebbe necessario negoziare un numero di contratti comparativamente maggiore moltiplicando l’onere per le commissioni.

La qualità della merce in consegna (deliverable grade) è fissata dall’Exchange. Nel caso dei future su merci deperibili e soggette all’alea climatica, i requisiti qualitativi fissati dall’autorità di Borsa competente non sono rigidi, ma sono ammessi degli scostamenti nel momento in cui, alla scadenza del contratto, la derrata va consegnata. Infatti, per alcune commodity, è prevista la possibilità di consegnare quantità con qualità differenti, rettificando di conseguenza il prezzo attraverso abbuoni standard, regolamentati dal mercato, che valutano quanto vale una eventuale divergenza dalla qualità standardizzata indicata nel contratto.

Il mese di scadenza (contract month) costituisce il mese durante il quale si conclude il contratto future. Prima della sua scadenza il contratto può essere compensato (offset) attraverso una vendita (acquisto) se, in precedenza, era stato acquistato (venduto). In alternativa alla compensazione, se il detentore lascia che il contratto giunga alla sua scadenza, si procede allo scambio dell’attività fisica sottostante ed alla sua liquidazione. In genere, nel corso di uno stesso anno solare, il numero dei mesi previsti per la consegna/scadenza è inferiore a 12. I mesi privilegiati variano secondo il sottostante e sono stati individuati, nel corso degli anni, in funzione delle esigenze di commercializzazione che hanno prevalso tra gli operatori dei comparti produttivi coinvolti.

Il luogo di consegna (delivery point) non è scelto dalle parti. Il magazzino che diventerà il luogo di consegna per ogni contratto viene fissato, caso per caso, dalla Cassa di Compensazione e Garanzia (Clearing House) che è un organo di diretta emanazione dell’Exchange. Il luogo di consegna svolge un ruolo molto importante, nei future sulle commodity, per i considerevoli oneri di logistica che ricadono sulle parti coinvolte. L’acquirente deve andare a recuperare la merce in luoghi spesso lontani dalla sede dell’impianto destinato ad utilizzarla; il venditore, a sua volta, si trova a dover consegnare in località più o meno distanti dal luogo di stoccaggio e conservazione. Fatta eccezione per operatori prossimi alla sede dell’Exchange, per tutti gli altri i costi logistici che gravano sulle controparti sono uno stimolo alla compensazione del contratto prima della sua scadenza naturale.

Inoltre viene fissato un limite alla variazione giornaliera del prezzo (daily price limit). Questo parametro tutela il corretto funzionamento del mercato creando una banda d’oscillazione che il prezzo non può oltrepassare nel corso di una singola seduta di negoziazione. Se la variazione di prezzo del contratto supera tale limite, le autorità di borsa possono intervenire interrompendo le negoziazioni o, semplicemente, ampliando il limit in base alle condizioni del mercato. Se le contrattazioni sono interrotte vengono riprese il giorno successivo ad un prezzo d’apertura diverso da quello che ha causato la sospensione.

Il controllo delle oscillazioni massime consentite ha come principale obiettivo evitare che mutamenti repentini nelle aspettative degli operatori provochino sbalzi dovuti più al panico che a reali modifiche dei fondamentali o delle condizioni di scambio. Con l’interruzione si favorisce una sedimentazione delle informazioni e delle reazioni emotive dei trader e, contemporaneamente, si consente la raccolta dei margini presso gli operatori tutelando così l’integrità del mercato.

Infine gli operatori sono assoggettati ad un limite nel numero di contratti che possono essere aperti e detenuti da un unico operatore: il position limit ha lo scopo di evitare che il mercato possa essere influenzato, nelle condizioni di domanda e offerta, dalle intenzioni speculative di un solo operatore.

Obbligazioni contrattuali

Rispetto alle tre dimensioni presenti nel prezzo di una materia prima agricola (qualità, spazio e tempo), il mercato future valorizza solo la dimensione temporale, permettendo agli operatori di negoziare transazioni che, come detto, verranno eseguite in una data futura.

Acquistare un contratto future (es. di frumento) ad un certo prezzo – prendere una posizione long – implica assumersi l’obbligo di ritirare una determinata quantità e qualità di frumento, ad una data futura, anch’essa definita, in un luogo ed in un magazzino predeterminato, e di pagare, a scadenza, il prezzo convenuto.

La controparte nella transazione, il venditore, prende una posizione short ed ha obblighi speculari a quelli dell’acquirente obbligandosi, viceversa, a consegnare.

Tuttavia, dopo che le parti, attraverso i rispettivi broker accreditati nell’Exchange, hanno pattuito il prezzo, il legame bilaterale tra di loro si spezza con l’interposizione della Clearing House (= CH). Le due parti iniziali non sono più legate tra loro dalla promessa iniziale e, invece, subentra, per entrambe, una obbligazione verso la CH che agisce da controparte centrale del mercato e diventa, a tutti gli effetti legali, acquirente per chi ha venduto e venditore per chi ha acquistato.

L’innovazione più importante introdotta nel mercato future è appunto la creazione della CH e il fatto che quest’ultima, una volta che si è interposta tra i contraenti, elimina ogni rischio connesso all’affidabilità della controparte. La CH, per assicurare il rispetto di tutti gli obblighi assunti contrattualmente, esige dagli operatori che hanno preso una posizione (long o short che sia) delle adeguate garanzie collaterali (sotto forma di un deposito cauzionale o margine).

L’interposizione della CH non ha solo una valenza di garanzia dell’integrità del mercato, ma ha anche l’effetto di «liberare» i contraenti iniziali, che non sono più obbligati a portare «insieme», a scadenza, la promessa, iniziale e reciproca, di compravendita. Ognuno di loro può ora decidere individualmente se portare alla scadenza naturale il contratto, provvedendo alla consegna (al ritiro) della merce, oppure se risolvere i suoi obblighi prima della scadenza del contratto attraverso una operazione di segno opposto a quella iniziale. La compensazione della posizione (offset) prevede che chi aveva acquistato un certo numero di contratti possa «disobbligarsi» chiudendo la propria posizione vendendone altrettanti o, viceversa, deve acquistarne se precedentemente si era impegnato a vendere. L’offset è l’opzione scelta nel 95% dei casi e l’operatore realizzerà un profitto o una perdita equivalente alla variazione intervenuta nel prezzo4.

La standardizzazione del contratto e l’interposizione della CH costituiscono le due innovazioni che hanno plasmato i contratti future rendendoli strutturalmente diversi dai forward, che pure ne costituiscono la matrice originaria. I future, proprio perché altamente standardizzati e non più bilaterali, da contratti Otc hanno così potuto trasformarsi in un titolo finanziario facilmente negoziabile e, come tale, cedibile ad altri.

L’ottica degli operatori ed i rispettivi giudizi di valore

I limiti, così come i pregi, che vengono rilevati nei contratti future dipendono dalla tipologia dell’operatore che ne viene coinvolto. Se si tratta di un trasformatore, o di un commerciante, è evidente che l’ottica con cui viene valutato il contratto future è quella di un operatore del mercato a pronti, interessato allo scambio fisico della merce.

Se si ha questo obiettivo il contratto future non è un contratto che può suscitare un interesse immediato per una serie di motivi. Innanzitutto la qualità della merce consegnabile, che l’acquirente può trovarsi a ritirare, non è sufficientemente dettagliata: di norma rispetta uno standard prefissato, ma è anche possibile che venga consegnata merce di una classe (grade) superiore o inferiore a quella contrattualmente prevista.

Inoltre le parti non possono modificare né la dimensione del lotto negoziato e nemmeno la scadenza del contratto. Infine i prezzi negoziati, nel caso del future sul frumento quotato a Parigi, sono franco arrivo zona Rouen (per il venditore) e franco partenza sempre da Rouen (per l’acquirente): bisogna quindi aggiungere costi di logistica per trasportare la merce dove si desidera.

Tutti questi aspetti collidono con le esigenze di operatori che intendono concludere delle transazioni per potersi scambiare la merce fisica e poterla utilizzare e trasformare in derivati industriali e prodotti finiti; in questi casi è necessario poter personalizzare il contratto, adattandolo nelle dimensioni del lotto, nelle scadenze e nei luoghi di consegna (o ritiro).

Le caratteristiche dei contratti future, che non facilitano lo scambio fisico e non li rendono appetibili agli operatori commerciali, sono, viceversa, dei pregi per gli investitori finanziari che hanno obiettivi e giudizi di valore loro propri.

In questo secondo caso tutti gli elementi che si traducono in una standardizzazione del contratto sono visti con favore, perché incrementano il numero delle transazioni possibili e, pertanto, rendono il mercato dei contratti future più liquido. L’assenza di personalizzazioni consente che lo stesso contratto possa essere negoziato passando di mano più volte e, ancora, il fatto che la qualità oggetto di scambio sia una sola e che sia previsto un numero limitato di contratti quotati per anno solare concentra gli scambi su un numero ridotto di scadenze, con quotazioni che possono adeguarsi con maggiore rapidità e frequenza, alle informazioni ed alle aspettative sulla domanda e sull’offerta.

La liquidità delle negoziazioni facilita l’investitore a intervenire sul mercato perché si traduce nella possibilità di trovare più facilmente una controparte. Questo aspetto è rilevante quando si tratta di prendere una posizione, ma è ancora più cruciale quando l’investitore intende compensare la sua posizione iniziale compiendo una transazione opposta alla precedente. La regolamentazione del mercato future prevede che, prima della scadenza, sia sempre possibile, per ogni contraente, disobbligarsi con la CH, ma questo fatto è agevole e possibile solo se il mercato presenta uno spessore di scambi adeguato, in grado di assorbire anche la negoziazione che interessa effettuare.

La liquidità del mercato, e la trasparenza dei prezzi assicurata dalla regolamentazione applicata, si traducono anche in un beneficio più ampio e generale. Grazie alla liquidità ed alla trasparenza il mercato può individuare e comunicare, il prezzo più corretto, di momento in momento, per quella determinata commodity, date le aspettative circa la sua disponibilità e la sua domanda (questa funzione è denominata price discovery).

Per l’investitore non è un problema che la controparte sia indifferenziata ed anonima come la CH, anzi, il fatto che la CH subentri come controparte è positivo perché essa, gestendo e regolando l’Exchange, si rende sempre solvibile.

Inoltre l’investitore può guadagnare con i rialzi, ma anche con i ribassi del prezzo: nel mercato dei future è usuale che la vendita possa precedere l’acquisto e non necessariamente seguirlo. L’importante, ovviamente, è che la vendita avvenga ad un prezzo superiore rispetto all’acquisto.

Infine, un ulteriore pregio del mercato future, è rappresentato dal fatto che si «controlla» un contratto senza immobilizzare una somma pari al 100% del suo valore corrente. Ne occorre un ammontare molto inferiore, orientativamente intorno al 20%. Questa condizione determina possibilità di perdita, ma anche di guadagno, più consistenti in quanto il rendimento va misurato rispetto al deposito cauzionale impegnato («effetto leverage»).

Osmosi tra i due mercati

Da quanto detto in precedenza i due mondi, quello degli operatori del fisico e quello degli investitori finanziari, non hanno molto in comune e questo spiega le differenze tra i contratti privilegiati dai primi (quelli a pronti) e quelli future.

Invece, la regolamentazione dei future ed il loro funzionamento costringe investitori e operatori commerciali a convergere su questi contratti ed a condividerli.

Si è già indicato che, se il contratto non viene compensato, la parte che non si disobbliga, alla scadenza, deve presentarsi per la consegna o per il ritiro con la merce fisica. Questa eventualità fa sì che il prezzo del future, quando è prossimo alla scadenza, non possa che convergere verso quello a pronti. A titolo esemplificativo si può osservare la figura 1 che riporta l’andamento del prezzo spot per il frumento tenero nazionale (quotato settimanalmente dalla Ager- Borsa Merci di Bologna) e della media settimanale della serie del front month costruita con i prezzi dei contratti future per il frumento scambiati sul mercato Nyse-Euronext di Parigi.

Figura 1 - Dinamica del prezzo spot in Italia e del nearby Nyse-Euronext per il frumento tenero panificabile (giugno 1999 – agosto 2013)

Fonte: Elaborazione dati Ager Borsa Merci di Bologna e Nyse-Euronext (mercato di Parigi)

Il front month (o nearby) non è un future oggetto di scambio, ma è una serie costruita con le quotazioni dei contratti future che, nel corso dell’anno solare, sono, di giorno in giorno, più prossime alla scadenza5. La figura 1 evidenzia come la dinamica dei future in prossimità della scadenza sia assolutamente sovrapponibile con l’evoluzione del prezzo spot in una piazza, quella di Bologna, che è distante dal mercato di riferimento per le quotazioni del future francese (Rouen). Le ingenti fluttuazioni del prezzo che si sono verificate nel periodo descritto non hanno impedito una sovrapposizione tra le due dinamiche. Questa sovrapposizione non richiede, di per sé, che i prezzi siano identici anche nei livelli, ma solo che tendano ad attestarsi (a convergere) su un differenziale che rispecchia solo la diversa qualità merceologica del sottostante ed il costo logistico del trasferimento da Rouen a Bologna6.

Per la riuscita della copertura dal rischio di prezzo, non è rilevante la volatilità ed il livello assoluto dei due prezzi, ma piuttosto il parallelismo nella evoluzione tra le due serie e, in particolare, il fatto che il prezzo future tenda ad avvicinarsi al prezzo spot in prossimità della scadenza. La convergenza tra le serie fa sì che le variazioni sul mercato future corrispondano a quelle che si verificano sul mercato fisico.

Copertura dal rischio di prezzo

La convergenza tra le serie spot e future consente la copertura dal rischio di prezzo: bloccando l’incasso si può così garantire il margine aziendale che, invece, potrebbe essere amplificato o ridotto in conseguenza della volatilità.

Un agricoltore che, alla semina, abbia una stima dei costi della produzione e del rendimento unitario del suo terreno può proteggere la redditività del suo investimento vendendo un numero di contratti future che abbiano scadenza per l’epoca del raccolto e che corrispondano ad una quantità di sottostante equivalente al raccolto atteso. Compiendo questa operazione finanziaria l’agricoltore mette in atto la copertura (hedging) del prezzo a cui sono stati venduti i future. Prima della scadenza del future l’agricoltore compenserà la propria posizione sul mercato future acquistando la stessa qualità e quantità di future che aveva venduto inizialmente e poi, in corrispondenza del raccolto lo venderà nel modo abituale ai suoi clienti abituali.

Il prezzo future, sulla scorta del quale è stato deciso l’investimento nella coltivazione del terreno, viene di fatto garantito poiché il profitto (perdita) che si realizzerà sul mercato a termine compenserà la variazione di prezzo che sarà avvenuta sul mercato del fisico in cui l’agricoltore consegnerà il suo raccolto.

La protezione che ci si può ragionevolmente attendere non può essere perfetta dal momento che le variazioni della differenza (basis) tra prezzo future e prezzo spot risentono anche di fattori locali e contingenti che condizionano in modo differente l’una o l’altra serie di prezzo. Ad esempio sono influenzate dalle specifiche qualitative della merce effettivamente disponibile e dalle condizioni di domanda e offerta che si verificano localmente nell’intorno delle piazze in cui maturano le quotazioni spot.

Per l’insieme di questi motivi si può affermare che la copertura riduce il rischio di prezzo senza annullarlo, ma restringendolo al cosiddetto basis risk (rischio della base).

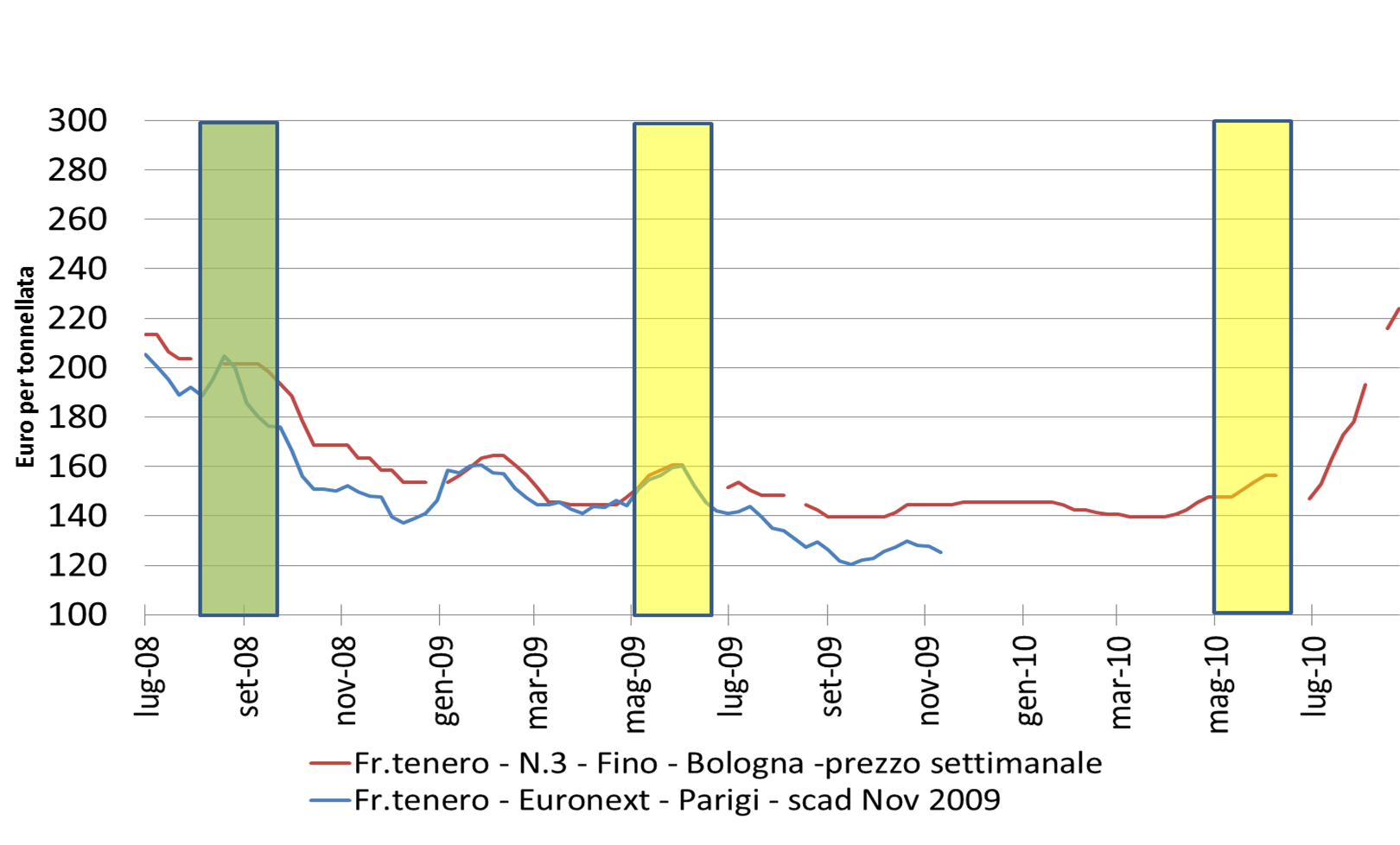

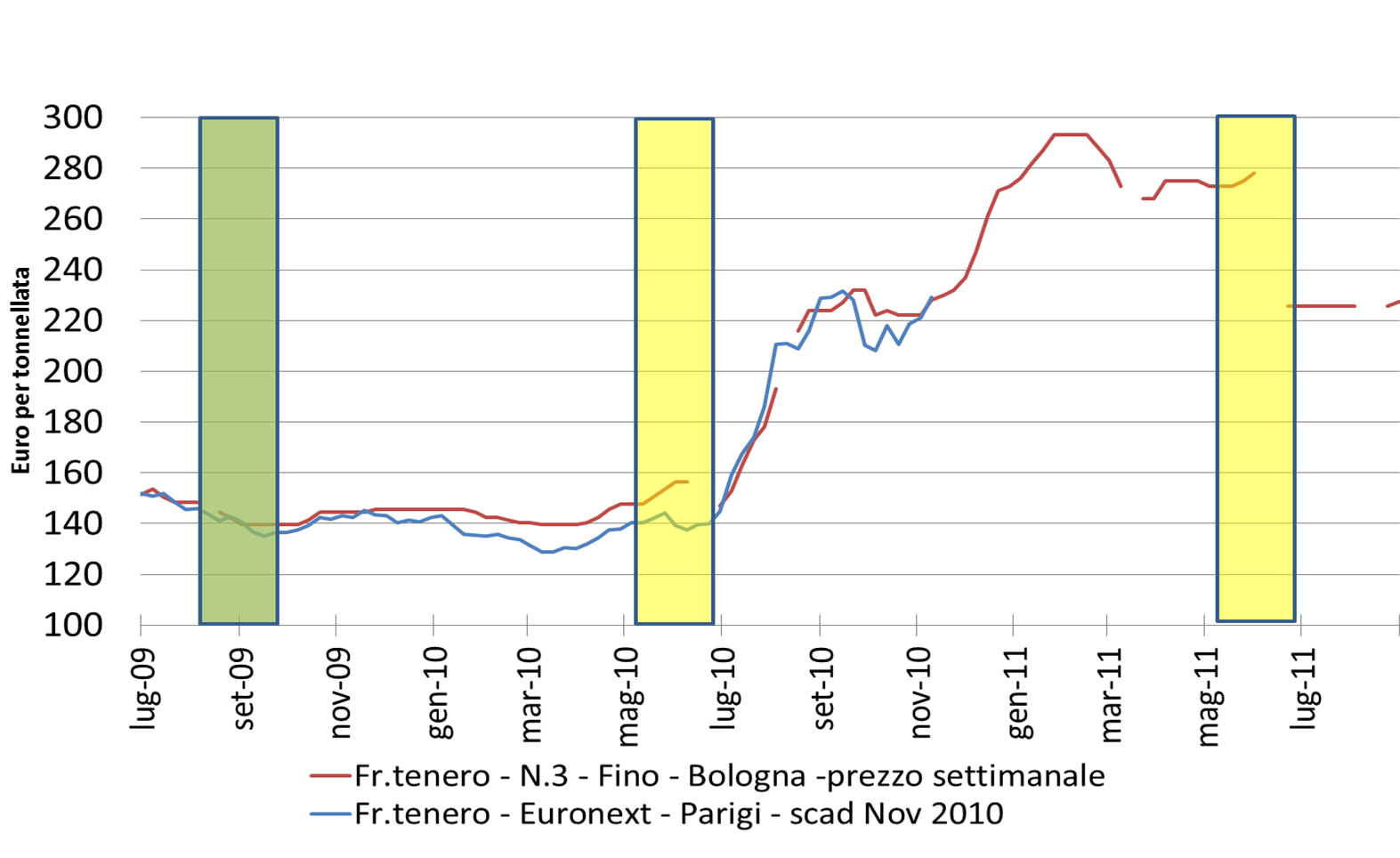

Nel seguito, a titolo esemplificativo, sono riportati i risultati di due simulazioni di copertura che, a loro volta, sono messe a confronto con l’esito di una strategia che non prevede l’hedging. Le serie dei prezzi utilizzati nelle simulazioni sono reali: sono stati assunti gli andamenti del mercato italiano corrispondenti al raccolto di frumento tenero degli anni 2009 e 2010 (Fig. 2 e Fig. 3, rispettivamente). Come prezzo spot è stata adottata la quotazione del Fino Nazionale N.3 dell’Ager-Borsa merci di Bologna, mentre come future si è utilizzato un contratto negoziato sul mercato di Parigi dell’Euronext. Il contratto scelto, che scadeva per primo dopo l’epoca dei raccolti, è stato, sia per il raccolto 2009 che per quello 2010, quello che terminava a Novembre.

Nelle due Figure le bande evidenziate in verde indicano il periodo della semina e, quindi, il prezzo del future che l’agricoltore avrebbe potuto garantirsi con l’hedging. Invece il colore giallo contrassegna l’epoca del raccolto, delimitando, fra due raccolti successivi, la campagna commerciale ed i prezzi a cui l’agricoltore poteva valorizzare la sua merce a pronti, sul mercato fisico.

Figura 2 - Dinamica del prezzo spot in Italia e del future Nyse-Euronext per il frumento tenero panificabile (luglio 2008 – agosto 2010)

Fonte: Elaborazione dati Ager Borsa Merci di Bologna e Nyse-Euronext (mercato di Parigi)

Figura 3 - Dinamica del prezzo spot in Italia e del future Nyse-Euronext per il frumento tenero panificabile (luglio 2009 – agosto 2011)

Fonte: Elaborazione dati Ager Borsa Merci di Bologna e Nyse-Euronext (mercato di Parigi)

La tabella 3 riporta i risultati delle due simulazioni.

Tabella 3 - Risultato delle simulazioni di copertura del frumento tenero nazionale (Italia, raccolto 2009 e 2010)

Nel caso di prezzi calanti (raccolto 2009) è evidente il vantaggio della copertura (sia rispetto al prezzo a pronti in luglio che rispetto ad una vendita per quote mensili7 durante la campagna di commercializzazione. Nel caso di prezzi crescenti (raccolto 2010) l’esito è meno favorevole, ma ciò che ha rilievo è che, in entrambi i casi, la copertura con il future riesce a «bloccare» l’incasso, e quindi il margine aziendale, al momento in cui si decidono le semine.

Solo operando contemporaneamente e con posizioni opposte sui due mercati (spot e future) si raggiunge l’obiettivo dell’hedging. Il «costo» della copertura, oltre alle commissioni per il broker, è rappresentato dalla rinuncia ad una posizione speculativa. Viceversa si può affermare che la vendita a pronti ha carattere speculativo: in ottobre non si ha alcuna visibilità di quello che potrà essere il risultato della campagna commerciale che inizia 9 mesi dopo la decisione di semina.

Dalla tabella 3 si può notare che la copertura, in entrambi i casi, avrebbe assicurato un risultato migliore rispetto al prezzo che intendeva proteggere; in questi due casi il basis risk è stato favorevole, ma, come detto, questo non è un esito sistematico.

Nelle simulazioni di tabella 3 si è fatto riferimento al caso di un produttore italiano di frumento tenero. Se ci si riferisse, anziché ad un venditore, ad un acquirente (es. un trasformatore o un utilizzatore) la logica della copertura sarebbe la medesima. Le indicazioni operative andrebbero semplicemente rovesciate (l’acquisto del future precederebbe la sua vendita) perché, in questo caso, l’obiettivo sarebbe ancora proteggere il margine aziendale, ma stabilizzando in anticipo non il ricavo, ma il costo dell’acquisto della materia prima.

Se pure la problematica aziendale dei trasformatori non è diversa da quella dei produttori, bisogna precisare che sussiste una differenza tra le coperture necessarie alle due tipologie di operatori.

L’utilizzatore industriale richiede coperture per periodi comparativamente brevi (30-90 giorni), ma che si avvicendano e si susseguono nel corso dell’anno, di pari passo con gli ordinativi e le commesse. L’agricoltore, invece, si copre una volta sola per un intervallo molto lungo, orientativamente pari alla campagna di produzione; quindi, se avvia la copertura da prima dell’epoca di semina (es. ottobre), la mantiene fino al luglio successivo.

Considerazioni conclusive

Il periodo, relativamente recente, di instabilità dei prezzi delle derrate agricole ed alimentari ha rivitalizzato l’interesse per il tema della gestione dei rischi in agricoltura. Tra le diverse opzioni disponibili all’agricoltore e agli altri operatori della filiera agro-alimentare, quella della copertura del rischio di prezzo attraverso i contratti future appare una delle più interessanti. L’esposizione ai rischi di mercato è infatti aumentata e ad esserne responsabile è una molteplicità di fattori, ai quali in Europa si è aggiunto il progressivo venir meno delle misure pubbliche di stabilizzazione dei mercati.

Con la fine dell’intervento comunitario ed una congiuntura, internazionale e interna, difficile (soprattutto a partire dal 2007) la volatilità penalizza tutti, acquirenti e venditori, e quindi ogni strumento per ridurla o per gestirla può risultare utile per diminuire il rischio per le proprie attività.

I concorrenti del nostro Paese si sono già mossi in questa direzione. Tra gli operatori è diffusa l’opinione che i volumi coperti su Euronext rappresentino ormai il 100% della produzione francese di seme di colza, il 90% del frumento tenero e tra il 50-60% del granoturco. Ed anche i tedeschi, i russi e gli ucraini hanno iniziato da tempo a vendere a “premio” su Euronext.

In Italia c’è attenzione per la tematica dell’hedging, ma l’interesse fatica a tradursi in fatti concreti. L’esperienza del future sul grano duro, che ancora non decolla, mette in evidenza l’insieme di fattori che sono necessari per sviluppare iniziative di questa natura. Non basta avere a disposizione una infrastruttura tecnica e finanziaria in grado di far funzionare il mercato, bisogna avere una base produttiva, sia agricola sia industriale, che si organizzi per operare su questo mercato.

Sostanzialmente, per contribuire ad un maggiore utilizzo dei future, sono da affrontare quattro ordini di problemi:

- poter accedere a mercati future liquidi e quindi potenzialmente efficienti, in grado di svolgere la loro missione;

- implementare le «infrastrutture» operative (banche, broker, etc.) necessarie per interfacciarsi con il mercato finanziario;

- organizzare questo tipo di servizio a livello associativo e/o territoriale poiché le imprese dell’agroalimentare, soprattutto italiano, non hanno quasi mai una dimensione operativa ed economica sufficiente per organizzare in proprio l’approccio ai mercati future;

- sviluppare le conoscenze e la formazione.

In questa prospettiva vanno rimossi molti luoghi comuni o pregiudizi. Il mercato future non è un mercato alternativo agli scambi della merce fisica che trovano una espressione nelle rilevazioni delle Borse Merci italiane, ma è uno strumento complementare a quelle contrattazioni. Ma le completa dimostrando così la sua efficacia solo se l’obiettivo dell’operatore che vi ricorre è assicurarsi contro il rischio di prezzo. Solo se l’operatività sul future è collegata a quella sul mercato a pronti il risultato può essere una copertura dal rischio di prezzo che può garantire il margine di redditività. Se invece l’operatore continua ad operare esclusivamente su un mercato o sull’altro egli continuerà ad essere a rigore uno “speculatore” accettando il rischio di una volatilità che può, secondo il caso, azzerare il margine o amplificarlo.

È vantaggioso che i mercati future siano appetibili per gli investitori finanziari. L’efficienza del mercato, la sua trasparenza e l’affidabilità delle quotazioni espresse dipendono dalla liquidità dei contratti scambiati. Solo gli speculatori finanziari possono assicurare un numero elevato di transazioni (proponendosi come controparte).

La presenza degli investitori è essenziale per il buon funzionamento degli Exchange e favorisce quindi anche gli operatori commerciali nella misura in cui si rivolgono ai mercati regolamentati. L’apporto di liquidità che possono assicurare gli operatori commerciali potrebbe non essere sufficiente e quindi, da soli, questi operatori non potrebbero far funzionare il mercato.

Riferimenti bibliografici

-

Carter C. A. (1984), An Evaluation of Pricing Performance and Hedging Effectiveness of the Barley Futures Market. Western Journal of Agricultural Economics 9(1): 1-13

-

Carter C.A. (2007), Futures and Options Markets. An Introduction, Long Grove, Illinois: Waveland Press Inc

-

Hull J.C. (2008), Fundamentals of Futures and Options Markets, New Jersey: Prentice Hall

-

Irwin S. H., Sanders D. R., Merrin R. P. (2009), Devil or Angel? The Role of Speculation in the Recent Commodity Price Boom (and Bust). Journal of Agricultural and Applied Economics 41(2): 377–391

- 1. Il Cbot fa parte del Cme Group insieme a Nymex, Comex, Kbot e Cme.

- 2. I mercati Nyse Liffe Paris e Nyse Liffe London sono inseriti nel gruppo Nyse Euronext.

- 3. Bisogna aggiungere che comunque l’acquirente ed il venditore non negoziano il prezzo direttamente, ma sono i loro broker che, in quanto accreditati presso l’Exchange, possono concludere la negoziazione e ne assumono le obbligazioni conseguenti. Ovviamente i termini e le obbligazioni contrattuali vengono poi ribaltati dai broker ai rispettivi clienti, ma nella forma di contratti bilaterali che non rientrano nella regolamentazione dell’Exchange.

- 4. Come già indicato, qualora il contratto non venisse risolto prima della scadenza, andrebbe in esecuzione con la consegna fisica della merce.

- 5. La regola di combinazione delle serie future elementari per costruire la sequenza del nearby prevede inoltre di escludere le quotazioni del future nei giorni che appartengono al mese di scadenza.

- 6. Solo nel caso in cui future e spot facessero riferimento alla stessa qualità di sottostante ed alla stessa piazza di contrattazione ci si potrebbe attendere non solo una convergenza, ma anche una coincidenza tra le due serie in corrispondenza della scadenza del future.

- 7. La modalità di contrattualizzazione “per quote mensili” prevede di fissare la fornitura/acquisto di un quantitativo di frumento con consegne mensili remunerate al prezzo medio del mese di consegna rilevato su una borsa di riferimento (es. Ager Borsa Merci di Bologna). Questa tipologia contrattuale permette di ridurre l’eventuale volatilità verificatasi durante la campagna commerciale determinando un prezzo che corrisponde alla media dei 12 mesi.