Introduzione

Il periodo, relativamente recente, di instabilità dei prezzi delle derrate agricole ed alimentari ha rivitalizzato l’interesse per il tema della gestione dei rischi in agricoltura. Tra le diverse opzioni disponibili all’agricoltore e agli altri operatori della filiera agro-alimentare, quella della copertura del rischio di prezzo attraverso i contratti future appare una delle più interessanti. L’esposizione ai rischi di mercato è infatti aumentata e ad esserne responsabile è una molteplicità di fattori, ai quali in Europa si è aggiunto il progressivo venir meno delle misure di stabilizzazione dei mercati.

I mercati a termine non forniscono solo gli strumenti per trasferire il rischio di prezzo, ma svolgono diverse funzioni aggiuntive. Facilitano la price discovery delle commodity e, allo stesso tempo, offrono anche le materie prime come una ulteriore asset class per investitori finanziari, come fondi e money manager, che non erano precedentemente presenti in questi mercati.

Tra i partecipanti abituali del mercato future non abbiamo solo gli hedger commerciali, che utilizzano i contratti a termine per assicurare i loro raccolti o le loro scorte contro il rischio di fluttuazione dei prezzi (ad esempio i commercianti, gli agricoltori, i trasformatori di prodotti agricoli). Infatti sono presenti anche dei partecipanti “non commerciali” che, a differenza dei partecipanti commerciali, non hanno alcun coinvolgimento nello scambio fisico delle materie prime. Nella categoria dei partecipanti “non commerciali” sono inclusi sia gli speculatori, che comprano e vendono contratti future al fine di ottenere un premio, che gli hedger finanziari, come gli swap dealer, che generalmente sono coinvolti nello scambio di quote di indici su materie prime.

Partendo da queste constatazioni il presente lavoro offre una valutazione dell’efficienza dei mercati future europei nella gestione del rischio di prezzo, prendendo a riferimento il caso del frumento tenero in Francia, Regno Unito e Italia.

Mercati future europei e posizioni aperte

Un aumento dell’attenzione per queste tematiche e, soprattutto, lo sviluppo di applicazioni concrete con una diffusione in ambito europeo potrebbe delineare, nell’ambito della politica agricola, la possibilità di incentivare l’applicazione di questi strumenti contrattuali nel quotidiano manifestando così riflessi operativi rilevanti.

Il mercato italiano e la sensibilità degli operatori domestici è, a tutt’oggi, lontana da queste problematiche e, in generale, manca una conoscenza diffusa. Invece il contesto dei nostri principali partner europei è più evoluto.

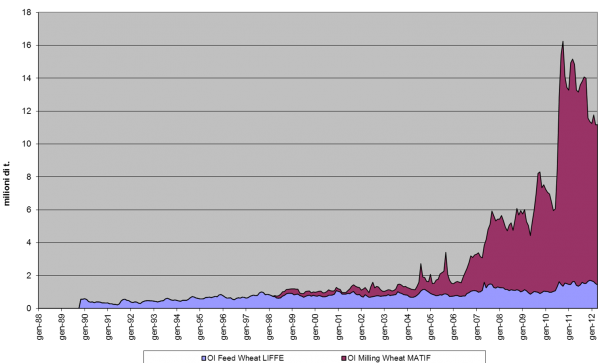

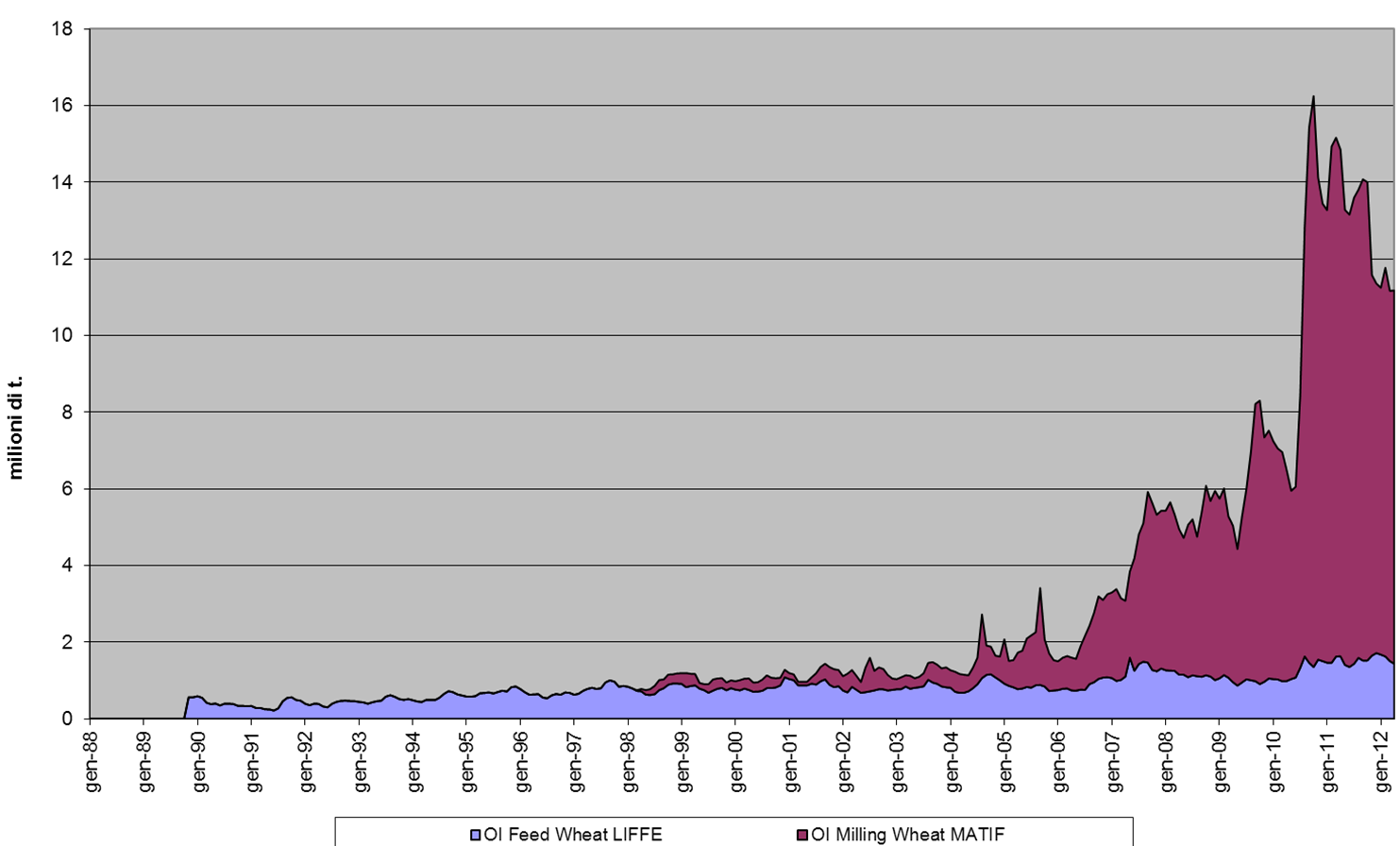

Infatti bisogna avere presente che le transazioni di contratti future che hanno una commodity agricola come sottostante sono sensibilmente cresciute nei mercati europei regolamentati (Figura 1).

Allo stato attuale, in Europa, per il frumento tenero, sono attivi due mercati: il London International Financial Futures and Options Exchange (Liffe), relativo al frumento tenero foraggero, ed il Marché à Terme International de France (Matif) in cui viene quotato il frumento tenero ad uso molitorio.

Figura 1 – Open Interest dei future europei per il frumento tenero (in milioni di tonnellate metriche)

Fonte: Elaborazione dati Matif e Liffe

Si nota che i risultati per i due mercati sono difformi; mentre le transazioni operate sul Liffe non hanno generato un apprezzabile incremento dell’open interest corrispondente, il mercato Matif registra una dimensione ed un peso crescenti. Dalla figura 1 appare una stretta corrispondenza tra le posizioni aperte sul mercato e l’instabilità dei prezzi che, come noto, ha caratterizzato gli anni più recenti. Sotto il profilo temporale, è abbastanza evidente l’accentuazione nell’operatività del Matif di pari passo con il progressivo “svuotamento” dei tradizionali meccanismi comunitari di gestione e protezione del mercato interno europeo. Durante gli ultimi cinque anni del periodo osservato l’open interest nei due mercati future europei ha rappresentato, se espresso in termini di tonnellate metriche, mediamente il 16% della produzione di frumento tenero di quattro importanti Paesi produttori (Francia, Germania, Italia e Regno Unito) registrando anche punte superiori al 20%.

Rischio di prezzo e volatilità

La variabilità dei prezzi spot dipende dalle fluttuazioni del prezzo sul mercato e misura il rischio di prezzo effettivo che gli agricoltori, i commercianti ed i trasformatori industriali devono affrontare. Una copertura non può eliminare completamente l'effetto del rischio di prezzo sul reddito, può solo ridurlo nella misura in cui, nell'intervallo di copertura, la variabilità della base (calcolata come differenza tra prezzo future e prezzo spot) è inferiore alla variabilità del solo prezzo spot. Un rischio è associato anche alla base e non solo al prezzo spot.

L’entità del rischio della base potrebbe essere associato con l'attività degli investitori: l'eccesso di attività e di posizioni non commerciali, non correlate ai fondamentali del mercato, potrebbe distorcere il rapporto tra future e mercati spot e aumentare il rischio della base.

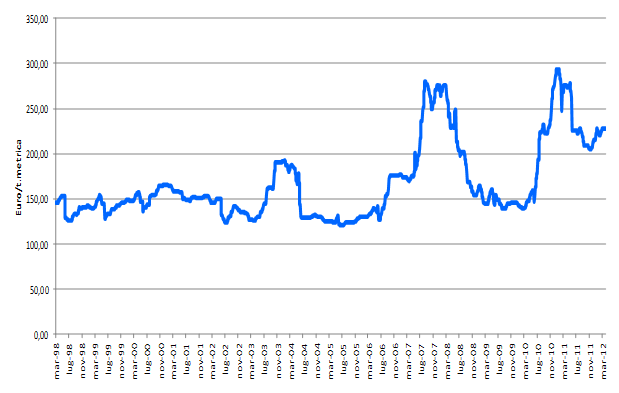

Il rischio di prezzo presente nel mercato del frumento tenero è misurabile dall’evoluzione dei prezzi spot. A titolo esemplificativo viene riportata la dinamica del prezzo settimanale riferito al frumento panificabile N.3 rilevato dall’Ager per conto della Cciaa di Bologna nel periodo 1998-2012 (Figura 2). Questa serie storica, così come le altre che potrebbero venire riportate per i mercati degli altri Paesi europei, mostra una maggiore dispersione a partire dalla fine dell’anno 2006.

Figura 2 – Dinamica del prezzo spot in Italia (Bologna, frumento tenero panificabile N.3 – 1998-2012)

Fonte: Elaborazione dati Ager Borsa Merci di Bologna

È convenzione misurare la volatilità come la deviazione standard dei rendimenti di prezzo calcolati come differenze prime tra i logaritmi dei prezzi nominali. Normalmente le volatilità giornaliere sono annualizzate moltiplicando la deviazione standard di cui sopra per √ 250 dove 250 approssima i giorni di negoziazione nel corso dell'anno.

La maggior parte degli studi sul comportamento dei prezzi delle materie prime negli ultimi anni sostiene che la volatilità dei prezzi alimentari sia aumentata. Questo fatto non implica che la volatilità rimanga alta nel lungo periodo. Secondo Gilbert e Morgan (2010), la volatilità dei principali prodotti agro-alimentari è effettivamente cresciuta nel corso degli anni più recenti, ma periodi di alta volatilità ci sono stati anche nel passato e quindi la recente volatilità potrebbe scendere a livelli storici nel corso dei prossimi anni. La dinamica degli operatori coinvolti nei mercati a termine e l’evoluzione della volatilità sono temi strettamente legati al dibattito in corso sugli effetti che la crescente speculazione può aver portato ai mercati delle materie prime (si veda ad esempio, Bohl e Stephan (2012) per una rassegna della letteratura recente sulla questione). In particolare, se l’aumento della speculazione fosse il responsabile dell'aumento dei prezzi delle materie prime e della loro apparente volatilità, la dissociazione tra prezzi future e mercato fisico che ne conseguirebbe provocherebbe, necessariamente, una riduzione dell'efficacia della copertura del rischio di prezzo a pronti con i mercati a termine. Come è ben noto la correlazione tra le variazioni tra i due prezzi (future e spot) è fondamentale per il tradizionale calcolo del rapporto di copertura ottimale a varianza minima (Ederington, 1979; Sanders e Manfredo, 2004).

Rovesciando i termini del ragionamento si potrebbe anche affermare che, se dal calcolo dell’hedging ratio e della sua efficacia emergesse che i contratti future sono ancora uno strumento utile per la gestione del rischio, ne conseguirebbe che i due mercati hanno comunque mantenuto un legame e la finanziarizzazione non ha rotto quel legame. Un rilevante numero di Autori, come Gheit (2008), Masters (2008), Masters e White (2008) hanno affermato a più riprese che gli acquisti a carattere speculativo di indici e di derivati over-the-counter (Otc) su commodity hanno provocato una “bolla” con il risultato che i prezzi delle commodity agricole – così come quelli del petrolio – si sono allontanati da quelli impliciti nei loro fondamentali di mercato. Un rapporto dell’Unctad (2009) è, in proposito, molto esplicito.

Invece Irwin et al. (2009) hanno considerato che ancora siano i fondamentali della domanda e dell’offerta a costituire la migliore spiegazione per l’aumento dei prezzi delle commodity. In primo luogo non esiste evidenza che sia aumentato il livello relativo delle componenti speculative presenti sui mercati. In secondo luogo i test statistici non indicano che il livello e l’evoluzione delle posizioni detenute dalle diverse categorie di investitori, inclusi i long–only index funds, anticipino le variazioni dei prezzi future.

Metodologia

I prezzi utilizzati riguardano i contratti di grano foraggero del Liffe e quelli per il frumento da macina del Matif. Al fine di fornire un dato di confronto sono stati utilizzati anche i contratti di grano quotati al Chicago Mercantile Exchange Group (Cbot). Per i contratti Liffe e Cbot i dati comprendono il periodo dal 1988 al 2012, mentre per i contratti Matif sono disponibili dati solo dal 1998.

Poiché la misura dell’efficienza della copertura richiede la valutazione contemporanea delle variazioni dei prezzi cash, sono stati raccolti anche questi ultimi relativamente ai mercati di East Anglia (Regno Unito), Rouen (Francia), Bologna (Italia) e Chicago (Stati Uniti).

La metodologia applicata è semplice e basata sul procedimento convenzionale indicato da Carter (1984) e da Castelino (1989). Secondo Sanders e Manfredo (2004) le misure di varianza minime dell’efficacia della copertura non sono cambiate drasticamente da quando Ederington (1979) introdusse il coefficiente di correlazione per misurare il rapporto tra la variazione dei prezzi spot e quella dei prezzi future. I due autori sottolineano che l’efficienza di un copertura (a varianza minima) è comunemente valutata attraverso una regressione, con i minimi quadrati ordinari (Ols), della variazione del prezzo spot come funzione lineare della variazione del prezzo del future dove il parametro R2 risultante è la misura di efficacia della copertura (Hull, 2008, p. 85).

Myers e Thompson (1989) hanno constatato che quando il modello utilizza le variazioni dei prezzi, e non esclusivamente il loro livello, le stime del rapporto di copertura sono ragionevolmente accurate.

Pertanto, ai fini del presente lavoro, le serie utilizzate sono state testate per la presenza dell’unit-root e, onde evitare i problemi derivanti dalla non-stazionarietà, le variabili sono state espresse come variazioni potendo così applicare il modello tradizionale di stima ricorrendo agli Ols.

Inoltre per gli anni dal 2006 al 2012 sono state introdotte variabili qualitative (slope dummy) che consentissero di valutare se i rapporti di copertura e la loro efficienza sarebbe stata condizionata, negli anni indicati, dall’instabilità dei mercati e dei prezzi già discussa in precedenza.

Risultati

Innanzitutto va sottolineato che non esiste un tipo di copertura valido per tutte le categorie di operatore economico, ma che anzi ogni operatore, secondo il tipo di attività che svolge, richiede una copertura specifica ed appropriata. Così, nel caso dell’agricoltore, per definire il rapporto di copertura ottimale - e valutarne l’efficacia corrispondente – è necessario tenere conto sia dei periodi dell’anno in cui si realizzano la semina ed il raccolto sia della lunghezza dell’intervallo tra questi due periodi (che variano secondo la coltura praticata e le caratteristiche climatiche del territorio). In questo senso, la copertura per un agricoltore ha una stagionalità sua specifica.

La copertura è utilizzata anche dai commercianti e dai trasformatori industriali presenti lungo la filiera agroalimentare. In genere, la lunghezza della copertura adatta per queste categorie di agenti è assai inferiore a quella propria dell’agricoltore. Mentre periodi di 9-10 mesi sono compatibili con le esigenze dell’agricoltore, i commercianti ed i trasformatori hanno bisogno di cicli assai più brevi (short-term hedge, da 1 a 3 mesi) e con continuità durante l’anno (in altre parole non presentano una stagionalità).

I risultati ottenuti mostrano che la performance delle Borse europee, in termini di riduzione della varianza che gli agricoltori avrebbero potuto raggiungere attraverso una copertura, è migliore rispetto a quanto potrebbe aver garantito il Cbot. Infatti, un agricoltore statunitense, applicando il rapporto di copertura ottimale (pari al 39 per cento), utilizzando i future del frumento quotati al Cbot avrebbe ridotto il suo rischio di prezzo solo del 14 per cento.

Gli agricoltori europei, invece, utilizzando le Borse europee, avrebbero potuto godere di una riduzione più significativa. Nel caso dei prezzi spot di Bologna con i future del Matif l’abbattimento del rischio avrebbe potuto essere del 40 per cento, ma nel caso dei prezzi spot East-Anglia con il Liffe l’abbattimento avrebbe raggiunto il 73 per cento.

Questi risultati, ottenuti utilizzando l'intero campione dei dati, mascherano comunque significativi cambiamenti nei rapporti di copertura negli anni successivi al 2007 per tutti i mercati. I rapporti di copertura ottimali cambiano significativamente da un anno all'altro. In queste condizioni è ovvio che, se gli agricoltori avessero calcolato i loro rapporti di copertura basandosi solo sulle informazioni storiche, gli errori (e quindi le perdite derivanti dalla strategia di copertura) sarebbero stati significativi.

L'efficacia delle coperture a breve termine (short-term hedge) è, in generale, superiore a quella che potrebbero godere gli agricoltori e, in molti casi, è elevata (con oltre il 75 per cento di riduzione del rischio di prezzo). Le operazioni di copertura a breve termine migliorano le loro prestazioni con l'allungamento della durata dell’hedge (da 1 mese a 3 mesi). Questo comportamento è comune a tutti i mercati.

In contrasto con i risultati ottenuti per la copertura degli agricoltori, l'inclusione delle variabili dummy non migliora molto il coefficiente di determinazione (nonostante il fatto che in molti casi esse sono statisticamente significative). Nel breve termine l’aggiustamento dei rapporti di copertura aggiunge poco alla riduzione del rischio di prezzo. I risultati ottenuti indicano pertanto che, per periodi più brevi rispetto a quelli utilizzati per la copertura degli agricoltori, i future ed i mercati fisici sono ancora strettamente legati e quindi utili per la copertura del rischio di prezzo dei commercianti e dei trasformatori industriali.

Inoltre va notato che quando il mercato fisico è distante dal luogo di riferimento per il mercato regolamentato si abbassa progressivamente l’efficacia della copertura. Questo risultato, motivato dai costi logistici che ampliano la base e la sua variabilità, appare evidente se si confronta il caso italiano (prezzo spot a Bologna e future del Matif, che ha sede in Francia) con quello francese (in cui il prezzo spot è centrato su Rouen).

Considerazioni conclusive

L’obiettivo principale dello studio è la valutazione dell’efficacia delle coperture sul prezzo del frumento tenero ricorrendo ai contratti future quotati in Europa. Questo tema è oggi più importante di quanto non fosse ieri per ragioni sia intrinseche che di contesto. Il contesto esterno si è modificato per effetto dei cambiamenti intervenuti nella politica agricola comune che hanno minato il sistema di gestione del mercato interno riducendo la possibilità di previsione dell’andamento del prezzo spot nel breve e nel medio periodo.

Le ragioni intrinseche fanno invece riferimento ai cambiamenti che nel tempo sono intervenuti nel mercato dei future. Una attenzione particolare merita l’utilizzo crescente di contratti future all’interno dei portafogli finanziari, che potrebbe disassociare l’andamento dei prezzi future da quello dei prezzi spot, compromettendo le possibilità di copertura delle categorie di operatori della filiera del frumento che scambiano anche la merce fisica (agricoltori, commercianti, industriali).

In generale, i risultati ottenuti indicano che il peso crescente degli investitori che non hanno interesse allo scambio della merce fisica non ha ridotto la convenienza ad effettuare coperture ricorrendo ai mercati a termine presenti in Europa. Tuttavia la valenza applicativa di questi strumenti per la gestione del rischio di prezzo è maggiore nel caso di coperture a breve-medio termine, tipiche dei commercianti e dei trasformatori industriali, piuttosto che di coperture assai prolungate come quelle che caratterizzerebbero le gestioni agricole.

Infine, bisogna concludere sottolineando la distanza operativa e culturale che ancora separa gli operatori della filiera italiana del frumento tenero dall’utilizzo dei contratti future come strumento per la gestione del rischio. Servizi di questa natura sono in genere offerti dai grandi trader internazionali e sono impliciti nel prezzo a cui si realizzano le transazioni della merce fisica. In questi casi il cliente paga, di fatto, significative commissioni e rinuncia alla possibilità di una sua crescita professionale ed alle eventuali opportunità di business che il mercato future può offrire.

C’è peraltro la sensazione che nel corso degli ultimi anni si sia accentuata anche la distanza dell’Italia rispetto ad altri Paesi dell’Europa che, come si evince dai dati riportati, hanno verosimilmente aumentato il ricorso ai mercati regolamentati del Liffe e, soprattutto, del Matif.

Riferimenti bibliografici

-

Bohl M., e Stephan P. (2012), Does Futures Speculation Destabilize Spot Prices? New Evidence for Commodity Markets. [SSRN 1979602, 2012 - [link] ]

-

Carter C. (1984), An Evaluation of Pricing Performance and Hedging Effectiveness of the Barley Futures Market. Western Journal of Agricultural Economics 9(1): 1-13

-

Castelino M. G. (1989), Basis volatility: implications for hedging. The Journal of Financial Research XII(2): 157-72

-

Ederington L. H. (1979), The Hedging Performance of the New Futures Markets. Journal of Finance 34(1): 157-170

-

Gheit F. (2008), Testimony before the Subcommittee on Oversight and Investigations of the Committee on Energy and Commerce, U.S. House of Representatives [link]

-

Gilbert C.L. and Morgan C.W. (2010), Has food price volatility risen? University of Trento, Department of Economics Working Paper No.2010.2

-

Hull J.C. (2008), Fundamentals of Futures and Options Markets, New Jersey: Prentice Hall

-

Irwin S. H., Sanders D. R., and Merrin R. P. (2009), Devil or Angel? The Role of Speculation in the Recent Commodity Price Boom (and Bust). Journal of Agricultural and Applied Economics 41(2): 377–391

-

Masters M.W. (2008), Testimony before the Committee on Homeland Security and Government Affairs, U.S. Senate. [[pdf]

-

Masters M.W., e White A.K.. (2008), The Accidental Hunt Brothers: How Institutional Investors are Driving up Food and Energy Prices [link]

-

Myers R. J. e Thompson S. R. (1989), Generalized Optimal Hedge Ratio Estimation. American Journal of Agricultural Economics 71: 858-868

-

Sanders D. R. e Manfredo M. R. (2004), Comparing Hedging Effectiveness: An Application of the Encompassing Principle. Journal of Agricultural and Resource Economics 29(1): 31-44

-

Sarris A., Conforti P. e Prakash A. (2011), Using futures and options to manage price volatility in food imports: theory. In: Prakash A.(ed.), Safeguarding food security in volatile global markets. Rome: Food and Agriculture Organization of the United Nations

-

Unctad (2009), Trade and development report 2009, Geneva