Introduzione

L’indagine sulla Struttura e produzione delle aziende agricole (SPA 2003), i cui risultati sono stati diffusi dall’ISTAT nella primavera di quest’anno, ha interessato un campione di oltre 55 mila aziende di cui circa 53 mila selezionate tra le aziende dell’universo UE rilevate nel censimento del 2000 e le rimanenti selezionate tra le aziende appartenenti esclusivamente all’universo Italia. In generale, dalla SPA 2003 emerge che nel breve intervallo di tempo intercorso dal quinto censimento si è avuta una sensibile accelerazione del processo di trasformazione dell’agricoltura italiana, rispetto a quanto avvenuto nei decenni precedenti. Questa breve rassegna si propone di indicare alcuni tra più significativi cambiamenti avvenuti in momenti di forte mutamento del complessivo scenario di riferimento, in particolar modo della PAC, limitatamente ai valori nazionali o delle grandi ripartizioni geografiche, per i quali gli errori campionari1 sono minori.

Le caratteristiche delle aziende

Il totale delle aziende agricole italiane è di circa 2,2 milioni con una diminuzione di circa il 13% rispetto al totale delle aziende censite nel 2000, mentre le aziende appartenenti all’universo UE (con almeno 1 ettaro di SAU o con produzione superiore a 2.500 Euro) sono poco meno di 2 milioni, l’88,5% del totale; il loro numero si riduce di circa il -9%. Queste aziende occupano il 99,2% della SAU rendendo di fatto apprezzabile la differenza tra i due universi solo per il numero di aziende.

Grafico 1 - Aziende agricole (Universo Italia e Universo UE) e relative Sau e Dimensione economica per ripartizione: confronto SPA 2003, Censimento 2000

La SAU delle aziende UE è di 12,2 milioni di ettari, senza variazioni significative rispetto alla superficie rilevata nel 2000. A livello territoriale si ha una diminuzione nelle regioni del Nord: -2,3% e del Centro: -1,0%, e una crescita nel Mezzogiorno: +4,4%. Nello stesso periodo la dimensione media aziendale cresce del +10,6%, passando da 5,6 ha a 6,2 ha; l’incremento è superiore nelle regioni del Nord, +17,5% e del Centro, +16,5%, minore in quelle del Mezzogiorno, +7,6%. La dimensione economica complessiva incrementa sensibilmente, +2,0%, soprattutto per il contributo del Centro, +5,0% e del Mezzogiorno, +9,5%, mentre nel Nord si ha una riduzione del -4,9%, dovuto soprattutto alla maggiore incidenza degli ordinamenti a seminativi ed erbivori la cui dimensione economica si riduce sensibilmente. La dimensione media delle aziende agricole, in termini di UDE (una UDE corrisponde a 1.200 Euro di reddito lordo standard), mostra un incremento complessivo del +11,8%, passando da 8,7 UDE del 2000 a 9,8 UDE del 2003. La diminuzione del numero di aziende avvenuta tra il 2000 e il 2003 non è distribuita uniformemente tra le classi di SAU; alla riduzione del numero di aziende con meno di 20 ettari di SAU, corrisponde un aumento delle aziende nelle classi superiori. La diminuzione più importante si è avuta nelle aziende con meno di 2 ettari di SAU, viceversa l’incremento maggiore si è registrato tra le aziende con 50 ettari e oltre. L’incremento di UDE è dovuto principalmente alle aziende di maggiore superficie (20 ettari e oltre di SAU), mentre quelle di minori dimensioni (fino a 2 ettari di SAU) hanno contribuito negativamente alla dinamica della dimensione economica delle aziende agricole italiane.

Grafico 2 - Aziende, Sau e Dimensione economica per classe di Sau: confronto SPA 2003, Censimento2000

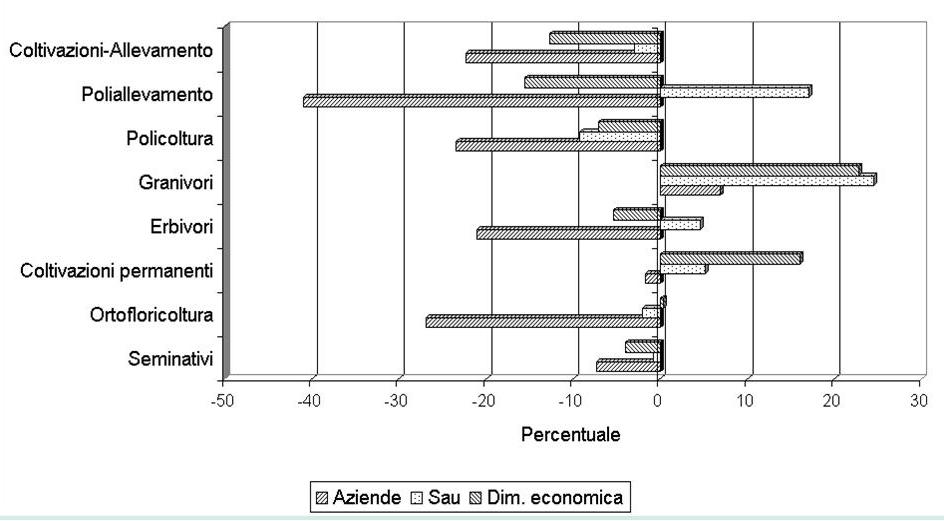

Le aziende con conduzione diretta del coltivatore passano dal 94,3% del 2000 al 97,4% del 2003, mentre diminuiscono le aziende condotte con salariati, dal 5,6% al 2,5%. La SAU aumenta del +3,6% per le prime, diminuisce del -23,1% per le seconde. Le aziende specializzate rappresentano circa l’87,0% del totale contro l’84,6% del 2000, con un incremento della dimensione media del +9,2% per la SAU, passando da 5,4 a 5,9 ettari, e del +11% in termini di UDE. Gli incrementi maggiori riguardano le aziende specializzate in ortofloricoltura: SAU + 34,1% e UDE + 37,4%. Le aziende UE che mostrano un aumento di dimensione sono oltre 163 mila, l’8%, interessando circa 1,2 milioni di ettari, mentre le aziende la cui superficie è in calo sono quasi 200 mila, oltre il 10%, interessando circa 1 milione di ettari. L’aumento della dimensione è avvenuto soprattutto per l’incremento delle superfici prese in affitto; nel 2003 la SAU in affitto ha registrato un incremento del +24,2% rispetto al 2000, passando da 2,5 a 3,2 milioni di ettari di SAU. Il ricorso all’affitto è più rilevante al Nord, dove incide per il 38,5% sulla SAU complessiva, 32,6% nel 2000; nel Mezzogiorno l’affitto interessa il 16,7% della SAU, contro il 12,5% del 2000.

Gli ordinamenti colturali

Gli ordinamenti colturali non subiscono variazioni di rilievo nel periodo 2000-2003. Le superfici investite a seminativi occupano 7,2 milioni di ettari di SAU, le coltivazioni permanenti 2,4 milioni di ettari e i prati permanenti e pascoli 2,5 milioni di ettari, cui si aggiungono circa 1 milione di ettari di proprietà degli enti pubblici. All’interno dei seminativi le superfici a cereali si mantengono stabili, +4,2%, mentre si riducono fortemente le coltivazioni industriali, -40,3% ed i terreni a riposo, -20,4%. Questo andamento è facilmente collegabile alla riduzione degli aiuti sul reddito conseguenti alla riforma della PAC. Gli aumenti di superficie più rilevanti riguardano il frumento duro, +12,5%, per un totale di 1,9 milioni di ettari, mentre diminuiscono il frumento tenero (con meno di 500 mila ettari) -9,3%, le colture proteiche -53,4%, le foraggiere avvicendate -10,9%, il granoturco da granella -3,7%. L’aumento delle legnose agrarie rispetto al 2000 è ascrivibile alla vite, +8,7%, all’olivo, +6,5% e agli agrumi, +5,0%. Continua invece la diminuzione della SAU della frutta: -6,4%, di cui melo: -10,1%, nettarine: -5,0% e pero: -1,9%, mentre gli agrumi recuperano per l’aumento di oltre il +40% delle clementine. A livello territoriale, i seminativi nel Nord insistono sul 51% della SAU, a fronte del 46% nel Centro e del 44% nel Mezzogiorno. Le coltivazioni permanenti si collocano per il 64,7% nel Mezzogiorno, per 19,4% nel Nord e per il 15,8% nel Centro; i prati permanenti e pascoli si collocano per il 45,6% nel Mezzogiorno, per il 42,5% nel Nord e per il 12,0% nel Centro.

Grafico 3 - Aziende, Sau e Dimensione economica per Ote: confronto SPA 2003, Censimento2000

La diminuzione della SAU nelle aziende condotte in economia, sopra evidenziata, interessa soprattutto i seminativi, -29,4% e i prati permanenti e pascoli, -21,0%, mentre all’aumento nelle aziende a conduzione diretta corrisponde un aumento del +4,6% dei seminativi e del +5,0% delle legnose agrarie. La consistenza degli allevamenti mostra una diminuzione del -42,8% del numero di aziende con allevamenti, causata soprattutto dalla esclusione dall’osservazione della bassa corte, rispetto al censimento del 2000. A livello nazionale non si registrano variazioni significative nel numero di capi di bovini e suini totali rispetto al dato censuario, nonostante alcuni sensibili cambiamenti che si sono registrati nella consistenza dei patrimoni bovini e suini delle regioni del Nord, mentre un percettibile aumento lo hanno registrato gli ovini: +20,1 %.

Le attività connesse

La SPA 2003 ha interessato anche la rilevazione di attività connesse, diverse da quelle tradizionali di coltivazione ed allevamento, e svolte mediante utilizzo di risorse dell’azienda o di suoi prodotti. Le attività rilevate dall’indagine sono: l’agriturismo, le attività di artigianato, la lavorazione dei prodotti agricoli vegetali, la lavorazione dei prodotti agricoli animali, la lavorazione del legno, la produzione di energia rinnovabile, l’acquacoltura, i lavori per conto terzi effettuati utilizzando le attrezzature dell’azienda, le attività ricreative e le altre attività. Le aziende agricole con attività multifunzionali rappresentano il 5% del totale delle aziende rilevate, di cui il 33,3% si colloca nel Nord, il 14,9% al Centro ed il 51,8% nel Mezzogiorno. I tre quarti di queste aziende hanno una dimensione inferiore o uguale a 10 ettari di SAU (il 25% ha una SAU inferiore ad 1 ettaro), sono condotte direttamente dal coltivatore per il 97% e le principali forme di attività connesse riguardano la trasformazione di prodotti vegetali: oltre il 60%, la trasformazioni dei prodotti animali: 15% e l’agriturismo: 14%. All’aumentare del numero di attività tende a crescere la dimensione aziendale: le aziende che svolgono una sola attività connessa con più di l0 ettari di SAU sono il 23%; la percentuale è del 38% per le aziende che svolgono due attività ed arriva al 48% per quelle che svolgono 3 o più attività connesse.

Considerazioni conclusive

Dalla SPA 2003 si possono ricavare alcune interessanti indicazioni, anche se è necessario adottare una certa prudenza perché si tratta di stime campionarie e perché è indispensabile che gli andamenti qui delineati trovino conferma in successive indagini (se verranno realizzate dall’ISTAT). Le più incoraggianti per l’agricoltura italiana riguardano, da un lato, l’intensificazione del processo di crescita dimensionale delle aziende e la conseguente riduzione del loro numero rispetto ai ritmi dei decenni passati (tra il 1980 ed il 2000, terzo e quinto censimento, la SAU media era passata da 4,95 a 5,17 ettari), grazie soprattutto all’aumento delle superfici in affitto che risponde all’esigenza di avere una base produttiva più adatta per affrontare il processo di riavvicinamento al mercato indotto dalle successive revisioni della PAC. Dall’altro la crescita di importanza degli ordinamenti specializzati accompagnata dall’aumento delle dimensioni economiche delle aziende che vi operano, al contrario di quanto è avvenuto per gli ordinamenti misti. L’aumento della dimensione economica delle aziende specializzate è il risultato di una diminuzione avvenuta negli ordinamenti più legati agli andamenti della PAC, seminativi ed erbivori e di un sensibile aumento degli altri ordinamenti specializzati. Ciò indica, con le implicazioni che seguono, la presenza di una incoraggiante vitalità nell’agricoltura italiana nei settori meno o a sussidiati. E’ inoltre da ricordare la riduzione di oltre il 50% del numero delle aziende condotte con salariati le cui ragioni meriterebbero maggiori approfondimenti. Per le produzioni, si evidenziano soprattutto i grossi cambiamenti avvenuti nel settore dei seminativi, particolarmente legati alle vicende della PAC, che con la revisione di medio termine del 2003 sono destinati a continuare. La diversificazione delle attività produttive delle aziende agricole italiane, in qualche modo interpretabile come multifunzionalità, messa in evidenza attraverso la rilevazione delle attività connesse, riguarda invece un numero ancora limitato di aziende agricole per poter costituire a breve e medio termine una adeguata fonte di integrazione del reddito aziendale su cui l’agricoltura italiana possa fare affidamento.

- 1. L’ISTAT dichiara i seguenti errori campionari a livello nazionale: la SAU è stimata con un errore, espresso in termini di coefficiente di variazione, pari a 0,8%; la dimensione economica è stimata con un errore inferiore all’1%; l’utilizzazione della SAU è stimata con questi errori: seminativi 1,0%; cereali 1,1 %; piante industriali 2,9%; ortive 2,8%; vite 2,5%; olivo 1,9%; agrumi 4,3%; frutta fresca di origine temperata 2,5%; totale coltivazioni legnose agrarie 1,4%. Infine, la consistenza delle principali tipologie di allevamento è stimata con i seguenti errori: bovini 1,4%; suini 2,1%; ovini 3,7%; caprini 5,6%.