Introduzione (*)

Nel dibattito scientifico e politico sono presenti attualmente alcuni temi che, in modi diversi, si riferiscono alle dimensioni distributive della catena commerciale; tra questi possiamo annoverare quelli legati alla filiera corta, agli acquisti a “chilometro zero”, ai farmers’ markets e ai Gruppi di Acquisto Solidale (Gas). Il dibattito si incentra intorno a due aspetti principali: uno finalizzato a concentrare l’attenzione sulle posizioni oligopolistiche lungo la filiera, in grado di sottrarre reddito agli agricoltori, allargando in modo indebito i divari fra prezzi alla produzione e prezzi al consumo; l’altro aspetto, invece, teso a sollecitare il consumatore sulla tematica ambientale, evidenziando come i vantaggi dell’agricoltura biologica potrebbero essere cancellati dall’impatto ambientale del trasporto dai luoghi di produzione a quelli di consumo. E’ sulla base di considerazioni di quest’ultimo tipo che si è parlato di rischi di “convenzionalizzazione” dell’agricoltura biologica da parte di alcuni autori (Fonte-Agostino, 2008; Corsi, 2008). Secondo altri autori a questo tipo di considerazioni critiche non va, tuttavia, data importanza eccessiva, poiché la filiera corta può rappresentare solo uno sbocco di mercato secondario per i prodotti biologici e, in prospettiva, i circuiti commerciali dei prodotti biologici tendono a coincidere con quelli dei convenzionali (Santucci, 2009).

Lo scopo di questo lavoro è, da un lato, di quantificare il peso della filiera corta nella produzione agricola biologica e, dall’altro, di evidenziare i fattori determinanti la scelta del canale di distribuzione da parte degli agricoltori. La base di partenza del presente lavoro è stata l’indagine sull’agricoltura biologica, promossa dalla Regione Piemonte e condotta dall’Università di Torino, in collaborazione con le associazioni di produttori nel 2006 (Corsi, 2007). La scelta di questa ricerca deriva dalla constatazione che in letteratura esistono studi che mostrano l’interesse dei consumatori per prodotti agricoli locali, ma non studi relativi all’interesse degli agricoltori a sfruttare canali corti di commercializzazione.

In Europa, come noto, le aziende biologiche sono tenute a rispettare le norme previste nei Regolamenti (CE) 2092/1991, 1804/1999 e 834/2007, cui segue l’iscrizione, in ciascuno Stato membro dell’Unione Europea, ad uno specifico elenco ufficiale in grado di garantire il consumatore. L’indagine ha comportato la rilevazione della totalità delle aziende iscritte agli elenchi regionali piemontesi; da questa è emerso che l’agricoltura biologica in Piemonte ha un peso ridotto sulla produzione agricola, sia in termini di numero di aziende che di superficie agricola coltivata. La superficie delle aziende biologiche assomma a circa 37.000 ha, pari al 3,44% della Sau regionale complessiva rilevata nel Censimento Generale dell’Agricoltura condotto dall’Istat nel 2000; ma circa 7.000 dei 37.000 ha erano coltivati con tecniche convenzionali. Le aziende biologiche attive erano 1.655 unità, pari all’1,4% del totale regionale.

I canali distributivi

L’analisi condotta sui canali di commercializzazione ha evidenziato che le aziende non sempre valorizzano adeguatamente la qualità dei loro prodotti: i prodotti biologici commercializzati come convenzionali hanno rappresentato il 25% della Plv dei prodotti biologici stessi. E’ tuttavia interessante focalizzare l’attenzione sulle scelte che gli agricoltori effettuano rispetto ai possibili canali di distribuzione: ai fini del presente lavoro, i canali distributivi sono stati aggregati in tre categorie: diretti (vendita in azienda), corti (vendita presso mercati locali, negozi specializzati, consegna a domicilio, ristoranti) e tradizionale (ingrosso, cooperative, supermercati). La tipicità della vendita in azienda è quella di essere una forma di commercializzazione in grado di mettere in contatto produttori e consumatori eliminando i passaggi intermedi della filiera. In tal caso, l’agricoltore può quindi assumere contestualmente il ruolo di produttore e di imprenditore, il che gli consente di riacquisire autonomia decisionale circa le proprie scelte produttive e commerciali (Cicatiello e Franco, 2008), di incrementare la remunerazione dei fattori produttivi impiegati, evitando una dispersione di valore lungo i vari passaggi della filiera, di contenere i costi di produzione, rispettando la stagionalità delle produzioni, di favorire il mantenimento e lo sviluppo delle aree rurali, creando una fitta rete di rapporti sociali, economici e culturali strettamente legata al proprio territorio (Aguglia, 2009).

Un ulteriore circuito breve, oltre alla vendita diretta al consumatore, è quello che qui viene definito canale corto. In questo caso si fa riferimento alla vendita che prevede, almeno, un “passaggio” come, ad esempio, la vendita presso i mercati locali, presso negozi specializzati nel biologico, la consegna a domicilio e quello che, in campo distributivo e commerciale, è definito canale Ho.re.ca (hotel, ristorazione nelle varie accezioni, catering, ecc.) (Agri2000-Coldiretti, 2008). Il canale tradizionale, infine, fa riferimento alla tradizionale organizzazione della distribuzione, che ha, come punti di forza, i grandi quantitativi di prodotti disponibili e l’ampio assortimento (ampiezza e profondità) dei prodotti offerti, il tutto concentrato presso un unico punto vendita (Castaldo, 2005).

La ripartizione percentuale della Produzione lorda vendibile (Plv) dei principali gruppi di prodotti biologici venduti come tali nei tre canali di commercializzazione analizzati nel presente lavoro (Tabella 1), mostra come la filiera corta e la vendita diretta siano due canali economicamente significativi per le imprese che producono ortaggi e patate e per quelle in grado di trasformare i loro prodotti, costituite nella regione Piemonte prevalentemente da aziende vitivinicole. Per questi prodotti, infatti, la Plv esitata su questi canali è superiore al 20%; viceversa, per le produzioni zootecniche, ma anche per altre vegetali (cereali e prodotti frutticoli), i canali di commercializzazione diretti e corti non incidono in misura significativa sulla Plv.

Tabella 1 - Distribuzione percentuale della Plv derivante da prodotti biologici venduti certificati secondo i canali di commercializzazione analizzati

I determinanti le scelte degli agricoltori del canale distributivo

In letteratura, numerosi studi sono stati condotti in merito alla scelta da parte dei consumatori dei nuovi canali di vendita, mentre mancano quelli riguardanti i fattori in grado di influire sulle scelte degli agricoltori di utilizzare canali innovativi rispetto a quelli tradizionali. La filiera corta talvolta è presentata come una grande opportunità per gli agricoltori; ma, sebbene possa garantire maggiori ricavi, sicuramente implica anche costi più elevati, soprattutto connessi all’utilizzo intensivo di manodopera, il che può mettere in dubbio la sua convenienza economica. Un’idea diffusa ritiene che i nuovi canali siano particolarmente adatti per le aziende agricole di piccole dimensioni e per quelle biologiche, anche se finora tale ipotesi non è stata verificata.

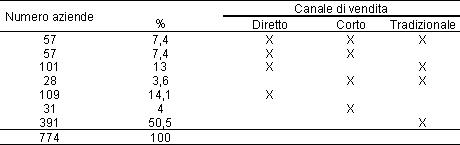

L’indagine condotta ha permesso di rilevare le scelte nel canale di commercializzazione adottate dai singoli agricoltori titolari di aziende biologiche per ciascun prodotto. Un risultato emerso dall’indagine è stato che le aziende biologiche spesso ricorrono a diversi canali di vendita. L’indagine ha infatti rilevato (Tabella 2) come il 50,5% delle aziende vende i loro prodotti solo attraverso il canale di commercializzazione tradizionale e la restante parte utilizza solo gli altri canali (18%) o alcune combinazioni di questi (31,4%). Complessivamente, circa il 42% delle aziende osservate vende i propri prodotti in azienda, il 22,4% utilizza il canale corto e il 75% ricorre al canale di commercializzazione tradizionale.

Tabella 2 - Distribuzione delle aziende biologiche osservate in funzione del canale di vendita utilizzato

Fonte: Nostre elaborazioni su dati Corsi (2007)

Un’indagine quantitativa ha analizzato, attraverso l’applicazione di un modello statistico (probit multivariato) i fattori determinanti la scelta del canale commerciale (Corsi et al., 2009). I risultati del modello, che ha previsto la possibilità di utilizzo di più di un canale commerciale, hanno mostrato una correlazione positiva fra la scelta del canale di vendita diretto e quello corto; una correlazione negativa, invece, è emersa fra questi due canali di commercializzazione e quello tradizionale. Tutto questo indica che gli agricoltori che iniziano ad utilizzare un canale di commercializzazione alternativo al tradizionale sono più inclini alla scelta anche di un altro canale di vendita innovativo. Fra i fattori relativi al capitale umano del conduttore, che influiscono positivamente e significativamente sulla scelta dei canali di vendita diretto e corto, possiamo annoverare quelli connessi all’esperienza professionale, ossia l’età e la scolarizzazione, che influiscono positivamente sulla scelta del canale di vendita diretto. La localizzazione geografica e altimetrica dell’azienda in montagna e in collina ha agito sull’utilizzo di nuovi canali di commercializzazione; infatti, le aziende agricole collocate in queste aree utilizzano in misura significativamente maggiore canali di vendita alternativi, probabilmente per sopperire alle maggiori difficoltà legate all’attività produttiva. La dimensione economica aziendale, espressa in termini di Reddito Lordo Standard, è risultata essere direttamente correlata con la scelta dei canali di vendita prescelti dall’imprenditore; infatti, in aziende con dimensioni economiche maggiori gli imprenditori hanno optato maggiormente per i canali di vendita tradizionale. Da questo punto di vista, sembrerebbe confermarsi la concezione comune che la filiera corta si adatti meglio alle piccole aziende; probabilmente ciò è dovuto al fatto che si tratta di canali a maggiore intensità di lavoro, e nelle piccole aziende conduttori e familiari accettano una remunerazione non elevata del loro lavoro; viceversa, il maggior costo-opportunità del lavoro nelle grandi aziende ne scoraggia l’uso nelle operazioni di commercializzazione. Il modello applicato ha, infine, evidenziato una relazione statisticamente significativa tra canale di vendita scelto dall’imprenditore e l’ordinamento produttivo. La specializzazione produttiva orticola, vitivinicola e nell’allevamento di granivori ha favorito l’utilizzo del canale corto e di quello diretto (con l’eccezione per quest’ultimo delle aziende orticole); una influenza negativa sui canali di commercializzazione corto e diretto è stato esercitata dalla specializzazione cerealicola e frutticola, che ha invece favorito l’uso del canale tradizionale.

Conclusioni

In una situazione generale di evoluzione del mondo agricolo e di affermazione di una nuova visione dell’agricoltura in controtendenza rispetto al produttivismo, è evidente l’importanza di approfondire nuovi modelli di imprenditorialità e nuove forme di commercializzazione dei prodotti.

L’indagine ha messo in luce la complessità della scelta del canale di distribuzione dei prodotti biologici da parte dei produttori. E’ risultato che le aziende con dimensioni economiche maggiori sono più propense ad orientarsi verso il canale tradizionale, il che parrebbe confermare la percezione comune che le filiere corta e diretta rappresentino un’opportunità per le piccole aziende. Le aziende condotte da soggetti più scolarizzati e con maggiore esperienza sono meno propense a scegliere canali di vendita tradizionali, optando più frequentemente per nuove prospettive di commercializzazione. A questo proposito, vale la pena aggiungere che l’opinione di alcuni operatori, dotati di una visione più ampia dell’utilizzo dei canali diretto e corto, è che tale attività non abbia solo un effetto economico ma, invece, abbia una ricaduta in termini socio-culturali, con la costruzione e il mantenimento di una rete attiva tra soggetti interni ed esterni al territorio. Infine, risulta evidente come l’utilizzo della filiera corta sia fortemente condizionato alla tipologia di prodotto. La filiera corta si addice, prevalentemente, ai prodotti orticoli e trasformati e non alle produzioni frutticole (il cui limite è probabilmente dato dalla concentrazione stagionale della produzione e dalla ridotta conservabilità del prodotto) né a tutti quei prodotti (ad es. alcuni cereali) che possono arrivare al consumatore solo dopo una trasformazione non facilmente attuabile in azienda.

In conclusione, mentre non si può non concordare con quanto proposto da alcuni autori sul fatto che la filiera corta non rappresenti una panacea né una strada obbligata per la produzione biologica (Santucci, 2009), si può, invece, constatare che, almeno per alcuni settori produttivi e per alcune tipi di azienda, la filiera corta costituisce una quota non trascurabile del valore della produzione, e può rappresentare un’interessante opzione per recuperare redditività. Dal punto di vista dell’operatore pubblico, inoltre, la filiera corta rappresenta una leva strategica da incoraggiare, poiché capace di esaltare la funzione di tutela ambientale svolta dalle aziende agricole biologiche, che giustifica il sostegno pubblico che ad esse viene erogato dall’Unione Europea.

Note

(*) Si ringrazia l’Assessorato all’Agricoltura della Regione Piemonte che ha finanziato la ricerca da cui sono stati tratti i dati utilizzati nel presente lavoro.

Riferimenti bibliografici

- Agri2000, Coldiretti, (2008), Osservatorio internazionale sulla vendita diretta nelle aziende agricole, III Rapporto.

- Aguglia L., (2009), La filiera corta: un’opportunità per agricoltori e consumatori, Agriregionieuropa, Anno 5, n. 15 [link].

- Cicatiello C., Franco S. (2008), La vendita diretta: produttori, consumatori e collettività, Agriregionieuropa, Anno 4, n. 14 [link].

- Castaldo S. (2005) Analisi e gestione dei canali distributivi, Il Mulino, Bologna.

- Corsi A. (2007), L’agricoltura biologica Piemontese. Un’analisi delle strutture e delle forme di commercializzazione, Supplemento al n. 56 di “Quaderni della Regione Piemonte – Agricoltura”, novembre 2007, pp. 99.

- Corsi A. (2008), L’agricoltura biologica: problemi e prospettive, Agriregionieuropa, anno 4, 14 [link].

- Corsi A., Borri I., Borsotto P., Strøm S., (2009), La diversificazione dei canali di distribuzione fra i produttori biologici, Comunicazione presentata al XLVI Convegno di Studi Sidea “Cambiamenti nel sistema alimentare: nuovi problemi, strategie, politiche” Piacenza, 16-19 settembre 2009 [link].

- Fonte M., Agostino M., (2008), “Principi, valori e standard: il movimento biologico di fronte alle sfide della crescita”, Agriregionieuropa, anno 4, 12 [link].

- Santucci F.M., (2009), I circuiti commerciali dei prodotti biologici, Agriregionieuropa, Anno 5, n. 17 [link].