| Istituto Nazionale di Economia Agraria |

Introduzione (1)

La crisi economica mondiale ha avuto, nell’ultimo periodo, inevitabili ripercussioni sugli scambi commerciali italiani con un crollo, nei mesi più recenti, del valore dei flussi in entrata e in uscita. All’interno della bilancia commerciale totale, il settore agroalimentare si è spesso distinto positivamente mostrando una maggiore tenuta in periodi di congiuntura negativa (2). Alla luce di ciò, si è voluto analizzare l’andamento degli scambi agroalimentari italiani nel primo semestre 2009 al fine di valutare l’impatto di quest’ultima fase congiunturale.

Oltre ad esaminare l’andamento generale degli scambi, si è cercato di individuare i mercati maggiormente interessati attraverso l’analisi delle principali aree di scambio; lo studio confronta l’andamento dei primi sei mesi del 2009 e del 2008 permettendo così di evidenziare dinamiche e cambiamenti nei principali mercati di sbocco e di approvvigionamento dei prodotti agroalimentari italiani.

L’andamento generale

Il 2008, a conferma del trend positivo in atto negli ultimi anni, ha mostrato un miglioramento della bilancia agroalimentare (AA), il cui deficit è diminuito di oltre un miliardo di euro grazie ad una crescita delle esportazioni (+7%) maggiore di quella delle importazioni (+2%). Il risultato commerciale ottenuto dal nostro paese relativamente agli scambi con l’estero di prodotti agroalimentari è ancora più significativo se si considera che contestualmente la bilancia commerciale complessiva è peggiorata di 2 miliardi di euro.

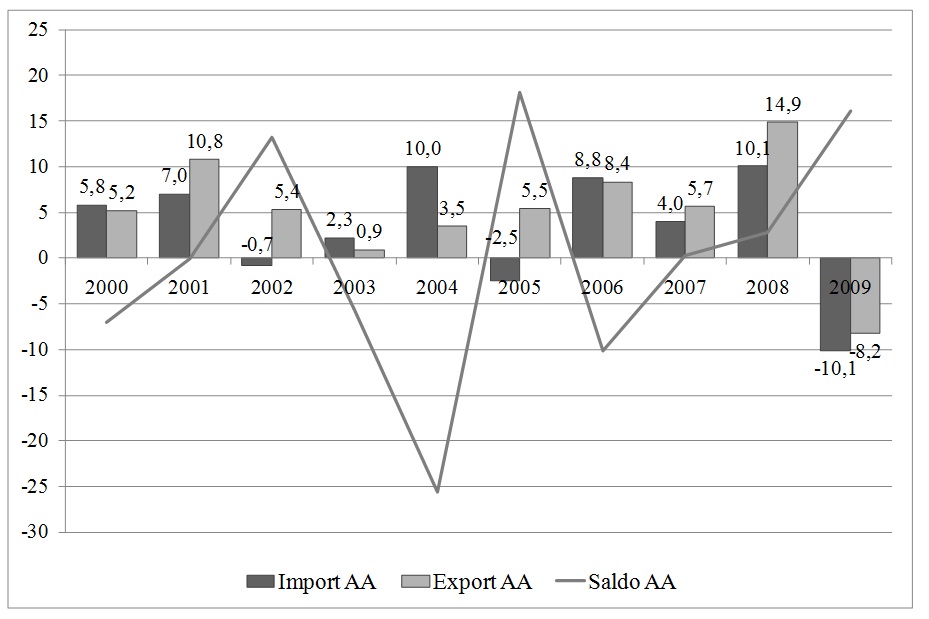

I primi sei mesi del 2009 evidenziano una situazione paradossale: migliora ulteriormente il saldo per l’agroalimentare ma con una importante differenza nelle dinamiche che lo hanno prodotto. Il confronto con i dati semestrali degli anni precedenti evidenzia come, dal 2000 al 2008, le importazioni siano calate in soli due casi (2002 e 2005) mentre le esportazioni siano sempre cresciute (Figura 1).

Figura 1 - Variazione percentuale (rispetto al I semestre dell’anno precedente) degli scambi agroalimentari e del saldo agroalimentare, Italia, I semestre 2000-2009

Fonte: ns elaborazioni su dati Istat

Anche analizzando i dati degli ultimi venti anni gli acquisti AA si sono ridotti in soli cinque casi e mai oltre il 7% (1999); per le vendite AA, il periodo 1988-2008 mostra una sola contrazione (1997) inferiore al 3% e non contestuale al calo degli acquisti. Alla luce di questi dati risulta chiara la particolarità del primo semestre 2009 che mostra una riduzione di entrambi i flussi agroalimentari, sia in entrata che in uscita, con variazioni elevate (-10,1% per l’import e -8,2% per l’export). In valore assoluto, rispetto ai primi sei mesi del 2008, si tratta di oltre un miliardo di euro in meno per le esportazioni e di -1,7 miliardi per le importazioni, che determinano un miglioramento del saldo normalizzato da -13,8% (I semestre 2008) a -12,8% (I semestre 2009).

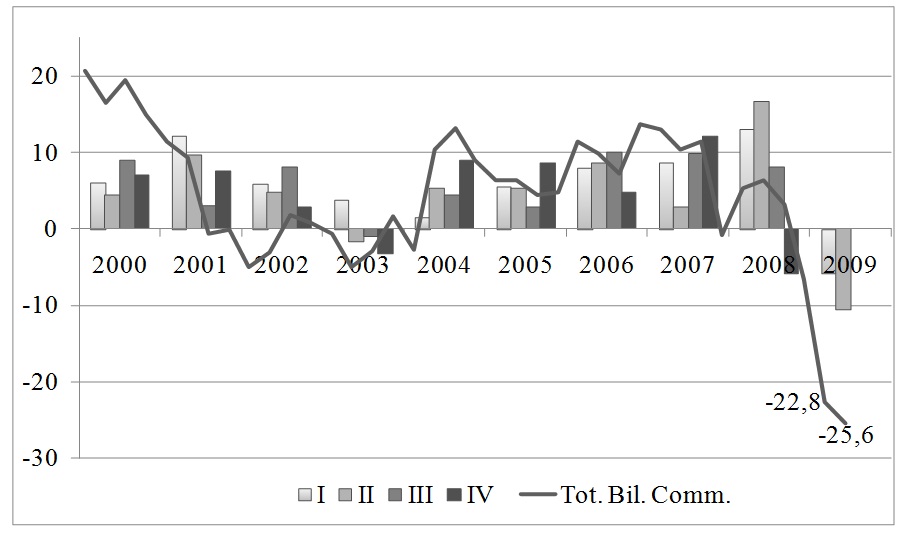

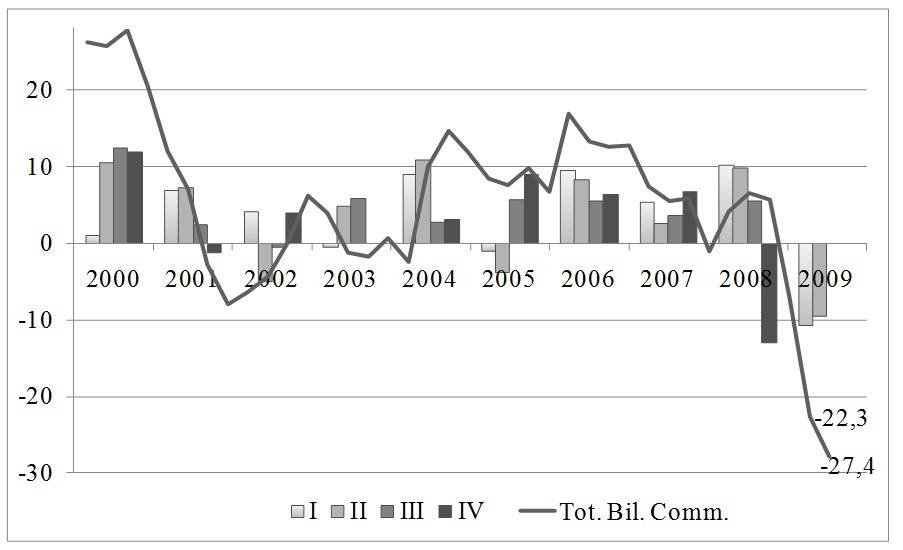

Anche in questo caso, il risultato va letto alla luce del trend registrato per il commercio totale: gli scambi complessivi, nel primo semestre del 2009, hanno evidenziato un vero e proprio crollo degli acquisti e delle vendite con una riduzione di quasi il 25% pari, in valore assoluto, a -45,4 miliardi di euro per l’export e -48,4 miliardi per l’import (figure 2 e 3).

In termini relativi, si può, quindi, riscontrare una performance positiva dell’agroalimentare nei primi sei mesi del 2009 e anche le riduzioni in valore assoluto degli scambi, sebbene significative, possono essere lette come una sostanziale tenuta del comparto agroalimentare rispetto alla bilancia commerciale totale. Le figure 2 e 3 mostrano, inoltre, come l’inversione di tendenza, con la conseguente riduzione del valore degli scambi AA e totali, abbia avuto inizio nell’ultimo trimestre 2008 per poi proseguire nei primi sei mesi del 2009.

Se in termini di confronto con gli scambi complessivi il comparto agroalimentare ha evidenziato una maggiore tenuta rispetto alla crisi del mercato globale, l’analisi delle esportazioni dal punto di vista merceologico evidenzia comunque un dato preoccupante. Infatti, tra le principali voci che hanno determinato queste dinamiche ci sono alcuni tra i più importanti prodotti del made in Italy: la pasta alimentare, i vini rossi e rosati vqprd, l’olio di oliva vergine ed extravergine e i prodotti dolciari a base di cacao.

Figura 2 - Variazione percentuale (sul corrispondente trimestre dell’anno precedente) delle esportazioni agroalimentari e totali, Italia, dal I trimestre 2000 al II trimestre 2009

Fonte: ns elaborazioni su dati Istat

Figura 3 - Variazione percentuale (sul corrispondente trimestre dell’anno precedente) delle importazioni agroalimentari e totali, Italia, dal I trimestre 2000 al II trimestre 2009

Fonte: ns elaborazioni su dati Istat

Le principali aree di esportazione

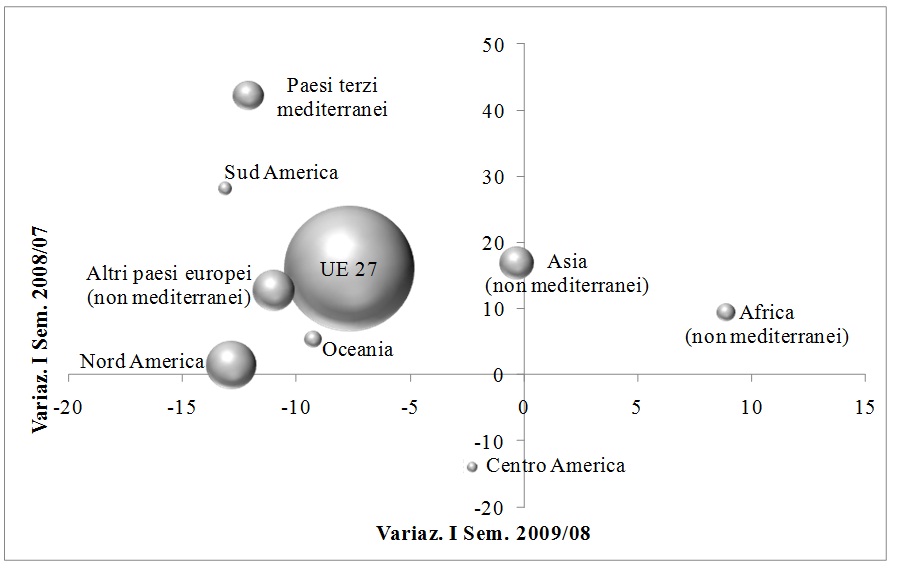

L’analisi delle principali aree di scambio per i prodotti agroalimentari italiani permette di identificare quali siano i mercati più interessati dagli andamenti del primo semestre 2009, “normalizzando” tale risultato con l’andamento registrato nello stesso periodo dell’anno precedente (figure 4 e 5).

L’unica area verso cui le esportazioni AA sono aumentate in entrambi i periodi analizzati è quella dei paesi africani (non mediterranei) con incrementi, nei due semestri, vicini al 10%. Per il 2009 tale andamento è imputabile in larga misura alla crescita delle vendite di conserve di pomodoro e pelati (+39,7%) che compensano contrazioni significative come quelle della pasta alimentare (-55,7%). Tengono bene anche le vendite verso l’Asia, dove gli aumenti delle esportazioni di conserve di pomodoro, di prodotti dolciari a base di cacao e di biscotteria e pasticceria, contrastano la riduzione di pasta alimentare (-12,4%) e di olio di oliva vergine ed extravergine (-9,5%).

Al contrario, in contrazione il mercato del Centro America, dove a tenere, tra le principali voci di export AA, sono solamente le vendite dei prodotti della biscotteria e pasticceria (+54%), primo comparto di esportazione con un peso del 18,2%.

Per le restanti aree, alla crescita delle esportazioni riscontrata nel primo semestre 2008, si contrappone una contrazione compresa tra il -7,7% (UE-27) e il -13,1% (Sud America) nei primi sei mesi dell’ultimo anno di riferimento. Uno dei risultati peggiori (-13%) è quello del Nord America, la principale area di esportazione extra-europea. Quest’area pesa per il 9,5% sull’export agroalimentare italiano e risulta molto rilevante come mercato di sbocco proprio per i prodotti del made in Italy come i vini di qualità e l’olio di oliva vergine ed extravergine, per i quali rappresenta la principale destinazione extra-europea. La contrazione delle vendite verso l’area nordamericana riguarda tutti i principali prodotti di esportazione; nel caso dei vini di qualità, del grana padano e del parmigiano reggiano, il calo supera il 20%, mentre per l’olio d’oliva vergine ed extravergine e la pasta alimentare resta al di sotto del 10%. La riduzione delle esportazioni di vino verso quest’area, pari circa a un quarto dell’export italiano di questo comparto, interessa quasi tutte le varietà, sebbene quelle non di qualità sembrino mostrare una maggiore tenuta. Le esportazioni AA verso l’UE-27, pari a quasi il 70% del totale italiano, e che nel primo semestre 2008 erano cresciute del 16%, calano del 7,7% nell’ultimo periodo di riferimento. La contrazione dei flussi in uscita è guidata soprattutto dal calo delle esportazioni di pasta alimentare (-15%), delle mele (-20%) e dei prodotti dolciari a base di cacao (-11%).

Per gli “altri paesi europei” (non mediterranei) le vendite AA all’estero, dopo essere cresciute di oltre il 40% nel primo semestre 2008, si contraggono del 12% nel 2009; l’analisi delle principali voci di esportazione evidenzia un calo del 13% per l’export di vini rossi e rosati di qualità (primo prodotto per valore delle vendite) mentre crescono le vendite di quelli non vqprd (+8%). Anche in questa area si riduce l’export di mele (-13,5%) e pasta alimentare (-20,7%).

Nel caso dei paesi terzi mediterranei, si riscontra un andamento opposto tra le conserve di pomodoro (+12%) e la pasta alimentare (-4,6%), mentre nel caso del Sud America, sono, al contrario, le vendite di pasta alimentare (+19%) ad attenuare l’effetto dell’andamento registrato dalle conserve di pomodoro (-23,7%) e dall’olio di oliva vergine ed extravergine (-35,5%).

Figura 4 - Variazione percentuale delle esportazioni agroalimentari italiane per aree di destinazione, I semestre 2008/07 e I semestre 2009/08

Nota: la dimensione delle sfere rappresenta il peso delle esportazioni AA destinate ad una determinata area rispetto alle esportazioni AA complessive dell’Italia, con riferimento ai primi sei mesi del 2009.

Fonte: ns elaborazioni su dati Istat

Le principali aree di importazione

Osservando la figura 5, relativa all’andamento delle aree di importazione italiane, sembra esserci una correlazione tra i due periodi considerati: le aree dalle quali erano maggiormente cresciute le importazioni nel primo semestre 2008, mostrano nei sei mesi del 2009 la contrazione più marcata.

Figura 5 - Variazione percentuale delle importazioni agroalimentari italiane per aree di provenienza, I semestre 2008/07 e I semestre 2009/08

Nota: la dimensione delle sfere rappresenta il peso delle importazioni AA provenienti da una determinata area rispetto alle importazioni AA complessive dell’Italia, con riferimento ai primi sei mesi del 2009.

Fonte: ns elaborazioni su dati Istat

Caso limite è quello degli “altri paesi europei” per i quali ad un aumento, nel 2008, del 39,7% si contrappone una riduzione di quasi trenta punti percentuali nel primo semestre 2009; in quest’ultimo periodo, dei primi otto prodotti di importazione, solo gli acquisti di semi di soia e caffè torrefatto crescono mentre per gli altri si riscontrano contrazioni significative comprese tra -25,8% (altri prodotti alimentari) e -74,5% (frumento tenero e spelta). L’import dall’UE-27, pari al 69% del totale, cala del 9,1% nel 2009, soprattutto a seguito della contrazione degli acquisti di carni suine (-12,3%) e bovine (-5,5%) semilavorate, pesci lavorati (-6%) e olio di oliva vergine ed extravergine (-24%).

Seconda area di importazione, con un peso vicino al 10%, è quella sudamericana per la quale si riscontra una riduzione pari al 12%, imputabile in larga misura a “panelli, farine e mangimi” (-7%) e semi di soia (-19,8%). Proseguendo in ordine decrescente di importanza per aree di importazione troviamo l’Asia, con un peso del 7%. Il calo di acquisti provenienti da quest’area risulta complessivamente contenuto (-5%): dei primi quattro prodotti di importazione, che nell’insieme rappresentano quasi il 48% del totale, solo per i crostacei e molluschi congelati si evidenzia una contrazione mentre gli oli di semi e grassi vegetali, il caffè greggio e i pesci lavorati mostrano tutti una variazione positiva. In questo caso, quindi, la riduzione degli acquisti AA riguarda principalmente i prodotti di minore importanza.

I paesi terzi mediterranei sono, invece, gli unici a mostrare una contrazione dell’import in entrambi i semestri esaminati, con un calo del 6% nei primi sei mesi del 2009; la forte riduzione delle due principali voci di import, l’olio di oliva vergine ed extravergine (-48,6%) e i crostacei e molluschi congelati (-17,6%), viene in parte attenuata dai maggiori acquisti di nocciole e patate, che rappresentano rispettivamente l’83,6% e il 51% dell’import italiano per i rispettivi comparti. Gli acquisti dal Nord America si riducono del 18% sia per la bilancia commerciale complessiva che per il settore AA. Per quest’ultimo, i primi due prodotti di importazione, per un peso totale del 37%, appartengono al comparto cereali e mostrano andamenti contrastanti: l’import di frumento duro cresce del 17% mentre il frumento tenero e spelta mostra una contrazione del 25%.

I flussi complessivi provenienti dai paesi africani (non mediterranei), calano del 48% mentre per l’AA la contrazione non supera il 17,5% ed è in buona parte imputabile al principale prodotto di importazione, i pesci lavorati: questi rappresentano un quarto dell’import proveniente da quest’area e, nel primo semestre 2009, si riducono di oltre il 10%.

Le restanti aree pesano complessivamente poco più del 2% sugli acquisti agroalimentari italiani e sono il Centro America e l’Oceania. Quest’ultima rappresenta l’unico caso in cui l’import ha mostrato una crescita nell’ultimo semestre considerato, in gran parte dovuta all’incremento superiore al 250% degli acquisti di frumento duro.

Considerazioni conclusive

Gli effetti della crisi economica mondiale hanno raggiunto, negli ultimi mesi, anche il settore degli scambi agroalimentari italiani con un netto calo dei flussi in entrata e in uscita. Per la prima volta negli ultimi venti anni, i dati relativi al primo semestre dell’anno evidenziano una contrazione contestuale sia delle vendite che degli acquisti. Ulteriore elemento a destare qualche preoccupazione è il coinvolgimento in queste dinamiche di alcuni dei più importanti prodotti del made in Italy.

Tra i principali comparti di esportazione, soltanto per i legumi, gli ortaggi (freschi e trasformati) e le carni preparate si registra un incremento del valore delle vendite; tali aumenti sono, però, imputabili esclusivamente alla variazione dei prezzi che compensa la riduzione delle quantità esportate. Particolarmente rilevante la contrazione di vendite per la frutta fresca (-20,3%), prima voce di esportazione per il settore primario, e per le bevande (-8%), che rappresentano oltre il 22% delle vendite all’estero dell’industria alimentare. Dal lato delle importazioni, per il settore primario crescono solo gli acquisti di prodotti ortofrutticoli freschi, di “cacao, caffè, tè, droghe e spezie” e di animali vivi; per l’industria alimentare sono gli ortaggi trasformati, lo zucchero e i prodotti dolciari a segnare una variazione positiva. Le contrazioni più significative riguardano i prodotti lattiero-caseari (-16,7%) e gli “olii e grassi” (-17,5%), con un calo superiore al 30% per gli acquisti di olio di oliva vergine ed extravergine.

Nonostante tali dinamiche, l’andamento semestrale del commercio agroalimentare italiano non deve necessariamente essere considerato negativo: il calo dei flussi AA risulta “contenuto” se paragonato al crollo degli scambi complessivi italiani e sia il saldo commerciale che quello normalizzato evidenziano comunque un miglioramento per il settore.

L’analisi delle principali aree di scambio mostra come la contrazione dei flussi AA coinvolga tutti i maggiori partner, con una netta inversione rispetto all'andamento del primo semestre 2008. Nei prossimi mesi bisognerà osservare lo sviluppo di queste dinamiche per comprendere l’evoluzione del commercio AA e del suo ruolo all’interno degli scambi complessivi del paese.

Note

(1) Questo articolo riprende l’impostazione metodologica e analitica del Rapporto sul commercio con l’estero dei prodotti agroalimentari dell’Istituto nazionale di economia agraria (Inea), a cui si rimanda per approfondimenti. Esso è il risultato del lavoro comune degli autori; tuttavia i primi due paragrafi sono attribuibili ad A. Antimiani e i rimanenti tre a R. Solazzo.

(2) Si veda Esposti R. (2009), “La crisi vista dall’agricoltura: cosa dicono i numeri”, Agriregionieuropa, n.18.