Introduzione (1)

Negli ultimi due anni i prezzi mondiali dei prodotti agricoli sono aumentati molto, come non accadeva da oltre trent’anni: l’indice dei prezzi dei prodotti alimentari di base è cresciuto dell’8% nel 2006, del 24% nel 2007 e di oltre il 50% nei primi tre mesi del 2008 (FAO, 2008); ma molto più accentuati sono stati gli aumenti fatti registrare dai cereali, in particolare grano e, soprattutto, riso, il cui prezzo è quasi triplicato.

L’intensità e la persistenza dell’aumento, la sua carica inflazionistica e, soprattutto, le sue conseguenze drammatiche per le fasce più povere della popolazione mondiale, hanno indotto l’ONU a mettere in piedi un’unità di crisi per fronteggiare una emergenza che, nelle parole del segretario generale Ban Ki-moon rappresenta “una sfida senza precedenti”. I mass media hanno raccolto e amplificato la notizia, proponendo una grande quantità di analisi, commenti e diagnosi su di un fenomeno che ben pochi avevano previsto, almeno nella misura in cui si è realizzato. Inoltre, l’interpretazione della crescita esplosiva dei prezzi agricoli rimanda a molti dei temi che animano il dibattito sui rischi della globalizzazione, sulla sostenibilità dei modelli di crescita economica dominanti e sulle politiche più adatte per affrontare i problemi ad essa connessi. L’aumento dei prezzi agricoli, infatti, si lega in qualche modo alle conseguenze del formidabile sviluppo delle economie emergenti, agli effetti delle politiche di cui è oggetto l’agricoltura nel mondo e ai loro cambiamenti in atto, alle scelte che alcuni paesi stanno facendo sul versante energetico e persino, secondo alcuni, alle prime conseguenze tangibili dei cambiamenti climatici.

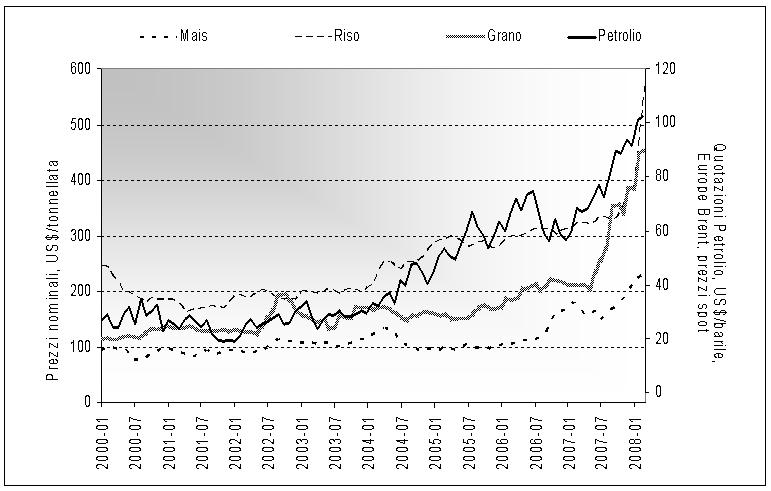

Grafico 1 - Andamento dei prezzi dei cereali e del petrolio (2000-08)

Fonte: EconStats per il petrolio (EIA monthly Review) e dati UNCTAD per le commodities agricole.

La vasta pubblicistica sulle cause degli aumenti dei prezzi agricoli, sulle loro conseguenze e sulle politiche per farvi fronte, come spesso accade, contiene molte semplificazioni, altrettante imprecisioni e non poche strumentalizzazioni. In particolare, se sul versante dell’analisi dei fatti e su buona parte delle loro conseguenze sembra esserci abbastanza accordo, sia pure con differenze di non poco conto nella descrizione della portata dei fenomeni, sul fronte delle cause e, soprattutto, dei rimedi si è detto tutto e il contrario di tutto. E’ questo il caso delle valutazioni sul ruolo delle politiche agricole e commerciali, in merito alle quali, come vedremo, si ha la sensazione che vengano sostenute tesi in gran parte precostituite.

Come mostra il grafico 1, i prezzi dei cereali avevano iniziato a salire già prima dell’estate 2007, per cui l’aumento dei primi mesi del 2008 conferma ed accelera una rottura della tradizionale tendenza alla stabilità in termini monetari ed al declino in termini reali, che i prezzi agricoli mostrano nel lungo periodo. Qualche ulteriore dato è utile per meglio inquadrare questi aumenti.

Innanzitutto, va sottolineata la tendenza pluriennale alla riduzione degli stock, valutabile in misura superiore al 3% medio annuo (FAO, 2008): in particolare, dal 2000 il consumo globale di cereali e semi oleosi ha ecceduto la produzione in sette anni su otto. Ciò ha ridotto il rapporto tra scorte e impieghi annui dal 30 al 15%, la quota più bassa degli ultimi 40 anni (Trostle, 2008), creando le premesse dei forti aumenti di prezzo registrati nel 2007-08 ed ingenerando un clima di ansia e incertezza che ha contribuito ad accentuare gli effetti della crisi.

D’altra parte, va ricordato che quello del 2007-08 non è stato il primo – e certo non sarà l’ultimo – aumento forte ed improvviso dei prezzi agricoli. Infatti, sia pure nel contesto di un trend di lungo periodo di evidente declino, a partire dagli anni ’60 del secolo scorso si sono registrati altri tre periodi di crescita dei prezzi: 1972-74, 1988 e 1995 (FAO, 2008). Inoltre, se aggiustiamo i prezzi per tenere conto dell’inflazione e della svalutazione del dollaro, gli aumenti si ridimensionano: in termini reali, l’indice aggregato dei prezzi dei prodotti agricoli di base calcolato dalla FAO, anche se in crescita negli ultimi cinque anni, è ancora inferiore ai livelli record raggiunti nel 1974 (FAO, 2008). In ogni caso, va sottolineato che l’impennata degli ultimi due anni è stata improvvisa e in buona misura imprevista, ma non in contro-tendenza, giacchè, come appena ricordato, si inserisce in un trend di sia pur moderata crescita dei prezzi agricoli in termini reali già presente da un quinquennio.

Infine, va tenuto presente che l’elasticità di trasmissione dei prezzi delle materie prime a quelli degli alimenti è assai variabile. Negli Stati Uniti, almeno fino a tutto il 2007, la pressione della concorrenza a valle dell’attività agricola ha fatto sì che i prezzi al consumo dei generi alimentari siano cresciuti proporzionalmente meno di quelli delle materie prime (Leibtag, 2008); per quanto riguarda l’Unione europea, la Commissione ricorda che gli aumenti di prezzo sono stati maggiori per i prodotti agricoli trasformati, con una grande differenziazione nei diversi stati membri, anche in relazione alla struttura più o meno concorrenziale della filiera agroalimentare (Commission of European Communities, 2008). In particolare, in Italia sono ben note le frequenti polemiche e le reciproche accuse tra gli operatori lungo la filiera agroalimentare sulle modalità con cui gli aumenti di prezzo si trasmettono dall’origine al dettaglio.

Le conseguenze

I paesi maggiormente danneggiati dall’aumento dei prezzi sono soprattutto quelli che più dipendono dall’importazione di alimenti, con una situazione particolarmente delicata per i paesi dove più alta è l’incidenza della popolazione povera, nei quali la spesa alimentare arriva a rappresentare fino al 70-80% della spesa totale delle famiglie (Targetti, 2008). A questo proposito, già nel 2001 Senauer e Sur (2001) avevano stimato che un aumento nei prezzi alimentari del 20% nell’arco di 25 anni – ossia una variazione ben minore di quella registrata negli ultimi due anni – avrebbe accresciuto il numero delle persone affamate di 440 milioni di unità. D’altra parte, un recente studio della Banca Mondiale (Ng e Aksoy, 2008) sottolinea come i paesi a basso reddito importatori netti di alimenti non siano affatto un gruppo omogeneo, in quanto i maggiori deficit alimentari si registrano in paesi esportatori di petrolio o caratterizzati da conflitti interni: nel primo caso l’aumento delle entrate petrolifere contribuisce a sostenere il costo delle importazioni di alimenti, mentre nel secondo caso i problemi vanno molto al di là della dipendenza alimentare. In ogni caso, anche escludendo queste due tipologie, ci sarebbero almeno 13 paesi (ben 9 situati nell’Africa Sub-Sahariana) con un deficit agroalimentare superiore al 5% delle importazioni complessive; mentre solo in 3 paesi (Benin, Guinea-Bissau, Senegal) tale deficit supererebbe il 10%. Inoltre queste valutazioni a livello aggregato non devono nascondere le pesanti conseguenze dell’aumento dei prezzi agricoli su alcuni gruppi sociali. La stessa Banca Mondiale, in uno studio che analizza l’impatto su alcuni paesi in via di sviluppo stima che in sei degli otto casi considerati l’aumento dei prezzi degli alimenti di base avrebbe un impatto negativo consistente sulla povertà (Ivanic e Martin, 2008).

Gli effetti sulla povertà sono diversi a seconda che i poveri siano acquirenti o venditori (netti) di alimenti. Se, infatti, un aumento dei prezzi può far crescere i redditi degli agricoltori – compresi quelli degli agricoltori poveri – certamente peggiora la situazione della popolazione povera che vive nelle città, la cui quota varia molto da paese a paese: dal 50% della Bolivia, al 25% dello Zambia e dell’Etiopia, a meno del 10% di Vietnam e Cambogia (World Bank, 2007). Su questo fronte, va ricordata una conseguenza poco appariscente ma molto grave sulla malnutrizione e, più in generale sulla composizione dei consumi: di fronte all’aumento dei prezzi degli alimenti, infatti, non solo le famiglie povere modificano la propria dieta ricorrendo a cibi meno costosi che sono, in molti casi, meno nutrienti e variati di quanto sarebbe necessario; ma possono essere anche costrette a sacrificare altre spese altrettanto necessarie o importanti, come ad esempio quelle relative alla salute e all’istruzione dei figli.

L’aumento dei prezzi agricoli è stato paragonato dal World Food Programme ad uno “tsunami silenzioso” e ha alimentato proteste e tensioni in molti paesi: Messico, Egitto, Bengala occidentale, Marocco, Mauritania, Senegal, Niger, Camerun, Burkina Faso, Haiti. In questi casi dovrebbe scattare la solidarietà internazionale, ma è triste constatare che un altro effetto perverso degli aumenti dei prezzi è che essi, facendo lievitare il costo degli aiuti alimentari, rafforzano la tendenza (purtroppo già in atto da alcuni anni) alla loro riduzione: già nel 2006 gli aiuti alimentari avevano registrato il livello più basso dal 1973 (-40% rispetto al 2000); attualmente rappresentano meno del 7% della spesa complessiva per gli aiuti allo sviluppo e meno dello 0,4% della produzione mondiale di alimenti (von Braun, 2007).

Venendo, infine, agli effetti macroeconomici, l’aumento dei prezzi agricoli produce una spinta inflazionistica che risulta rilevante anche per i paesi sviluppati. Negli USA, i dati più recenti riportati nel sito dell’USDA [link] stimano per il 2008 un aumento dell’indice dei prezzi al consumo dei prodotti alimentari tra il 5 ed il 6%, corrispondente ad un incremento medio della spesa annua per famiglia di circa 350 dollari. Nell’Unione europea, secondo la Commissione l’aumento dei prezzi dei prodotti alimentari ha toccato il 7% nel marzo 2008: una percentuale significativa soprattutto per un paese come l’Italia, dove le famiglie più povere spendono in consumi alimentari una quota del proprio reddito consistente (27%) e decisamente superiore a quella registrata in altri paesi quali Spagna (23,8%) e Germania (14%) (Commission of European Communities, 2008). Senza contare che l’effetto psicologico dell’aumento dei prezzi dei generi di prima necessità è comunque rilevante e accentua la percezione che di esso hanno i consumatori.

Nei Pvs, dove gli alimenti rappresentano una quota molto più elevata della spesa per consumi, l’aumento dei prezzi agricoli ha alimentato tassi di inflazione già elevati e crescenti. Le Banche centrali di molti paesi importanti (ad esempio Cina, Cile, Messico) hanno risposto con politiche restrittive proprio quando le autorità monetarie di molti paesi sviluppati, in primo luogo gli Stati Uniti, si muovevano in senso contrario. Una conseguenza indiretta è stata quindi l’ampliamento del differenziale dei tassi di interesse tra paesi sviluppati e in via di sviluppo; ma vedremo più avanti che la politica monetaria potrebbe essa stessa avere contribuito ad alimentare l’aumento dei prezzi delle materie prime (comprese quelle agricole).

Le cause

Come si è detto, nel dibattito sull’aumento dei prezzi agricoli c’è abbastanza accordo sulla natura delle forze che lo hanno generato – forse meno sui loro pesi relativi – e che si possono distinguere in tre diversi ordini di cause che si sono intrecciate con effetti cumulativi: cause strutturali, che rinviano ai fattori che governano l’evoluzione di lungo periodo della domanda e dell’offerta; cause congiunturali, dove all’effetto degli andamenti climatici di breve periodo si è aggiunta la spinta della speculazione sui mercati mondiali dei cereali; e quelle che qui possiamo definire cause “esterne” in quanto derivanti da fattori che in genere non sono direttamente associati al funzionamento dei mercati agricoli. Tra questi, una particolare rilevanza hanno assunto i legami tra prezzi agricoli e prezzi del petrolio.

Cause strutturali

Le cause strutturali si possono far risalire a fattori che operano sia dal lato dell’offerta che della domanda. Sul fronte dell’offerta, guardando agli andamenti di lungo periodo, i tassi di crescita della produzione di cereali e semi oleosi mostrano un rallentamento che dura da molti anni. Tra il 1970 e il 1990 la produzione era cresciuta in media del 2,2% all’anno, mentre dopo il 1990 si è scesi all’1,3% e l’USDA prevede una crescita dell’1,2% per il prossimo decennio (Trostle, 2008). Alla base di questo andamento c’è un minore aumento delle rese, che a sua volta è largamente spiegabile con la diminuzione che si è registrata nel flusso di investimenti in agricoltura. Nel 1980 il 30% dei prestiti della Banca Mondiale era destinato a finanziare progetti agricoli, mentre nel 2007 tale percentuale è scesa al 12%. La riduzione degli investimenti in ricerca e sviluppo non ha riguardato il settore privato, ma in esso la ricerca è stata orientata alla riduzione dei costi più che all’aumento delle rese. Per quanto riguarda, invece, il settore pubblico, si può dire che i governi si siano cullati nella falsa sicurezza derivante dal regime di eccedenze e bassi prezzi che ha per decenni caratterizzato i prodotti agricoli; un regime in larga misura dovuto agli effetti internazionali delle politiche di protezione delle importazioni e di sussidi alla produzione e all’esportazione, adottate nei paesi sviluppati.

Per quanto riguarda la domanda, va innanzi tutto ricordata la crescita della popolazione mondiale. Sebbene i tassi di crescita stiano rallentando fin da prima degli anni ’70, le bocche da sfamare continuano ad aumentare al ritmo di 75 milioni all’anno. L’aumento della popolazione ha spesso evocato, fin dai tempi del reverendo Malthus, previsioni catastrofiche sulla possibilità di produrre alimenti in quantità sufficienti. Sebbene esista un’ampia letteratura, a partire dal famoso saggio del premio Nobel Amartya Sen Poverty and Famines; An Essay on Entitlement and Deprivation (1981), che dimostra come la fame del mondo rappresenti un problema di accesso e non di disponibilità, i profeti neomalthusiani di “apocalissi” ormai imminenti – come Lester Brown (1995) o, più recentemente, Giovanni Sartori sul Corriere della Sera – tornano sempre a godere di un certo credito ogniqualvolta emergono delle tensioni sui mercati.

In realtà, sul fronte della domanda è effettivamente all’opera un fattore potente, dato dalla forte crescita dei consumi di generi alimentari da parte dei paesi emergenti: tutti citano il ruolo dirompente che avrebbero su questo fronte l’India e, soprattutto, la Cina (che da sola rappresenta più del 20% della popolazione mondiale), anche se la FAO ha di recente attenuato la validità di tale diffusa percezione, ricordando che la domanda di importazioni di cereali dei due colossi asiatici si è andata riducendo nell’ultimo quarto di secolo, fino a farli diventare, in quasi tutti gli anni più recenti, esportatori netti (FAO, 2008, p. 12). In ogni caso, gli effetti della crescita dei consumi alimentari dei paesi emergenti sono rilevanti non solo o non tanto dal punto di vista quantitativo, ma anche e soprattutto da un punto di vista qualitativo. Più che la generica domanda di alimenti, infatti, ad aumentare è soprattutto quella di proteine di origine animale: come ricorda l’Economist, nel 1985 il cinese medio consumava 20 kg di carne all’anno, oggi ne mangia più di 50 e l’insieme dei Pvs, sebbene non abbia aumentato il consumo di cereali, ha raddoppiato la domanda di carne rispetto al 1980. Ciò porta ad un aumento ancora più marcato della domanda di cereali per l’alimentazione del bestiame (2): i fattori di conversione possono variare molto ma, a titolo di esempio, negli Usa occorrono 3 kg di cereali per produrre 1 kg di carne suina, e ben 8 kg per 1 kg di carne bovina (Leibtag, 2008). Si tratta di un fattore di spinta particolarmente robusto, destinato a crescere di importanza negli anni futuri, data l’alta elasticità rispetto al reddito che la domanda di alimenti a maggior contenuto proteico mostra nei paesi a basso reddito interessati da processi di decollo industriale e di urbanizzazione.

Cause congiunturali

Per quanto riguarda l’offerta, gli ultimi anni si sono caratterizzati per una impressionante serie di eventi atmosferici avversi: alluvioni nel Nord Europa; siccità nell’Europa meridionale, Ucraina, Russia, Africa Nordoccidentale e soprattutto Australia; gelate in larga parte degli USA. Si tratta di eventi già osservati in passato, che tuttavia hanno avuto effetti molto più marcati e duraturi in quanto si sono verificati in uno scenario caratterizzato, come ricordato in precedenza, da stock particolarmente bassi e da una domanda sostanzialmente rigida rispetto ai prezzi (FAO, 2008; Serra, 2007). Come se non bastasse, c’è chi pensa che le avversità atmosferiche vadano ormai considerate esse stesse fenomeni strutturali più che congiunturali, in quanto l’aumento della loro frequenza sarebbe un segnale del cambiamento climatico in atto.

C’è poi la questione ampiamente dibattuta e controversa del ruolo della speculazione. Certamente il recente aumento dei prezzi agricoli non è spiegabile solo con l’interazione tra flussi reali di domanda e offerta, essendo pesantemente influenzato dalle aspettative (più o meno razionali) degli operatori e da vere e proprie manovre speculative, al pari di quanto avviene per altre materie prime. D’altra parte, non è sorprendente che, in risposta all’improvvisa volatilità dei valori di Borsa e degli immobili dovuta allo scoppiare delle relative bolle speculative, ed in presenza di una grande liquidità associata ai bassi tassi di interesse, i capitali internazionali abbiano utilizzato la spinta all’aumento dei prezzi agricoli ed il gioco delle aspettative di ulteriori rialzi come una buona occasione di investimento a breve (Helbling, Mercer-Blackman, Cheng, 2008; Serra, 2007). Hedge funds e fondi di investimento hanno cominciato a detenere posizioni importanti sui mercati a termine dei prodotti agricoli, facendo lievitare il volume degli scambi. Su di un fatto reale – la crescita strutturale della domanda e la riduzione congiunturale dell’offerta – si è quindi innescata una bolla speculativa in cui, come accade in questi casi, l’andamento dei prezzi sembra acquistare vita propria e i prezzi continuano ad aumentare semplicemente perché ci si aspetta che aumentino ancora. E’ difficile quantificare il peso della speculazione nella crescita dei prezzi agricoli e le opinioni sono ancora molto discordi: il Fondo Monetario Internazionale (2006), almeno fino al biennio precedente alla recente fiammata dei prezzi agricoli non aveva trovato riscontro all’ipotesi che i prezzi di mercato siano determinati dall’evoluzione dei prezzi a termine; mentre l’OCSE, (OECD, 2008) evidenzia che la speculazione potrebbe essere responsabile di alcuni recenti cambiamenti nella relazione tra prezzi a pronti e a termine. In ogni caso, tra gli addetti ai lavori è diffusa la convinzione che la speculazione abbia avuto un ruolo determinante. Se questo è probabilmente vero, ci sembra tuttavia fuorviante indicarla come la causa prima di quanto è successo. La speculazione, infatti, è la conseguenza più che la causa degli aumenti, anche se mobilita forze assai più potenti e destabilizzanti di quelle che hanno innescato il processo: insomma, non sono stati gli speculatori ad appiccare il fuoco, ma certo ci hanno versato sopra tanta benzina e non è difficile prevedere che qualcuno rimarrà scottato.

D’altra parte, alla speculazione degli agenti privati si sono aggiunte le reazioni da parte di alcuni governi, con effetti destabilizzanti del tutto analoghi. Dall’inizio del 2007, in presenza di livelli degli stock, come si è detto, tra i più bassi degli ultimi 60 anni, vi è stata una sovra-reazione agli aumenti di prezzo, con una significativa inversione di ruoli negli interventi di segno protezionistico, non più rivolti a beneficiare i produttori ma, piuttosto, a mettere al riparo i consumatori dalle turbolenze dei prezzi mondiali: tale sovra-reazione c’è stata sia da parte di alcuni paesi importatori, che con i loro acquisti precauzionali hanno alimentato ulteriormente la domanda, sia da parte di alcuni paesi esportatori, che hanno ristretto le proprie esportazioni contribuendo a far lievitare ulteriormente i prezzi sui mercati mondiali.

Cause “esterne”

Alcuni economisti, come Jeffrey Frankel sul sito di Vox [link], notano che se aumentano contemporaneamente i prezzi di tanti prodotti la spiegazione va ricercata a livello macroeconomico e non solo guardando ai fattori legati a singoli mercati. In un contesto economico mondiale complessivamente recessivo, infatti, come si spiega la continua crescita dei prezzi di tutte le materie prime? Un ruolo importante andrebbe attribuito alla strategia espansiva della Federal reserve, che provocherebbe un aumento dei prezzi delle materie prime attraverso due canali: la riduzione dei tassi d’interesse, infatti, da una parte, favorisce la svalutazione del dollaro, la moneta utilizzata come mezzo di pagamento negli scambi internazionali, sia di prodotti energetici che alimentari (Helbling, Mercer-Blackman, Cheng, 2008); dall’altra, riduce sia il costo opportunità di un rinvio nella vendita dei prodotti, sia il costo dei capitali necessari per le operazioni speculative sui mercati a termine, attraverso operazioni di cash and carry.

Altri autorevoli commentatori, ad esempio Giacomo Vaciago sulle colonne de Il Sole-24 Ore, hanno esplicitamente fatto riferimento ad una bolla speculativa Food and Energy. A questo proposito è interessante osservare come (Grafico 1) da oltre un anno a questa parte i prezzi dei prodotti agricoli e del petrolio mostrino andamenti molto simili. Cerchiamo di capire perché.

I prezzi del petrolio e dei prodotti alimentari sono legati fra di loro innanzi tutto dal lato dell’offerta. Poiché la filiera agricola impiega molta energia per produrre gli alimenti e per farli giungere sulla tavola del consumatore, l’aumento del prezzo del petrolio contribuisce a spingere verso l’alto, dal lato dei costi, i prezzi dei prodotti alimentari. Prodotti alimentari ed energetici sono però legati anche dal lato della domanda, data l’utilizzazione di prodotti agricoli per la produzione di bio-energie. Con l’aumento dei prezzi del petrolio, infatti, alcuni prodotti agricoli sono divenuti competitivi nel mercato energetico, generando una domanda aggiuntiva che si è tradotta in un aumento dei loro prezzi (Zezza, 2008). Secondo alcuni, la domanda potenziale del mercato energetico globale è talmente ampia da poter determinare una rottura strutturale della secolare tendenza al declino dei prezzi agricoli in termini reali (Schmidhuber, 2008). D’altra parte molte colture energetiche di prima generazione non sarebbero redditizie in assenza delle politiche di sostegno e protezione, introdotte quando i prezzi agricoli erano ancora bassi con l’obiettivo di ridurre sia la dipendenza dalle fonti energetiche fossili, sia le emissioni di CO2.

Va ricordato che alcuni, ad esempio la Commissaria UE all’agricoltura Fischer Böel (2008), sottolineano come gli usi non-alimentari delle materie prime agricole siano ancora marginali e i biocombustibili rischiano di essere un “capro espiatorio” degli attuali problemi. Se questo può essere vero per l’Europa, certo lo è molto meno per gli Stati Uniti, dove quasi tutti gli aumenti di produzione di mais dal 2004 al 2007 sono stati destinati alla produzione di etanolo: (Trostle, 2008). Senza contare le aspettative rialziste sui mercati a termine generate dagli ulteriori incentivi all’utilizzo di etanolo e biodiesel introdotti dall’amministrazione Bush con l’Energy Bill del dicembre 2007 (Babcock, 2008, Serra 2008a). In ogni caso, anche su questo terreno vi sono state delle esagerazioni, con una eccessiva e troppo semplicistica contrapposizione fuel vs food: dovrebbe far riflettere, infatti, la circostanza che il riso, prodotto per il cui utilizzo l’alimentazione non è in concorrenza con la destinazione a biocarburante, ha fatto registrare aumenti di prezzo molto più forti di prodotti quali mais o zucchero di canna, dove questa concorrenza esiste.

Le politiche

Molti interventi pubblici sembrano confondere il sintomo con la causa. Nella misura in cui aumenti di prezzo forti e duraturi segnalano modifiche strutturali sui mercati, cercare di bloccarli può portare un sollievo momentaneo ai consumatori ma ha conseguenze negative di medio-lungo periodo, frenando l’adeguamento dell’offerta. Prezzi troppo elevati sono messaggeri di una cattiva notizia (almeno per i consumatori), ma “uccidere il messaggero” per impedirgli di diffonderla può aggravare i problemi invece di risolverli. La Banca Mondiale ha contato ben 48 paesi che hanno introdotto interventi di emergenza, da forme di controllo dei prezzi a tasse (o veri e propri embarghi) sulle esportazioni. Si tratta di misure che possono avere gravi conseguenze sia sui rapporti internazionali, in quanto il beneficio per i consumatori interni viene ottenuto a spese di quelli dei paesi importatori, sia sulla pace sociale interna, in quanto vengono danneggiati i produttori nazionali (a questo proposito si possono ricordare le proteste degli agricoltori argentini contro la tassazione delle esportazioni di soia e girasole).

Se, come si è detto, alcuni paesi esportatori hanno reagito riducendo le esportazioni e, dunque, rallentando il volume degli scambi, molti paesi importatori, nel perseguire un analogo obiettivo di protezione dei propri consumatori, hanno fatto esattamente l’opposto, diminuendo i dazi sulle importazioni. Anche se la riduzione dei dazi può apparire come una misura comunque “virtuosa”, in quanto rimuove un ostacolo agli scambi, non va dimenticato che nella situazione descritta l’effetto immediato sui mercati è altrettanto destabilizzante di quello derivante dalla limitazione delle esportazioni: in un caso, infatti, diminuisce l’offerta (di esportazioni), nell’altro aumenta la domanda (di importazioni), ma in entrambi vi è un’ulteriore spinta all’aumento dei prezzi mondiali.

Evidentemente situazioni di emergenza su fronte del consumo giustificano interventi drastici e immediati. Alcune borse merci hanno tentato di arginare l’eccessiva volatilità dei mercati, ad esempio aumentando i minimi richiesti per i depositi cautelativi o addirittura, nel caso dell’India, rendendo obbligatoria la consegna delle merci vendute a termine. Non si deve esagerare nel mettere sabbia negli ingranaggi finanziari, in quanto in situazioni normali i mercati a termine svolgono un ruolo assicurativo per tutti i soggetti della filiera agroalimentare; ma è difficilmente comprensibile la scelta di alcune Borse statunitensi di liberalizzare i cosiddetti limit-up (ovvero la massima volatilità giornaliera delle quotazioni) consentendo variazioni speculative di oltre 100 dollari/t/giorno, mentre il limite precedente era di soli 11dollari (Serra, 2008b).

Più in generale, se l’intervento sui prezzi è inevitabile, sarebbe meglio limitarlo alla sfera della domanda, attraverso sussidi al consumo, piuttosto che agire sui prezzi di mercato. Ma i sussidi al consumo non risolvono i problemi di equità, dato che ne beneficiano tutti i consumatori, indipendentemente dall’effettivo stato di necessità. Di gran lunga preferibili sarebbero interventi mirati a garantire la disponibilità di alimenti ai consumatori più poveri o a innalzare i redditi delle fasce sociali più disagiate. Interventi di questo tipo sono stati sperimentati in molte parti del mondo, ma sono costosi in termini di bilancio e difficili da gestire, dunque poco praticabili per i paesi più poveri che non dispongono di una macchina amministrativa adeguata. Inoltre, come si è accennato, per questi paesi le notizie non sono buone neanche sul fronte della disponibilità degli aiuti umanitari, se si pensa che il World Food Programme avrebbe bisogno di almeno altri 500 milioni di dollari per garantire la stessa quantità di aiuti dello scorso anno (ODI, 2008).

Dovendo pensare a politiche di lungo periodo coerenti a livello globale, è ancora utile distinguere tra interventi sulla domanda e interventi sull’offerta. Per quanto riguarda i primi, un contenimento della domanda può riguardare tanto il “margine estensivo”, ovvero il numero di persone da sfamare, quanto il “margine intensivo”, ovvero la quantità e qualità delle calorie consumate da ciascuno. Nel primo caso occorrerebbe intervenire con politiche demografiche soprattutto nei Pvs; nel secondo caso si tratterebbe di modificare gli stili di vita e di consumo dei paesi sviluppati, attraverso un insieme di strumenti che vanno dall’informazione, all’educazione e alla tassazione dei consumi “insostenibili”. Abbiamo già espresso le nostre perplessità riguardo alla fondatezze delle ricette “neo-malthusiane” che pongono l’enfasi sui problemi di disponibilità degli alimenti. La scandalosa piaga della fame nel mondo esisteva in tutta la sua gravità anche prima della recente fiammata dei prezzi e rimane vero che una soluzione permanente va perseguita attraverso una riduzione delle sacche di povertà che ampli la platea di coloro che possono accedere agli alimenti che già esistono.

D’altra parte il fatto che i timori relativi a scenari apocalittici di scarsità assoluta siano in larga misura ingiustificati, non deve far dimenticare la necessità di puntare ad un’espansione dell’offerta. Da questo punto di vista maggiori potenzialità risiedono nelle agricolture dei paesi in via di sviluppo, ma esse non possono certo essere sfruttate caldeggiando – come ha fatto il Ministro dell’Agricoltura francese – un ritorno a politiche di sostegno accoppiato alla produzione, sul tipo della vecchia PAC. Altri, all’opposto, sottolineano l’opportunità di approfittare di questa stagione di alti prezzi per smantellare definitivamente le politiche di sostegno all’agricoltura ed affidarsi alle forze del mercato. Entrambe queste tesi appaiono poco convincenti, anche perché vengono da fonti che già le sostenevano, più o meno negli stessi termini, quando l’andamento dei prezzi agricoli era esattamente opposto rispetto a quello attuale.

Da un lato, è bene non farsi influenzare dalla fiammata dei prezzi agricoli per invocare una nuova stagione di sostegno accoppiato alla produzione, in quanto si tratta di suggestioni pericolose e irrealistiche: pericolose per le agricolture sviluppate, in quanto ben conosciamo le pesanti distorsioni che le politiche di prezzo e di sussidi hanno prodotto, in termini di sovrapproduzione, sprechi, danni ambientali, creazione o mantenimento di rendite, effetti distributivi indesiderabili, costi di bilancio insostenibili; irrealistiche per le agricolture dei paesi meno sviluppati, dove le imprese fronteggiano tutta una serie di problemi – mancanza di infrastrutture, investimenti insufficienti, tecnologie arretrate – che non vengono risolti semplicemente con un aumento del prezzo ricevuto dalla mano invisibile del mercato o garantito da quella visibile del governo. Allo stesso modo bisogna stare attenti a non buttare il bambino con l’acqua sporca: è infatti illusorio pensare che, smantellando l’impianto delle attuali politiche agrarie, il mercato, lasciato libero di trovare l’equilibrio tra domanda e offerta, sia capace di assicurare ciò che i cittadini e i consumatori chiedono all’agricoltura, senza i fallimenti in cui spesso incorre; perché tali fallimenti sarebbero particolarmente rischiosi nei casi di un settore che produce, insieme agli alimenti, beni e servizi pubblici cui non si vuole rinunciare.

Paradossalmente, la fiducia eccessiva nel ruolo del prezzo e del meccanismo con cui esso si forma è una caratteristica che accomuna i propugnatori del libero mercato e i sostenitori delle politiche agrarie di vecchio stampo, ovvero la convinzione che alla fine ciò che conta sia il prezzo percepito dal produttore: una volta che il mercato o lo Stato abbiano individuato il prezzo “giusto”, tutti i problemi sarebbero risolti. È nostra opinione, invece, che le cose siano meno semplici, che una politica lungimirante dovrebbe (tornare a) investire sul settore primario, migliorando la dotazione strutturale delle agricolture in via di sviluppo e promuovendo una politica della ricerca che non lasci le scelte strategiche riguardanti sentieri tecnologici estremamente delicati, come quello delle biotecnologie, nelle mani di poche imprese multinazionali.

Sul versante dell’intervento sui mercati, sarebbe opportuno puntare ad una politica di scorte pubbliche più prudente, possibilmente gestita a livello sovranazionale, che sia in grado di rappresentare un elemento di dissuasione a fronte di possibili bolle speculative future ed un argine all’eccessiva volatilità dei mercati. Gli stock, però, possono rappresentare una garanzia solamente entro certi limiti; più in generale, può avere senso finanziare con la politica agraria, sia pure nel modo meno distorsivo possibile, quello che si potrebbe definire un “valore di esistenza” dell’agricoltura: sia per assicurare la manutenzione dei beni e dei servizi pubblici ad essa associati, sia per mantenere, a fini precauzionali, una capacità produttiva potenziale maggiore di quella che di volta in volta viene effettivamente utilizzata sulla base delle convenienze di mercato. Si tratta, certo, di un lusso che non tutti i paesi possono permettersi, ma per quelli che per decenni hanno sostenuto in modo indiscriminato e dispendioso la propria agricoltura e che probabilmente continueranno a farlo ancora, è forse questo un approccio ragionevole con cui guardare al futuro delle politiche da indirizzare al settore.

Forse non è troppo azzardato affermare che la PAC, con la riforma Fischler e con il progressivo disaccoppiamento del sostegno dalla quantità prodotta sembra avere imboccato questa strada, anche se moltissime sono ancora le distorsioni e le ambiguità in essa presenti e la transizione sarà lunga. Sta di fatto che in questi mesi, differentemente da quanto sarebbe potuto accadere nello scenario “ingessato” dalla vecchia PAC, l’UE è stata in grado di riportare rapidamente in produzione una certa percentuale di terreni precedentemente lasciati a riposo e gli agricoltori europei hanno risposto ai prezzi più alti con aumenti consistenti delle semine. In questa prospettiva, che tenta di coniugare orientamento al mercato e sostegno pubblico, i pagamenti disaccoppiati della nuova PAC sarebbero qualcosa di più di una eredità del passato e di un incentivo alla rottamazione della vecchia politica dei mercati. Piuttosto, opportunamente rivisti in direzione di una maggiore selettività dei beneficiari, probabilmente ridimensionati e diversamente gestiti, essi andrebbero considerati una sorta di polizza assicurativa, con ogni probabilità decrescente nel tempo, che la società si paga contro i rischi globali di congiunture sfavorevoli che gli eventi recenti dimostrano essere sempre possibili.

Note

(1) Ferma restando la loro responsabilità di qualunque errore o imprecisione, gli autori desiderano ringraziare Giovanni Anania e Franco Sotte per i loro utili commenti ad una precedente versione della nota.

(2) Un ragionamento simile si può fare per la maggior domanda di pesce che, data la situazione di sovra-sfruttamento delle risorse ittiche, tende ad essere soddisfatta con un maggior ricorso all’acquacoltura: specie in Asia, dove la crescita dei consumi di pesce è particolarmente elevata, ciò comporta una domanda aggiuntiva di mangimi da destinare agli allevamenti ittici.

Riferimenti bibliografici

- Babcock B. A. (2008), “When Will the Bubble Burst?” Iowa Ag Review, vol. 14 (pp. 1-3)

- Brown L. (1995), Who Will Feed China: Wake-Up Call for a Small Planet, Worldwatch Institute, Washington D.C.

- Commission of European Communities (2008), Tackling the challenge of rising food prices – Direction for EU action, Comunication from the Commission, COM (2008)321.

- FAO (2008), “Soaring Food Prices: Facts, Perspectives, Impacts and Actions Required” HLC/08/INF/1, Information Document for the High-Level Conference on World Food Security: The Challenges of Climate Change and Bioenergy Rome, 3-5 June

- Fischer Boel M. (2008), “Biofuel: More Valuable as Fuel than as a Scapegoat”, speech/08/228, discorso tenuto al Policy dialogue on Biofuels organizzato dall’European Policy Centre, 6 maggio

- Helbling T., Mercer-Blackman V, Cheng K. (2008), “Riding a Wave”, Finance and Development, March (pp. 10-15)

- IMF (2006), “Chapter 5: The boom in commodity prices: Can it last?”, in World Economic Outlook 2006, Washington D.C.

- OECD (2008), A note on the role of investment capital in the US agricultural futures markets and the possible effect on cash prices, Document TAD/CA/APM/CFS/MD(2008)6, Parigi

- Ivanic M., Martin Will (2008), “Implications of Higher Global Food Prices for Poverty in Low-Income Countries”, Policy Research Working Paper 4594, The World Bank Development Research Group, April.

- Leibtag E. (2008), “Corn Prices Near Record High, But What About Food Costs?”, Amber Waves, February.

- Ng F., Aksoy M. A. (2008), “Who Are the Net Food Importing Countries?”, The World Bank Policy Research Working Paper, 4457

- ODI (Overseas Development Institute) (2008), “Rising food prices: A global crisis”, Briefing Paper, n. 37

- Rosen S., Shapouri S. (2008), “Rising Food Prices Intensify Food Insecurity in Developing Countries”, Amber Waves, February (16-21).

- Schmidhuber J. (2008), “Domanda di Bio-Energia, Mercati Agricoli e Sicurezza Alimentare”, QA-Rivista dell’Associazione Rossi-Doria, n. 1, in corso di stampa.

- Sen A. (1981), Poverty and Famines; An Essay on Entitlement and Deprivation, Oxford, Clarendon Press.

- Serra S. (2007) “2008 ad alto rischio volatilità”, Terra e vita, n. 50 (pp. 8-10)

- Serra S. (2008a), “La corsa all’oro bioenergetico rilancia i prezzi di soia e mais”, Terra e vita, n. 2 (pp. 8-10)

- Serra S. (2008b), “Grano in altalena sulle borse”, Terra e vita, n. 10, (p. 12)

- Targetti F. (2008), “Agflazione, fame nel mondo e carovita”, Nel Merito, 29 aprile, [link]

- Trostle R. (2008), Global Agricultural Supply and Demand: Factors Contributing to the Recent Increase in Food Commodity Prices, USDA, Washington DC.

- von Braun J. (2007), The World Food Situation. New Driving Forces and Required Actions, International Food Policy Research Institute, Washington D.C.

- von Braun J. (2008), “Rising Food Prices. What should be done?”, IFPRI Policy Brief, April.

- World Bank (2007), World Development Report 2008: Agriculture for Development, Washington D.C.

- World Bank (2008), Rising food prices: Policy options and World Bank response, mimeo, Washington D.C.

- Zezza A. (2008), “Sostenibilità economica e ambientale della produzione di biocarburanti”, QA – Rivista dell’associazione Rossi-Doria, n. 4, (pp. 49-79)