Introduzione

A partire dal 1° gennaio 2015, i pagamenti diretti della Pac saranno definitivamente sostituiti da un innovativo approccio basato su cinque punti chiave: flessibilità nazionale, “spacchettamento”, regionalizzazione, convergenza e selezione dei beneficiari (Commissione europea, 2010).

Il nuovo sistema di pagamenti diretti (Reg. UE 1307/2013) attribuisce un forte mandato a ciascuno Stato membro, garantendo una certa flessibilità nazionale per consentire una maggiore coerenza tra obiettivi nazionali e decisioni politiche comunitarie per migliorare l’efficacia della spesa pubblica.

Lo “spacchettamento” consiste nella nuova articolazione dei pagamenti diretti in sette componenti, di cui tre obbligatorie per gli Stati membri e quattro facoltative. Questo nuovo approccio mira a coniugare ogni pagamento con un obiettivo politico specifico: pagamento di base come sostegno al reddito e remunerazione della condizionalità, pagamento verde come remunerazione degli impegni del greening, pagamento per i giovani agricoltori, pagamento accoppiato per quei settori in cui la produzione svolge una specifica funzione economica, ambientale e sociale.

La regionalizzazione consiste nell’assegnazione di titoli all’aiuto uniformi a livello “regionale” (flat rate) da cui derivano pagamenti diretti omogenei in una determinata zona omogenea. Gli Stati membri definiscono tali “regioni” secondo criteri oggettivi e non discriminatori, quali le caratteristiche agronomiche e socio-economiche, il potenziale agricolo regionale, la struttura istituzionale o amministrativa.

La convergenza è un meccanismo per avvicinare progressivamente il valore dei pagamenti diretti per ettaro, tra agricoltori all’interno di una stessa “regione”. Lo scopo di questo meccanismo è di evitare una riduzione repentina del sostegno agli agricoltori che possedevano titoli storici di valore elevato.

La selezione dei beneficiari si esplicita attraverso l’esclusione dai pagamenti diretti di quei soggetti che non soddisfano i requisiti di “agricoltore attivo”.

Per realizzare questi obiettivi, la riforma della Pac 2014-2020 ha emanato una normativa – sicuramente troppo complessa – e solo la sua comprensione permette di valutare gli impatti aziendali.

Le scelte nazionali

L’Italia ha adottato le scelte nazionali di attuazione dei sistema dei pagamenti diretti della Pac 2014-2020 a seguito delle decisioni del Consiglio dei Ministri del 31 luglio 2014; le stesse sono state comunicate alla Commissione europea entro il 1° agosto 2014, come prevede il Reg. 1307/2013. È quindi possibile avere un quadro certo sull’applicazione della Pac in Italia.

Tali scelte sono state numerose e complesse, tuttavia le più importanti, che incidono a livello aziendale, sono le seguenti (Mipaaf, 2014; Pupo D’Andrea, 2014):

- “spacchettamento” in cinque componenti di pagamenti diretti (anziché sette) con le seguenti percentuali del massimale nazionale: pagamento di base (58%), pagamento verde (30%), pagamento per i giovani agricoltori (1%), pagamento accoppiato (11%), pagamento per i piccoli agricoltori1;

- regionalizzazione con l’individuazione della “regione unica” nazionale;

- modello di convergenza “irlandese”, con pagamento verde calcolato a livello individuale, in proporzione al pagamento di base;

- ampliamento della lista di soggetti esclusi a priori (black list) e individuazione dei requisiti soggettivi per l’individuazione dell’agricoltore attivo.

Alla luce delle scelte definitive della riforma, è dunque interessante vedere alcuni esempi concreti di come variano i pagamenti diretti nelle diverse aziende, calcolando i futuri importi e analizzando l’impatto degli impegni del greening. L’obiettivo di questo articolo è finalizzato ad individuare l’impatto per alcuni casi aziendali, che consentirà di derivare alcune importanti deduzioni a livello generale.

L’applicazione del modello “irlandese”

Il modello di convergenza “irlandese” è la scelta nazionale più importante dal punto di vista dell’impatto aziendale del sostegno della nuova Pac; esso prevede un graduale passaggio dagli attuali livelli dei pagamenti diretti verso livelli più omogenei, senza raggiungere un valore uniforme dei pagamenti diretti nel 2019.

Il modello “irlandese” fissa regole per il pagamento di base e per il pagamento verde. Relativamente al pagamento di base, il modello “irlandese” prevede che (art. 25, Reg. 1307/2013):

- i titoli di ogni agricoltore non potranno diminuire di oltre il 30% rispetto al loro valore unitario iniziale;

- giunti all’anno di domanda 2019, nessun titolo avrà un valore unitario più basso del 60% del valore unitario nazionale;

- gli agricoltori che ricevono meno del 90% del valore unitario nazionale otterranno un aumento graduale, pari ad un terzo della differenza tra il loro valore unitario iniziale e il 90% del valore unitario nazionale nel 2019.

Se il raggiungimento del 60% del valore unitario nazionale non è compatibile con l’obiettivo della diminuzione massima del 30% per i titoli di valore elevato, il Reg. Ue 1307/2013 assicura il rispetto della perdita massima del 30% a scapito del pagamento minimo.

Relativamente al pagamento verde, il modello “irlandese” prevede che gli Stati membri possano fissarlo a livello individuale ovvero il pagamento verde sarà calcolato per ogni agricoltore come percentuale del pagamento di base (art. 43, par. 9, comma 3, Reg. 1307/2013). Di conseguenza, gli agricoltori che avranno un titolo del pagamento di base più elevato, avranno anche un pagamento verde più elevato.

Nel modello “irlandese” ci sono due parametri importanti: il valore unitario nazionale al 2019 (Vun) e il valore unitario iniziale (Vui).

Il valore unitario nazionale (Vun) del pagamento di base si ottiene dalla seguente formula:

Vun = (X / Y) * (P / R)

dove:

X = massimale nazionale del pagamento di base nel 2015;

Y = massimale nazionale per il 2015;

R = numero dei titoli all’aiuto assegnati dall’Italia nel 2015 (esclusi quelli della riserva nazionale);

P = massimale nazionale del pagamento di base nel 2019.

Il Vun, per l’Italia, è di circa 179 euro/ha. Questo valore scaturisce dai seguenti calcoli:

- il massimale nazionale per il 2015 (Y) è 3,902 milioni di euro;

- il massimale nazionale per il 2019 (P) è 3,704 milioni di euro;

- il massimale del pagamento di base 2015 (X) è il 58% del massimale nazionale;

- il numero di titoli (R) sarà circa 12 milioni, pari alla stima degli ettari ammissibili in Italia.

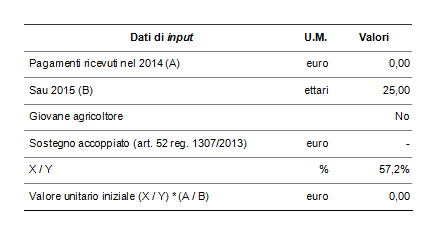

Dal 2015 al 2019, il valore dei titoli dipenderà dal loro valore unitario iniziale, calcolato per ogni singolo agricoltore. Il valore unitario iniziale viene fissato nel 2015, ma sulla base dei pagamenti percepiti da ogni singolo agricoltore nel 2014.

Il valore unitario iniziale (Vui) si ottiene dalla seguente formula:

Vui = (x / y) * (A / B)

Dove:

x = massimale nazionale del pagamento di base nel 2015;

y = importo dei pagamenti erogati a livello nazionale per il 2014;

A = pagamenti percepiti dall’agricoltore per il 2014;

B = numero dei titoli (= numero ettari ammissibili) nel 2015 dell’agricoltore.

Il rapporto (x / y) dipende dallo Stato membro ed è indipendente dalla situazione di ogni agricoltore. L’Italia ha scelto il modello “irlandese”, con un pagamento di base al 58%, a cui si aggiunge il pagamento verde al 30%. In tal caso, il rapporto (x / y) dovrebbe assumere un valore di circa 57,2%.

Il rapporto (A / B), invece, dipende dalla situazione individuale di ogni agricoltore.

Il valore A sarà calcolato, in base alle scelte dell’Italia, a partire dai pagamenti percepiti da ogni agricoltore nel 2014. Questa scelta presenta importanti implicazioni: (a) i pagamenti percepiti sui titoli in affitto vengono conteggiati a favore dell’affittuario; (b) i pagamenti percepiti possono tener conto anche dei pagamenti dell’art. 68 del reg. 73/2009, anche se solo in alcuni casi.

Le scelte italiane prevedono che entrino a far parte dei pagamenti percepiti solamente i seguenti pagamenti dell’articolo 68: tabacco, patate e Danae racemosa. Questa decisione è molto importante e chiarisce, ad esempio, che i pagamenti dell’articolo 68 del latte, dell’olio di oliva e dell’avvicendamento biennale non contribuiscono al valore dei pagamenti percepiti nel 2014.

Il valore unitario iniziale non è il valore dei titoli nel 2015, ma è un valore di riferimento di ogni agricoltore che consente di determinare il valore dei titoli per ogni anno dal 2015 al 2020. Se il VUI è inferiore al VUN, i pagamenti diretti aumenteranno gradualmente dal 2015 al 2019 secondo le regole del modello “irlandese”; viceversa se il VUI è superiore al VUN dal 2015 al 2019 i pagamenti diretti diminuiranno gradualmente secondo le regole del modello “irlandese”.

Alcuni casi aziendali

Per chiarire l’effetto combinato dello “spacchettamento”, della regionalizzazione e della convergenza, si propongono tre casi aziendali reali:

- un viticoltore e frutticoltore che non ha ricevuto pagamenti diretti nel 2014;

- un allevatore con titoli di valore elevato nel 2014;

- un giovane coltivatore di cereali e leguminose con titoli di valore medio nel 2014.

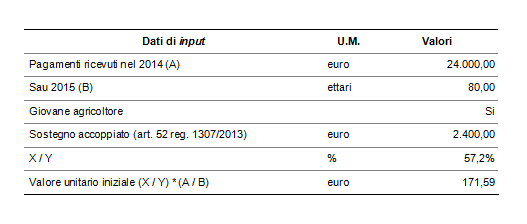

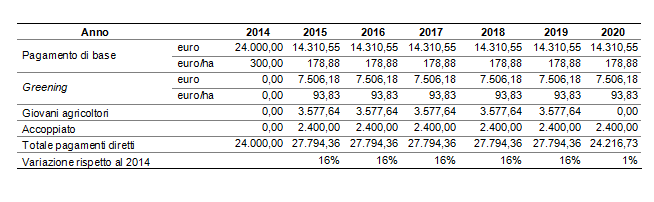

Agricoltore senza titoli nel 2014

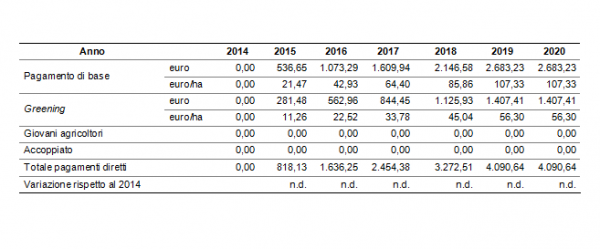

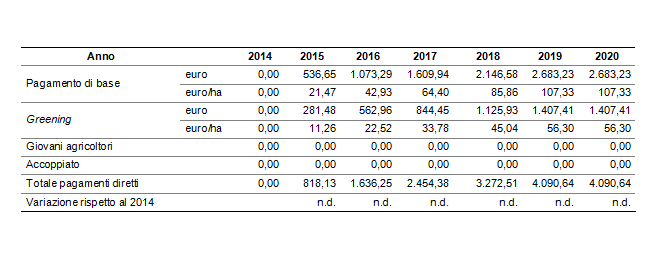

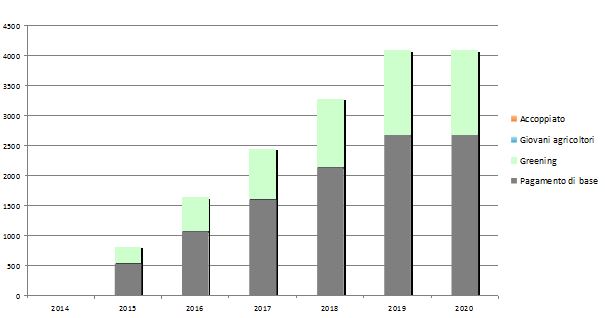

Il primo caso aziendale è un viticoltore e frutticoltore con una Sau di 25 ettari, che non possedeva titoli con la riforma precedente, in quanto la viticoltura e la frutticoltura non beneficiavano di pagamenti diretti e quindi non hanno generato titoli con il disaccoppiamento della riforma Fischler; tale agricoltore quindi non ha percepito pagamenti diretti nel 2014.

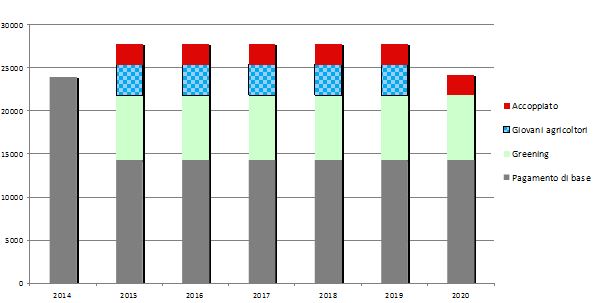

Secondo il modello “irlandese”, all’anno di domanda 2019 nessun titolo avrà un valore unitario più basso del 60% del valore medio nazionale (Vun) nello stesso anno. Quindi l’agricoltore riceverà i titoli nel 2015 per ogni ettaro ammissibile, anche sulle superfici utilizzate a vigneto e frutteto; il valore dei titoli nel 2015 sarà basso, per poi crescere fino ad almeno il 60% del valore medio nazionale/regionale al 2019 (Tabella 1 e Figura 1).

L’Italia ha optato per la “regione unica” nazionale, per cui tale agricoltore riceverà un importo di pagamenti diretti di circa 33 euro/ha nel 2015, che aumenterà gradualmente a 163 euro/ha nel 2019, sommando il pagamento di base (107 euro/ha, pari al 60% del Vun, che è 179 euro/ha) e il pagamento verde (56 euro/ha = 107/0,58*0,3).

Tabella 1 - Caso 1: pagamenti 2014-2020 per un agricoltore senza titoli

Fonte: elaborazione propria

Figura 1 - Caso 1: pagamenti diretti dell'azienda 2014-2020

Fonte: elaborazione propria

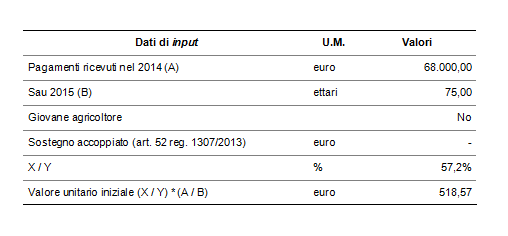

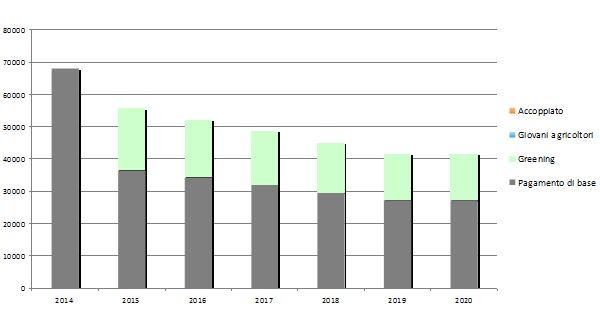

Agricoltore con titoli di elevato valore nel 2014

Un agricoltore che possiede titoli di valore elevato (es. un allevatore storico come nel caso in questione, con una Sau di 75 ettari, ma questo è anche il caso di un tabacchicoltore, di un olivicoltore o di un produttore di pomodoro da industria) è soggetto ad una diminuzione dei pagamenti diretti. Tuttavia nessun titolo potrà diminuire di oltre il 30% rispetto al suo valore unitario iniziale; questa norma è finalizzata alla salvaguardia degli agricoltori che possiedono titoli storici di valore elevato.

Nel caso in questione, i pagamenti diretti totali passano da 68.000 euro a 41.504 euro e i pagamenti diretti unitari da 906 euro/ha a 553 euro/ha.

Va precisato che la perdita massima non è del 30% dei pagamenti ricevuti nel 2014, ma del 30% del valore unitario iniziale, che è un valore relativo al 2015 e non al 2014. Infatti, dalla simulazione effettuata sul caso in questione (Tabella 2 e Figura 2), emerge che l’agricoltore nel 2019 perde il 39% dei pagamenti rispetto a quelli del 2014.

Tabella 2 - Caso 2: pagamenti 2014-2020 per un agricoltore con titoli di valore elevato

Fonte: elaborazione propria

Figura 2 - Caso 2: pagamenti diretti dell'azienda 2014-2020

Fonte: elaborazione propria

Agricoltore con titoli di valore medio nel 2014

Il caso aziendale in questione è quello di un giovane agricoltore che si insedia nel 2015, ereditando i titoli del genitore, e che coltiva cereali e leguminose su una Sau a seminativo di 80 ettari nell’Italia centrale. Il valore dei titoli è vicino alla media nazionale.

Il Vui si colloca tra il 90% e il 100% del Vun, quindi il pagamento di base e il pagamento verde rimangono costanti dal 2014 al 2020. Se invece il Vui fosse stato inferiore al 90% del Vun, l’agricoltore avrebbe ottenuto un aumento graduale del pagamento di base, pari ad un terzo della differenza tra il Vui e il 90% del Vun, in virtù della garanzia che ciascun agricoltore raggiunga un pagamento minimo pari al 60% della media regionale/nazionale entro il 2019.

Essendo un giovane agricoltore, percepisce il relativo pagamento per i primi cinque anni dall’insediamento, quindi dal 2015 al 2019; l’importo del pagamento per i giovani agricoltori è calcolato moltiplicando il numero dei titoli attivati dall’agricoltore per il 25% del valore medio dei titoli all’aiuto detenuti dall’agricoltore stesso.

Inoltre l’agricoltore percepisce il pagamento accoppiato per la coltivazione delle leguminose, in base alle scelte italiane che hanno previsto un sostegno accoppiato per queste colture.

Questo caso evidenzia con chiarezza gli effetti dello “spacchettamento” (Tabella 3 e Figura 3); l’agricoltore percepisce ben quattro componenti dei pagamenti diretti: il pagamento di base, il pagamento verde, il pagamento per i giovani agricoltori e il pagamento accoppiato, in virtù della scelta di orientare la coltivazione verso una coltura (leguminosa), individuata dall’Italia come produzione con effetti positivi dal punto di vista economico, ambientale e sociale.

Tabella 3 - Caso 3: pagamenti 2014-2020 per giovane agricoltore con titoli di valore medio e accoppiato

Fonte: elaborazione propria

Figura 3 - Caso 3: pagamenti diretti dell'azienda 2014-2020

Fonte: elaborazione propria

Alcune considerazioni

I tre casi evidenziano alcuni obiettivi del nuovo regime dei pagamenti diretti:

- erogare pagamenti diretti a tutti gli agricoltori attivi, su tutte le superfici agricole, indipendentemente dalla coltura, quindi anche su quelle superfici (come il vigneto e il frutteto) che non beneficiavano dei pagamenti diretti con la riforma Fischler;

- avvicinare i pagamenti diretti ad ettaro, ovvero raggiungere una maggiore uniformità dei pagamenti per superficie, anche se con il modello “irlandese” questo obiettivo non sarà realizzato totalmente, per evitare di penalizzare eccessivamente i beneficiari storici dei pagamenti diretti;

- rendere più mirato il sostegno con l’articolazione del sistema dei pagamenti diretti in più componenti.

L’uniformità dei pagamenti diretti non sarà raggiunta, in Italia, neanche nel 2020. Gli agricoltori italiani avranno un sostegno molto diverso tra di loro, in base al loro status storico, che dipende dal loro comportamento nel periodo 2000-20022. La scelta di mantenere “ingessati” i pagamenti storici è comprensibile dal punto di vista del “mercato politico”, ma è totalmente inaccettabile dal punto di vista della competitività e dell’equità (De Filippis, 2014).

Dai casi aziendali emerge con chiarezza un altro elemento discutibile del modello “irlandese”, adottato dall’Italia: l’entità del pagamento verde. Nel primo caso aziendale, esso ammonta a 11 euro/ha nel 2015 per poi passare a 56 euro/ha nel 2019; nel secondo caso, 255 euro/ha nel 2015 e 190 euro/ha nel 2019; nel terzo caso, rimane costante a 93 euro/ha. Quindi gli agricoltori saranno remunerati in modo diverso per impegni ambientali identici. Questa situazione nasce dalla scelta dell’Italia di erogare il pagamento verde non come ammontare fisso per ettaro, ma come percentuale del pagamento di base di ciascun agricoltore; ciò comporta – ad esempio – che un’area ecologica, anche collocata nella stessa zona, sarà pagata in misura diversa a seconda del livello dei pagamenti storici dei diversi beneficiari. Questa scelta potrebbe portare all’abbandono dell’agricoltura in alcune aziende e territori dove il pagamento verde è particolarmente basso, mentre in altre localizzazioni ci sarà una sovra compensazione.

Un’altra scelta che desta perplessità riguarda il metodo di calcolo dei pagamenti dei giovani agricoltori che, come detto, rende il pagamento proporzionale al valore dei titoli individuali. In questo modo lo status di giovane agricoltore viene premiato in modo differente, tenendo conto del valore dei titoli storici invece che della condizione anagrafica. In altre parole, il giovane agricoltore che ne necessiterebbe, in quanto possessore di titoli storici di valore più basso, percepirà un importo più basso, tradendo lo spirito con cui è stata motivata l’introduzione di questo pagamento.

I pagamenti accoppiati

Il sostegno accoppiato è destinato, in base alle scelte nazionali, a 10 settori produttivi e a 17 misure di intervento. La maggior parte delle risorse è destinata alla zootecnia (211,9 milioni di euro, pari al 49,3%) e distribuita tra i seguenti settori: vacche da latte, bufale, vacche nutrici, bovini macellati a 12-24 mesi, ovicaprini.

Il sostegno ai seminativi (147,0 milioni di euro, pari al 34%) interessa sette colture: riso, barbabietola, pomodoro da industria, grano duro (centro-sud), soia (nord), proteaginose (centro), leguminose da granella (sud).

All’olivicoltura è destinato un plafond di 70,4 milioni di euro (16,4% delle risorse), distribuito in tre misure, destinate prevalentemente a tre regioni: Puglia, Calabria e Liguria.

Le scelte sul pagamento accoppiato non sono esenti da forti critiche, a causa dell’eccessiva frammentazione delle risorse e della conseguente scarsa efficacia del sostegno. A che servono 120 euro/ha per il riso o 65 euro/ha per la soia o 60 euro/ha per il grano duro e così via?

Gli aiuti accoppiati dovevano essere limitati a pochi interventi, concentrati territorialmente, invece le contrattazioni con le Regioni hanno condotto ad una proliferazione di piccoli sostegni ad un gran numero di settori. Gli effetti del sostegno accoppiato saranno poco rilevanti nella maggior parte dei casi; gli unici settori dove esso sarà uno stimolo reale al mantenimento o all’aumento della produzione sono la zootecnia da carne, gli ovicaprini, le proteaginose e le leguminose.

Sarebbe stato sufficiente un pagamento accoppiato limitato alla zootecnia estensiva e alle piante proteiche, nella logica di sostenere quei settori in cui la produzione incorpora i beni pubblici. Invece, come già avvenuto con l’articolo 68 del Reg. 73/2009, le scelte nazionali sono state indirizzate ad un’eccessiva polverizzazione delle risorse finanziarie, disperse su un elevato numero di prodotti/settori al fine di acquisire consenso politico. Il nuovo sistema di sostegno accoppiato rappresenta l’ennesima occasione mancata per concentrare realmente gli aiuti su settori e aree strategiche e per costruire una riforma solida e coerente in favore del rilancio della competitività dell’agricoltura italiana e della sostenibilità dei territori.

Gli effetti del greening

Per valutare gli effetti del greening, occorre fare alcune puntualizzazioni. Molte aziende agricole sono green by definition, e dunque esentate dai relativi impegni, cioè percepiranno il pagamento verde senza dover cambiare nulla:

- aziende con colture permanenti legnose agrarie (frutteti, vigneti, oliveti, agrumeti, ecc.);

- piccole aziende a seminativi, inferiori a 10 ettari di seminativo per la diversificazione e inferiori a 15 ettari di seminativo per le aree ecologiche;

- aziende biologiche;

- aziende con più del 75% delle superfici a foraggio, prato permanente e colture sommerse (riso) per una parte significativa dell’anno.

Di fatto, il greening riguarda solamente i seminativi; le colture permanenti sono green by definition e il rispetto dei vincoli sui prati e pascoli permanenti non desta particolari difficoltà per gli agricoltori italiani, anche se va applicato con la debita attenzione. Infatti, gli agricoltori italiani hanno un basso interesse a trasformare i pascoli in seminativi e, comunque, non è vietato (ad eccezione che nelle aree Natura 2000), basta darne comunicazione ad Agea.

In molti areali agricoli italiani, gli impegni del greening sono già applicati dagli agricoltori o possono essere applicati con facilità e, quindi, non richiedono particolari adattamenti da parte delle aziende. Basti pensare a molte zone di collina e montagna, dove la diversificazione fa parte dell’ordinaria tecnica agronomica e dove le aree di interesse ecologico sono già esistenti.

L’Italia è un paese ricco di aree di interesse ecologico: elementi caratteristici del paesaggio, terrazze, fasce tampone, colture azotofissatrici, ecc. Nella maggior parte degli areali italiani, l’impegno maggiore di ogni agricoltore al riguardo sarà quello di rilevare le aree di interesse ecologico già presenti in azienda e di trasformarle in Efa (ecological focus area), utilizzando i fattori di conversione e di ponderazione3.

I maggiori cambiamenti saranno necessari nelle aree ad agricoltura intensiva, soprattutto di pianura, dove viene praticata la monocoltura e dove non ci sono elementi caratteristici del paesaggio.

Gli effetti della diversificazione

La diversificazione delle colture richiede un cambiamento da parte delle aziende monocolturali o specializzate a mais, grano duro, pomodoro, tabacco, ecc.; queste aziende dovranno introdurre nuove colture per rispettare la diversificazione oppure dovranno rinunciare al pagamento verde.

Più impattante sarà il rispetto della diversificazione nelle aziende a monocoltura di mais in Friuli, Veneto o Lombardia, ove le colture alternative non consentono una redditività paragonabile al mais. In queste situazioni l’agricoltore dovrà compiere una valutazione economica tra due scenari: la rinuncia al pagamento verde e la modifica dell’ordinamento colturale.

Come illustrato negli studi di impatto che accompagnano la riforma della Pac (Hart, Baldock, 2011) l’obiettivo della diversificazione è ambientale e la misura è stata preferita alla rotazione, che darebbe benefici ambientali maggiori ma non è facilmente applicabile. In effetti, la rotazione avrebbe richiesto un controllo delle parcelle agricole negli anni e la gestione sarebbe stata ancora più complessa.

Gli effetti delle aree ecologiche

I maggiori impatti per le aziende intensive, con più di 15 ettari a seminativo, riguardano il vincolo delle aree di interesse ecologico. Le aziende di collina o di montagna non avranno grandi difficoltà a destinare il 5% dei seminativi ad aree di interesse ecologico, in quanto possono facilmente trovare delle superfici marginali che possono efficacemente essere destinate a terreni a riposo o dove sono presenti elementi caratteristici del paesaggio.

Invece, l’obbligo di mantenere le aree di interesse ecologico (Efa) è molto impattante per le aziende agricole ad agricoltura specializzata sia al Nord (es. l’agricoltura della pianura padana) che al Centro-Sud Italia (es. l’agricoltura del Tavoliere delle Puglie). Un’azienda interamente a seminativi dovrà sottrarre almeno il 5% della superficie per aree di interesse ecologico. In tali casi, l’agricoltore non ha la convenienza ad introdurre il set aside ecologico (terreni lasciati a riposo), ma potrà valutare l’introduzione di un’altra destinazione ad Efa. Ad esempio, potrà introdurre una fascia tampone o una coltura azotofissatrice, come la soia che, oltretutto, beneficia del pagamento accoppiato.

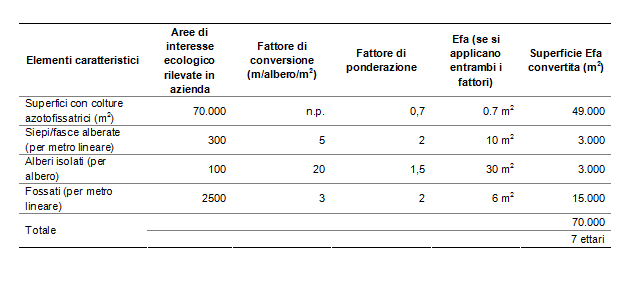

Gli agricoltori potranno trovare soluzioni efficienti con la destinazione ad Efa dei bordi dei campi, colture azotofissatrici, ecc.; i tecnici agrari dovranno valutare ed individuare le soluzioni più idonee per ogni areale agricolo e per ogni agricoltore. In tabella 4 è riportato un esempio di calcolo di Efa mediante i fattori di conversione e/o di ponderazione. L’agricoltore in questione deve realizzare 7 ettari di Efa e raggiunge questo obiettivo con le colture azotofissatrici, le siepi, gli alberi isolati e un fossato.

Tabella 4 - Un esempio di calcolo delle Efa mediante i fattori di conversione e/o di ponderazione

Fonte: elaborazione propria

L’agricoltore attivo, pochi esclusi

La scelta italiana dell’ampliamento della lista nera a banche, assicurazioni ed enti pubblici è suggestiva, ma i risultati di queste esclusioni saranno molto limitati. In Italia esistono importanti aziende agricole controllate da banche e assicurazioni, però l’attività agricola non è gestita direttamente, ma tramite specifiche società agricole partecipate, che non vengono escluse, in quanto non rientrano nella lista nera.

Ben diversa è la situazione per gli enti pubblici; in questo caso l’impatto sarà rilevante, in quanto alcune amministrazioni pubbliche sono proprietarie di terreni agricoli e attualmente sono beneficiarie dei pagamenti diretti della Pac. Sono fatti salvi dall’esclusione gli enti che effettuano formazione e sperimentazione in campo agricolo, quindi le aziende agricole delle Università, degli Istituti agrari e dei centri pubblici di ricerca.

Oltre la lista nera, vediamo gli effetti relativi ai requisiti di agricoltore attivo (Tabella 5).

In Italia sono molti i beneficiari dei pagamenti diretti che non sono titolari di partita Iva, ma la maggior parte di essi rientra nella “soglia di non applicazione” (5.000 euro in montagna e zone svantaggiate; 1.250 euro nelle altre zone). Coloro che sono al di sopra della soglia, possono richiedere l’apertura della partita Iva agricola e diventare così agricoltori attivi.

Quali considerazioni possiamo fare su queste scelte? Le decisioni italiane sull’agricoltore attivo sono andate nella direzione di una selezione debole, finalizzata ad includere un elevato numero di agricoltori. In sostanza, nessuno (o quasi) sarà escluso dai pagamenti diretti (ad eccezione delle pubbliche amministrazioni); pertanto, la novità dell’agricoltore attivo si traduce in un ulteriore onere burocratico per gli agricoltori e per gli operatori del sistema (Caa, Agea), senza nessun effetto utile di selezione.

Tabella 5 - I requisiti dell’agricoltore attivo

Fonte: elaborazione propria

Considerazioni conclusive

Le scelte italiane avranno un grande impatto a livello aziendale, soprattutto la regionalizzazione e la convergenza. La regionalizzazione applicata a livello nazionale, con una regione unica nazionale, è una scelta coraggiosa ed opportuna, in quanto l’omogeneità del sostegno è alla base della remunerazione dei beni pubblici europei. Questa scelta porterà ad una migliore distribuzione del sostegno tra gli agricoltori italiani, riducendo progressivamente le differenze tra territori e tra agricoltori. Tuttavia la buona scelta della regione unica nazionale è stata subito tradita da due altre opzioni che vanno nella direzione di un forte conservatorismo:

- la convergenza basata sul cosiddetto modello “irlandese”;

- il valore del pagamento verde calcolato come percentuale del valore di ciascun titolo del pagamento di base.

Il tanto declamato modello “irlandese” di calcolo del valore dei titoli e quindi del sostegno per ettaro e per ogni agricoltore – su cui i policy maker italiani hanno fatto una forte battaglia nel negoziato europeo – è l’emblema della conservazione della vecchia Pac, talmente vecchia che ha origini negli anni ‘60. La Pac della Conferenza di Stresa, legata al sostegno ai prezzi, premiava solo alcuni prodotti agricoli e le zone più fertili; con la riforma MacSharry, il sostegno dei prezzi è stato parzialmente disaccoppiato con pagamenti compensativi accoppiati che hanno premiato gli stessi settori e le stesse zone. Con la riforma Fischler, i pagamenti accoppiati sono stati totalmente disaccoppiati con il modello storico4, per cui il sostegno è rimasto agli stessi settori e alle stesse zone. Il modello “irlandese” della Pac 2014-2020 conserva le risorse della Pac negli stessi settori e nelle stesse zone, permettendo solamente una piccola ridistribuzione tra territori e tra agricoltori, nella logica del maggiore conservatorismo.

Gli impegni del greening, oltre ad una certa dose di complessità burocratica, avranno però il merito di accrescere la consapevolezza sul valore ecologico della stragrande maggioranza dell’agricoltura italiana, in quanto la maggior parte delle aziende agricole italiane applicano già quegli impegni. Per le aziende ad agricoltura monocolturale ed intensiva, sarà l’occasione per introdurre innovazioni che vadano nella direzione di migliorare i benefici ambientali, senza ridurre la produzione e senza aumentare i costi.

I pagamenti accoppiati, ad eccezione di alcune buone scelte sulla zootecnia, sono il frutto del solito “mercato politico” italiano che ha generato uno spezzatino di risorse, poco utile per le imprese e per il sistema agroalimentare nazionale.

Anche le scelte sull’agricoltore attivo sono state compiute all’insegna del mantenimento dello status quo, anzi addirittura peggiorando la situazione a causa della forte complicazione burocratica della gestione della Pac. Nessun agricoltore sarà escluso, ma tutti dovranno soggiacere ad una maggiore burocrazia.

In sintesi, la nuova Pac 2014-2020 presenta molti elementi innovativi (sostegno più mirato e uniforme, remunerazione di beni pubblici), ma le scelte italiane sono state prevalentemente al ribasso, rivolte al mantenimento dello status quo. Per questa ragione l’impatto aziendale delle variazioni del sostegno, e quindi l’impatto sui redditi, sarà abbastanza contenuto.

Riferimenti bibliografici

-

Commissione europea (2010), La Pac verso il 2020: rispondere alle future sfide dell’alimentazione, delle risorse naturali e del territorio, Com(2010) 672 definitivo, Bruxelles, 18.11.2010

-

De Filippis F. (2014), La Pac 2014-2020. Le decisioni dell’Ue e le scelte nazionali, Edizioni Tellus, Roma

-

Frascarelli A. (2013), La riforma della Pac 2014-2020, Quaderno della collana di Europe Direct Veneto, n. 15, Veneto Agricoltura, Legnaro (PD)

-

Hart K., Baldock D. (2011), Greening, Cap: delivering environmental outcomes through pillar one, Institute for European Environmental Policy (2011)

-

Mipaaf (2014), La nuova Pac: le scelte nazionali, Roma, www.politicheagricole.it

-

Pupo D’Andrea M.R. (2014), Riforma Pac: Le decisioni italiane, Agriregionieuropa, n. 38

- 1. Il pagamento per i piccoli agricoltori non assorbe una quota del massimale finanziario, in quanto è un regime semplificato che si sostituisce agli altri pagamenti.

- 2. Il 2000-2002 è stato il periodo di riferimento per il calcolo dei titoli della riforma Fischler.

- 3. Un fattore di conversione è finalizzato a trasformare la misura lineare o puntuale delle Efa in ettari; ad esempio il fattore di conversione delle siepi (m/m²) è pari a 5, quindi 1.000 metri lineari di siepe corrisponde a 5.000 m² di Efa. Un fattore di ponderazione è finalizzato a trasformare il valore ecologico delle Efa in ettari; ad esempio, il fattore di ponderazione delle colture azotofissatrici è pari a 0,7, quindi 10 ettari di soia o favino o erba medica corrispondono a 7 ettari di Efa.

- 4. Il modello storico si basava sull’attribuzione di una sostegno sulla base della media dei pagamenti nel periodo di riferimento 2000-2002 per la maggior parte dei settori.