| Istituto Nazionale di Economia Agraria |

Al termine di un lungo negoziato, avviatosi ben prima della formale conclusione del processo di riforma della Pac 2014-2020, l’Italia ha presentato alla Commissione europea le proprie decisioni nazionali di applicazione del I pilastro. Le scelte adottate nel Consiglio dei ministri del 31 luglio 2014 sono contenute in un documento corposo che illustra la complessiva strategia italiana con particolare riferimento al sostegno accoppiato, tema che occupa 23 delle 32 pagine del documento stesso (Mipaaf, 2014).

Contrariamente al passato e adeguandosi al codice di comportamento adottato dalle istituzioni comunitarie, che hanno reso pubblica tutta la documentazione relativa alle trattative nell’ambito del “trilogo”, anche il negoziato in Italia è stato tutto sommato trasparente ed è stato accompagnato dalla messa a disposizione, sia pur in via non ufficiale, di documenti di lavoro in progress, così che è stato possibile seguire l’evoluzione del percorso decisionale.

Il testo che segue, nel quale si entrerà nel dettaglio delle scelte nazionali, si basa su una bozza del decreto ministeriale di applicazione nazionale della Pac disponibile al momento in cui si scrive e sui contenuti del documento approvato nel Consiglio dei Ministri.

La platea dei beneficiari

La riforma 2014-2020 permette agli Stati membri di applicare criteri restrittivi per la definizione degli agricoltori che hanno diritto al sostegno fornito dal I pilastro e da alcuni aiuti del II pilastro. Si tratta di un argomento non nuovo, che già in passato era stato incluso nei regolamenti di riforma della Pac con disposizioni ad hoc. Di tale possibilità, nonostante se ne fosse discusso, l’Italia non aveva fatto uso. Nell’ultima riforma, invece, per via della paventata riduzione delle risorse finanziarie messe a disposizione della Pac, nonché della situazione di perdurante crisi nella quale si trovano a operare le imprese agricole, questa questione è stata affrontata con maggior decisione giungendo a stabilire dei criteri selettivi per dimostrare la rilevanza dell’attività agricola, con delle deroghe per tenere conto della particolare situazione delle aree con svantaggi naturali.

L’Italia ha infatti deciso che per essere considerati attivi, e quindi poter beneficiare dei pagamenti diretti, occorre essere iscritti all’Inps come coltivatore diretto, colono o mezzadro, o come imprenditore agricolo a titolo professionale (Iap) oppure occorre avere una partita Iva attiva in campo agricolo. A partire dal 2016, e con riferimento all’anno precedente, il possesso della partita Iva deve essere accompagnato dalla dichiarazione annuale Iva, a dimostrazione della presenza di un’attività in corso. Per coloro che hanno più del 50% della loro superficie agricola ubicata in zona montana e/o svantaggiata è sufficiente il solo possesso della partita Iva. Chi l’anno precedente ha ricevuto meno di 1.250 euro di aiuti (5.000 per le aree montane e/o svantaggiate) è considerato attivo per definizione. In altre parole, non deve dimostrare la rilevanza dell’attività agricola.

L’Italia ha inoltre deciso di estendere la black list comunitaria1 ai soggetti che svolgono attività di intermediazione creditizia, finanziaria e commerciale, nonché alle Pubbliche amministrazioni ad eccezione di quelle che svolgono sperimentazione in campo agricolo. Questi soggetti, tuttavia, avranno diritto ai pagamenti diretti se ricadono nelle soglie di esenzione o se dimostrano che i pagamenti diretti che ricevono in un anno rappresentano almeno il 5% dei proventi totali ottenuti da attività non agricole, oppure che l’attività agricola non è insignificante oppure che essa è svolta a titolo principale o che rappresenta l’oggetto sociale della loro attività. Questo allargamento della black list non dovrebbe condurre a eccessivi stravolgimenti, nella mappa di distribuzione dei pagamenti, soprattutto per quel che riguarda le attività di intermediazione creditizia e assicurativa, perché spesso l’attività agricola dei soggetti interessati è condotta da società partecipate, che non fanno parte della black list (Frascarelli, 2014b).

Non sono concessi pagamenti diretti, indipendentemente dalla conformità alla definizione di agricoltore attivo, a coloro che sulle superfici agricole mantenute naturalmente in uno stato idoneo al pascolo o alla coltivazione non svolgono l'attività minima, che in Italia consiste in almeno una pratica colturale ordinaria con cadenza annuale, fermo restando il rispetto della condizionalità.

Gli agricoltori attivi, per poter ricevere i pagamenti diretti dovranno aver diritto, annualmente, ad almeno 250 euro nel 2015 e 2016 e ad almeno 300 euro dal 2017. I pagamenti non erogati per due anni consecutivi vengono definitivamente perduti e confluiscono nella riserva nazionale.

Flessibilità, spacchettamento e degressività

L’Italia ha deciso di non applicare la flessibilità tra pilastri, confermando una scelta in qualche modo attesa, in quanto lo spostamento di risorse da un fondo all’altro avrebbe significato gettare benzina sul tavolo infuocato delle trattative tra Regioni per la distribuzione delle risorse. Questo significa che il I pilastro avrà una dotazione complessiva di tutto il periodo di programmazione pari a 27,1 miliardi di euro e lo sviluppo rurale, al netto del cofinanziamento, di 10,4 miliardi di euro.

Sul fronte dello “spacchettamento”, cioè delle scelte poste dal nuovo e articolato sistema di pagamenti diretti, l’Italia ha deciso di minimizzare la dispersione delle risorse finanziarie sulle diverse tipologie di pagamento, concentrandosi, tra quelli facoltativi, sui pagamenti accoppiati, per il loro ruolo di compensazione delle perdite derivanti dalla regionalizzazione, e sul regime per i piccoli agricoltori, nel segno della semplificazione.

Le scelte nazionali si possono così riassumere:

- al pagamento di base andrà una quota del 58% del massimale nazionale. Il 3% di questi aiuti sarà trattenuto per alimentare la riserva nazionale. Di conseguenza al pagamento base sarà destinato il 56,26% delle complessive risorse per i pagamenti diretti assegnate all’Italia;

- al pagamento verde sarà assegnato il 30% del massimale nazionale. L’importo unitario sarà calcolato su base individuale, cioè ad ogni beneficiario sarà assicurato un pagamento verde proporzionale al pagamento base al quale ha diritto;

- al pagamento per i giovani agricoltori sarà assegnato l’1% del massimale nazionale, eventualmente integrato per un altro 1% dalla riserva nazionale;

- i pagamenti accoppiati riceveranno l’11% del massimale nazionale;

- sarà adottato il regime semplificato per i piccoli agricoltori;

- non saranno applicati né il pagamento ridistributivo per i primi ettari, né il pagamento per le zone con vincoli naturali. Nel documento politico si legge come queste aree si avvantaggeranno già del livellamento degli aiuti messo in atto dalla convergenza. Particolari esigenze verranno soddisfatte con aiuti ad hoc nell’ambito del sostegno accoppiato (le vacche da latte in montagna).

L’Italia, come appena detto, ha deciso di non adottare il pagamento ridistributivo per i primi ettari avendo scelto di applicare la riduzione dei pagamenti (la degressività) in una forma apparentemente più incisiva di quella prevista dal Regolamento (Ue) n. 1307/2013, ma che nei fatti non dovrebbe avere un impatto rilevante. Infatti, sulla parte del pagamento base superiore a 150.000 euro, al netto dei costi relativi alla manodopera, verrà applicato un taglio del 50%. Se, dopo il taglio, il pagamento di base, al netto del costo del lavoro, dovesse superare 500.000 euro, la decurtazione sulla parte eccedente sarà pari al 100% (capping). Il costo del lavoro si riferisce all’anno precedente e in esso sono inclusi i salari e gli stipendi legati all’esercizio dell’attività agricola e le imposte, gli oneri sociali sul lavoro e i contributi previdenziali ed assistenziali pagati dall’imprenditore per sé e per i familiari legati all’esercizio dell’attività agricola.

Il pagamento di base

La novità più importante della nuova Pac riguarda proprio il pagamento di base e il processo di convergenza degli aiuti.

Come noto, la riforma permette tre possibili soluzioni:

- giungere ad un pagamento forfetario ad ettaro nello Stato membro o nell’ambito delle regioni all’interno di ciascuno Stato membro nel 2015 (convergenza immediata);

- giungere ad un pagamento forfetario ad ettaro nello Stato membro o nell’ambito delle regioni all’interno di ciascuno Stato membro al più tardi nel 2019 (convergenza piena);

- muoversi verso pagamenti per ettaro più omogenei, senza giungere al pagamento uniforme (convergenza parziale), opzione riservata ai Paesi che, come l’Italia, ancora applicano il regime di pagamento unico secondo il modello storico.

L’Italia ha scelto di applicare la terza opzione, avviando il processo di perequazione degli importi unitari ma salvaguardando quelli più alti da perdite eccessive e spostando il pieno livellamento a dopo il 2020, cioè alla prossima riforma o, forse, alle prossime riforme.

L’Italia applicherà la convergenza secondo il “modello irlandese”: i diritti all’aiuto il cui valore iniziale è più basso del 90% della media nazionale al 2019 entro quella data vedranno il valore unitario dei loro diritti aumentato di 1/3 della differenza. Al 2019 nessun titolo potrà avere un valore più basso del 60% del valore medio nazionale e nessuno potrà perdere più del 30% del proprio valore iniziale. Nel rispetto di entrambi i vincoli la precedenza viene data a quella di perdita massima, per cui i titoli che dovranno beneficiare di un aumento del loro valore potrebbero attestarsi su un importo anche inferiore al 60% della media nazionale se il raggiungimento di tale soglia dovesse comportare una perdita superiore al 30% per quelli che dovranno “pagare” la convergenza.

Il livellamento degli aiuti avverrà considerando l’Italia come “regione unica”. Questa scelta, assieme a quella di considerare ammissibile ai pagamenti tutta la Sau nazionale, avrà un notevole impatto ridistributivo, in quanto, attualmente, gli aiuti di più elevato valore unitario sono concentrati geograficamente, in virtù dei sistemi produttivi storici (Sotte 2014b). Al 2020, dunque, esiteranno ancora differenze nel valore degli aiuti per ettaro, perché il livellamento non sarà ancora completato, ma esse tenderanno a sparire per giungere a un aiuto a ettaro forfetario, cioè di uguale valore unitario, erogato su tutta la superficie agricola del Paese indipendentemente da quello che si è prodotto in passato e da quello che si ha intenzione di produrre. Tuttavia, per evitare eccessive perdite per i produttori che vedranno ridurre il valore dei propri pagamenti, sono stati introdotti dei correttivi. Oltre a quello dell’applicazione del “modello irlandese”, l’Italia ha scelto di definire il valore iniziale dei titoli (sulla cui base viene calcolata la perdita del 30%) tenendo conto dei pagamenti ricevuti nel 2014, inclusi i pagamenti accoppiati dell’articolo 68 del Regolamento (Ce) n. 73/2009, che non rientrano nel nuovo sostegno accoppiato dell’articolo 52 del Regolamento (Ue) n. 1307/2013, vale a dire i pagamenti supplementari per i produttori di tabacco, di fronde recise e di patate. Questi ultimi, in particolare, sono stati inclusi nel regime dell’articolo 68 del Regolamento (Ce) n. 73/2009 nel 2014 per approfittare della riforma e compensare i produttori delle perdite conseguenti alla fine del regime di aiuti di Stato di cui il settore ha goduto fino al 2011. Infine, il pagamento verde, sarà calcolato individualmente, cioè proporzionalmente al valore complessivo dei diritti al pagamento base che l’agricoltore ha attivato.

Tutti questi correttivi avranno il compito di attenuare la diminuzione del valore dei titoli di coloro che dovranno finanziare l’aumento di quelli di valore più basso del 90% della media nazionale al 2019.

Per il 2015 il massimale per il pagamento di base è aumentato del 3%. Questa possibilità contemplata nel Regolamento (Ue) n. 1307/2013, permette di utilizzare tutti i fondi a disposizione, evitando di lasciare sul tavolo somme non spese, così come è avvenuto nelle due precedenti riforme.

Le domande per avere assegnati i diritti all’aiuto del pagamento di base dovranno essere presentate entro il 15 maggio 2015. Potranno ricevere i diritti, per un numero equivalente al numero di ettari ammissibili posseduti a quella data, coloro che risultano essere agricoltori attivi e che ricadono in una delle seguenti fattispecie:

- nel 2013 hanno avuto diritto a pagamenti diretti nell’ambito del Regolamento (Ce) n. 73/2009;

- non hanno avuto diritto a pagamenti nel 2013 e producevano ortofrutticoli, patate da consumo, patate da seme o piante ornamentali su una superficie minima di 0,5 ettari, oppure coltivavano vigneti;

- nel 2014 hanno avuto diritti all’aiuto dalla riserva nazionale;

- non hanno mai avuto diritti all’aiuto, né in proprietà né in affitto, e dimostrano che al 15 maggio 2013 esercitavano un’attività agricola.

Può presentare domanda di assegnazione di diritti all’aiuto chi ha una dimensione aziendale almeno pari a 0,5 ettari.

Nell’assegnazione iniziale verrà applicato un coefficiente di riduzione degli ettari ammissibili pari all’80% per i pascoli permanenti situati in zone con condizioni climatiche difficili (oltre 600 metri s.l.m.) e su superfici di bassa resa (pascoli magri). Al fine di salvaguardare gli interessi socio-economici delle popolazioni montane, la riduzione non si applica:

- agli ettari di pascolo permanente e/o pascolo magro dichiarati da allevatori e pascolati con animali detenuti dal richiedente;

- nei casi in cui serva a garantire la conservazione dei pascoli in quota e i paesaggi tradizionali e se si dimostra che la gestione di quel pascolo è pratica tradizionale avviata prima del 2005.

Sugli ettari ammissibili è consentito svolgere un’attività non agricola purché rispetti determinate condizioni2. Inoltre, il decreto stabilisce tutta una serie di definizioni per individuare le parcelle a seminativo con alberi sparsi e le tare nel caso dei prati permanenti cespugliati, arborati e/o con rocce affioranti3.

Gli altri pagamenti obbligatori: il pagamento verde e il pagamento per i giovani

Per quel che riguarda gli impegni relativi al pagamento verde, l’Italia ha stabilito di utilizzare la possibilità di avvalersi di pratiche equivalenti, considerando ammissibili tutte quelle elencate nell’allegato IX del Regolamento (Ue) n. 1307/2013 e che fanno parte degli impegni assunti o da assumere nello sviluppo rurale. Successivamente potranno essere previste limitazioni a livello regionale.

Il divieto di conversione dei prati permanenti dovrà essere rispettato a livello nazionale. Tuttavia, gli agricoltori che volessero convertire tali superfici dovranno essere preventivamente autorizzati.

Sono considerate aree di interesse ecologico tutte quelle elencate nel Regolamento (Ue) n. 1307/2013 (articolo 46, par. 2), compresi gli elementi caratteristici del paesaggio che non fanno parte della superficie ammissibile, ad eccezione delle colture intercalari.

Il pagamento per i giovani è limitato a un numero massimo di 90 ettari. L’importo a cui avrà diritto ciascun giovane agricoltore è calcolato annualmente moltiplicando il numero di diritti attivati dall’agricoltore per il 25% del valore medio dei diritti all’aiuto detenuti (in proprietà o in affitto). Vengono così più premiati, rispetto alle altre possibilità di calcolo dei pagamenti giovani offerte dal Regolamento (Ue) n. 1307/2013, gli agricoltori che sono titolari delle aziende di maggiori dimensioni, quelle nelle quali presumibilmente il loro inserimento è meno difficile.

I pagamenti facoltativi: il regime semplificato e il pagamento accoppiato

Possono partecipare al regime semplificato per i piccoli agricoltori coloro che hanno presentato domanda di assegnazione dei titoli entro il 15 maggio 2015. Entro il 15 settembre dello stesso anno, sulla base della stima dell’importo loro spettante comunicato da Agea, possono decidere di aderire al regime semplificato. L’importo a cui ciascun agricoltore avrà diritto sarà calcolato individualmente sulla base delle somme alle quali avrebbe diritto nel 2015 da adattare negli anni successivi per tenere conto delle variazioni del massimale nazionale. L’importo dovrà essere comunque compreso tra 500 e 1.250 euro all’anno.

Tra i tanti metodi a disposizione, questo scelto dall’Italia è uno dei più complessi dal punto di vista del calcolo, tanto da far pensare che se di semplificazione si può parlare, lo è certamente per il singolo agricoltore, che non dovrà presentare annualmente la domanda per i singoli aiuti, ma molto meno per l’organismo pagatore che dovrà procedere annualmente al ricalcolo del valore dei pagamenti per ciascun agricoltore aderente al regime.

Il pagamento accoppiato facoltativo è quello su cui si è maggiormente concentrata la discussione, soprattutto nelle battute finali che hanno preceduto la presentazione delle decisioni nazionali alla Commissione europea. La ragione è innanzitutto da ricercare nel fatto che questo resta l’unico pagamento ancorato alle produzioni, quindi in grado di dare risposte immediate a settori che, per vari motivi, chiedono un’attenzione particolare. Inoltre, la formulazione contenuta nel regolamento permette di circoscrivere i premi a aree ben definite, con relativa concentrazione territoriale dei finanziamenti e maggiore efficacia del pagamento stesso. Le scelte italiane circa i settori interessati al pagamento accoppiato sono state orientate da alcuni obiettivi: compensare i settori particolarmente penalizzati dal processo di convergenza; settori strategici in cui le condizioni di redditività hanno messo in evidenza la necessità di fornire un sostegno ad hoc; settori a rischio di abbandono la cui sostituzione avrebbe un rilevante impatto agro-ambientale.

Va tuttavia ricordato che l’Italia vanta una tradizione nell’applicazione dei pagamenti “accoppiati” messi a disposizione dalle riforme della Pac che si sono susseguite. È infatti uno dei pochi Paesi che ha applicato il sostegno previsto dall’articolo 69 del Regolamento (Ce) n. 1782/2003 per tipi specifici di agricoltura (riforma Fischler), il sostegno specifico previsto dall’articolo 68 del Regolamento (Ce) n. 73/2009 (Health check) e ora ha deciso di applicare il sostegno accoppiato facoltativo dell’articolo 52 del Regolamento (Ue) n. 1307/2013 (Pac 2014-2020).

Le risorse complessivamente dedicate a questo aiuto sono state fissate all’11% del massimale nazionale. L’Italia avrebbe teoricamente potuto arrivare al 15%, come era stato inizialmente prospettato, ma per alcune Regioni questo avrebbe significato un drenaggio di risorse superiore a quello che i propri produttori avrebbero potuto ragionevolmente attendersi di ricevere dal pagamento accoppiato. Di conseguenza, dopo una fase in cui si era addirittura ipotizzato di non applicare l’articolo 52 del Regolamento (Ue) n. 1307/2013, l’accordo è stato raggiunto su una percentuale più bassa di quella teorica ma pur sempre rilevante. Si tratta infatti di poco più di 400 milioni di euro all’anno, il 30% in più di quanto speso fino ad oggi per l’articolo 68 del Regolamento (Ce) n. 73/2009 e oltre il 150% in più di quanto speso per le sole misure accoppiate dell’articolo 68 stesso (Pupo D’Andrea, 2014a).

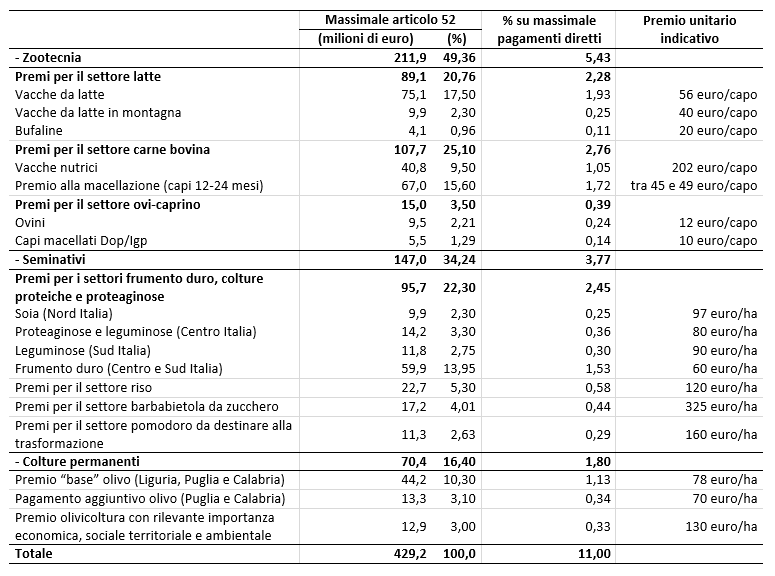

Queste risorse sono state indirizzate a tre settori strategici: la zootecnia, da carne e da latte, i seminativi e l’olivicoltura. In tutto si tratta di 17 tra misure e sottomisure, alcune delle quali prevedono premi su tutto il territorio nazionale e altre i cui premi sono delimitati territorialmente.

In complesso, il settore zootecnica riceverà la metà dei fondi del pagamento accoppiato (49%), i seminativi il 34% e l’olivicoltura il restante 16% (Tabella 1).

Il settore zootecnico avrà una dotazione di poco meno di 212 milioni di euro (2015), con l’obiettivo di sostenere le produzioni di qualità e favorire il miglioramento genetico delle razze.

Alla zootecnia da latte è riservato un budget di 89 milioni di euro. Di questi, 75 milioni andranno in favore di premi alla vacca da latte. E’ inoltre previsto un premio aggiuntivo per le vacche da latte situate in zone montane alle quali sono destinati poco meno di 10 milioni di euro. Infine, 4 milioni di euro sono assegnati alle bufale con più di 30 mesi che partoriscono nell’anno e i cui vitelli sono identificati e registrati.

Tabella 1 - Italia. Scelte nazionali sull'aiuto accoppiato facoltativo (articolo 52 del Regolamento (Ue) n. 1307/2013)

Fonte: elaborazioni su bozza di decreto Mipaaf, Mipaaf (2014,) Frascarelli (2014c)

Alla zootecnia da carne sono riservati poco meno di 123 milioni di euro. Ai bovini da carne sono riservati circa 108 milioni di euro, così suddivisi:

- circa 41 milioni di euro andranno alle vacche nutrici di razze da carne o a duplice attitudine, iscritte ai Libri genealogici o nel registro anagrafico delle razze bovine, che partoriscono nell’anno e i cui vitelli sono identificati e registrati. Una maggiorazione del 20% dell’aiuto unitario spetta alle vacche nutrici facenti parte di piani selettivi o di gestione delle razze. Per il biennio 2015-2016 sono state individuate 5 razze4 facenti parte di allevamenti che aderiscono a piani di risanamento dal virus Ibr5.

- 67 milioni di euro sono destinati ai premi alla macellazione per capi di età compresa tra 12 e 24 mesi detenuti in azienda per almeno sei mesi. Una maggiorazione del 30% del premio unitario è previsto in favore dei capi detenuti in azienda per almeno 12 mesi, o aderenti a sistemi di qualità nazionale o regionale, o a sistemi di etichettatura facoltativa. La maggiorazione sale al 50% nel caso di capi macellati e certificati come Dop/Igp.

I capi bovini che beneficiano dei premi per il settore della carne non beneficiano dei premi per il settore lattiero, e viceversa.

Al settore ovi-caprino sono destinati i restanti 15 milioni di euro. Di questi, 9,5 milioni finanzieranno i premi alle agnelle da rimonta che fanno parte di greggi che aderiscono a piani regionali di selezione per la resistenza alla scrapie; 5,5 milioni di euro sono invece destinati ai capi ovi-caprini macellati certificati come Dop/Igp.

Nell’ambito del settore dei seminativi ricadono anche i premi per il Piano proteico nazionale. Al fine di incentivare la produzione di piante proteiche e proteaginose su tutto il territorio nazionale sono stati previsti aiuti differenziati per coltura e per Regione. Questo permette non solo di differenziare le colture a premio tra le diverse aree del Paese, ma anche di differenziare gli aiuti per la stessa coltivazione. In particolare, è previsto un premio per la coltivazione della soia, limitato alle regioni settentrionali (Piemonte, Lombardia, Veneto, Friuli Venezia Giulia ed Emilia Romagna). Le risorse dedicate al premio sono pari a circa 10 milioni di euro. L’aiuto sarà corrisposto interamente per i primi 5 ettari di ogni azienda. Per i successivi ettari l’aiuto è limitato al 10% della superficie eccedente. Alle proteaginose, leguminose da granella6 e erbai annuali di sole leguminose coltivati nelle regioni del Centro (Toscana, Umbria, Marche e Lazio) è destinato un finanziamento di 14 milioni di euro. Infine, alle coltivazioni di leguminose da granella ed erbai annuali di sole leguminose del Sud Italia (Abruzzo, Molise Campania, Puglia, Basilicata, Calabria, Sicilia e Sardegna) sono destinati poco meno di 12 milioni di euro.

Le restanti misure sono destinate a comparti a rischio di sostituzione e con problemi di approvvigionamento sui mercati nazionali e locali (Mipaaf, 2014). Al frumento duro è destinato un finanziamento di circa 60 milioni di euro, limitato alle regioni del Centro e Sud Italia. Gli altri tre premi sono destinati a tutto il territorio nazionale: i premi al riso potranno contare su un massimale di poco meno di 23 milioni di euro, la barbabietola da zucchero su 17 milioni di euro, per superfici che fanno parte di contratti di fornitura con l’industria saccarifera, il pomodoro da industria su 11 milioni di euro, anche in questo caso per superfici impegnate in contratti di fornitura stipulati con l’industria di trasformazione anche tramite una OP.

Infine, sono previsti premi in favore del settore dell’olivicoltura per un totale di poco più di 70 milioni di euro. Un importo di 44 milioni di euro è destinato alle superfici olivicole di Liguria, Puglia e Calabria. Per le superfici situate in Puglia e Calabria con pendenza media superiore al 7,5% è previsto un premio aggiuntivo al quale è destinato un finanziamento di 13,3 milioni di euro. Infine, un importo di 13 milioni di euro è destinato alle superfici olivicole di tutto il territorio nazionale di particolare rilevanza economica, sociale, territoriale e ambientale.

Una lettura complessiva delle scelte nazionali

L’esame del solo decreto di attuazione non basta a comprendere la strategia nazionale di applicazione della Pac. Il decreto, infatti, si limita a tradurre le scelte adottate in un linguaggio normativo necessario alla loro formale adozione. È invece più utile affiancare questo esame con la lettura del documento politico (Mipaaf, 2014) che descrive le decisioni nazionali alla luce del più complessivo impianto delle politiche per il settore agricolo.

Le decisioni da prendere entro il 1° agosto erano molteplici, incardinate l’una all’altra e dai potenziali effetti di lungo periodo. All’avvio della discussione, ben pochi avrebbero scommesso sulla possibilità che l’Italia facesse scelte radicali, capaci di scardinare gli interessi di gruppi di produttori e di territori che le riforme della Pac succedutesi nel tempo avevano a lungo salvaguardato. Invece, questa riforma, o meglio questa applicazione nazionale della riforma, porterà, sia pure con effetti diluiti in un orizzonte temporale che va oltre il 2020, a rendere più uniforme il sostegno tra gli agricoltori, sia nel senso che tenderà a livellare il sostegno a ettaro tra prodotti e tra territori, obiettivo sulla cui equità si può esprimere qualche dubbio, visto che non è la distribuzione storica o forfertaria a rendere un pagamento più o meno equo ma la finalità a cui esso risponde, sebbene il modello regionalizzato appaia certamente più equo di quello storico (Anania, Tenuta, 2008; Pupo D’Andrea, 2011); sia nel senso che tenderà a rendere meno sbilanciati i livelli di sostegno complessivo garantiti agli agricoltori stessi. Se è vero, infatti, che il livellamento degli aiuti era ormai un “atto dovuto” e non più negoziabile con Bruxelles, è anche vero che alcune decisioni, quali quella della “regione unica” o del considerare ammissibili ai diritti all’aiuto tutta la superficie agricola, compresi i vigneti, hanno un effetto ridistributivo maggiore che se si fossero fatte scelte diverse.

Le scelte nazionali stabiliscono alcuni criteri per circoscrivere la platea dei beneficiari (agricoltori attivi) e ridurre la dispersione degli aiuti su quelli di importo più basso che presentano un costo amministrativo di gestione più elevato del beneficio che apportano al reddito degli agricoltori (soglie minime); definiscono le complessive scelte sul sistema dei pagamenti diretti (“spacchettamento” e flessibilità), fissano le regole per determinare l’ammontare di aiuto a cui ciascun agricoltore attivo avrà diritto (regionalizzazione/convergenza e degressività). Si tratta, in molti casi, di qualcosa di poco più che una mera enunciazione di principio, ma importante per dare i giusti segnali su come si sta muovendo la Pac e su come si muoverà in futuro.

Non sono mancati, tuttavia, i richiami del mondo operativo e, soprattutto, della ricerca, a “osare” di più e a guidare la strategia nazionale verso politiche genuinamente volte a migliorare la competitività e la sostenibilità dell’agricoltura italiana e europea, giudicando questa riforma un compromesso al ribasso che non produrrà significativi vantaggi per l’economia nazionale (Sotte, 2014a; Frascarelli, 2014).

L’Italia si è posta come obiettivo quello di avviare il definitivo disaccoppiamento degli aiuti dai pagamenti storici, riducendo le differenze oggi esistenti tra pagamenti per ettaro. Questo progressivo livellamento sarà accompagnato da una serie di accorgimenti e misure, tra i quali tutta la partita degli aiuti accoppiati, tesa ad attenuare le perdite dei soggetti più colpiti dal processo di convergenza interna e a limitare, per quanto possibile i trasferimenti di risorse tra settori in questo periodo di transizione.

Con riferimento ai pagamenti accoppiati, vale la pena sottolineare come per alcuni prodotti il premio previsto dall’articolo 52 del Regolamento (Ue) n. 1307/2013 sia solo un tassello di una più complessiva strategia di adeguamento della filiera a obiettivi di miglioramento della qualità e di miglioramento ambientale.

In questo senso vanno gli impegni assunti dalle Regioni ad agire tramite i piani di sviluppo rurale o le disposizioni regionali per l’attuazione dell’Ocm unica. Infatti, per il pomodoro destinato alla trasformazione si prevede un impegno ad attivare una misura, anche nell’ambito dei piani operativi delle OP, per incentivare i produttori ad aderire al sistema di qualità nazionale produzione integrata, in un contesto di filiera o di distretto. A questo proposito, le Regioni dovranno contribuire a rafforzare la filiera e a riconoscerne la valenza distrettuale anche attraverso uno specifico piano e in connessione con altre politiche, prime fra tutte quelle di sviluppo rurale e di coesione. Inoltre, sempre per il pomodoro da industria, nell’ambito della strategia ambientale dell’Ocm ortofrutta dovrà essere attivata una misura volta a incentivare i produttori all’uso di semi o piantine con particolari caratteristiche genetiche.

Anche per il riso, le Regioni in cui tale coltivazione è significativa si sono impegnate ad attivare una misura nell’ambito dello sviluppo rurale volta a favorire l’adesione dei produttori al sistema di qualità nazionale produzione integrata con l’obiettivo di valorizzare la coltivazione del riso come elemento caratteristico del paesaggio, dell’ambiente, dell’economia, della cultura e del territorio in cui tale coltura è tradizionalmente coltivata.

Per la barbabietola da zucchero, invece, andranno promosse azioni per incrementare la competitività della filiera e per inserire questa coltura nelle rotazioni, riconoscendone la funzione ambientale.

Per il frumento duro le Regioni si impegnano ad attivare una misura per incentivare la produzione di qualità in un’ottica di filiera.

Per le produzioni zootecniche, invece, l’impegno verte prevalentemente sull’attivazione di una misura nell’ambito dei Psr volta al miglioramento del benessere animale. Le scelte specifiche sui capi premiati rispondono alla logica di ridurre i rischi per la saluta derivanti dalla diffusione di alcune malattie, rafforzando quindi la selezione delle razze, e aumentare i margini di redditività delle produzioni strategiche nazionali o più colpite dall’aumento dei costi delle materie prime, anche attraverso il sostegno alle produzioni di qualità. In conclusione, l’applicazione nazionale di questa riforma rappresenta uno strappo in avanti rispetto alla strategia attendista che nelle passate programmazioni aveva caratterizzato l’operato dei nostri decisori politici, sebbene questo spirito riformatore sia mitigato da consistenti correttivi (Pupo D’Andrea, 2014b). Si prende atto della necessità di cambiare rotta, si stabiliscono anche criteri piuttosto vincolanti, la “regione unica” ad esempio, ma al tempo stesso si rimanda la piena convergenza dei pagamenti verso un valore forfetario nazionale a dopo il 2020 e si adottano misure tese ad attenuare l’impatto immediato del timido avvio del processo di omogeneizzazione degli aiuti. In questo senso, il sostegno accoppiato ha dichiaratamente rappresentato lo strumento attraverso cui far accettare ad alcune Regioni le perdite conseguenti alla regionalizzazione. In questa logica, ognuno ha cercato di portare a casa qualcosa. Anche la definizione di agricoltore attivo, che tante polemiche aveva scatenato nella preparazione delle scelte nazionali, non è particolarmente stringente, ma fissa un principio basilare per il prosieguo del sistema di pagamenti diretti.

Occorre ora attendere i risultati che produrrà questo complesso di norme sulla competitività del settore agricolo, sulla sua sostenibilità ambientale e sulla capacità degli agricoltori di rispondere alla sfida dei mercati, avendo comunque presente che al 2016, in occasione della revisione intermedia delle scelte nazionali, qualche correttivo al cammino intrapreso potrebbe essere introdotto.

Riferimenti bibliografici

-

Anania G., Tenuta A. (2008), Effetti della regionalizzazione degli aiuti nel Regime di pagamento unico sulla loro distribuzione spaziale in Italia, Working paper del Gruppo 2013 n. 9, Coldiretti, Roma, 2008

-

Frascarelli A. (2014a), Pac, sulle scelte nazionali raggiunto l’accordo definitivo, Terra e Vita, n. 23, 7 giugno 2014

-

Frascarelli A. (2014b), Pac: identikit dell’agricoltore attivo, Terra e Vita, n. 26, 28 giugno 2014

-

Frascarelli A. (2014c), Pac, le scelte nazionali definitive, L’Informatore Agrario, n.33-34, 30 agosto 2014

-

Mipaaf (2014), La nuova Pac: le scelte nazionali. Regolamento (UE) n. 1307/2013, [link]

-

Pupo D’Andrea M.R. (2011), Le proposte di riforma dei pagamenti diretti per la Pac 2014-2020. Alcune valutazioni, Rivista di diritto agrario, fasc. 4, 2011

-

Pupo D’Andrea M.R. (a cura) (2014a), Il sistema degli aiuti accoppiati della Pac. L’applicazione dell’articolo 68 del Reg. (CE) n. 73/2009 in alcuni Paesi UE, Rete Rurale Nazionale 2007-2013, Mipaaf, giugno 2014 [link]

-

Pupo D’Andrea M.R. (2014b), Le scelte nazionali per il Primo Pilastro della Pac 2014-2020, presentazione nell’ambito del seminario Il nuovo sostegno della Pac: quando, quanto, chi, per cosa, Inea, Roma, 8 luglio 2014

-

Regolamento (Ce) n. 1782/2003 del Consiglio del 29 settembre 2003 che stabilisce norme comuni relative ai regimi di sostegno diretto nell'ambito della politica agricola comune e istituisce taluni regimi di sostegno a favore degli agricoltori e che modifica i regolamenti (Cee) n. 2019/93, (CE) n. 1452/2001, (CE) n. 1453/2001, (CE) n. 1454/2001, (CE) n. 1868/94, (CE) n. 1251/1999, (CE) n. 1254/1999, (CE) n. 1673/2000, (Cee) n. 2358/71 e (CE) n. 2529/2001, Gazzetta Ufficiale dell’Unione Europea L 270 del 21 ottobre 2003 (versione consolidata: [link])

-

Regolamento (Ce) n. 73/2009 del Consiglio del 19 gennaio 2009 che stabilisce norme comuni relative ai regimi di sostegno diretto agli agricoltori nell'ambito della politica agricola comune e istituisce taluni regimi di sostegno a favore degli agricoltori, e che modifica i regolamenti (CE) n. 1290/2005, (CE) n. 247/2006, (CE) n. 378/2007 e abroga il regolamento (CE) n. 1782/2003, Gazzetta ufficiale dell’Unione Europea L 30 del 31 gennaio 2009 (versione consolidata: [link])

-

Regolamento (Ue) n. 1307/2013 del Parlamento europeo e del Consiglio del 17 dicembre 2013 recante norme sui pagamenti diretti agli agricoltori nell'ambito dei regimi di sostegno previsti dalla politica agricola comune e che abroga il regolamento (CE) n. 637/2008 del Consiglio e il regolamento (CE) n. 73/2009 del Consiglio, Gazzetta ufficiale dell’Unione Europea L 347 del 20 dicembre 2013 ([link])

-

Regolamento delegato (UE) n. 639/2014 della Commissione dell’ 11 marzo 2014 che integra il regolamento (UE) n. 1307/2013 del Parlamento europeo e del Consiglio recante norme sui pagamenti diretti agli agricoltori nell’ambito dei regimi di sostegno previsti dalla politica agricola comune e che modifica l’allegato X di tale regolamento, Gazzetta ufficiale dell’Unione Europea L 181 del 20 giugno 2014 ([link])

-

Sotte F. (2014a), Editoriale, Agriregionieuropa¸ anno 10, n. 37, giugno 2014

-

Sotte F. (2014b), La geografia della nuova PAC in Italia, Agriregionieuropa, anno 10, n. 38, settembre 2014

- 1. La black list comunitaria comprende soggetti che gestiscono aeroporti, servizi ferroviari, impianti idrici, servizi immobiliari, terreni sportivi e aree ricreative permanenti.

- 2. Non occupi la superficie agricola interferendo con lo svolgimento dell’attività agricola ordinaria per un periodo superiore a 60 giorni, non utilizzi strutture permanenti che interferiscano con lo svolgimento dell’attività agricola, consenta il mantenimento di buone condizioni agronomiche e ambientali. Tutte e tre le condizioni devono essere soddisfatte contemporaneamente.

- 3. Con tare fino al 5% è considerata ammissibile l’intera superficie a prato permanente. In caso di tare superiori al 5% e fino al 20% è considerato ammissibile l’80% del prato permanente; con tare superiori al 20% e fino al 50% è considerato ammissibile il 50% del prato permanente. Con tare superiore al 50% non è ammissibile l’intera superficie a meno che su essa non si svolgano pratiche locali tradizionali, individuate come pratiche per superfici destinate al pascolo che hanno carattere tradizionale e che sono comunemente applicate su tali superfici o pratiche importanti per la conservazione degli habitat. In tal caso è considerato ammissibile il 30% della superficie a prato permanente.

- 4. Chianina, Marchigiana, maremmana, Romagola e Podolica.

- 5. Rinotracheite infettiva del bovino Ibr.

- 6. Per proteaginose si intendono in particolare girasole e colza, per leguminose da granella si intendono in particolare pisello, fava, favino, favetta, lupino, fagiolo, cece, lenticchia e vecce.