| Istituto Nazionale di Economia Agraria |

Introduzione

In seguito alla riforma della Politica agricola comunitaria (Pac) per il periodo 2014-2020, i pagamenti diretti percepiti dagli agricoltori si articolano in sette diverse tipologie, attivate in maniera obbligatoria o facoltativa entro percentuali predefinite del massimale nazionale. Tra le tipologie obbligatorie dei pagamenti diretti, il greening o pagamento verde, che verrà finanziato dal 30% del massimale nazionale relativo ai pagamenti diretti, è certamente una delle principali e controverse novità della recente riforma della Pac.

L’obiettivo del greening è quello di sostenere la produzione di beni pubblici tramite il rispetto obbligatorio di pratiche agricole benefiche per il clima e l’ambiente. Il non rispetto degli obblighi previsti dalle misure di greening comporterà, per gli agricoltori, una riduzione dell’importo del pagamento verde percepito, oltre ad eventuali sanzioni amministrative aggiuntive1.

Il rispetto dei vincoli ambientali conseguenti all’adozione delle misure di greening, ovvero la diversificazione delle colture, il mantenimento dei prati permanenti e l’introduzione di aree d’interesse ecologico, implicherà un cambiamento nella gestione dei terreni agricoli che, necessariamente, avrà delle ripercussioni sulla struttura dei costi a carico degli agricoltori.

In questo lavoro si sono voluti stimare gli effetti dell’introduzione del greening sia in termini di costi aggiuntivi per le aziende agricole italiane, sia in termini di adeguata remunerazione agli agricoltori per la produzione di beni pubblici ambientali. Le domande a cui si è tentato di dare risposta sono le seguenti: (i) quali saranno gli effetti del greening sul margine lordo delle aziende cerealicole specializzate? (ii) la quota assegnata ai pagamenti verdi è sufficiente a coprire i maggiori costi e/o i mancati redditi che gli agricoltori dovranno affrontare a seguito delle nuove pratiche di inverdimento previste dalla riforma della Pac?

Al fine di rispondere a queste domande si è reso necessario definire e identificare quei sistemi agricoli per i quali gli effetti dell’inverdimento dei pagamenti diretti saranno probabilmente maggiormente evidenti. Di conseguenza sono state prese in esame le sole aziende agricole specializzate nei seminativi, suddividendole secondo le due principali coltivazioni cerealicole italiane: il sistema mais (localizzato nel Nord Italia) e il sistema frumento duro (posizionato nel Centro-Sud Italia).

I costi del greening

La nuova riforma della Pac ha introdotto un esplicito tentativo di remunerare gli agricoltori per la produzione di beni pubblici forniti in agricoltura attraverso una componente dei pagamenti diretti. Secondo il Regolamento 1307/2013, gli agricoltori che hanno diritto al pagamenti di base o al pagamento unico per superficie sono tenuti ad applicare le seguenti “pratiche benefiche per il clima e l’ambiente”2:

- diversificazione delle colture: si applica solo alle aziende a seminativi con una superficie superiore a 10 ettari. In particolare, si richiede la presenza di almeno due colture nelle aziende con una superficie compresa tra 10 e 30 ettari (la coltura principale non deve coprire più del 75% del totale della superficie), che passano a 3 colture nelle aziende a seminativo con superficie maggiore a 30 ettari (la coltura principale non deve coprire più del 75% e le due colture principali insieme non devono coprire più del 95% della superficie totale);

- mantenimento dei prati permanenti: obbligo di mantenimento dei prati a livello aziendale in zone sensibili individuate dagli Stati membri e, al di fuori di tali aree, mantenimento della proporzione della superficie a prato rispetto alla superficie agricola totale;

- aree d’interesse ecologico: presenza di almeno il 5% di aree di interesse ecologico (fasce tampone, siepi, terreni a riposo, margini dei campi, etc.), con la possibilità di aumentare tale soglia al 7% a partire dal 2018.

Secondo la valutazione della Commissione europea (2011), relativa alla proposta iniziale di inverdimento dei pagamenti diretti3, l’impatto del greening sul reddito delle aziende agricole europee è pari, in media, a 43 euro per ettaro di area ammissibile. Tuttavia, la stessa Commissione ha riconosciuto come tale costo possa variare notevolmente a seconda della Regione e del sistema di coltivazione, date le forti differenze esistenti nell’uso del suolo e nella redditività, nonché della situazione specifica in cui si trova ad operare ciascuna azienda. In questa valutazione si stima che, a livello di UE-27, il 21% delle aziende agricole non avrebbe alcun costo, il 40% avrebbe un costo inferiore ai 30 euro per ettaro, il 27% un costo compreso tra 30 e 200 euro, mentre solamente il 4% delle aziende avrebbe un costo superiore a 200 euro per ettaro.

In letteratura si trovano alcuni lavori volti ad analizzare l’impatto del greening sui ricavi agricoli in alcuni Stati membri. Ad esempio, un lavoro di Czekay et al. (2013) mostra come in Polonia la maggior parte delle aziende agricole sarebbero conformi ai requisiti del greening e come il risultato principale di questa misura sia di fatto limitato alla riduzione della Sau (per l’adeguamento al criterio delle aree ecologiche), corrispondente ad una riduzione di 3-4 punti percentuali sui ricavi aziendali. Risultati simili sono stati stimati da Heinrich (2012) per le aziende agricole tedesche. Heinrich evidenzia come il pagamento verde sia un forte incentivo a sottoporsi al regime e solo le aziende con elevati margini lordi potrebbero vedersi ridurre l’aiuto. In Italia, invece, una valutazione degli impatti della riforma della Pac post 2013 sul margine lordo delle aziende agricole è stato effettuato da Arfini et al. (2013). Secondo le simulazioni effettuate dagli autori sulle aziende agricole della Rica situate nella pianura dell’Emilia Romagna, gli impatti economici del greening (calcolati come mancato reddito) sono in media pari a 21 euro per ettaro, pari ad una riduzione dell’1,5% rispetto allo scenario di base.

Come sarà evidenziato di seguito, il presente lavoro si differenzia dalle analisi esistenti per due aspetti. Il primo è che sono state integrate le informazioni derivanti dal VI Censimento Generale dell’Agricoltura (Istat, 2010), utilizzate per stimare il numero di aziende agricole potenzialmente interessate dal pagamento verde, con le informazioni economiche presenti nella banca dati della Rica, utilizzate per il calcolo del margine lordo nei due scenari ipotizzati e, quindi, per misurarne la variazione dopo l’attuazione del greening e confrontarla con i pagamenti verdi. Il secondo aspetto è invece legato alla “copertura” geografica dell’analisi: il lavoro, concentrandosi sui due principali sistemi agricoli specializzati (mais e frumento duro) vuole fornire un quadro esaustivo sugli effetti del greening a livello nazionale, concentrandosi sulle tipologie di aziende che probabilmente saranno interessate in misura più ampia dall’introduzione dei pagamenti verdi.

L’analisi dei sistemi specializzati

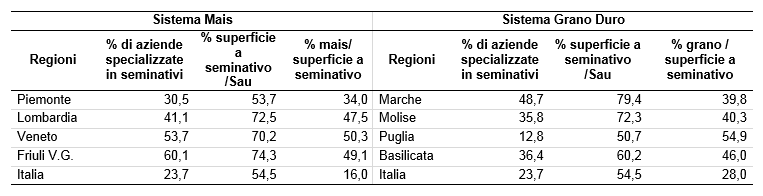

Al fine di analizzare gli effetti del greening nei due sistemi specializzati sono state selezionate otto regioni (Piemonte, Lombardia, Veneto e Friuli Venezia Giulia per il sistema produttivo a mais e Marche, Molise, Puglia e Basilicata per il sistema produttivo a frumento duro) sulla base dei seguenti criteri:

- le regioni selezionate sono particolarmente rilevanti nel settore dei seminativi in Italia, inquanto in esse si concentrano il 53% delle aziende italiane specializzate, pari al 60% della superficie a seminativi a livello nazionale;

- la quota di superficie aziendale coperta da mais o da frumento in queste regioni è ben al dì sopra della media nazionale, determinando, quindi, una forte specializzazione delle aziende agricole in queste due colture (Tabella 1);

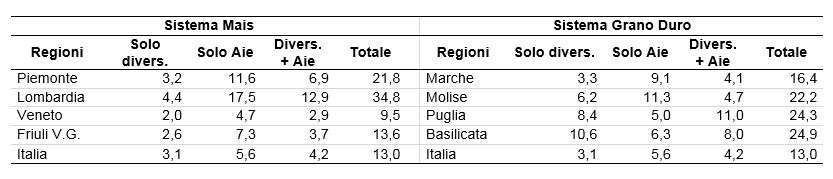

- queste regioni, in misura della loro specializzazione e della dimensione delle aziende, sono presumibilmente quelle più esposte agli effetti degli obblighi previsti dal greening (Tabella 2).

Tabella 1 - I seminativi nelle regioni selezionate

Fonte: elaborazioni su dati Istat, 6°Censimento dell’Agricoltura, 2010

Tabella 2 - Aziende a seminativo (%) interessate dalle misure del greening

Fonte: Vanni e Cardillo, 2013

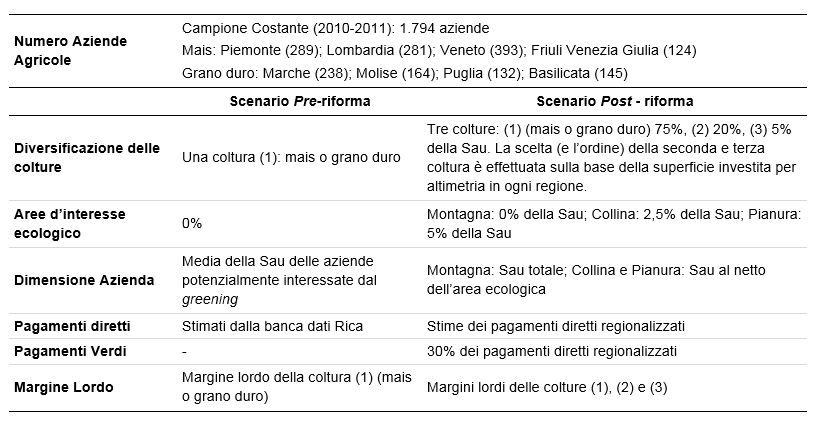

La scelta delle aziende agricole da sottoporre all’analisi si è basata su una stratificazione dell’intera popolazione di aziende agricole specializzate nei seminativi che tiene conto, oltre che dell’ordinamento produttivo, anche della loro localizzazione regionale e altimetrica. Non essendo possibile analizzare l’intera popolazione delle aziende cerealicole specializzate, si è ricorso alla costruzione di un’azienda cerealicola rappresentativa di ciascuna area presa in esame. L’azienda rappresentativa è definita come quell’unità produttiva i cui caratteri siano tipici di una popolazione di aziende, in altre parole l’azienda rappresentativa possiede le caratteristiche medie di un gruppo di aziende sostanzialmente omogeneo (De Benedictis e Cosentino, 1979).

Le aziende cerealicole rappresentative sono state costruite sulla base delle informazioni disponibili nel VI Censimento dell’agricoltura (2010), stratificate a livello regionale e per zona altimetrica (montagna, collina, pianura), basandosi sulle caratteristiche medie (Sau media, ordinamento colturale) delle aziende che dovranno sottostare ai tre requisiti introdotti dal greening (Vanni e Cardillo, 2013).

Le informazioni economiche necessarie per stimare gli effetti del greening sulle aziende agricole italiane derivano, invece, da un campione costante, pari a 1.794 unità, di aziende agricole specializzate nei seminativi presenti nella banca dati Rica per gli esercizi contabili 2010-2011.

A seguito di questo processo sono state identificate 17 aziende cerealicole rappresentative: 8 per il sistema produttivo a mais e 9 per il sistema produttivo a frumento duro4.

L’impatto delle misure di greening è stato valutato confrontando due scenari: uno pre-riforma e uno post-riforma, seguendo la metodologia sintetizzata in tabella 3.

Tabella 3 - Sintesi della metodologia adottata

Fonte: ns elaborazioni

Nello scenario pre-riforma si è ipotizzato che la superficie agricola di ciascuna azienda rappresentativa fosse interamente (100% della Sau) dedicata alla coltivazione del mais e/o frumento duro (monocoltura). Il margine lordo aziendale è stato calcolato utilizzando i valori della produzione lorda e dei costi specifici sostenuti per la coltivazione di tali colture. I pagamenti diretti, invece sono stati calcolati selezionando tra gli importi totali dei pagamenti ricevuti dalle aziende Rica quelli legati alla presenza dei seminativi. Si è, quindi, calcolato il valore medio tra il 2010 e il 2011 e, poi, si è diviso il valore ottenuto per la Sau dell’azienda rappresentativa.

Nella simulazione post-riforma sono state introdotte due misure previste dal greening: la diversificazione delle colture e l’introduzione delle aree d’interesse ecologico. La misura di diversificazione è stata leggermente semplificata, in quando si è adottata una riduzione della superficie della coltura principale (mais o grano) dal 100% al 75% della Sau aziendale e, aggiungendo due nuove colture che rappresentano, rispettivamente, il 20% e il 5% della Sau. Gli effetti dell’introduzione delle aree d’interesse ecologico sono stati calcolati riducendo la Sau di ciascuna azienda rappresentativa. Si è ipotizzato che l’azienda agricola non avrebbe dovuto adeguarsi alle tare improduttive imposte dal greening se questa risultasse localizzata in montagna. Invece, per le aziende agricole collinari l’adeguamento previsto è stato ridotto del 50%, cioè si è supposto che esse possedessero già una superficie (pari al 50% di quanto previsto dal greening) ad area ecologica. Infine, per le aziende di pianura è stato adottato un adeguamento pari all’intera soglia fissata dal greening (5% della Sau aziendale totale).

Altro aspetto preso in considerazione è rappresentato dal ruolo svolto dal sostegno pubblico percepito dalle aziende cerealicole specializzate nella coltivazione del mais e del grano. Il sostegno pubblico, infatti,risulta influenzato non solo dai nuovi “vincoli ambientali” introdotti dalla riforma della Pac ma anche dalla redistribuzione dei pagamenti diretti del primo pilastro.

Gli effetti del greening (definito in termini di variazione del margine lordo per ettaro) sulle aziende cerealicole specializzate è stato così confrontato con la quota di pagamenti diretti che nello scenario post-riforma sono condizionati al rispetto degli obblighi ambientali5: questo consente di capire se i pagamenti legati al greening sono in grado di remunerare gli agricoltori per i costi aggiuntivi (o per il mancato reddito) che devono sostenere per il rispetto dei nuovi vincoli ambientali6.

Risultati

Uno degli obiettivi dell’analisi qui proposta è quello di stimare la variazione nel valore del margine lordo in conseguenza dell’introduzione di due pratiche agricole del greening, ovvero la diversificazione delle colture e l’introduzione delle aree d’interesse ecologico, nei sistemi cerealicoli altamente specializzati. I risultati sono presentati confrontando le aziende rappresentative di ciascuna area selezionata, tenendo separate le aziende specializzate nella coltivazione del mais da quelle specializzate nella coltivazione del grano, in modo da evidenziare il diverso impatto del greening sui due principali sistemi specializzati.

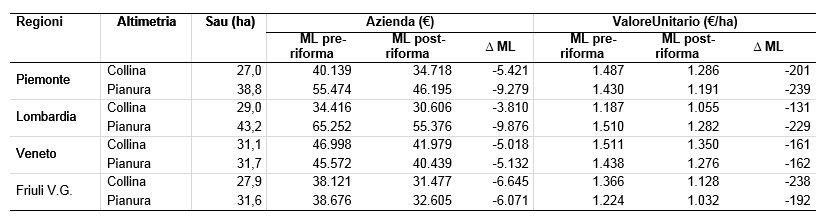

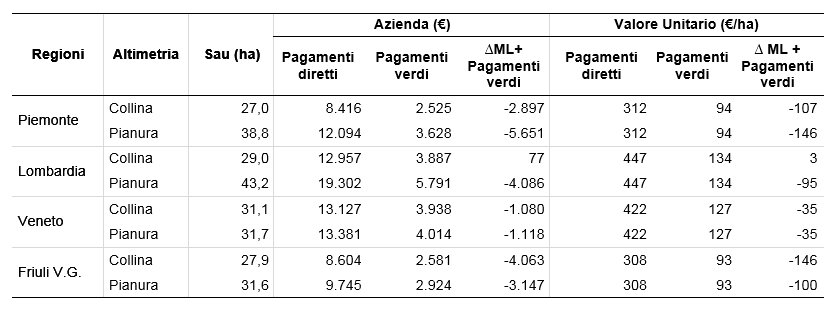

Nella successiva tabella si evidenziano gli effetti del greening sulle 8 aziende agricole rappresentative specializzate nella produzione del mais e localizzate nelle regioni del Nord Italia. I risultati mostrano come l’effetto del greening sul margine lordo sia negativo in tutte le aziende analizzate, anche se varia a seconda della diverse regioni e dell’altimetria presa in esame.

Tabella 4 - Sistema mais: effetti del greening sul margine lordo

Fonte: ns elaborazioni su banca dati Rica

Secondo le simulazioni effettuate, si evidenziano significative variazioni del margine lordo che derivano dalla diversa dimensione media delle aziende agricole soggette ai requisiti ecologici nelle diverse aree. Osservando i valori unitari, la diminuzione del margine lordo per ettaro varia da 131 euro per ettaro nelle colline della Lombardia a più di 230 euro per ettaro nelle colline del Friuli Venezia Giulia e nella pianura del Piemonte. Tale riduzione nella redditività delle aziende, che in media è pari a circa 200 euro per ettaro, è dovuta sia al fatto che il margine lordo delle due colture addizionali introdotte in sostituzione del mais è inferiore rispetto a quello della coltura principale, sia alla riduzione della Sau a disposizione dell’azienda a seguito dell’introduzione delle aree di interesse ecologico.

La tabella 5 mostra come i pagamenti verdi, in genere, non riescono a compensare questa riduzione nel margine lordo aziendale. Fa eccezione la sola azienda rappresentativa collinare lombarda, che mostra una differenza tra pagamenti verdi e margine lordo pari a +3 euro per ettaro.

Tabella 5 - Sistema mais: il ruolo dei pagamenti verdi

Fonte: ns elaborazioni su banca dati Rica

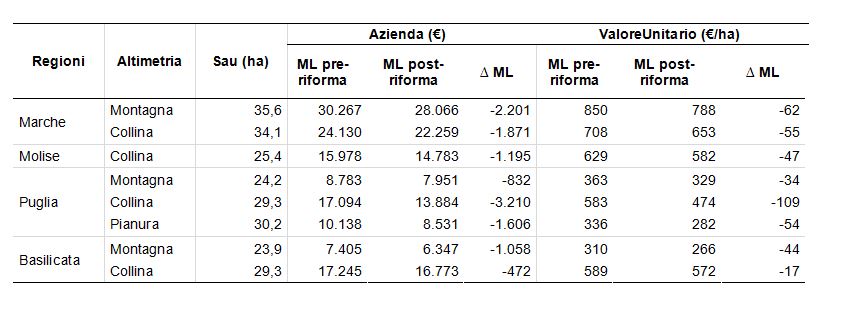

Le simulazioni effettuate sugli effetti del greening nelle regioni specializzate nella coltivazione del frumento duro mostrano una minore riduzione della redditività delle aziende agricole rispetto alle aziende maidicole (Tabella 6). Ciò è dovuto agli effetti combinati della minore dimensione delle aziende agricole che caratterizza questo sistema produttivo e della minore redditività del grano. Più in dettaglio, nello scenario pre-riforma il margine lordo delle 8 aziende agricole rappresentative era, in media, circa 15.400 euro, con un decremento di 1.500 euro a seguito dell’introduzione del greening. A dispetto di questi valori medi, si deve rilevare che le differenze tra le diverse aree sono piuttosto rilevanti, con una diminuzione nei margini lordi più marcata per le aziende agricole della montagna marchigiana e delle colline pugliesi. In queste aree l’impatto delle misure di greening è pari, rispettivamente, a 62 e 109 euro per ettaro.

Tabella 6 - Sistema frumento duro: effetti del greening sul margine lordo

Fonte: ns elaborazioni su banca dati Rica

Un’altra differenza significativa rispetto al sistema specializzato nella coltivazione del mais è legata alla quota dei pagamenti diretti condizionata al rispetto degli obblighi ecologici, che per le aziende specializzate nella coltivazione del grano duro riesce a coprire la riduzione del margine lordo aziendale determinato dall’introduzione degli obblighi ecologici (Tabella 7).

Tabella 7 - Sistema grano duro: il ruolo dei pagamenti verdi

Fonte: ns elaborazioni subanca dati Rica

Discussione

Il pagamento che gli agricoltori riceveranno per il rispetto delle pratiche agricole benefiche per il clima e per l’ambiente è certamente una delle principali novità della Pac 2014-2020. Dal punto di vista finanziario esso rappresenta la seconda componente per importanza dopo il pagamento di base, pari al 30% del massimale nazionale di ciascun Stato membro.

Pur riconoscendo alla nuova Pac la capacità di accelerare il processo d’inglobamento degli aspetti ambientali e, più in generale, della produzione di beni pubblici nel Primo Pilastro, viene da chiedersi se una misura orizzontale, così come è il greening, sia lo strumento più efficace per garantire una adeguata remunerazione agli agricoltori per la produzione dei beni pubblici ambientali.

I risultati ottenuti dal nostro esercizio mostrano i diversi impatti dei requisiti del greening sui margini lordi aziendali,nonché la capacità della componente verde dei nuovi pagamenti diretti di compensare questa riduzione. Un limite della metodologia utilizzata è rappresentato dal fatto che per l’azienda rappresentativa si è assunta la monocoltura, che può rappresentare una sorta di forzatura poiché diverse aziende cerealicole reali già oggi adottano strategie di diversificazione. In questi casi, pertanto, l’analisi svolta determina una sovra-stima dell’impatto del greening. Tuttavia, le simulazioni effettuate restano utili sia per compiere un’analisi comparata tra le diverse aree, sia per testare la redditività delle colture aggiuntive che nelle aziende agricole specializzate si dovranno coltivare per rispettareil vincolo della diversificazione7.

Nonostante i limiti della metodologia, che non considera altre variabili che influenzano le scelte effettuate dagli agricoltori, riteniamo che tale schematizzazione dia una buona e realistica idea di ciò che potrebbe accadere nei due sistemi agricoli specializzati in esame.

I risultati mostrano un impatto differenziato del greening a seconda delle caratteristiche delle aziende agricole, della loro localizzazione e, della loro specializzazione produttiva (mais, frumento duro). Gli impatti maggiori, in termini di variazione del margine lordo in conseguenza dell’adozione delle misure di greening, si registrano in particolare nelle aziende specializzate nella coltivazione de mais localizzate in pianura e per le aziende specializzate nella produzione di frumento duro localizzate in collina.

Per quanto riguarda la remunerazione della produzione di beni pubblici mediante i pagamenti verdi, i risultati ottenuti mostrano come la scelta del processo di regionalizzazione risulti fondamentale nel determinare il livello di compensazione: secondo la nostra ipotesi i pagamenti verdi non riescono a compensare la diminuzione nel margine lordo solamente per una delle tipologie aziendali rappresentative, ovvero per quelle specializzate nella coltivazione del mais.

Questi risultati evidenziano, pertanto, come il pagamento verde, non tenendo conto della specificità locale delle aziende agricole, non riesce a differenziare i diversi costi sostenuti dagli agricoltori per la produzione dei beni pubblici nelle diverse aree. La scelta dell’Italia di calcolare il pagamento verde come quota del pagamento base percepito dagli agricoltoridi fatto accentuerà questa disparità di trattamento: a fronte degli stessi obblighi ambientali saranno elargiti pagamenti di diverso ammontare, determinati dall’ammontare dei titoli in possesso da parte dei singoli beneficiari.

Infine, come mostra l’analisi qui svolta, il “costo di inverdimento” risulta diverso tra le varie regioni prese in esame dal momento che la sua entità dipende, da un lato, dal sistema colturale adottato (mais o frumento duro) e, dall’altro, dalle diverse condizioni locali. I risultati rafforzano quindi le posizioni critiche sul greening, che si configura come uno strumento obbligatorio ma estremamente selettivo, che non premia efficacemente i comportamenti virtuosi degli agricoltori, ma soprattutto che non tiene conto dei costi specifici che questi dovranno sostenere a seguito dell’introduzione dei nuovi vincoli ambientali.

Riferimenti bibliografici

-

Arfini F., Donati M., Solazzo R. (2013), L’impatto della Pac Post-2013 sulla regione Emilia Romagna: un’analisi dell’accordo raggiunto in relazione alle proposte presentate al Trilogo, Agriregionieuropa, n. 34

-

Commissione Europea (2011), Impact Assessment. Common Agricultural Policy towards 2020, Annex 2: Greening the Cap. Commission Staff Working Paper: Brussels

-

Czekaj S., Majewski E., Was A. (2013), The impact of “greening” of the Common Agricultural Policy on Polish farms’ financial situation, Buvda: 3rdAgrimba-Ava Congress

-

De Benedictis M., Cosentino V. (1979), Economia dell’azienda agraria, Bologna, Il Mulino

-

De Vivo C., Henke R., Pupo D’Andrea M.R. (2012), Prime valutazioni degli impatti della regionalizzazione della Pac 2014-2020, Agriregionieuropa, n. 29

-

Heinrich B. (2012), Calculating the “greening” effect: A case study approach to predict the gross margin losses in different farm types in Germany due to the reform of the Cap. Diskussionspapiere, Department fürAgrarökonomie und Rurale, Entwicklung, No. 1205

-

Istat (2010): http://www.istat.it/it/censimento-agricoltura/agricoltura-2010

-

Vanni F., Cardillo C. (2013),The effects of Cap greening on Italian agriculture, Pagri/Iap Politica Agricola Internazionale, n. 3/2013, pp. 7-21

- 1. Il mancato rispetto delle pratiche verdi comporta una riduzione del pagamento verde percepito dagli agricoltori. A partire dal 2017, tuttavia, il mancato rispetto delle pratiche verdi comporterà una sanzione da applicare anche al pagamento di base, di importo pari al 20% del pagamento verde nel 2017 e al 25% nel 2018.

- 2. Le superfici coltivate con i metodi dell’agricoltura biologica sono esentate dagli obblighi del greening, poiché si ritiene che con l’agricoltura biologica si adottino pratiche già “rispettose” del clima e dell’ambiente. Analogamente, i sistemi di certificazione e alcuni regimi agroambientali volontari che producono un livello di prestazione equivalente o superiore per il clima e l’ambiente possono essere considerati “equivalenti” ai tre obblighi di greening.

- 3. Questa proposta prevedeva misure molto più stringenti, tra cui l’applicazione della diversificazione colturale sulle superfici a seminativo superiori a 3 ettari, l’obbligo del mantenimento delle foraggere permanenti a livello aziendale e l’introduzione di aree d’interesse ecologico sul 7% di tutta la superficie agricola, esclusi i prati permanenti.

- 4. Nel definire le aziende rappresentative per le diverse Regioni, tuttavia, si è dovuto escludere dall’analisi alcune aree, in quanto alcune di esse non erano sufficientemente rappresentate nella banca dati Rica o perché non erano specializzate nella coltivazione del mais e/o frumento duro.

- 5. L’ammontare dei pagamenti verdi è stato calcolato sulla base del lavoro sulla regionalizzazione dei pagamenti diretti in Italia condotto da De Vivo et al. (2012). Nonostante queste stime siano state effettuate antecedentemente alle scelte nazionali sulla convergenza, le scelte operate dal nostro paese (Italia regione unica e modello irlandese) fanno sì che, soprattutto durante i primi anni di implementazione, gli agricoltori percepiscano un pagamento verde non dissimile da quello stimato in questo lavoro.

- 6. Tra le scelte nazionali della Pac dell’Italia vi è quella di calcolare il pagamento verde come percentuale dei titoli percepiti da ogni agricoltore. Anche in questo caso si ritiene che le simulazioni riportate in questo lavoro non si discostino sostanzialmente da questa ipotesi, in quanto il pagamento verde è statocalcolato come percentuale degli aiuti che riceve ogni azienda rappresentativa.

- 7. Si tenga presente che la “costruzione” delle aziende rappresentative è stata compiuta prendendo in esame le aziende specializzate nei seminativi potenzialmente interessate dalle misure del greening (Vanni e Cardillo, 2013): ovvero quelle con una superficie agricola a seminativi maggiore e/o uguale a 10 ettari e che destinavano oltre il 75% di questa superficie alla coltivazione di una sola coltura.

Comments

Orlando Cimino

Tue, 22/07/2014 - 11:53

Permalink

Analisi Impatto Greening Aziende Agricole Italiane

Il paper analizza gli effetti delle misure di greening sul reddito delle aziende cerealicole in Italia concentrandosi, in particolare, su due sistemi agricoli specializzati che saranno in gran parte interessati dall’introduzione dei pagamenti verdi: il mais, localizzato principalmente nelle regioni del Nord, e il grano duro, soprattutto localizzate nelle regioni centro-meridionali.

La scelta delle aziende agricole sottoposte all’analisi si basa su una stratificazione dell’intera popolazione di aziende agricole specializzata nei seminativi (VI Censimento dell'agricoltura) che tiene conto, oltre che dell’ordinamento produttivo, anche della loro localizzazione regionale e altimetrica. Mentre le informazioni economiche derivano dalla banca dati Rica.

Il documento mostra che l'introduzione del greening probabilmente avrà effetti negativi, in termini di margine lordo, soprattutto per le aziende specializzate nella coltivazione del mais e localizzate in pianura.

Inoltre, i risultati mostrano anche che nel caso delle aziende specializzate nella coltivazione del mais, i pagamenti verdi in genere non compensano la riduzione del margine lordo aziendale, mentre per le aziende specializzate in frumento duro, i pagamenti verdi coprirebbero la riduzione del margine lordo aziendale determinato dall'introduzione degli obblighi ecologici.