Introduzione

Uno degli obiettivi della nuova programmazione territoriale 2014-2020 riguarda la competitività dei sistemi produttivi. Il potenziamento delle filiere del settore agricolo, agro-alimentare e forestale può garantire la vitalità delle piccole unità produttive e il miglioramento complessivo della competitività dei territori. Tra i settori su cui indirizzare gli interventi della nuova fase di programmazione (cfr. Ministero Coesione Territoriale, 2012) vi è quello agro-alimentare con un forte radicamento e riconoscibilità territoriale (Dop e Igp), che richiede un potenziamento della competitività attraverso investimenti di ammodernamento e razionalizzazione dei processi di produzione, trasformazione e commercializzazione.

Scopo dello studio è identificare le caratteristiche delle due tipologie di aziende biologiche e di qualità e successivamente avanzare un tentativo di classificazione delle aziende agricole sulla base della loro dimensione economica al fine di far emergere la consistenza e la qualità della presenza imprenditoriale.

La recente diffusione dei risultati definitivi Istat riguardanti l’ultimo Censimento generale dell’Agricoltura permette, difatti, di raccogliere informazioni sulla struttura delle aziende biologiche e di quelle con produzioni certificate Dop (Denominazione di Origine Protetta) e/o Igp (Indicazione Geografica Protetta).

Il 6° Censimento generale dell’Agricoltura è stato caratterizzato da diverse innovazioni rispetto ai precedenti, che hanno riguardato sia gli aspetti organizzativi con un’intensa collaborazione tra Istat e Regioni, sia quelli metodologici, con l’ampio utilizzo di archivi amministrativi nella fase di preparazione della lista precensuaria e nell’attività di controllo e correzione dei dati. La rilevazione ha raccolto informazioni sulla struttura delle aziende regionali al 24 ottobre 2010 e sulle attività dell’annata agraria 2009-2010.

Una possibile classificazione delle aziende biologiche e con produzioni di qualità

L’agricoltura biologica (Bio) e di qualità (Dop) rappresenta, in un settore in crisi come quello primario, un possibile volano di sviluppo economico e occupazionale; i caratteri distintivi delle aziende Bio e Dop confermano una dimensione generalmente maggiore della media, una maggiore intensità di lavoro, un maggiore ricorso a salariati ed alla forma giuridica di società semplice, una struttura fondiaria più flessibile, un maggior grado di modernizzazione, con capi azienda più giovani, istruiti e specializzati, e infine una maggiore attenzione all’ambiente e alla multifunzionalità (Greco et al., 2013).

Al fine di valutare l’incidenza nel settore agricolo ed economico delle aziende Bio e Dop è stata proposta un’analisi dettagliata e approfondita delle principali caratteristiche delle aziende agricole biologiche e di qualità siciliane, adottando una classificazione che ha permesso di identificare le aziende più orientate al mercato (Consentino e Mirto, 2013). Nell’ambito di questo lavoro si vuole estendere tale metodologia all’insieme delle aziende Bio e Dop italiane e, con riferimento alla dimensione economica ed alla propensione all’autoconsumo, identificarne il carattere di impresa o meno, distinguendo la quota di aziende rivolte al mercato. La dimensione economica, che coincide con la produzione standard totale1 dell’azienda, viene stimata sulla base della classificazione tipologica comunitaria2 che identifica coefficienti unitari (per ettaro o per capo) basati sulle produzioni standard di ogni attività agricola. L’azienda viene quindi classificata in termini di orientamento tecnico-economico (Ote) sulla base dell’indirizzo produttivo prevalente, espresso dall’incidenza delle produzioni tra loro omogenee sulla produzione standard totale aziendale.

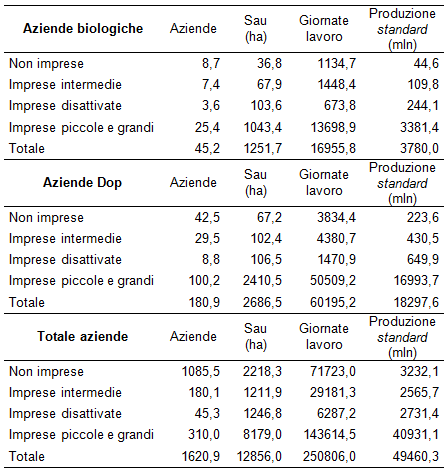

Tabella 1 - Caratteristiche delle aziende biologiche e di qualità – Italia (valori in migliaia)

Fonte: elaborazioni su dati Censimento Agricoltura 2010, Istat

Riprendendo la classificazione adottata in uno studio di Arzeni e Sotte (2013), si identificano quattro categorie di aziende/imprese sulla base di quattro variabili fondamentali quali la dimensione economica, la propensione all’autoconsumo3, il numero di giornate di lavoro standardizzate annue e la presenza di contoterzismo passivo4. In particolare, si distinguono:

- le non-imprese, le aziende sotto i 10 mila euro di dimensione economica;

- le aziende intermedie tra i 10 mila e i 20 mila euro di dimensione economica;

- le imprese (parzialmente o totalmente) disattivate oltre i 20 mila euro di dimensione economica, con solo autoconsumo o autoconsumo prevalente, con attività commerciale prevalente e meno di 50 giornate di lavoro annue;

- le imprese piccole e grandi5 oltre i 20 mila euro di dimensione economica e attività commerciale prevalente e più di 50 giornate di lavoro annue.

In particolare, è stata applicata la precedente classificazione ai dati delle regioni italiane ed alle sottocategorie di aziende Bio e aziende Dop/Igp con i seguenti risultati.

Figura 1 - Sau, giornate di lavoro e produzione standard delle aziende Bio, Dop e nel complesso - Italia

Fonte: elaborazioni su dati Censimento Agricoltura 2010, Istat

Le aziende agricole biologiche, attive nel 2010 in Italia, sono oltre 45 mila, circa il 3% delle aziende agricole italiane, con una superficie agricola utilizzata (Sau) pari a 1 milione 251 mila ettari, ovvero il 10% circa della Sau totale (cfr. Tabella 1). La quota delle aziende orientate alla qualità è più sostenuta, detenendo l’11% ed il 21% rispettivamente della numerosità aziendale e dalla Sau complessive.

Inoltre, nella categoria aziende intermedie vi è un equilibrio delle proporzioni tra le tipologie Bio e Dop rispetto all’insieme delle imprese italiane, mentre le non imprese scendono dal 67% dell’insieme complessivo al 19% per le biologiche ed al 23% per le Dop (cfr. Tabella 1).

In base alla precedente classificazione emerge che le aziende agricole biologiche assumono più frequentemente delle altre la conformazione di impresa, così come le aziende Dop/Igp ma con valori percentuali lievemente più contenuti (cfr. Figura 1).

L’analisi della Sau e della manodopera aziendale totale evidenzia, inoltre, che in termini di Sau le imprese Bio e Dop/Igp si concentrano nell’ultima classe, cioè le imprese di dimensione economica più consistente, presentando dei valori che superano l’80% sia in termini di Sau e di giornate di lavoro totali (cfr. Figura 1).

Si evidenzia, inoltre, la modesta capacità occupazionale delle “non imprese” assicurando un numero di giornate annue equivalenti ad un part-time secondario ed una produttività altrettanto contenuta. Le “imprese” in complesso mostrano una produzione standard più elevata in proporzione per le due categorie del biologico e del Dop ma qui la sperequazione è più contenuta rispetto alle aziende in complesso.

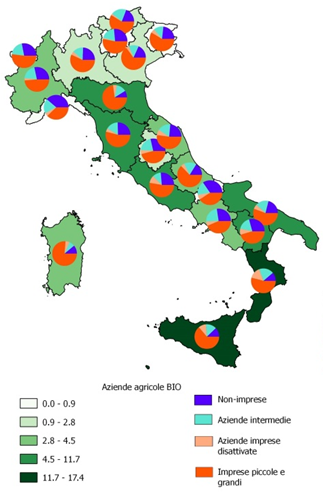

La Figura 2 mostra le percentuali di aziende biologiche per ogni regione, nonché la loro classificazione secondo lo schema precedentemente introdotto. Si evince una forte presenza di aziende biologiche nel Mezzogiorno d’Italia, mentre dalle singole distribuzioni regionali è evidente una netta prevalenza di aziende piccole e grandi, con le eccezioni di Liguria e Molise, regioni con una bassa incidenza di aziende biologiche6.

Figura 2 - Quota regionale di aziende agricole Bio e classificazione per dimensione economica (valori percentuali)

Fonte: elaborazioni su dati Censimento Agricoltura 2010, Istat

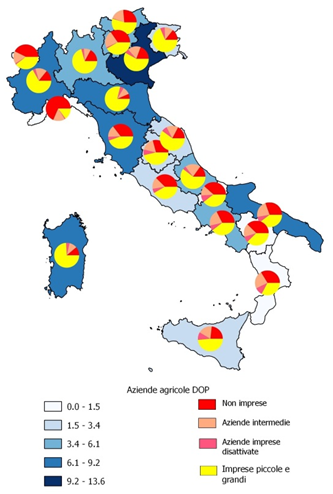

Il secondo cartogramma (Figura 3) visualizza le medesime informazioni per le aziende certificate; risulta immediatamente evidente come il Nord d’Italia sia maggiormente interessato da un’ampia presenza di aziende di qualità. Anche in questa circostanza le aziende Dop tendono ad essere classificate prevalentemente come imprese; le eccezioni si confermano nelle regioni (Calabria, Basilicata, Molise) con una bassa presenza di aziende certificate. Queste informazioni consolidano la valutazione di una forte propensione al mercato delle aziende biologiche e certificate.

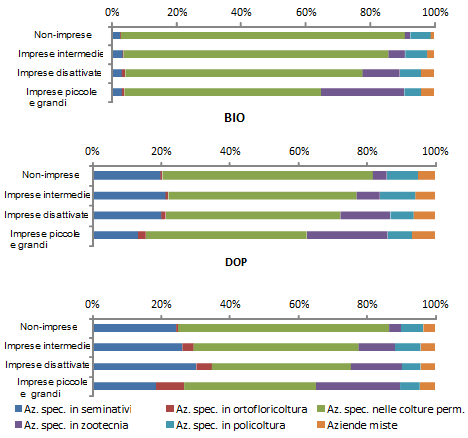

L’analisi per specializzazione7 produttiva evidenzia alcune interessanti peculiarità: le aziende-imprese Bio e Dop tendono ad adottare indirizzi produttivi più specializzati nelle diverse tipologie, mentre le aziende non imprese sono più concentrate nelle colture permanenti. Infatti, si nota il peso elevato delle colture permanenti per le aziende votate all’autoconsumo, spiegato evidentemente dalla presenza di oliveti e vigneti ed avvalorato dalla predominanza di tali colture in tutte le categorie delle aziende Dop e Bio. Infine, la specializzazione zootecnica è più presente nelle imprese di maggiore dimensione economica, la quota di aziende miste cresce naturalmente al crescere della dimensione economica (cfr. Figura 4).

Figura 3 - Quota regionale di aziende agricole Dop e classificazione per dimensione economica (valori percentuali)

Fonte: elaborazioni su dati Censimento Agricoltura 2010, Istat

Figura 4 - Specializzazioni produttive delle aziende Bio, Dop e nel complesso - Italia

Fonte: elaborazioni su dati Censimento Agricoltura 2010, Istat

Conclusioni

Dalla classificazione proposta si evidenzia che le aziende Bio e Dop possiedono maggiormente, rispetto al totale delle aziende agricole, i caratteri di “impresa”, presentando tra l’altro una dimensione economica elevata che si concentra maggiormente nella classe di produzione standard oltre i 20.000 euro. Inoltre, le non imprese si riducono sensibilmente se si passa dal complesso delle aziende alle categorie Bio e Dop.

Le imprese piccole e grandi si distinguono per valori di Sau e giornate di lavoro mediamente più elevati del resto delle aziende, lo standard output è invece più equilibrato tra le diverse categorie di aziende (Bio, Dop e complesso).

L’analisi delle specializzazioni produttive mostra come le imprese piccole e grandi, tra le diverse categorie di aziende (Bio, Dop e complesso), tendono ad essere maggiormente diversificate con attività remunerative connesse all’attività agricola e mostrano una quota maggiore di aziende specializzate nella zootecnia; inoltre, una azienda su due ricorre a misure di sostegno allo sviluppo rurale e tre su quattro dispongono di attrezzature informatiche.

Le aziende non imprese sono, invece, prevalentemente specializzate nelle produzioni di colture permanenti.

Inoltre, le aziende agricole di qualità, indipendentemente dalla tipologia di impresa, sono interessate da ampie quote di aziende specializzate nei seminativi.

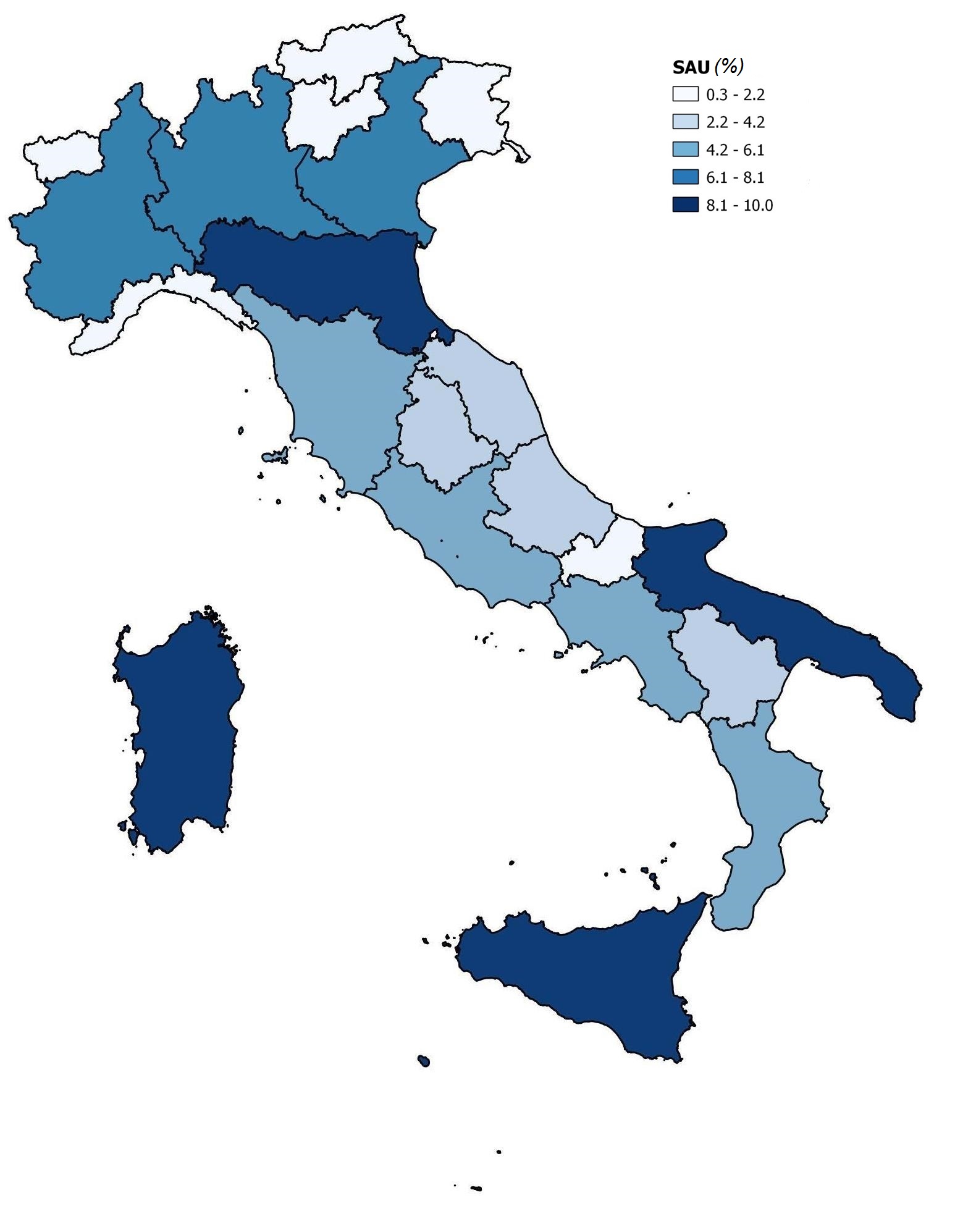

A supporto dell’analisi qui effettuata si riporta una cartina che evidenzia la classificazione della Sau per regione e offre, attraverso collegamenti ipertestuali, i principali caratteri delle imprese Bio e Dop classificate in base alla dimensione economica per tutte le regioni italiane (Figura 5).

Figura 5 - Quota regionale di Sau per il complesso delle aziende agricole (valori percentuali)

Fonte: elaborazioni su dati Censimento Agricoltura 2010, Istat

Riferimenti bibliografici

-

Arzeni A., Sotte F. (2013), Imprese e non-imprese nell’agricoltura italiana, Una analisi sui dati del Censimento dell’Agricoltura 2010, Working Paper, Gruppo 2013, n. 20 marzo 2013

-

Consentino F., Mirto A. P. M. (2013), Caratteri delle produzioni biologiche e di qualità in Sicilia: analisi dei risultati del 6° Censimento generale dell’agricoltura, XXXIV Conferenza Aisre, Palermo, Settembre

-

Greco M. et al. (2012), Il 6° Censimento generale dell’agricoltura fotografa la struttura delle aziende, Convegno “Agricoltura di qualità: i numeri di un settore in evoluzione”, Istat, 18 settembre

-

Istat (2010), 6° Censimento generale dell’Agricoltura, Istruzioni per la rilevazione, 24 ottobre 2010

-

Istat (2012), Censimento dell’Agricoltura in Sicilia - Risultati definitivi, 5 dicembre 2012

-

Istat (2012), Data warehouse Censimento Agricoltura 2010, [link]

-

Ministero delle Politiche Agricole Alimentari e Forestali - Mipaaf (2009), La tipologia comunitaria di classificazione delle aziende agricole, Regolamento CE n. 1242/2008, Rete Rurale Nazionale 2007-2013, Novembre 2009

-

Ministero della Coesione Territoriale (2012), Metodi ed obiettivi per un uso efficace dei fondi comunitari 2014-2020, Documento di apertura del confronto pubblico presentato dal Ministro per la Coesione Territoriale, d’intesa con i Ministri del Lavoro e delle Politiche Sociali e delle Politiche Agricole, Alimentari e Forestali, 27 dicembre 2012

-

Regione Siciliana – Assessorato delle Risorse Agricole e Forestali (2012), Programma di sviluppo Rurale Sicilia 2007/2013, Palermo, novembre 2012

- 1. Valore monetario della produzione che include vendite, reimpieghi, autoconsumo, cambiamenti dello stock dei prodotti ed esclude i pagamenti diretti, l’imposta sul valore aggiunto e le tasse sui prodotti.

- 2. Cfr. Mipaaf (2009).

- 3. Per autoconsumo si intende l’utilizzo, parziale o totale, nell’annata agraria 2009-2010, dei prodotti aziendali, agricoli e/o zootecnici, per il consumo familiare.

- 4. Per contoterzismo passivo si intende l’utilizzo in azienda di mezzi meccanici e manodopera forniti da terzi, cioè da altre aziende agricole, da organismi associativi o da imprese di esercizio e di noleggio. Questa variabile di classificazione viene prevalentemente considerata nell’ambito della categoria delle aziende intermedie.

- 5. Le imprese agricole piccole hanno una dimensione economica compresa tra 20 mila e 100 mila euro, le grandi superiore a 100 mila euro. Per necessità di sintesi dei risultati le due categorie sono state aggregate.

- 6. Le elaborazioni dei cartogrammi sono state curate da Vito Fabio Bellafiore (Istat – Ufficio territoriale per la Sicilia).

- 7. Le aziende sono considerate specializzate se le colture o gli allevamenti di riferimento rappresentano complessivamente almeno i 2/3 dello standard output aziendale totale, sono considerate aziende miste quelle non ricadenti nella definizione di azienda specializzata e quindi escluse dalle altre classi.