E’ stato, per qualche giorno, uno dei caldi dibattiti di fine estate. Nel pacchetto di misure in discussione per l’inclusione nel cosiddetto Decreto Balduzzi (Ministero della Salute, 2012) compariva infatti anche l’introduzione di una tassa sulle bibite gasate e zuccherate. Una provvedimento già adottato dal governo francese, nella stessa misura in cui veniva proposto in Italia, cioè 7 centesimi per litro, ovvero poco più di 2 centesimi di euro a lattina. Dopo un acceso confronto, più mediatico che scientifico, la “tassa sulle bollicine” è stata abbandonata.

E’ lecito attendersi che il tema ritorni di attualità in un futuro non troppo lontano, visto che diversi paesi europei hanno recentemente adottato varianti della junk food tax (o più familiarmente fat tax), ossia l’imposizione fiscale sugli alimenti con caratteristiche nutrizionali ritenute “indesiderabili” per la salute pubblica e associati con il problema dell’obesità.

C’è del grasso in Danimarca…

Fino a poche settimane fa, il governo danese è stato il più audace in Europa nell’adozione delle misure fiscali. Nell’ottobre 2011 la Danimarca (che ha un tasso di obesità del 13,5%) ha infatti introdotto la prima vera fat tax europea, imponendo un prelievo su tutti gli alimenti trasformati, su carni, prodotti lattiero-caseari (eccetto latte per il consumo diretto), grassi animali e altri oli e grassi che contenessero una percentuale di grassi saturi superiore al 2,3%, con alcune varianti per i vari tipi di carne (Smed, 2012). Il livello della tassa è di 2.15 euro per chilogrammo di grassi saturi. Per avere un’idea dell’ordine di grandezza, la tassa si traduce in un aumento di prezzo di circa 6 centesimi di euro per un chilo di carne di pollo (+1%), o 20 centesimi per un chilo di carne suina tritata (+4%). La misura si inseriva nella riforma fiscale promossa dal governo nel 2010 ed era mirata a coprire finanziariamente una riduzione delle tasse sul reddito, fattore che ha presumibilmente contribuito a favorirne l’iniziale popolarità presso i cittadini.

Nell’ambito della stessa riforma fiscale sono aumentate anche le tasse su sigarette, dolci, cioccolata a prodotti a base di zuccheri (circa 50 centesimi di euro per chilogrammo di zuccheri aggiunti). Per quanto riguarda le bibite, la tassa per quelle zuccherate è aumentata di 4 centesimi al litro, mentre è diminuita dello stesso ammontare per quelle dietetiche. Nel complesso il gettito per le casse dello stato era previsto attorno ai 160 milioni di euro, ovvero circa 75 euro per famiglia all’anno (Smed e Robertson, 2012). Risorse finanziarie destinate a coprire la riduzione delle tasse sul reddito assieme ad altre tasse energetiche ed ambientali, secondo il principio di trasferire il peso fiscale dal reddito ai comportamenti dannosi (anche economicamente) per la salute pubblica.

La tassa ha a malapena festeggiato il primo compleanno e già, dopo le elezioni del settembre 2012, il nuovo governo ne ha deciso l’abolizione, assieme all’accantonamento dei piani di introdurre una nuova sugar tax nel 2013. Alla base di questa scelta, il nuovo esecutivo danese ha portato diverse motivazioni, alcune originali rispetto al dibattito preesistente (Alemanno, 2012). La principale è che la tassa avrebbe danneggiato la bilancia commerciale e i profitti industriali, creando una perdita di posti di lavoro nel settore alimentare. Va premesso che l’evidenza a supporto di queste giustificazioni è più aneddotica che scientifica. Ha destato scalpore, ad esempio, l’indagine commissionata dall’associazione dei grossisti danesi (DSK), secondo la quale la tassa avrebbe aumentato di almeno il 20% le gite oltre confine in Germania delle famiglie danesi, per fare scorta di alimenti tassati (Euractiv, 2012). In realtà i risultati, da fonte non indipendente, riguardano solamente l’acquisto oltre confine di birra e bibite, con l’interpretazione che l’aumento di “importazioni famigliari” sia stato generato dalla tassa sui grassi saturi. Rispetto alla perdita di competitività e di posti di lavoro, che andrebbe isolata statisticamente dagli effetti della crisi economica, resta anche un interrogativo di fondo (Alemanno, 2012): se l’intento della tassa è quello di ridurre il consumo di certi alimenti, non è naturale che le industrie che li producono soffrano economicamente? Altre ragioni di più difficile dismissione sono quelle che popolano la letteratura scientifica sull’argomento, ossia la tradizionale accusa di regressività (un impatto maggiore sulle famiglie con bassi redditi) e il fatto che la tassa “non abbia funzionato” nel ridurre il consumo di grassi saturi, il peso dei danesi o le malattie legate all’alimentazione. Sulla regressività è inevitabile constatare che una tassa che aumenta il prezzo dei beni alimentari ricada maggiormente su quelle famiglie la cui quota di spesa alimentare è più grande, quindi quelle a reddito più basso secondo i tradizionali dettami della legge di Engel. Ci si attende, ovviamente, che anche i benefici per la salute siano maggiori per queste categorie, che statisticamente sono anche quelle che presentano i tassi più elevati di obesità e di malattie legate all’alimentazione. Il vero problema è la scarsità di evidenza scientifica sull’effettiva azione di queste misure sui comportamenti consumi e la breve esperienza danese non fa eccezione.

Le prime stime (Smed e Robertson, 2012) confermano i benefici per le casse dello stato. Resta da capire quanto della tassa sia stato a carico dei consumatori, e quanto assorbita dall’industria stessa e dalla grande distribuzione, poiché la trasmissione totale è tutt’altro che scontata. Ancora più complicato – e l’auspicio è che gli economisti possano gettare luce sui dati quando saranno disponibili – è l’aggiustamento delle scelte del consumatore. La tassa dovrebbe innanzitutto essere disegnata in modo tale da evitare la sostituzione con altri alimenti dal basso valore nutrizionale, ma meno costosi, siano essi tassati o meno. Studi sulle etichette nutrizionali (Teisl et al., 2001) hanno invece osservato che i consumatori tendono a sostituire all’interno del paniere di beni a basso valore nutrizionale, piuttosto che rimpiazzarli con alimenti a più altro valore nutrizionale. La causa di questo tipo di sostituzione indesiderata è per gli economisti nel riconoscimento di preferenze del consumatore all’interno della funzione di utilità e nell’allocazione della spesa a più stadi, o più prosaicamente nel fatto che spesso gli alimenti a basso valore nutrizionale e ad alta densità di grassi sono più graditi al palato (Drewnowski, 1998).

L’abbandono precoce dell’esperienza danese è purtroppo una grande occasione persa per una valutazione più approfondita dei meccanismi sottostanti l’imposizione fiscale. Un anno di applicazione è certamente troppo poco per catturare eventuali effetti sulla salute, ma il fatto che la misura abbia colpito i profitti industriali e incentivato comportamenti quali l’acquisto oltre confine sembra dare supporto alla potenziale efficacia di queste misure piuttosto che il contrario. Il problema si trasferirebbe nel definire questa tassazione in modo presumibilmente più rigido ed esteso. Si tratterebbe, però, di una conclusione riduttiva, come discusso più approfonditamente nella prossima sezione. Resta il fatto che in breve tempo si avranno altri dati utili dalle esperienze europee. Oltre alla soda tax francese e alla fat tax danese, la Finlandia ha reintrodotto nel 2011 una tassa sui dolci già presente nel 1999 e 2000 (60 centesimi al kg.), mentre sempre nel 2011 l’Ungheria ha introdotto una tassa inizialmente battezzata hamburger tax che colpisce i prodotti ad alto contenuto di sale, zucchero o grassi (per un prelievo di circa 0.40 euro per kg.), oltre ad elevare del 10% le tasse sui liquori e sulle bibite. Nel caso ungherese, il gettito fiscale è stimato è tra i 70 e i 100 milioni di euro all’anno.

Obiettivi e funzionamento della fat tax

Almeno trenta stati americani applicano le cosiddette twinkie taxes (i twinkies sono dolci-snack americani ipercalorici con elevati contenuti di zucchero e grassi saturi, esemplificativi di prodotti insalubri). Questa variante di fat tax si limita generalmente ad un prelievo minimo (circa 5 centesimi di dollaro al litro per le bibite, si arriva al massimo a 50 centesimi per gli sciroppi concentrati) e non si sono osservate variazioni percettibili nelle vendite. Notevoli invece gli introiti per le casse statali, attorno ai 50 milioni di dollari all’anno per ciascuno stato. In Texas, California e a New York esiste una tassa (una sorta di Iva) tra il 6 e il 7% sulle vendite di prodotti dolciari e bibite che genera annualmente cifre nell’ordine dei 200 milioni di dollari. Complessivamente, la stima dei gettiti fiscali da twinkie taxes per gli Stati Uniti è di oltre un miliardo di dollari all’anno (Chouinard et al., 2007; Jacobson e Brownell, 2000).

In questo caso l’obiettivo della tassazione è chiaramente di finanziare le casse dello stato, e nella maggioranza dei casi l’utilizzo dei finanziamenti è circoscritto a misure di salute pubblica. In molti casi i fondi pubblici raccolti attraverso la tassazione sono destinati essi stessi a misure indirizzate a migliorare gli stili alimentari, generalmente campagne informative pubbliche, misure indirizzate alle scuole, o altri tipi di intervento all’interno della vasta gamma disponibile (per una rassegna si veda Mazzocchi et al., 2009). Non c’è quindi l’aspettativa di influenzare i consumi o la salute pubblica direttamente, ed è per questo che la tassa danese sui grassi saturi è stata presentata come la prima vera fat tax della storia (Nestlé, 2011).

Il principio doveva essere lo stesso nella tassa Balduzzi, i cui proventi (stimati attorno ai 200 milioni di euro) sarebbero stati destinati in particolare all’assistenza per le persone non autosufficienti e affette da malattie croniche, alle malattie rare e alle dipendenze da gioco d’azzardo patologico. Di fatto, una trasposizione del “chi inquina paga”. Per finanziare addizionali misure per mitigare gli effetti dell’inquinamento in città, è naturale considerare più giusta l’imposizione di una tassa sulle automobili, sui parcheggi o sulla benzina che non una tassa che colpisca indistintamente tutti i cittadini. L’equazione con l’alimentazione non è però immediata e su questo punto si è spesso arenato il confronto tra policy-maker e industriali, così come per le etichette semaforiche sugli alimenti. Non esiste una formula magica per separare con precisione gli alimenti sani da quelli malsani, i nutrizionisti non si stancano di ripetere che è la dieta nel suo complesso ad avere impatto sulla salute, la “criminalizzazione” dei nutrienti può diventare controproducente, e su questo ritornello l’industria ha costruito la propria difesa (Hu, 2002). Questa è anche la ragione immediata per cui, sin dalle prime esperienze americane degli anni Sessanta, si è partiti tassando le bibite gassate (e zuccherate), facilmente identificabili, sostituibili con alternative più sane (acqua, ad esempio) e non utili per una dieta sana. Per altri nutrienti, ad esempio i grassi saturi della tassa danese, il compito è più difficile. Si ragiona per 100 grammi di prodotto, ma c’è enorme variabilità nelle porzioni medie, basti pensare al parmigiano grattugiato su un piatto di pasta. La condizione necessaria per l’introduzione di una tassa sugli alimenti malsani in genere è quindi una profilazione o una classificazione fino ad arrivare a livello di marca specifica, come tentato ad esempio dalla Food Standard Agency inglese (Department of Health, 2011), anche se in quel caso l’obiettivo era l’identificazione dei prodotti soggetti a restrizioni pubblicitarie.

Anche sulle bibite gassate la reazione delle grandi marche non si è fatta attendere, con grande investimento di risorse e un’ispirazione alle azioni di resistenza sviluppate dalle multinazionali del tabacco nei decenni scorsi (Chaloupka e Davidson, 2010). Trasformare una riduzione del 10% nel consumo di bibite gassate in un risultato quantificabile in termini di salute pubblica è praticamente impossibile allo stato attuale delle conoscenze e delle modellizzazioni epidemiologiche, ben più facile calcolare profitti e posti di lavoro persi. L’assenza di misure fiscali significative e prolungate ha inoltre limitato gli studi scientifici a modelli di simulazione sul comportamento di consumo spesso legati ad assunzioni facilmente criticabili. Di fatto, non esiste evidenza scientifica affidabile per mancanza di dati reali, soprattutto se si considera che le simulazioni suggeriscono che la tassa dovrebbe essere ben più alta (fino al 50% del prezzo nel caso delle bibite) per sortire effetti significativi in termini di peso e salute (Brownell e Frieden, 2009; Fletcher et al., 2010).

C’è però un ulteriore aspetto su cui vale la pena soffermarsi e che spiega anche l’accanita resistenza dell’industria per tasse altrimenti trascurabili, tanto che verrebbe spontaneo paragonarle ad una sorta di Tobin Tax per la salute. Se è verosimile che l’obiettivo principale sia sostenere le finanze statali in tempi di vacche magre, è anche vero che tradizionalmente lo stato concentra i propri sforzi su beni considerati ‘eticamente tassabili’ come l’alcol o il tabacco (Mercer et al., 2003), al punto che gli economisti hanno trovato un’efficace etichetta per questo tipo di prelievi, le sin tax o tasse sul peccato. Il punto è proprio questo, l’etichetta. Che la tassa non sia stata approvata in Italia, che la Danimarca decida o meno di abbandonare la propria tassa sui grassi saturi, dai governi arriva un messaggio chiaro: ci sono cibi (bibite) che meritano di essere tassati perché fanno male, proprio come il tabacco o l’alcol. L’“effetto etichetta” può avere un impatto sui consumi (ma anche sulla riformulazione dei prodotti dell’industria alimentare) ben più ampio di quello che può essere misurato dalle elasticità di prezzo.

Cosa ne pensano i cittadini

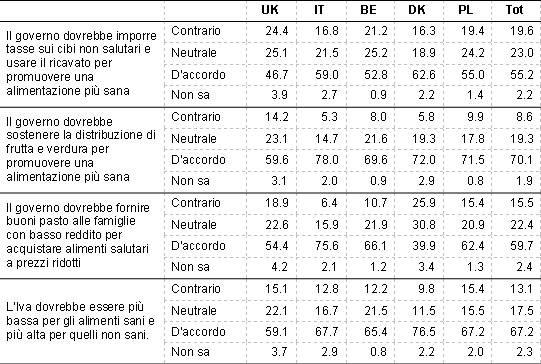

Stando a quanto riportato dai media nazionali (Adnkronos, 2012), l’opinione pubblica italiana ha avuto una reazione insolita alla proposta sulla tassazione delle bibite gasate e la norma ha trovato un’opposizione non solo bipartisan, ma anche quella di diverse tra le maggiori associazioni di consumatori, che in altri paesi sono invece schierate a sostegno dell’intervento fiscale (Etile, 2010 ). Dai risultati di un recente studio nell’ambito del progetto europeo Eatwell (Eatwell Consortium, 2012), emergono però dati che contrastano con tale ipotesi. L’indagine, effettuata nel febbraio 2011 su un campione probabilistico di 3003 rispondenti, con rappresentatività nazionale per cinque paesi europei (Italia, Regno Unito, Belgio, Danimarca e Polonia) ha misurato tra gli altri aspetti il livello di supporto dichiarato per 20 diversi tipi di politiche nutrizionali. In materia fiscale sono state considerate quattro domande e i risultati sono riportati nella tabella 1.

Tabella 1 - Livello di sostegno per interventi di natura fiscale (dati in %)

Fonte: Progetto Eatwell, www.eatwellproject.eu (2012)

Danimarca e Italia risultano i paesi con il livello più elevato di sostegno per tutte le misure fiscali. All’epoca dell’indagine in Danimarca veniva discusso il pacchetto di riforma fiscale, mentre in Italia tali misure non erano state neppure prese in considerazione.

Considerazioni conclusive

La recente introduzione di prelievi fiscali su bibite gassate e zuccherate e su alcuni nutrienti in diversi paesi europei ha catturato l’attenzione dell’opinione pubblica e ha sollevato importanti quesiti sulla loro efficacia e sugli effetti distributivi e distorsivi ai quali la ricerca economica potrà dare risposte più certe solo in un prossimo futuro. Tre sono i punti essenziali per valutare l’efficacia degli interventi attuali e predisporre in maniera ottimale quelli futuri: (1) distinguere tra l’obiettivo di raccogliere risorse per finanziare altri interventi e quello di cambiare i comportamenti; (2) raggiungere un consenso almeno tecnico sulla classificazione degli alimenti in base al contenuto nutrizionale; (3) verificare l’impatto dell’effetto “etichetta” rispetto all’effetto prezzo. In Italia, il dibattito recente sull’introduzione di una tassa sulle bibite sul modello francese è apparso lontano dall’evidenza scientifica già esistente e dalle esperienze maturate da tempo negli Stati Uniti. Considerando l’invecchiamento della popolazione e i recenti tagli al budget sanitario, è altamente verosimile che l’argomento si ripresenti presto all’attenzione degli italiani, che in maggioranza si dichiarano comunque favorevoli a tassazioni ad hoc e variazioni dell’Iva per promuovere un’alimentazione più sana.

Riferimenti bibliografici

-

Adnkronos (2012), Rispunta la tassa sulle bibite gassate. Consumatori: balzello ipocrita [link]

-

Alemanno A. (2012), The Future of Fat Taxes after Denmark's withdrawal of its fiscal scheme [link]

-

Brownell K. D. e Frieden T. R. (2009), Ounces of Prevention - The Public Policy Case for Taxes on Sugared Beverages. New England Journal of Medicine 360(18):1805-1808

-

Chaloupka F. J. e Davidson P. A. (2010), Applying Tobacco Control Lessons to Obesity: Taxes and Other Pricing Strategies to Reduce Consumption. Saint Paul, MI, Tobacco Control Legal Consortium

-

Chouinard H. H., David D. E., LaFrance,J. T., e Perloff J. M. (2007), Fat Taxes: Big Money for Small Change. Forum for Health Economics & Policy 10(2):2

-

Department of Health (2011), The Nutrient Profiling Model [link]

-

Drewnowski, A. (1998), Energy density, palatability, and satiety: Implications for weight control. Nutrition Reviews 56(12):347-353

-

Eatwell consortium (2012), Interventions to Promote Healthy Eating: Evaluations and Recommendations www.eatwellproject.eu

-

Etile F. (2008), Food Price Policies and the Distribution of Body Mass Index: Theory and Empirical Evidence from France. Hedg Working Paper, 8-10, University of York

-

Euractiv (2012), Danish fat tax a feast for German border shops [link]

-

Fletcher J. M., Frisvold D., e Tefft N. (2010), Can Soft Drink Taxes Reduce Population Weight? Contemporary Economic Policy 28(1):23-35

-

Hu F. B. (2002), Dietary pattern analysis: a new direction in nutritional epidemiology. Current Opinion in Lipidology 13(1):3-9

-

Jacobson M. F. e Brownell K. D. (2000), Small taxes on soft drinks and snack foods to promote health. American Journal of Public Health 90(6):854-857

-

Mazzocchi M., Traill B., and Shogren J. F. (2009), Fat economics: Nutrition, health, and economic policy. New York: Oxford University Press

-

Mercer S. L., Green L. W., Rosenthal A. C., Husten C. G., Khan L. K., e Dietz W. H. (2003), Possible lessons from the tobacco experience for obesity control. American Journal of Clinical Nutrition 77(4):1073S-1082S

-

Ministero della Salute (2012), Disposizioni urgenti per promuovere lo sviluppo del Paese mediante un più alto livello di tutela della salute, Decreto-legge 13 settembre 2012, n. 158 [link]

-

Nestlé M. (2011), World's first fat tax: what will it achieve? New Scientist, 2385

-

Smed S. (2012), Financial penalties on foods: the fat tax in Denmark. Nutrition Bulletin 37(2):142-147

-

Smed S. e Robertson A. (2012), Are taxes on fatty foods having their desired effects on health? BMJ: British Medical Journal 345

-

Teisl M. F., Bockstael N. E., e Levy A. (2001), Measuring the welfare effects of nutrition information. American Journal of Agricultural Economics 83(1):133-149