Introduzione

Lo studio presentato in questa nota rappresenta uno dei risultati della collaborazione pluriennale dell’ISMEA, Istituto di Servizi per il Mercato Agricolo e Alimentare, con il Dipartimento di Scienze Economiche dell’Università di Verona, volta a realizzare una serie di strumenti quantitativi per la valutazione degli impatti delle politiche economiche sulle imprese agricole e agroalimentari e per la simulazione di scenari alternativi.

Il progetto di ricerca si è sviluppato a partire dalla realizzazione, nel 1996, dell’Indagine sulle caratteristiche socioeconomiche dell’agricoltura italiana, che tutt’oggi mantiene la sua modernità concettuale, adottando una visione “olistica” in cui l’azienda agricola è analizzata in maniera integrata con la famiglia agricola e in cui la dimensione economica dell’agricoltura non è disgiunta da quella sociale e ambientale. L’unità di rilevazione dell’indagine era l’impresa agricola famigliare nella quale la produzione e il consumo si svolgono congiuntamente (1).

Successivamente, il progetto ha portato alla costruzione delle tavole intersettoriali del settore agroalimentare (2) e della Matrice di contabilità sociale (SAM), che rappresenta un’estensione delle tavole intersettoriali e registra le transazioni di tutti gli attori presenti nell’economia attraverso i conti dei soggetti istituzionali: imprese, famiglie, governo; inoltre, ha consentito la realizzazione di stime econometriche e la definizione di modelli microeconomici e macroeconomici di equilibrio generale, strumenti tutti fondati sulla base dati dell’Indagine.

In particolare, la SAM è alla base dei modelli di equilibrio generale dell’ISMEA: il MEG ISMEA, utilizzato per la prima volta nel 2004 per effettuare le simulazioni degli impatti delle Riforma a Medio Termine della PAC del 2003, e la sua versione dinamica, il MEG-D ISMEA, messo a punto nel 2005 per delineare possibili scenari di evoluzione al 2015 del sistema agroalimentare italiano (3)(4).

Il modello MEG-D ISMEA

Il MEG-D ISMEA è un modello dell’economia italiana tecnicamente definito di equilibrio generale applicato (AGE), multisettoriale, focalizzato sull’agricoltura e sull’industria alimentare. Si tratta di un modello dinamico a soluzione ricorsiva che consente di effettuare analisi dinamiche.

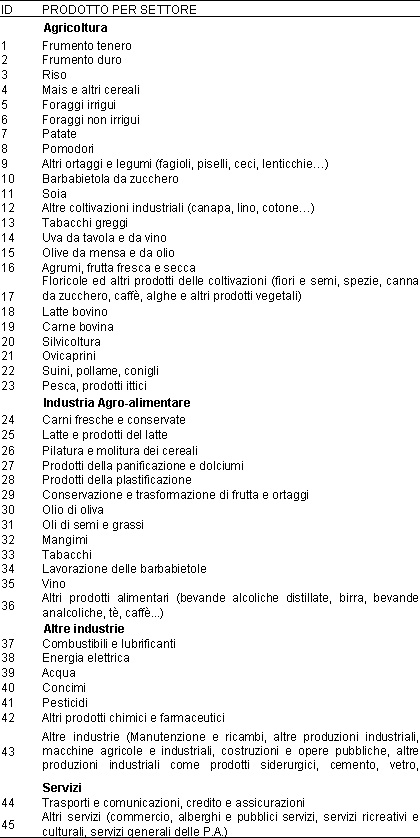

Esso è in grado di descrivere, dal lato della produzione, le interconnessioni di filiera e tra settori economici, essendo basato sulle tavole intersettoriali dell’economia italiana elaborate dall’ISMEA. Nel complesso, l’economia è disaggregata in 45 settori, di cui 23 agricoli, 13 dell’industria alimentare, 7 delle altre industrie e 2 dei servizi. Attraverso la SAM, si considerano le relazioni tra la struttura produttiva dell’economia e la distribuzione del reddito alle famiglie, distinte in 11 tipologie socioeconomiche di famiglie agricole, rurali e urbane.

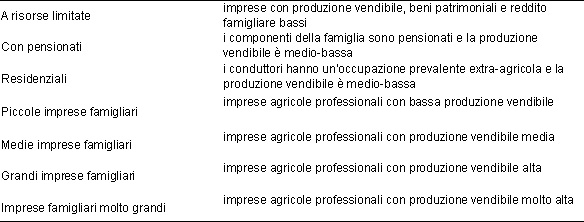

Le tipologie di famiglie agricole sono state costruite a partire dai microdati dell’Indagine ISMEA del 1996, attraverso tecniche statistiche multivariate (analisi fattoriale e discriminante) e utilizzando variabili che riguardano tanto i caratteri economici dell’impresa, quanto quelli socioeconomici della famiglia, con attenzione in particolare al livello dei consumi e alle condizioni di vita della famiglia (Tabella 1).

Tabella 1 - Le tipologie di imprese-famiglie agricole

Fonte: ISMEA

Il modello descrive un’economia con mercati perfettamente competitivi (economia walrasiana) nella quale si introducono alcune distorsioni, come quelle generate dalla Politica Agricola Comunitaria. In questa economia, le famiglie detengono le risorse - terra, lavoro, capitale - che vengono offerte sul mercato e per le quali percepiscono un reddito dai settori produttivi; allo stesso tempo consumano i beni prodotti nei diversi settori, pagano le imposte e ricevono i trasferimenti. Il benessere delle famiglie dipende sia dal consumo dei beni che dal tempo libero. Le imprese producono i beni con l’obiettivo di massimizzare i profitti, impiegando input intermedi e fattori produttivi primari (lavoro dipendente e indipendente, capitale agricolo e non agricolo, terra, bestiame). Per quanto riguarda la PAC, il modello integra tutti gli elementi del sostegno di mercato previsti prima e dopo la Riforma a medio termine, come i prezzi di intervento, i pagamenti legati ai prodotti e il pagamento unico disaccoppiato, il set-aside, le quote latte. Si considerano inoltre due aree commerciali per gli scambi con l’estero: l’Unione Europea e il Resto del mondo. Sul mercato nazionale sono presenti i beni domestici e i beni importati; il prezzo di mercato è quindi la media ponderata del prezzo domestico, che dipende dalle condizioni della domanda e offerta interne, e del prezzo all’importazione. Vi è infine il governo che impone la tassazione diretta e indiretta e allo stesso tempo acquista i beni e paga le pensioni, i contributi e gli interessi sul debito pubblico.

Il modello è reso dinamico attraverso l’introduzione del progresso tecnico, cioè della crescita della produttività dei settori economici, e per effetto degli investimenti, che aumentano nel tempo lo stock di capitale.

Le variabili esogene, cioè le variabili predeterminate nel modello, sono rappresentate principalmente dagli andamenti dei prezzi di ciascun bene sul mercato dell’Unione europea e sul mercato mondiale, approssimati attraverso i valori medi unitari all’importazione, e dalla crescita della produttività dei 45 settori economici; in particolare per i settori primari la produttività è approssimata dalle rese della terra e degli animali, mentre per i settori industriali e dei servizi si considera la produttività del lavoro dipendente. Inoltre, tra gli elementi esogeni del modello ci sono gli strumenti di attuazione della PAC, come il livello dei prezzi d’intervento e i parametri relativi ai contributi diretti, le quote di produzione e la relativa aliquota della multa per il settore latte bovino, e gli altri strumenti di intervento pubblico, come le aliquote della tassazione diretta e indiretta e dei dazi.

Le variabili endogene, ottenute cioè dal modello come risultato delle simulazioni, sono rappresentate da quantità e prezzi dei prodotti, quantità domandate e remunerazioni dei fattori produttivi (lavoro dipendente, lavoro indipendente agricolo, terra, animali, capitale e capitale agricolo), valore aggiunto settoriale, importazioni e esportazioni in quantità e in valore, consumi finali, reddito disponibile e benessere delle famiglie.

I 45 settori in cui è disaggregata l’economia italiana sono elencati nella Tabella 2.

Tabella 2 - I 45 settori economici del MEG-D

Le simulazioni dell’impatto della Riforma PAC

Le simulazioni dell’impatto della Riforma a medio termine della PAC adottata a Lussemburgo nel 2003, effettuate per la prima volta nel 2004, sono state aggiornate nel 2005 in occasione dell’elaborazione degli scenari di lungo termine, incorporando gli elementi definitivi dell’applicazione della riforma in Italia, le riforme delle OCM tabacco e olio di oliva e alcune ipotesi sulla riforma dello zucchero, che era ancora in discussione.

L’analisi dell’impatto è effettuata attraverso il confronto tra una situazione di riferimento iniziale (benchmark), basata sulla situazione vigente a fine 2002, corrispondente per tutti i settori agricoli alla piena applicazione di Agenda 2000, con l’eccezione del settore latte per il quale l’entrata a regime di Agenda 2000 sarebbe dovuta avvenire nel 2005, e uno scenario di entrata a pieno regime della Riforma a medio termine della PAC.

In sintesi, lo scenario simulato tiene conto dei seguenti aspetti:

- l’attuazione a pieno regime della Riforma a Medio Termine del 2003, contenuta nei Regolamenti da 1782 a 1788/2003/CE, secondo i criteri di applicazione in Italia definiti con il decreto di attuazione di agosto 2004 (5); in particolare, sono state fatte alcune ipotesi anche relativamente all’art.69 del Reg. 1782/2003/CE, che prevede trattenute in percentuale sul massimale italiano per le componenti seminativi, carni bovine e carni ovicaprine, e una redistribuzione dei premi a titolo di pagamento supplementare, sotto determinate condizioni;

- le Riforme dell’olio di oliva e del tabacco, anch’esse a pieno regime; inoltre, sono state fatte alcune ipotesi sulla riforma dello zucchero sulla base della proposta della Commissione presentata il 22 giugno 2005;

- la modulazione, con la decurtazione del 5% degli aiuti diretti superiori a 5.000 euro; non si considera, tuttavia, l’effetto del trasferimento dei fondi attraverso la politica di sviluppo rurale.

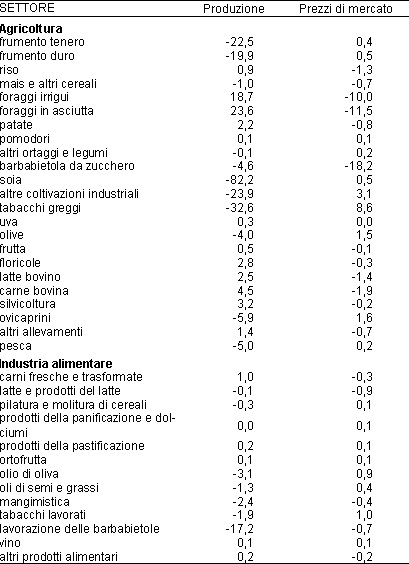

Dal punto di vista dei risultati per il settore agricolo, per quanto riguarda le produzioni vegetali si deve premettere che esse sono influenzate in diversa misura dall’impatto della Riforma a medio termine della PAC; infatti, mentre alcune colture sono direttamente investite dalla revisione del regime di sostegno del mercato (seminativi, olivicoltura), le altre non sono interessate in maniera diretta. Anzi, la stessa Riforma limita le possibilità di sostituzione produttiva ai soli settori coinvolti dal disaccoppiamento, dato che gli ettari dichiarati per l’ottenimento del pagamento unico aziendale non possono essere utilizzati per coltivazioni ortofrutticole e uva da vino, che non ricevono pagamenti diretti, al fine di non distorcere la concorrenza. Questo vincolo è stato incorporato nelle simulazioni introducendo una rigidità nella mobilità della terra tra i due gruppi di produzioni. Altri limiti sono stati introdotti alle possibilità di sostituzioni colturali per tener conto di vincoli climatici, agronomici e tecnici, con particolare riferimento alla coltivazione di riso e alla distinzione tra coltivazioni irrigue, localizzate prevalentemente al Nord, e coltivazioni in asciutta tipiche del Centro-Sud. Inoltre, sono state considerate alcune restrizioni normative come l’esistenza di quote produttive per il tabacco e la barbabietola da zucchero e il divieto di impianto di nuovi vigneti. Malgrado ciò, tutti i settori in qualche misura risultano influenzati indirettamente dalla Riforma tramite gli impatti sul costo dei fattori produttivi, del lavoro, della terra e del capitale.

Dal punto di vista dei risultati attesi, la Riforma è volta a generare incentivi per una agricoltura meno intensiva, riducendo l’uso di input inquinanti e la pressione sull’ambiente. In certi casi, a costo di determinare una vera e propria contrazione del livello di attività produttiva, inducendo gli agricoltori meno “professionali” a condurre soltanto le operazioni a minimo onere, orientandosi verso produzioni a basso costo, come le foraggere, o alla “disattivazione”, limitandosi soltanto al mantenimento del terreno in buone condizioni agronomiche.

I risultati generati dal modello di simulazione sono in linea con queste premesse teoriche; la simulazione dà luogo infatti a contrazioni delle produzioni di frumento duro, di frumento tenero e delle colture industriali a vantaggio dei foraggi; nel complesso, si determina anche una riduzione dell’utilizzo di fertilizzanti e pesticidi, come auspicato dalla riforma. Inoltre, in conseguenza della riduzione dell’offerta di cereali e proteoleaginose, della riconversione di almeno parte dei terreni verso la foraggicoltura e della conseguente diminuzione del prezzo di alimentazione del bestiame, si determinerebbe un consolidamento delle principali produzioni zootecniche, ad eccezione degli ovicaprini, derivante soprattutto dalla spinta esercitata da sistemi di allevamento meno “intensivi”. La disponibilità di foraggi a prezzi competitivi, infatti, finirebbe con l’esercitare una spinta alla sostituzione parziale dei componenti della razione alimentare della dieta, il cui costo di allevamento tenderebbe a contrarsi.

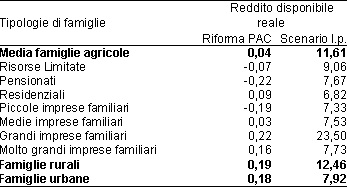

Nel complesso, l’impatto della Riforma è circoscritto al settore agricolo, mentre si evidenziano effetti limitati sulla trasformazione industriale, soprattutto nei settori più orientati all’approvvigionamento sui mercati esteri. Inoltre, globalmente anche l’impatto sul reddito disponibile e sul benessere delle famiglie agricole è trascurabile (Tabella 5).

Nella Tabella 3 sono mostrati gli impatti stimati sulla produzione reale e sui prezzi di mercato dei prodotti agricoli e alimentari.

Tabella 3 - Simulazione degli impatti della Riforma PAC sulla produzione in volume e sui prezzi di mercato - agricoltura e industria alimentare (var% rispetto alla situazione di riferimento iniziale)

Fonte: ISMEA

Gli scenari futuri

Le proiezioni per il prossimo decennio sono state elaborate con l’obiettivo di fornire una valutazione delle prospettive dei settori agroalimentari, descrivendo uno scenario plausibile di base che si può definire di moderata liberalizzazione e concorrenza. Infatti, sia l’attuazione della Riforma a medio termine della PAC che il processo di riduzione delle barriere commerciali nell’ambito dell’Organizzazione Mondiale del Commercio (WTO) e di numerosi accordi commerciali internazionali, comporteranno una maggiore liberalizzazione economica ed un accrescimento della concorrenza nel settore agroalimentare.

La costruzione della proiezione richiede la definizione di uno scenario fondato su ipotesi circa gli andamenti delle variabili esogene. Lo scenario tendenziale al 2015, delineato nel 2005, era basato sulle seguenti ipotesi:

- il mantenimento del regime della riforma a medio termine della PAC fino al 2015;

- un andamento futuro in linea con le tendenze passate per i prezzi internazionali, senza ipotizzare più radicali cambiamenti per effetto dei nuovi negoziati del WTO; i prezzi medi all’importazione dell’Italia dal Resto del mondo e dall’UE per la maggioranza dei prodotti agroalimentari sono influenzati anche dall’andamento previsto del tasso di cambio dell’euro;

- una limitata crescita delle rese dell’agricoltura e degli allevamenti, in linea con il decennio passato, pur ipotizzando un lieve recupero di produttività nei settori interessati dalla Riforma PAC per effetto della riduzione degli effetti distorsivi del vecchio regime di sostegno sulle scelte produttive; in media, le rese del settore agricolo si ipotizzano stabili;

- una crescita della produttività del lavoro dell’industria alimentare piuttosto contenuta, per tenere conto dell’andamento declinante della produttività del triennio 2002-2004 e delle poco rosee prospettive di progresso dell’intera industria manifatturiera italiana;

- una crescita della produttività del lavoro delle industrie non alimentari e dei servizi più sostenuta rispetto ai settori agroalimentari.

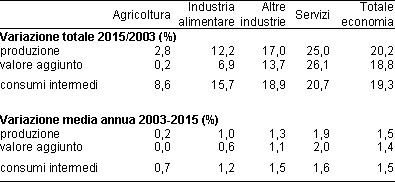

Lo scenario base di lungo periodo sopra descritto dà luogo, una volta introdotto nel modello, a risultati poco rallegranti in termini di crescita economica, come si vede della Tabella 4: le prospettive di crescita della produzione italiana nel periodo 2003-2015 non appaiono brillanti e l’agroalimentare non si distingue dall’andamento generale, mantenendo un trend di crescita in linea con quello del decennio precedente (1993-2003). In un orizzonte di lungo periodo, la produzione agricola reale risulta stabile, al di là delle ampie oscillazioni congiunturali, mentre per l’industria alimentare si stima una crescita produttiva dell’1% medio annuo (+12% nell’intero periodo). Per quanto riguarda la redditività, a fronte della stagnazione del valore aggiunto agricolo reale, anche per l’industria alimentare si stima una crescita del valore aggiunto piuttosto contenuta (tasso medio di crescita dello 0,6% annuo, da confrontare con una previsione di crescita del PIL italiano dell’1,4% all’anno, trainata principalmente dai servizi).

Malgrado ciò, il reddito disponibile reale delle famiglie agricole aumenta del 12% circa nell’orizzonte temporale considerato (+0,9% medio annuo), con un andamento più favorevole per le imprese famigliari di grande dimensione; in parallelo, aumentano anche i consumi di tutte le tipologie famigliari (Tabella 5). Questi risultati incorporano le conseguenze della Riforma PAC, ed in particolare l’introduzione del pagamento unico aziendale come integrazione diretta al reddito degli agricoltori, a cui si sommano gli effetti delle variazioni stimate della remunerazione del lavoro e dei prezzi di mercato dei prodotti consumati.

Un aspetto da evidenziare riguarda il peso delle componenti competitive interne e internazionali per determinare i risultati di lungo periodo, rispetto all’impatto della Riforma PAC. E’ interessante ad esempio il caso dell’olivicoltura, dove la compressione produttiva indotta dal disaccoppiamento degli aiuti è più che compensata dalla spinta espansiva della crescita delle rese. Allo stesso modo, per quanto riguarda gli allevamenti, risulta determinante l’andamento della produttività, che, assunta in crescita sulla base delle tendenze del decennio passato, rafforzerebbe ulteriormente i risultati della Riforma; tuttavia, è possibile ipotizzare viceversa che la spinta all’estensivizzazione, con la ricordata modifica della composizione della razione alimentare, abbia un impatto negativo sulle rese dei capi, soprattutto per i bovini.

Nel complesso, per effetto delle differenziate dinamiche settoriali, di mercato e produttive, la composizione del valore aggiunto del settore agroalimentare potrà subire qualche modifica nel lungo periodo; lo scenario indica il mantenimento della specializzazione italiana nelle filiere delle produzioni mediterranee (ortofrutta e vino in particolare) e dei derivati dei cereali, ed un rafforzamento delle filiere delle carni e del latte; inoltre, si accresce il peso del valore aggiunto derivante dalle industrie delle bevande e acque minerali.

Considerando, in particolare, i settori interessati dalla Riforma PAC, nel 2015 risulta confermata la diminuzione del contributo alla realizzazione del valore aggiunto agricolo da parte delle colture industriali (soia, altre oleaginose, barbabietola e tabacco) e dei cereali per l’alimentazione umana (con l’eccezione del riso); viceversa, per gli allevamenti da carne e da latte nel complesso e le colture destinate all’alimentazione animale (foraggi, mais e altri cereali) è possibile un aumento del contributo al valore aggiunto agricolo.

Tabella 4 - Evoluzione di lungo periodo dei macrosettori (in quantità)

Fonte: ISMEA

Tabella 5 - Evoluzione del reddito disponibile delle famiglie, impatto della Riforma PAC e scenario di lungo periodo (variazione % totale 2015/2003)

Fonte: ISMEA

Conclusioni

In un modello di economia senza frizioni, quale è ipotizzata nel MEG-D, la configurazione produttiva originata dalla Riforma PAC libererebbe risorse in eccesso (lavoro, capitale e altri input) per usi più efficienti in altri settori dell’economia e le imprese agricole marginali rimarrebbero in attività, mantenendo un basso impiego di input. Questa reazione dell’agricoltore è in linea con lo spirito della riforma e cioè con gli obiettivi di lasciare libere le risorse produttive di dirigersi verso gli impieghi più efficienti e di ridurre l’intensità di impiego di input in agricoltura al fine di ottenere una maggiore compatibilità ambientale. Tuttavia, il perseguimento concreto di una soluzione efficiente presuppone che gli altri settori dell’economia domandino i fattori liberati dall’agricoltura. L’eventualità che ciò non accada del tutto può essere rilevante almeno in alcune aree d’Italia, come il Mezzogiorno, e deve essere tenuta presente nella valutazione degli effetti della Riforma. Altri elementi di riflessione possono essere considerati per qualificare i risultati. E’ possibile ipotizzare, infatti, che, se al Centro e, soprattutto, al Nord la riduzione delle coltivazioni a seminativi si possa tradurre in un’effettiva crescita della foraggicoltura, date le possibilità di impiego negli allevamenti da carne e latte esistente nell’area, nel Sud tale sostituzione si dovrebbe realizzare con maggiore difficoltà date le basse capacità di assorbimento offerte dalla zootecnia locale, costituite in maggior misura dagli ovicaprini. In tali zone, quindi, è possibile immaginare una vera e propria parziale disattivazione dei terreni, che potrebbero non essere destinati neanche alla produzione di foraggi, nell’ambito della possibilità lasciata dalla Riforma di non coltivazione dei terreni, a condizione che siano mantenuti in buone condizioni economiche. L’impatto sulla zootecnia degli shock simulati potrebbe quindi essere differenziato a livello locale.

In questo senso, un primo passo per arricchire l’analisi è, parallelamente all’aggiornamento degli scenari dinamici con il MEG-D, l’ulteriore sviluppo dei modelli di simulazione dell’ISMEA in un modello di equilibrio generale “regionalizzato”, basato su una SAM ripartita in macroaree geografiche, e in tre modelli di equilibrio generale macroregionali, che consentano di approfondire distintamente gli scenari per il Nord, il Centro e il Sud.

Note

(1) Cfr. ISMEA (2005).

(2) Cfr. ISMEA (1997).

(3) Cfr. ISMEA (2004).

(4) Cfr. Federalimentare-ISMEA-CSC (2005).

(5) D.M. 5 agosto 2004 n. 1787.

Riferimenti bibliografici

- Federalimentare-ISMEA-Centro Studi Confindustria (2005), Terzo Rapporto Federalimentare-ISMEA 2005, Scenari 2015 della filiera agroalimentare, settembre.

- Finizia A., Magnani R., Perali F., Salvioni C. (2005), Il modello MEG ISMEA per l’analisi delle politiche agricole in Italia, La Questione Agraria, n.4, pagg.75-101.

- ISMEA (1997), La tavola delle interdipendenze settoriali del settore agroalimentare italiano, 1995.

- ISMEA (2004), L’impatto della riforma della PAC sulle imprese agricole e sull’economia italiana, Franco Angeli, Milano.

- ISMEA (2005), Agricoltura e ruralità. L’indagine socioeconomica sull’agricoltura italiana, Franco Angeli, Milano.

- Sezione Congiuntura e scenari, Previsioni a lungo termine. [link]