Introduzione

L’innovazione, intesa nel senso più ampio del termine, è la principale leva strategica in grado di mantenere competitivo il nostro sistema agricolo e di accrescerne la sostenibilità, economica, ambientale e sociale. E’ per questa ragione che Agri2000 realizza, dal 2007, un Osservatorio sull’innovazione nelle aziende agricole che, giunto alla sua quarta edizione, si propone di analizzare i percorsi dell’innovazione su un campione di imprese del nostro Paese. L’innovazione che interessa l’Osservatorio non è solamente quella tecnica e tecnologica, ma soprattutto quella di carattere gestionale, organizzativo e commerciale, verso la quale, chi scrive ritiene che la sfida competitiva per le nostre imprese agricole si sposterà sempre più nei prossimi anni. E’ quindi in quest’ottica che, nell’ambito delle attività dell’Osservatorio, Agri2000 ha definito e messo a punto una metodologia di rating per valutare proprio il livello organizzativo e gestionale delle imprese agricole. Il rating nasce anche dall’osservazione che una valutazione solo o prevalentemente quantitativa delle imprese, basata cioè sui principali indicatori desumibili dai dati di bilancio, così come richiesto dagli accordi di Basilea, non è in grado di cogliere fino in fondo la “qualità” dell’imprenditore, dalla cui creatività, propensione al rischio, capacità organizzativa e gestionale dipende larga parte del successo dell’impresa. Il “Rating competitivo di Agri2000©” non è tanto uno strumento per valutare il merito creditizio di un’impresa agricola, quanto piuttosto un modello per il suo sviluppo. Uno strumento, quindi, di carattere “diagnostico”, utile per analizzare la situazione dell’impresa e per pianificare gli interventi necessari per spostarsi verso la fase successiva di sviluppo competitivo.

Di seguito, dopo una breve analisi del sistema di “Rating competitivo di Agri2000©”, vengono presentati i dati della sua applicazione al campione di 1.200 imprese agricole intervistate nell’ambito dell’Osservatorio sull’innovazione. Dopo questa prima applicazione sono presentati alcuni dati relativi alla correlazione fra rating e risultati economici delle imprese, ricavati attraverso l’analisi dei bilanci di un gruppo di imprese agricole selezionate nell’ambito del campione dell’Osservatorio.

Il rating competitivo di AGRI2000

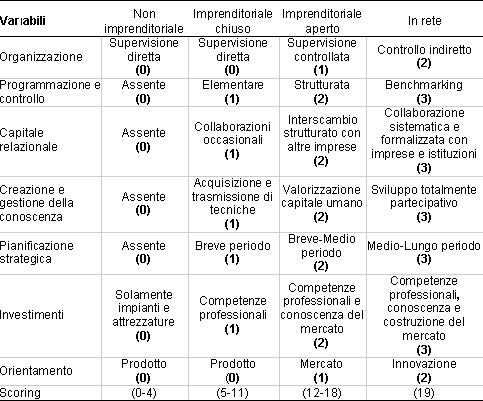

Il rating messo a punto da Agri2000 prende in esame un set di variabili a ciascuna delle quali è attribuito un punteggio, compreso fra 0 e 3, in ragione del livello di sviluppo organizzativo e gestionale raggiunto dall’impresa. La somma dei punteggi di ciascuna variabile consente quindi di identificare lo stadio complessivo di sviluppo dell’impresa: (stadio 1) non imprenditoriale (punteggio da 0 a 4); (stadio 2) imprenditoriale chiuso (punteggio da 5 a 11); (stadio 3) imprenditoriale aperto (punteggio da 12 a 18); (stadio 4) impresa in rete (punteggio 19).

Il rating proposto da Agri2000, come detto in precedenza, non è solamente uno strumento che può supportare la valutazione del merito creditizio, ma vuole essere soprattutto un aiuto per un percorso di maturazione imprenditoriale che possa favorire la crescita competitiva delle imprese e, in particolare, di quelle agricole nell’ambito della filiera agroalimentare italiana e nei confronti dei sistemi agricoli di altri paesi.

Le variabili alla base dei diversi modelli proposti prendono in considerazione i fattori fondamentali connessi all’organizzazione e gestione dell’azienda, nonché gli elementi di apertura e di integrazione nei confronti di altri attori che possono contribuire al miglioramento della efficienza e della competitività dell’impresa.

Le variabili prese in considerazione da Agri2000 per il “rating competitivo” sono le seguenti: (a) organizzazione; (b) programmazione e controllo; (c) capitale relazionale; (d) creazione e gestione della conoscenza; (e) pianificazione strategica; (f) natura degli investimenti e (g) orientamento.

Tabella 1 - Rating competitivo di AGRI2000©

Fonte: Agri 2000, Rapporto 2010

Dall’analisi di quanto proposto nella suddetta tabella, in particolare riguardo allo scoring, è possibile osservare l’esistenza di una serie di stadi di sviluppo imprenditoriale intermedi, 16 nel complesso, accanto ai 4 principali proposti. Ad esempio, può capitare che un’impresa con uno scoring pari a 4, pur rientrando nel modello non imprenditoriale, si posizioni in prossimità di quello successivo. Il passaggio da uno stadio di sviluppo a quello ch lo segue è connesso ad un processo di progressiva strutturazione degli aspetti organizzativi e gestionali dell’impresa funzionali al raggiungimento di una maggiore capacità di competere sul proprio mercato di riferimento.

Consideriamo in dettaglio le diverse variabili: riguardo, in particolare, all’organizzazione aziendale (a) ci si riferisce al ruolo dell’imprenditore che, nel caso di una supervisione diretta, gestisce da solo, o al massimo con la collaborazione dei famigliari, tutte le attività, tanto manuali che direttive. In altri casi, l’azienda è organizzata in maniera tale che il ruolo dell’imprenditore configura una supervisione controllata, vale a dire meno vincolata alla gestione del processo produttivo in senso stretto e più attenta allo sviluppo dell’impresa, fino ad arrivare al controllo indiretto, nel quale l’imprenditore delega attività intere a un gruppo di stretti collaboratori.

La programmazione e il controllo dei risultati (b) sono due aspetti di grande importanza nella gestione dell’impresa. Le imprese si possono trovare in una condizione di pressoché totale assenza di strumenti e di tempo dedicati a tali attività; oppure si possono dotare di un livello di strutturazione crescente, fino ad arrivare non solo al controllo dei propri risultati, ma al confronto strutturato con quelli ottenuti dagli imprenditori più efficienti in un’ottica di miglioramento continuo delle proprie performance. In questo modo l’impresa potrà continuamente individuare elementi e obiettivi di sviluppo per accrescere la sua competitività.

Riguardo al capitale relazionale dell’impresa (c), s’intende la capacità dell’imprenditore di costruire relazioni virtuose con soggetti esterni, siano essi altri imprenditori agricoli, consulenti, istituzioni o imprese che operano in altri stadi della filiera, finalizzate al miglioramento delle performance aziendali.

L’economia della conoscenza (d) coinvolge sempre più anche il settore agricolo. È per questo che le persone che lavorano all’interno di ogni azienda devono essere coinvolte in un percorso di creazione e gestione della conoscenza che non solamente valorizzi le competenze distintive dei singoli, ma li faccia sentire partecipi nel raggiungimento degli obiettivi aziendali condivisi.

La pianificazione strategica (e) riguarda la definizione degli obiettivi di sviluppo e della continuità dell’impresa. Si tratta di un’attività scarsamente presente nella maggior parte delle imprese, mentre dovrebbe occupare uno spazio importante nel lavoro dell’imprenditore.

Riguardo agli investimenti (f), spesso le imprese si concentrano quasi esclusivamente sulla sostituzione dei mezzi e delle attrezzature connesse al processo produttivo, mentre scarsa attenzione è posta agli investimenti di carattere immateriale, quali la partecipazione a incontri e fiere, la ricerca di consulenze mirate, l’acquisto di dati e informazioni, la creazione di marchi.

L’orientamento generale dell’impresa (g) può essere incentrato sulla produzione di beni anche di elevata qualità intrinseca a prescindere del tutto (o quasi) dal mercato, oppure, all’opposto, può essere focalizzato sulle esigenze dei clienti con una forte spinta verso l’innovazione. Entrambi questi aspetti, “focalizzazione verso il proprio cliente” e “innovazione”, sono spesso trascurati dall’impresa agricola forse perché, in molti casi, l’azienda non ha una conoscenza chiara delle diverse fasi che portano i prodotti dal campo al consumatore, passando, sempre più spesso, per gli scaffali della grande distribuzione dove sono stati collocati dopo la definizione di una strategia di prezzo, di comunicazione e di promozione che deve tenere in considerazione le richieste degli acquirenti e le strategie dei concorrenti.

Gli imprenditori agricoli professionali e competitivi secondo AGRI2000

Prima di analizzare i dati emersi dall’applicazione del rating al campione di imprese dell’Osservatorio è necessario avanzare una premessa sulla metodologia utilizzata per l’indagine, in particolare per quanto attiene alla tipologia di imprenditori oggetto dell’analisi. L’Osservatorio, infatti, concentra la sua analisi sugli imprenditori agricoli “professionali e competitivi”. Riguardo al primo parametro, sono stati presi in esame solo gli imprenditori che dedicano alla propria azienda la totalità del tempo di lavoro, mentre per la definizione della competitività si è scelto il confronto reddituale con il settore alimentare. La scelta del confronto con un altro settore per definire la competitività, in particolare quello alimentare per la sua contiguità con quello agricolo, nasce dalla considerazione che le prospettive di sviluppo della nostra agricoltura dipendono dalla sua capacità, quantomeno, di “trattenere” giovani. La scelta di una carriera professionale in agricoltura si confronta, infatti, sempre più spesso con quanto offerto da altri settori, in termini di opportunità economica e di “qualità” della vita. Un giovane decide di rimanere in azienda se intravede una prospettiva economica, altrimenti, come accade con sempre maggiore frequenza, la preferenza finisce per ricadere su altri settori capaci di offrire maggiori sicurezze. Riguardo poi alla capacità di “attrarre” giovani, il settore agricolo presenta forti barriere all’ingresso, poiché richiede immobilizzazioni il cui rendimento economico è decisamente inferiore al costo medio del denaro, salvo per chi investe nel terreno plusvalenze generate in altri settori con l’obiettivo di ricavarne una rendita finanziaria in linea con gli altri investimenti caratterizzati da una bassa rischiosità. Solamente separando l’impresa dall’azienda, cosa che potrebbe accadere come in Francia attraverso la diffusione di “imprese agricole aggregate” (Gardini, Lazzarin, 2009), il settore potrebbe divenire attrattivo verso quei giovani ai quali il lavoro in agricoltura piacerebbe, ma che non hanno i capitali per partire. Da queste considerazioni, sommariamente riassunte, nasce l’idea di considerare competitivo l’imprenditore agricolo che ricava un reddito annuo, al netto di sovvenzioni pubbliche, di almeno di 35 mila euro, pari alla retribuzione contrattuale minima di un “quadro” dell’industria alimentare (Agri2000, 2010). La comparazione con la retribuzione di un “quadro” rappresenta il parametro minimo di competitività, mentre il compenso di un dirigente, alter ego dell’imprenditore, il livello di piena competitività. Sulla base dei dati disponibili, in particolare quelli dell’Istat e dell’Inea, relativi alla rilevazione sui risultati economici delle aziende agricole e alla rete contabile agricola, si stima ci siano circa 120.000 imprese professionali e competitive, pari al 14% di quelli attive iscritte nelle Camere di Commercio (2010).

L’applicazione del rating alle imprese agricole dell'osservatorio sull'innovazione

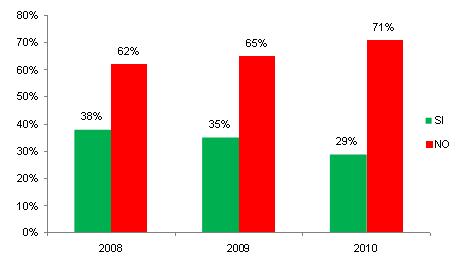

L’indagine, condotta nei mesi di settembre e ottobre 2010 su un campione di 1.200 imprese estratto dall’universo stimato delle imprese agricole professionali e competitive, ha inteso anzitutto verificare le scelte di innovazione effettuate dagli imprenditori nel 2010. Il primo dato riguarda la quota di imprenditori che, nel corso del 2010, hanno introdotto innovazioni. Come è possibile osservare nella figura 1, solo il 29% degli imprenditori del campione, contro un dato del 35% nel 2009 e del 38% nel 2008, hanno introdotto innovazioni nella propria impresa.

Figura 1 - Imprenditori che hanno introdotto innovazioni nel periodo 2008 - 2010

Fonte: Agri 2000, Rapporti 2008, 2009, 2010

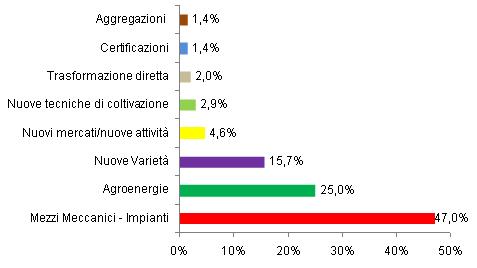

Riguardo al tipo di innovazione, come è possibile osservare nella figura 2, gli investimenti sono ancora fortemente connessi agli aspetti tecnici e tecnologici del processo produttivo. In particolare, il 47% delle innovazioni ha riguardato la meccanizzazione, l’irrigazione e gli impianti per l’attività zootecnica. Rilevante anche la scelta di investire in agro-energie, che ha coinvolto il 25% del campione, soprattutto connesse al fotovoltaico e alla realizzazione di impianti per il biogas. Anche il rinnovamento varietale ha avuto uno spazio importante nelle scelte imprenditoriali (15,7% dei casi), in particolare nel comparto frutticolo e orticolo, con l’introduzione di varietà in linea con le esigenze del mercato e con specifiche resistenze verso fisiopatie particolarmente diffuse e divenute di difficile controllo con i sistemi chimici di difesa, come ad esempio il Fusarium nel caso delle lattughe.

Figura 2 - Ambiti di innovazione (2010)

Fonte: Agri 2000, Rapporto 2010

L’indagine è continuata con la misurazione delle principali variabili del rating competitivo nelle imprese del campione. In particolare, riguardo all’organizzazione aziendale, l’85,5% degli imprenditori intervistati gestisce da solo, o al massimo con la collaborazione dei famigliari, tutte le attività, mentre solo il 9% è organizzato in maniera tale da poter dedicare allo sviluppo dell’impresa almeno lo stesso tempo dedicato alla gestione del processo produttivo aziendale. Meno del 6% delle imprese ha invece un’organizzazione che prevede un controllo indiretto delle attività aziendali. Tale organizzazione la si ritrova, nella quasi totalità dei casi analizzati, abbinata a “imprese agricole aggregate” (Gardini, Lazzarin, 2009). In questa forma di organizzazione normalmente almeno uno dei soci si occupa, a tempo pieno o quasi, dello sviluppo del mercato e delle relazioni, delegando le attività più strettamente produttive agli altri. Circa la programmazione e il controllo dei risultati, il 70% degli imprenditori redige un conto economico consuntivo dell’azienda, mentre il 50,5% all’inizio di ogni anno compila anche un conto economico i tipo previsionale. Sul confronto dei propri risultati con quelli di altri imprenditori per un miglioramento delle performance tecniche ed economiche, la situazione è decisamente meno positiva: solamente il 31,5% degli intervistati ha dichiarato di effettuare un confronto sui costi di produzione e solamente il 16,5% cerca una comparazione che comprenda anche una valutazione della redditività dell’impresa. Riguardo al capitale relazionale delle imprese agricole analizzate, il quadro che emerge è quello di una scarsa capacità di porre la propria impresa al centro di un sistema di relazioni virtuose. Le scelte di produzione, commercializzazione e investimento dovrebbero essere costantemente confrontate all’interno della propria rete relazionale per poter cogliere le migliori opportunità attraverso la ricerca continua del posizionamento ottimale. Il 72% degli imprenditori però non ha relazioni esterne virtuose, vale a dire stabili e di reciproca collaborazione. Il restante 28% ha invece relazioni principalmente con consulenti, su temi tecnici, economici e gestionali, con università e enti di ricerca, con altri produttori e imprese che si occupano di innovazione.

Pianificare una strategia di sviluppo almeno nel medio periodo, significa, anzitutto, porre la propria impresa in un’ottica di sviluppo proattivo, anziché di attesa passiva di ciò che accadrà. Il 47% delle imprese del campione ha una strategia di sviluppo per i prossimi 3 anni, mentre solamente il 4% ha programmato la propria crescita per un periodo di almeno 5 anni. Riguardo agli investimenti, come descritto in precedenza, l’impresa agricola è ancora molto concentrata sulle innovazioni tecniche, mentre scarsa attenzione è dedicata dagli imprenditori agli investimenti in conoscenza: dei mercati, del consumatore, dei concorrenti, della filiera, ecc. Nel complesso, quindi, la capacità di produrre innovazioni da parte degli stessi imprenditori agricoli resta ancora modesta, perché ancora ridotta è la capacità di analizzare la complessità del mercato nel quale operano e le relative opportunità in esso presenti e che solo alcuni sanno cogliere.

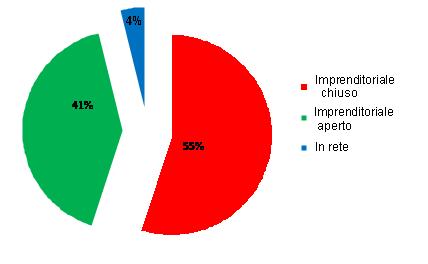

Dall’applicazione del rating al campione di 1.200 imprenditori è emersa la prevalenza del modello imprenditoriale chiuso con il 55% dei casi, mentre il 41% appartiene a quello aperto e solo il 4% degli imprenditori è “in rete”. Nessuna delle imprese del campione, come ci si attendeva considerati i parametri utilizzati per la sua selezione, è invece rientrata nella classe di rating più bassa.

Figura 3 - Applicazione del Rating al campione di imprese agricole dell’Osservatorio sull’Innovazione

Fonte: Agri 2000, Rapporto 2010

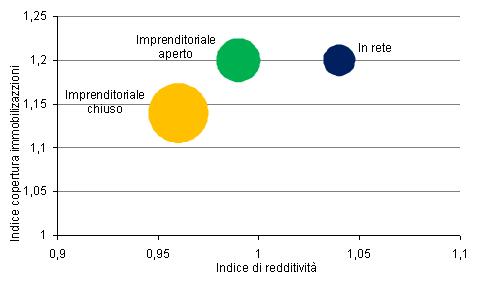

Terminata questa fase di indagine, è stato condotto un approfondimento su un gruppo di imprese al fine di verificare la possibile correlazione fra classe di rating e risultati dell’impresa. In particolare, sono state analizzate 30 imprese agricole scelte nell’ambito del campione dell’Osservatorio per le loro caratteristiche simili sotto il profilo delle attività aziendali, degli ordinamenti produttivi e della localizzazione. Le imprese sono localizzate in Emilia-Romagna e in Lombardia hanno ordinamenti produttivi incentrati sui seminativi, dimensione compresa fra 50 e 90 ettari, dotate di un bilancio e così suddivise fra le classi di rating: 5 imprese classificate “in rete”, 9 imprese classificate nel modello “imprenditoriale aperto” e 16 in quello “imprenditoriale chiuso”. Solamente una delle imprese è socia di una cooperativa cui conferisce la produzione di bietole, mentre nessuna è socia di consorzi e nessuna ha investito nelle agro-energie.

L’approfondimento è stato incentrato sull’analisi dei risultati economici dei due anni 2008-2009 attraverso l’elaborazione di un indice di redditività. In particolare, l’analisi dei conti economici di ciascuna delle aziende ha permesso di ricavare il reddito netto1 degli ultimi due esercizi e di calcolare la media per ettaro. I valori così ricavati sono stati utilizzati prima per calcolare il dato medio dell’intero gruppo di imprese poi il valore medio di ciascuna delle tre classe di rating. Dal rapporto fra il valore medio di ciascuna classe con quello medio dell’intero gruppo è possibile osservare una redditività migliore per le imprese appartenenti al gruppo di quelle “in rete” (1,04), seguita da quelle del gruppo “imprenditoriale aperto” (0,99) e “imprenditoriale chiuso” (0,96). L’analisi è proseguita anche con una verifica circa la solidità finanziaria delle imprese attraverso il calcolo dell’indice di copertura delle immobilizzazioni che valuta, attraverso il rapporto fra la somma di capitale proprio e di terzi a medio lungo termine e le immobilizzazioni, se e in quale misura gli investimenti aziendali sono stati finanziati con risorse durevoli, anziché con debiti a breve termine, tendenza purtroppo in aumento fra le imprese agricole italiane. La verifica ha mostrato una buona solidità da parte di tutti i tre gruppi (indice superiore a 1), con un valore leggermente superiore e pressoché uguale per le imprese dei gruppi “imprenditoriale aperto” e “in rete”.

Le cinque imprese “in rete” analizzate, che nel modello di “Rating competitivo di Agri2000©” occupano lo stadio di sviluppo più alto, sono quindi quelle che hanno mostrato, nell’ambito dei 30 casi indagati, le migliori prestazioni sotto il profilo economico e della solidità finanziaria.

Figura 4 - Correlazione tra il rating e i risultati economico finanziari

Fonte: Indagine Agri 2000 - Anno 2010

Considerazioni conclusive

L’indagine condotta rappresenta solamente una prima parziale valutazione circa la possibile relazione fra modelli imprenditoriali e performance economico-finanziarie delle imprese. In particolare, l’analisi empirica ha mostrato l’esistenza di una possibile relazione positiva fra modello “in rete” e prestazioni economico-finanziarie. Al di là dei risultati di questa prima analisi, sembra comunque opportuno porre l’attenzione su alcuni elementi che il rating proposto cerca di sintetizzare, seppure con qualche semplificazione, nell’intento di supportare lo sviluppo competitivo delle imprese agricole del nostro Paese, la cui fragilità imprenditoriale, ancora prima e più di quella strutturale, sembra essere oggi più che mai evidente a tutti.

La teoria economica dell’impresa ha visto svilupparsi negli ultimi decenni due approcci metodologici per spiegare le ragioni alla base delle diverse performance delle aziende: il primo che concentra la sua attenzione sui fattori esterni, in particolare sulle reti e sulle relazioni tra imprese, il secondo che invece focalizza l’analisi sulle risorse interne, tangibili e non. Come sostenuto da molti economisti, fra i quali Corley (2001), Jacobides (2005) e Madhok (2002), i due approcci sembrano completarsi vicendevolmente, ponendo al centro della competitività delle imprese, da una parte, la capacità di costruire relazioni virtuose, orizzontali e verticali, finalizzate allo scambio di conoscenze, di beni e servizi, dall’altra parte, le risorse interne all’impresa, materiali e immateriali, e le sue competenze distintive, vale a dire la capacità di organizzare le risorse in maniera da ottenere un differenziale strategico che consenta di raggiungere i risultati programmati.

L’impresa agricola “in rete” si contraddistingue principalmente per la presenza di un imprenditore che investe tempo e risorse per attivare relazioni virtuose esterne all’azienda; incrementare le proprie conoscenze, oltre che la dotazione tecnologica della sua azienda; pianificare le strategie, controllare i risultati raggiunti e confrontarsi in maniera strutturata e professionale con le altre imprese, non solamente italiane.

Auspichiamo che questo contributo possa servire a focalizzare l’attenzione sulla necessità di supportare la maturazione imprenditoriale degli agricoltori verso modelli di impresa più consapevoli e competitivi, poiché non basterà la migliore fra le possibili riforme della PAC per mantenere in Italia un tessuto imprenditoriale agricolo diffuso, fattore di grande importanza sociale, economica e ambientale.

Riferimenti bibliografici

- Agri2000, Osservatorio sull’innovazione nelle imprese agricole, Rapporti 2008, 2009, 2010

- Azzariti, F. (2003), I percorsi di crescita delle piccole e medie imprese. Teorie, modelli e casi aziendali, Franco Angeli, Milano

- Becattini, G. (1991), Il distretto industriale marshalliano come concetto socioeconomico, in Pyke, Becattini, Sengenberger (a cura di), Distretti industriali e cooperazione tra imprese in Italia, in "Studi & informazioni", Quaderni n. 34, Firenze

- Boari C., Grandi A., Lorenzoni G. (1992), Le organizzazioni a rete: tre concetti di base, in Lorenzoni G. (a cura di), Accordi reti e vantaggio competitivo, Etas, Milano

- Boldizzoni D. (1998), L’impresa familiare. Caratteristiche distintive e modelli di evoluzione, Edizioni il Sole 24 ore, Milano

- Ciappei C., Chiari E. (1996), Strategie e assetti imprenditoriali nelle piccole e medie imprese, Forme di governo e percorsi d’apprendimento, Cedam, Padova

- Corbetta G. (1995), Le imprese familiari. Caratteri originali, varietà e condizioni di sviluppo, Egea

- Costabile M. (2001), Il capitale relazionale, McGraw-Hill, Milano

- Cupo P., Di Domenico M. (2008), La valutazione del merito creditizio in agricoltura alla luce dell’Accordo Basilea 2: un’applicazione ad un’impresa floricola, Aestimum, 53: 25-50

- Gardini. C., Lazzarin C., L’Informatore Agrario n. 24/2009

- Jacobides M.G., Winter S.G., (2005), The Co-Evolution of capabilities and transaction costs: explaining the institutional structure of production, Strategic Management Journal, Vol. 26, pp. 395-413

- Kroeger, C. V. (1974), Managerial Development in the Small Firm, California Management Review. Vol. XVII No. 1

- Madhok A. (2002), Reassessing the fundamentals and beyond: Ronald Coase, the transaction cost and resource-based theories of firm and institutional structure of production, in Strategic Management Journal, 23: 535-550

- Steinmetz L. L. (1969), Critical stages of small business growth: when they occur and how to survive them, Business Horizons, Vol. 12, n.1

- Steensma H.K, Corley K.G., (2001), Organizational context as a moderator of theories on firm boundaries for technology sourcing, Academy of Management Journal, Vol. 44, pp.271-291

- Williamson O.E. (1998), I meccanismi del governo. L'economia dei costi di transizione: concetti, strumenti, applicazioni, Franco Angeli, Milano

- 1. Il reddito netto è stato calcolato sottraendo dal valore della produzione i costi variabili, gli ammortamenti, le spese generali, le imposte-tasse, gli interessi passivi, il costo del lavoro dipendente e gli oneri sociali e previdenziali.