Introduzione e obiettivi

Le misure agroambientali possono essere interpretate come contratti con i quali l’amministrazione pubblica acquista beni pubblici agroambientali dagli agricoltori. Nonostante la crescente importanza di questi contratti, i criteri di calcolo del premio e dell’assegnazione dei contratti non hanno subito cambiamenti fondamentali negli ultimi anni. Di solito, viene offerto un pagamento fisso, moderatamente differenziato per tipologia di azione e localizzazione, ma che raramente è in grado di tenere adeguatamente conto dei diversi costi di partecipazione degli agricoltori. Questo può riflettersi in sovra-compensazioni o, ciò che è più importante in una visione pubblica, in bassi livelli di efficienza delle politiche. Una proposta di carattere innovativo, da questo punto di vista, consiste nell’attribuzione dei contratti agli agricoltori mediante meccanismi di assegnazione competitiva, sostanzialmente aste, di contratti agroambientali. Questo meccanismo richiede che siano gli agricoltori a formulare una richiesta di pagamento e dovrebbe, in tal modo, condurre a livelli di aiuto più vicini ai loro effettivi costi di ottemperanza (1) di quanto non lo siano gli attuali premi (Latacz-Lohmann e Van Der Hamsvoort, 1997; 1998; Hailu e Schilizzi, 2004).

Aste di contratti agroambientali sono state usate negli Stati Uniti e in Australia. Tale meccanismo è chiaramente previsto dal quadro normativo dell’UE per gli anni 2007-2013 (reg. 1698/2005). Si veda Viaggi (2008) per una discussione delle forme di applicazione e dello stato dell’arte sul tema delle aste.

L’obiettivo di questo lavoro è di valutare ex ante il contributo potenziale delle aste di contratti all’efficienza delle misure agroambientali in Emilia-Romagna, confrontandole con l’ipotesi di pagamento uniforme. Il lavoro è organizzato nei seguenti paragrafi: il paragrafo 2 descrive la metodologia; il paragrafo 3 descrive i risultati; il paragrafo 4 fornisce una discussione ed alcune conclusioni.

Una versione precedente del lavoro, comprendente anche la formulazione matematica, è stata presentata in Gallerani et al., 2008.

Metodologia

La metodologia adottata in questo lavoro è basata su un semplice modello microeconomico proposto da Latacz-Lohmann e Van der Hamsvoort (1997). Il modello assume la massimizzazione del profitto da parte degli agricoltori e l’obiettivo di massimizzare la partecipazione ad una misura agroambientale, dato un certo budget disponibile, da parte dell’amministrazione pubblica.

Il funzionamento del modello segue le seguenti ipotesi di procedura dell’allocazione dei contratti, che riflette una versione semplificata delle modalità operative di realizzazione di un’asta:

- il decisore pubblico annuncia la richiesta di offerte da parte degli agricoltori e specifica gli impegni proposti;

- ogni agricoltore formula un’offerta;

- l’amministrazione pubblica sceglie i beneficiari a partire dalle offerte (richieste di pagamento) più basse.

Si assume che gli agricoltori formulino la loro richiesta sulla base del proprio costo di ottemperanza. Tuttavia, è presumibile che chiedano un importo più alto, in modo da ricavare un profitto dalla loro partecipazione. La loro richiesta può essere anche molto più alta del costo di ottemperanza, tenendo conto che questo non è noto al decisore pubblico. Tuttavia, ammettendo che gli agricoltori non comunichino tra di loro in modo rilevante, aumentando di molto la richiesta, aumentano le possibilità che altri agricoltori formulino proposte più basse. Dal punto di vista dell’agricoltore, esiste pertanto un trade-off: più alta è la richiesta di pagamento, maggiore è il profitto atteso, ma minore è la probabilità di accettazione.

Nel presente lavoro lo strumento delle aste (ipotesi A) è confrontato con altri due meccanismi di pagamento:

- Ipotesi B: pagamento basato sui costi medi di ottemperanza da parte degli agricoltori;

- Ipotesi C: pagamento basato sul costo marginale (2) di ottemperanza.

L’ipotesi B, come previsto dal reg. 1698/2005, prevede un pagamento fisso commisurato al costo medio di ottemperanza su tutta la popolazione di agricoltori potenzialmente partecipanti. Al contrario, l’Ipotesi C prevede il calcolo del pagamento sulla base del costo di ottemperanza dell’ultimo agricoltore partecipante, cioè di quello, tra gli effettivi partecipanti, che ha il costo di ottemperanza più alto.

Tale metodologia è stata applicata ad un caso di studio in Emilia-Romagna. Sono state considerate due misure:

- Misura 1: è rappresentata da una generica misura agroambientale che richiede la sostituzione dell’uso agricolo del suolo costituito dalla coltivazione del grano;

- Misura 2: produzione integrata di grano.

La prima misura, per quanto ipotetica, riproduce gli elementi sostanziali di alcune delle misure effettivamente proposte e che prevedono la sostituzione delle colture agricole con altri usi del suolo, quali elementi di carattere paesaggistico. La seconda rappresenta una misura reale che è, tra l’altro, una delle più diffuse in Emilia-Romagna.

In entrambi i casi, la funzione di costo di ottemperanza è stata stimata a partire dai dati aziendali, valutando l’ipotetico costo di ottemperanza delle singole aziende del campione RICA regionale, a partire dai costi e ricavi degli anni 2004 e 2005.

I costi stimati per le singole aziende sono poi stati interpolati stimando una funzione aggregata del costo marginale di ottemperanza (in funzione della percentuale di aziende partecipanti).

Risultati

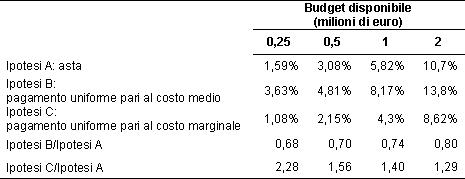

La tabella 1 riporta la partecipazione simulata nei tre meccanismi di pagamento, nel caso della misura 1, che prevede la sostituzione della coltura. Ognuna delle ipotesi di politica (A, B, C) è stata simulata con 4 diversi livelli di budget disponibile (0,25, 0,5, 1 e 2 milioni di euro).

Tabella 1 – Misura 1: Eliminazione della coltivazione del grano - Confronto tra diversi meccanismi di pagamento (% della SAU a grano in Emilia-Romagna)

I risultati sono espressi dalla percentuale di partecipazione ottenuta, misurati come percentuale della superficie a grano della regione (che costituisce il massimo ottenibile con la misura). Per rendere più evidente la diversa performance dei tre meccanismi di pagamento è inoltre stato calcolato il rapporto tra le ipotesi B e C, e l’Ipotesi A.

La performance delle aste è sempre intermedia tra il pagamento uniforme in base al costo marginale (Ipotesi C) e il pagamento uniforme in base al costo medio (Ipotesi B), ma largamente più vicina alla seconda. La differenza diminuisce con il budget nel caso del pagamento uniforme in base al costo marginale (Ipotesi C) ed ha un andamento opposto nel caso del pagamento uniforme in base al costo medio (Ipotesi B). In particolare, considerando un budget disponibile di 0,25 milioni di euro, la massima SAU partecipante con il pagamento fisso marginale è oltre 5 volte la superficie partecipante con l’asta. Questo rapporto diminuisce con budget più alti. Per esempio, con un budget di 2 milioni di euro, si riduce a poco più di 2.

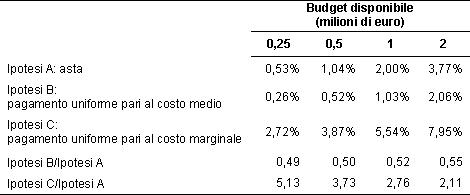

Andamenti simili si riscontrano nella tabella 2, analoga alla precedente, ma in cui viene considerata la misura costituita dalla coltivazione integrata del grano.

Tabella 2 - Misura 2: Sostituzione con coltivazione integrata del grano - Confronto tra diversi meccanismi di pagamento (% della SAU a grano in Emilia-Romagna)

Le percentuali di partecipazione sono, in tutti i casi, più alte, grazie al fatto che questa misura ha un costo di ottemperanza per ettaro nettamente inferiore alla precedente. I risultati delle aste restano sempre intermedi rispetto alle altre ipotesi, ma le differenze sono inferiori. Inoltre, a causa della minore eterogeneità dei costi di ottemperanza, le aste hanno una performance peggiore rispetto al caso precedente per quanto riguarda il confronto con il pagamento uniforme sulla base del costo medio (Ipotesi B). In questo caso, infatti, il rapporto tra ipotesi B e ipotesi A varia tra il 0,68 ed il 0,80, contro 0,49-0,55 della misura precedentemente considerata. Al contrario la performance delle aste migliora se confrontata con l’ipotesi del pagamento uniforme basato sul costo marginale. Infatti, in questo caso, il rapporto tra ipotesi C ed ipotesi A assume valori tra 2,28 e 1,29, contro 5,13-2,11 dell’ipotesi precedente.

Discussione

Lo studio illustrato in questo lavoro sembra indicare chiari vantaggi delle aste rispetto ai tradizionali metodi di pagamento basati sul costo medio, più di quanto evidenziato in lavori precedenti (Bazzani e Viaggi, 2001; Bartolini et al., 2006). Tuttavia, i risultati indicano anche che le aste producono risultati peggiori del pagamento fisso basato sul costo marginale delle imprese partecipanti. La fattibilità di questa soluzione dipende dalle informazioni disponibili per il decisore pubblico ma, soprattutto, pone l’accento sulla necessità di una maggiore attenzione alla concentrazione degli interventi verso soluzioni/agricoltori/aree ai quali è possibile richiedere la partecipazione a più basso costo.

Il fatto che il pagamento fisso sia migliore delle aste mette in evidenza come l’efficienza delle aste sia legata ai meccanismi di formazione della richiesta di pagamento da parte delle aziende, su cui pesano, in particolare, le aspettative di premio massimo, le aspettative circa le richieste degli altri agricoltori e le aspettative di profitto. A questi si aggiungono i potenziali problemi evidenziati in letteratura, quali il tema della collusione (3) nella formazione delle offerte e dell’apprendimento che tende ad allineare verso l’alto le offerte degli agricoltori.

I potenziali vantaggi del meccanismo delle aste incoraggiano comunque una maggiore attenzione verso questi strumenti nelle realtà in cui tale strumento è, probabilmente, più appropriato. Tra queste, si ricordano, in particolare le aree/misure in cui i costi di ottemperanza sono più differenziati, la partecipazione attesa ed il budget sono relativamente bassi, non esistono esigenze particolari di localizzazione degli interventi a fini ambientali.

A questo proposito, una importante linea di approfondimento del lavoro consiste nel valutare l’utilità di strumenti di asta in cui la selezione viene effettuata secondo criteri di costo-efficacia ambientale e non di mera minimizzazione del costo.

Note

(1) Il costo di ottemperanza rappresenta il costo sostenuto dalle aziende per rispondere (ottemperare) ai vincoli imposti da una misura agroambientale. Sono costituti dalla somma dei costi aggiuntivi e dei mancati redditi.

(2) Per costo marginale di ottemperanza nelle misure agroambientali si intende il costo di ottemperanza per una unità aggiuntiva (ettaro, azienda) di partecipazione. Assumendo un premio fisso, si suppone che partecipino gli agricoltori con costi di ottemperanza più bassi del premio, fino all’agricoltore (marginale) il cui costo di ottemperanza è pari al premio.

(3) Cioè di accordo tra agricoltori per chiedere un premio alto; questo neutralizzerebbe l’effetto delle aste basato sulla competizione tra i partecipati.

Riferimenti bibliografici

- Bartolini F., Gallerani V., Raggi M., Viaggi D. (2006), “Politiche agroambientali 2007-2013: il ruolo potenziale delle aste di contratti”, Economia & Diritto Agroalimentare, 3, pp. 171-182.

- Bazzani G.M., Viaggi D. (2001), “Strumenti per l'applicazione delle politiche agroambientali: le aste di contratti”, in Pirazzoli C. (a cura di): Innovazione e Ricerca nell’Agricoltura Italiana, Atti del XXXVII Convegno SIDEA, Bologna, Avenue media, pp. 533-546.

- Gallerani V., Raggi M., Viaggi D. (2008), Evaluating the potential contribution of contract auctions to AEP’s efficiency, 107th EAAE Seminar "Modeling of Agricultural and Rural Development Policies". Sevilla, Spain, January 29th -February 1st, 2008. [pdf]

- Hailu A., Schilizzi S. (2004), “Are auction more efficient than fixed price schemes when bidders learn?”, Australian Journal of Management, 29, pp. 147-168.

Latacz-Lohmann U., Van Der Hamsvoort C. (1997), “Auctioning conservation contracts: a theoretical analysis and application”, American Journal of Agricultural Economics, 79, pp. 407-418. - Latacz-Lohmann U., Van Der Hamsvoort C. (1998), “Auctions as a means of creating a market for public goods from agriculture”, Journal Of Agricultural Economics, 49, pp. 334-345.

- Schilizzi S., Latacz-Lohmann U. (2005), “Can a simple model predict complex bidding behaviour?” 14th Annual Meeting of the European Association of Environmental and Resource Economists, Bremen, Germany, 23-26 June 2005.

- Viaggi (2008), Aste di contratti: un’opportunità nel futuro delle politiche agro ambientali?, Osservatorio per le politiche strutturali, 27, pp.28-32.