Introduzione

L’elevato livello dei prezzi agroalimentari che si riscontra oggi sui mercati internazionali è in parte attribuibile a fattori strutturali ed in parte ad eventi che hanno carattere congiunturale. Essi sono:

- la crescente domanda nelle economie emergenti di prodotti alimentari, soprattutto ad elevato valore aggiunto come latte e carne;

- l’aumento dei costi di produzione legato alla crescita del prezzo del petrolio;

- la crescente domanda di materia prima (mais e semi oleosi) per la produzione di biocarburanti;

- la riduzione degli stock a causa delle riforme nelle politiche agricole effettuate negli anni passati soprattutto nell’UE;

- fattori congiunturali legati soprattutto all’effetto negativo sulle produzioni di alcune stagioni siccitose, come ad esempio quella che ha determinato la contrazione del 50% della produzione cerealicola in Australia.

Secondo le previsioni dei principali organismi internazionali (1), la produzione mondiale di cereali dovrebbe riprendersi rispetto allo scorso anno per effetto del ritorno alle rese standard e delle maggiori semine che hanno seguito le aspettative di prezzi più alti, con la messa a coltura di nuove superfici nell’America centro-meridionale, come pure per effetto dell’abolizione del set aside in Europa. Le previsioni indicano dunque un riallineamento dei prezzi internazionali, anche se a livelli più alti rispetto al passato, per cereali, semi oleosi e latte mentre i prezzi della carne e dello zucchero sono caratterizzati, al contrario, da un andamento negativo a causa di un eccesso di offerta. Mentre la crescita della produzione e delle rese nei paesi in via di sviluppo dovrebbe alleviare le tensioni provenienti dalla domanda, shock legati ad eventi climatici, epidemie degli animali, riforma delle politiche, instabilità del quadro macroeconomico sono i principali punti interrogativi che caratterizzeranno nei prossimi anni i mercati agricoli internazionali.

In questo contesto, contraddistinto da una notevole dose di incertezza e volatilità dei prezzi mondiali, considerata la crescente attenzione nell’opinione pubblica italiana nei confronti del fenomeno relativo all’aumento dei prezzi dei prodotti agroalimentari, si è ritenuto opportuno fare un approfondimento volto a verificare quanto le dinamiche interne abbiano seguito i corsi internazionali o siano piuttosto anche il frutto di fattori intrinseci al nostro sistema agroalimentare.

Analisi comparativa del livello dei prezzi dei prodotti alimentari e delle bevande in Europa

La base statistica per procedere ad analisi e confronti sui prezzi dei prodotti agroalimentari a livello europeo è fornita da Eurostat che pubblica due distinti indicatori del livello dei prezzi al dettaglio disponibili anche per singoli comparti: l’indice di livello dei prezzi (PLI), specificamente costruito per i confronti spaziali e di potere d’acquisto, e l’indice armonizzato dei prezzi al consumo (HICP), maggiormente indicato per i confronti temporali.

I PLI sono costruiti a partire dagli indici di Parità di Potere d’Acquisto (PPP), divisi per i corrispondenti tassi di cambio, e forniscono una misura della differenza nei livelli di prezzo tra paesi, indicando, per ogni prodotto o gruppo di prodotti, il numero di unità di moneta corrente necessarie per comprare lo stesso volume in ogni paese (2). Se l’indice è maggiore di 100 vuol dire che il paese è relativamente più costoso rispetto alla media europea e viceversa. L’indagine effettuata dall’Eurostat nel 2006 consente di suddividere i paesi appartenenti all’UE-25, all’EFTA, i paesi candidati all’annessione e i Balcani in 5 gruppi:

- ≥130: Danimarca, Islanda, Norvegia e Svizzera;

- >100 e <130: Belgio, Germania, Francia, Irlanda, Italia, Cipro, Lussemburgo, Austria, Finlandia, Svezia e Regno Unito;

- >80 e <100: Grecia, Spagna, Malta, Paesi Bassi, Portogallo, Slovenia, Croazia, Turchia;

- >60 e <80: Repubblica Ceca, Estonia, Lettonia, Lituania, Ungheria, Polonia, Romania, Slovacchia, Albania, Bosnia-Herzegovina, Montenegro e Serbia;

- <60: Bulgaria, Macedonia.

Vale la pena sottolineare che l’Italia è divenuta in pochi anni uno dei paesi europei con l’Indice di Livello dei Prezzi (PLI) più elevato. Nel 2006 gli unici paesi che mostrano un indice superiore a quello italiano sono appena sette: Svezia, Irlanda, Finlandia e Danimarca, nell’UE, e Islanda, Norvegia e Svizzera, nell’area EFTA. Inoltre l’Italia è il paese che ha avuto la maggiore crescita relativa del PLI: nel 2000, si trovava ad un livello più basso della media comunitaria con un indice pari a 98,4, inferiore a quello di Francia e Germania, e nel 1995 il livello, pari a 94,2, era ancora più basso.

Considerando l’andamento per comparto (Tabella 1), alcuni settori, da sempre relativamente più cari in Italia rispetto al valore medio europeo (Prodotti lattieri e Pesce), vanno distinti da altri che, pur presentando un indice inizialmente inferiore a 100, hanno subito un brusco aumento concentrato tra il 2001 ed il 2004 (Ortofrutta e Oli vegetali). L’indice analizzato – il PLI – ci dice dunque che l’Italia è il paese in cui la spesa agroalimentare è divenuta nell’ultimo decennio relativamente più costosa rispetto ai partner europei.

Tabella 1 - Indici di livello di prezzo (EU15=100), per comparti (200-2006)

Fonte: Eurostat

La dinamica temporale dei prezzi al consumo dei prodotti agroalimentari per il periodo 2000-2006 in Europa

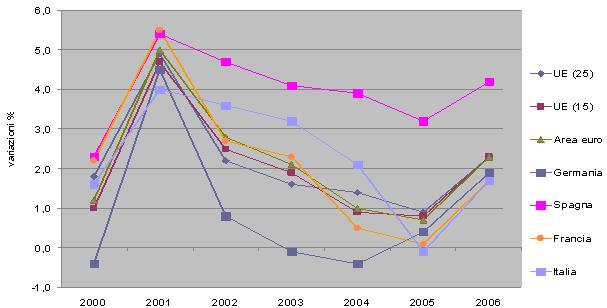

L’analisi relativa all’andamento dei prezzi sui mercati finali è svolta sull’Indice Armonizzato dei Prezzi al Consumo (HICP), costruito utilizzando le rilevazioni sui prezzi per consumi finali dell’intera collettività (Eurostat 2004). Le variazioni registrate in ambito nazionale per il settore Alimenti e bevande non alcoliche sono risultate in linea con il tasso di inflazione (15,3% tra il 2000 ed il 2006, pari al 2% annuo): il settore, nell’arco degli ultimi sette anni, non sembra aver avuto dinamiche inflazionistiche più marcate rispetto al resto dei beni e servizi presenti sul mercato, pur mostrando un andamento dei prezzi più discontinuo. I prezzi al consumo hanno subito, infatti, un’accelerazione consistente tra il 2001 e il 2002 (Figura 1), soprattutto nell’area dell’euro, in corrispondenza dell’introduzione della moneta unica, ma anche in coincidenza con un’annata agricola caratterizzata da avverse condizioni climatiche.

Figura 1 - Variazione annua dell’indice armonizzato dei prezzi al consumo dei prodotti agroalimentari

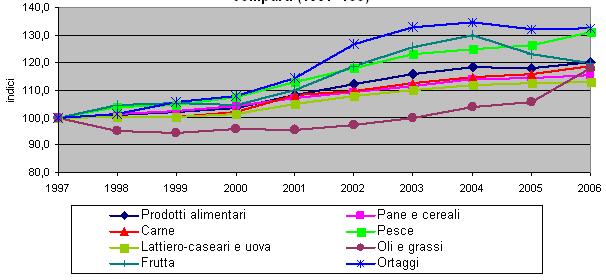

I comparti che hanno inciso maggiormente su tale andamento (tra il 2000 e il 2006) in Italia sono Carne (16%), Pesce (22%), Oli e grassi (22,8%) e Ortaggi (23%) (Figura 2). L’ortofrutta nel suo insieme ha avuto, tra il 2000 e il 2004, variazioni dei prezzi dell’ordine di grandezza del 24%, a fronte di un aumento del livello generale dei prezzi al consumo dell’intero settore pari, nello stesso periodo, a circa 13,5 (3) punti percentuali. Per cereali e derivati gli aumenti sono inferiori alla media UE mentre per gli altri settori gli andamenti sono in linea rispetto a quelli dell’UE-15. I medesimi indici fanno invece registrare, tra il 2004 e il 2006, un decremento complessivo di circa l’8% per la frutta e inferiore all’1,5% per gli ortaggi. Nello stesso periodo, l’intero comparto alimentare ha avuto un incremento dell’indice dei prezzi di poco meno del 2% in termini nominali.

Figura 2 - Andamento dell’indice dei prezzi al consumo in Italia per comparti (1997=100)

La forbice dei prezzi consumo - produzione

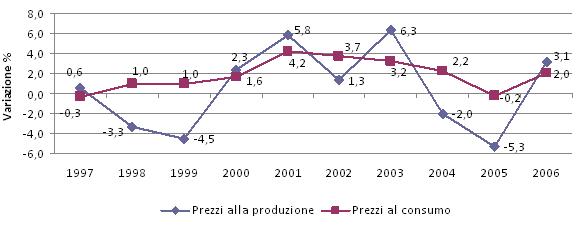

Un confronto interessante è quello tra i prezzi al consumo (HICP) e i prezzi alla produzione (API) (4) (Figura 3). Come messo in evidenza da una recente indagine dell’Antitrust (5), va sottolineato come l’andamento dei prezzi alla produzione, in Italia, non rifletta esattamente quello dei prezzi al consumo. L’indice al dettaglio sembra amplificare le variazioni dell’indice dei prezzi alla produzione, quando queste sono di minore entità, mentre tende ad ammortizzarle quando queste sono molto accentuate.

Emerge, quindi, una forbice dei prezzi tra due stadi della filiera – quello dell’acquisto presso i produttori da parte di trasformatori, grossisti e rivenditori, e quello dell’acquisto presso il rivenditore finale – il cui ampliamento assume particolare significato in quanto i prezzi all’origine hanno un ordine di grandezza decisamente inferiore a quello dei prezzi al consumo: anche un andamento degli indici all’origine e al dettaglio perfettamente parallelo in termini di variazioni percentuali implicherebbe già un forte aumento del “margine” assoluto assorbito dalla filiera distributiva. La presenza di una “forbice” è spesso da imputare all’esistenza di inefficienze o a scarsa dinamica concorrenziale negli stadi intermedi della filiera produttiva e distributiva, con la conseguenza che, in alcune fasi, sia possibile catturare margini di extra-profitto, facendo leva sul potere di mercato.

Figura 3 - Andamento dei prezzi al consumo e dei prezzi alla produzione dei prodotti agroalimentari in Italia

Elevata frammentazione dell’offerta e scarso livello organizzativo dei produttori sono le variabili che determinano, in alcuni settori, come ad esempio quello degli ortaggi, la presenza di un maggiore numero di passaggi intermedi, impedendo che il settore della grande distribuzione organizzata svolga il ruolo calmierante nei momenti inflattivi di cui si è parlato in precedenza. Come rilevato sempre nella citata indagine dell’Antitrust, l’allungamento della filiera da un lato tende a ridurre i margini dei produttori e ad aumentare quelli delle fasi intermedie, dall’altro, data l’incomprimibilità degli stessi oltre un certo livello, produce un effetto di aumento dei prezzi per il consumatore finale. L’accorciamento della filiera distributiva, possibile quanto più organizzati risultino gli operatori posti ad entrambi gli estremi della stessa, risulterebbe pertanto essere una delle variabili chiave per ridurre la forbice tra prezzi al consumo e prezzi alla produzione ed accrescere il benessere dei consumatori.

Conclusioni

Nonostante il continuo richiamo dei mezzi di comunicazione sull’aumento dei prezzi agricoli e sull’effetto di quest’ultimo sul processo inflativo, l’analisi dei prezzi agricoli, basata sugli indici pubblicati dall’Eurostat, ha evidenziato come essi, in termini nominali, siano cresciuti negli ultimi sette anni nella stessa misura dell’inflazione anche se con un andamento assai più irregolare. I prezzi agricoli si caratterizzano, infatti, per un andamento contraddistinto da picchi in corrispondenza di eventi esogeni quali – nel periodo analizzato - l’introduzione dell’euro o situazioni di carenza di offerta sul mercato mondiale, seguiti da successive cadute o riallineamento sui livelli precedenti. L’analisi ha anche evidenziato come queste oscillazioni siano più evidenti nei prezzi alla produzione mentre nei prezzi al consumo risultino calmierate soprattutto per effetto del comportamento della grande distribuzione, come evidenziato dalla citata indagine dell’Autorità per la concorrenza. E’ proprio in questo andamento dei prezzi, unitamente al venir meno, nell’ambito delle politiche agricole, della rete di sicurezza garantita dai prezzi amministrati e dalla gestione pubblica degli stock, la ragione dell’affermarsi degli strumenti di gestione del rischio in agricoltura nel contesto dei nuovi modelli di intervento pubblico settoriale.

Nell’ambito di questo trend più generale è però da evidenziare come l’Italia sia il paese europeo dove la spesa agroalimentare è divenuta più cara, superata solo dai paesi scandinavi e dalla Svizzera, caratterizzati però da livelli di reddito molto superiori. Ciò, molto probabilmente non è imputabile esclusivamente all’andamento dei prezzi alla produzione agricoli quanto, piuttosto, alle dinamiche del potere di acquisto, che hanno visto il nostro paese sfavorito rispetto ai partner comunitari.

Infine, l’analisi ha evidenziato come la debolezza contrattuale del settore agricolo risulti più marcata per alcuni comparti, come quello degli ortofrutticoli, sia per caratteristiche legate alla stagionalità delle produzioni ma anche a causa di debolezze strutturali della produzione e della distribuzione a livello nazionale, e ciò determina il fatto che per i prodotti di tali comparti i consumatori italiani si trovino maggiormente esposti alle oscillazioni dei prezzi.

Note

(1) FAO-OCSE, Food Outlook, 2007

(2) Il paniere utilizzato per la costruzione degli indici in esame, nonché le relative tecniche di rilevazione dei prezzi, risultano differenti rispetto alle corrispettive metodologie utilizzate per la costruzione degli indici armonizzati. Per i PLI, ad esempio, i prezzi non vengono rilevati con continuità nel corso dell’anno, bensì in uno specifico istante temporale; inoltre, in molti casi, le rilevazioni si effettuano solo nella capitale, piuttosto che su tutto il territorio nazionale.

(3) La variazione dei prezzi calcolata sull’aggregato di tutti i beni e servizi, nello stesso periodo, è stata del 10,4%.

(4) L’indice dei prezzi alla produzione dei prezzi agricoli, di fonte Eurostat, fornisce informazioni sui prezzi ricevuti dagli agricoltori, al lordo delle imposte e al netto dei sussidi. Il confronto con l’indice dei prezzi al consumo ha un valore puramente indicativo, essendo diverso il paniere dei prodotti a cui si riferiscono.

(5) Autorità Garante della Concorrenza e del mercato (2007)

Riferimenti bibliografici