Introduzione

Il valore della terra è per sua natura legato sia a diversi fattori prettamente agronomici che a variabili che sono al di fuori del settore agricolo. In particolare, è aumentato l’interesse degli investitori nei confronti del mercato fondiario a livello globale, come evidenziato dall’acquisizione diretta da parte di grossi gruppi finanziari internazionali (o di Governi) di grandi estensioni di terra nei paesi in via di sviluppo con diverse finalità di investimento (anche conosciuto come “land-grabbing”). Lo stesso processo di riforma della Politica Agricola Comune (Pac), soprattutto con il nuovo sistema dei pagamenti disaccoppiati, ha risvegliato l'interesse dei decisori pubblici per il fattore terra, in quanto il sostegno diretto al reddito è ora disaccoppiato dalla produzione e tendenzialmente legato a chi effettivamente coltiva la terra. Più in generale la consueta correlazione tra andamento dei valori fondiari e dinamiche dei redditi e dei prezzi agricoli sembra perdere di importanza rispetto ad altri fattori, da quelli interni al settore agricolo come il sostegno pubblico o la ricerca di approvvigionamento alimentare ad altri fattori indiretti come l'andamento economico generale o lo sviluppo urbanistico.

Fino agli inizi del 2000, il numero degli studi che hanno analizzato il funzionamento del mercato fondiario in Europa è stato abbastanza limitato, specie rispetto agli Stati Uniti, e ciò è imputabile principalmente alla fisiologica mancanza di dati affidabili sui prezzi di compravendita dei terreni, oltre che alla relativamente bassa importanza che il dibattito politico ha dato al capitale fondiario. Solo dopo le riforme della Pac che hanno progressivamente disaccoppiato i pagamenti diretti agli agricoltori - comportando una netta distinzione tra gli agricoltori e proprietari terrieri - si è intuita l’importanza strategica del mercato fondiario a livello politico, stimolando lo sviluppo di studi sul ruolo che hanno i fattori agricoli e non agricoli come determinanti dei valori fondiari (Latruffe, Le Mouël 2009; Ciaian et al. 2010; Ifft et al. 2015). Se, infatti, da un lato il prezzo della terra è legato ai rendimenti attesi dalle attività agricole, dall’altro lato il comportamento dei proprietari terrieri (o agricoltori) è influenzato direttamente da altri fattori economici, quali il clima di fiducia, l’andamento economico generale, il tasso di inflazione, le attese di sviluppo del territorio e la presenza di servizi ricreativi, concependo in molti casi il capitale fondiario più come uno strumento di risparmio (es. bene rifugio) che come fattore di produzione. Un altro fattore determinante dei valori fondiari è l’andamento climatico, che gioca da sempre un ruolo importante nel caratterizzare il valore fondiario, a maggior ragione oggi alla luce dei cambiamenti climatici in corso (Deschênes, Kolstad 2011; Van Passel et al. 2016). Ovviamente il valore della terra è influenzato direttamente anche dalle caratteristiche naturali del terreno, e in tal senso l’eterogeneità del territorio italiano implica una sostanziale differenza dei valori fondiari tra le diverse regioni e fasce altimetriche.

Gli interrogativi su quali siano i fattori che influenzano/determinano l'evoluzione del prezzo della terra e quanto siano rilevanti i fattori esogeni al settore agricolo rispetto a quelli endogeni sono, quindi, molteplici. Il presente lavoro rappresenta un primo tentativo a livello nazionale di dare risposta a questi quesiti, analizzando l’influenza dei vari fattori determinanti sui valori fondiari in Italia, agricoli (es. prezzi agricoli, produttività del terreno, ecc.) e non (es. cambiamento climatico, tendenza del mercato immobiliare urbano, ecc.) e cercando di individuarne l'importanza relativa nel processo di formazione del prezzo della terra.

L’andamento dei valori fondiari in Italia negli ultimi vent'anni

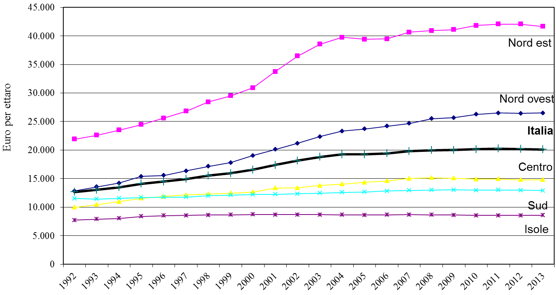

Nell'arco degli ultimi due decenni i valori fondiari in Italia hanno avuto un incremento pari al 60%, un valore grossomodo simile al tasso di inflazione. Più precisamente, tra il 1992 e il 2013 i valori della terra sono aumentati progressivamente a un tasso superiore a quello di inflazione nel primo decennio, mentre nel secondo periodo, l’incremento è stato inferiore a quello dell'inflazione. Nel complesso si evidenzia uno spiccato bipolarismo che vede le regioni settentrionali con valori mediamente superiori di 2-3 volte rispetto a quelli delle regioni centro-meridionali. Anche l’andamento nel tempo evidenzia questo dualismo, con i valori fondiari nel Nord Italia quasi raddoppiati, a differenza del resto d’Italia dove gli incrementi si attestano mediamente tra il 15% e il 30% (Figura 1).

Figura 1 - Andamento dei valori fondiari in Italia per circoscrizione geografica (1992-2013)

Fonte: Crea-PB, Banca Dati dei Valori Fondiari (Bdvf)

L'indagine sul mercato fondiario curata annualmente dal Crea1 ha analizzato nel corso degli anni i diversi fattori che hanno influenzato l'evoluzione del mercato fondiario, basandosi principalmente sulle informazioni qualitative desunte dalle interviste agli operatori del settore. Diverse sono le ragioni che possono concorrere a spiegare il bipolarismo regionale prima evidenziato, sia di natura prettamente agricola (fertilità del suolo, condizioni pedoclimatiche, presenza di infrastrutture irrigue, ecc.) sia di altra natura come la situazione economica generale, la pianificazione territoriale e le politiche regionali in campo ambientale. I pochi studi econometrici effettuati finora, usando in primo luogo le serie storiche dell'indagine, risalgono agli anni novanta (Rosato, 1991; Zuccolo, 1991; Tempesta e Thiene, 1996) e hanno messo in luce come la situazione economica ha certamente favorito nelle regioni settentrionali la crescita dei valori immobiliari con effetti indiretti sul mercato fondiario. Inoltre la forte espansione urbana avvenuta in queste regioni, insieme alla scarsa pianificazione territoriale, hanno determinato una sorta di bolla speculativa sulle quotazioni fondiarie, in quanto si sono determinate attese da parte degli investitori su possibili usi del suolo per finalità extra-agricole. Anche fattori prettamente finanziari, come l’aumento dell’inflazione e l’eccessiva volatilità dei mercati finanziari hanno spinto gli operatori del mercato verso investimenti in capitali più sicuri, come quello fondiario, essendo la terra storicamente considerata un bene rifugio.

Più recentemente, in assenza di analisi econometriche aggiornate, dai risultati dell'indagine annuale è emerso come la crisi economica, che si trascina da quasi un decennio, possa essere considerata una delle ragioni più evidenti alla base della stabilità dei valori fondiari negli ultimi anni. È stato più volte rimarcato anche l'impatto sul mercato fondiario di politiche ambientali, come la Direttiva Nitrati (91/676/Cee), che hanno interessato soprattutto le zone settentrionali dove si concentra la maggior parte delle aziende zootecniche intensive. L'obbligo di mantenere un certo equilibrio tra carico di bestiame e superficie agricola in queste aziende ha spinto verso l’alto la domanda di terreni adatti allo spandimento dei reflui zootecnici, spingendo conseguentemente al rialzo i valori dei terreni (Povellato, 1997). In anni più recenti anche le politiche che incentivano l'uso delle biomasse a fini energetiche hanno creato delle tensioni sul mercato della terra, ma con riflessi maggiori per quanto riguarda i canoni di affitto piuttosto che sui valori fondiari.

Ovviamente non sono trascurabili gli effetti dell'andamento dell'economia agricola sul prezzo della terra. L'esempio più eclatante è rappresentato dall'aumento dei prezzi dei terreni vocati alla viticoltura che senza dubbio è legato al buon andamento commerciale del settore vitivinicolo. Meno chiara è l'influenza delle politiche di sostegno che nel periodo considerato si sono evolute da un sostegno direttamente accoppiato alla proprietà della terra ad un sostegno disaccoppiato e gradualmente in diminuzione.

Da ultimo, ma non meno importante in prospettiva, rimane da spiegare la progressiva divaricazione dei prezzi della terra tra le regioni del Nord e quelle del Sud. Infatti, oltre alla comprensibile differenza dei valori assoluti, si notano dei tassi di incremento molto differenziati. Ci si potrebbe chiedere se questa divaricazione sia il risultato di fattori economici extragricoli, in primis il dinamismo dell'economia locale, o anche del cambiamento climatico in atto. Le evidenze di studi più recenti portano a ritenere che l’alternarsi di situazioni di grave siccità in questi due decenni in molte parti d'Italia, soprattutto nelle regioni meridionali (Salvati e Bajocco, 2011), possano riflettersi anche sul valore della terra agricola. Le stime econometriche presentate in questo lavoro cercano di verificare in termini quantitativi le evidenze dell'indagine e le ipotesi interpretative che sono state avanzate.

L’approccio metodologico

I principali approcci metodologici seguiti in letteratura per la valutazione dei fattori determinanti nel mercato fondiario sono i modelli di domanda e offerta simultanea, quelli di prezzo edonico e quelli di capitalizzazione o del valore attuale netto (Nickerson e Zhang, 2014). Nel presente lavoro è stato utilizzato quest'ultimo approccio, proposto anche in altri paesi europei da Duvivier et al. (2005), Latruffe et al. (2008), Ifft et al. (2015) e Devadoss e Manchu (2007), basato sull’assunzione che i valori della terra riflettano la sua capacità di generare redditi nel futuro.

L’analisi dei valori fondiari medi annui regionali per il periodo 1992-2013 viene effettuata applicando una tecnica di regressione per serie storiche-cross section (Tscs). La Tscs consente di rendere espliciti gli effetti non osservabili (es. fertilità del suolo): un aspetto molto importante vista la difficoltà con la quale è possibile reperire dati su tutte le variabili che influenzano i valori fondiari.

Il modello è stato stimato con la tecnica degli effetti casuali correlati (Correlated random effect – Cre) (Mundlak, 1978; Bell e Jones, 2015), che sfrutta appieno i vantaggi sia dei modelli a effetti casuali (RE) che dei modelli ad effetti fissi (FE), consentendo di individuare l'impatto della variazione delle variabili indipendenti sia all'interno della stessa regione nel tempo (effetto within) che tra le varie regioni (effetto between). Il modello Cre è stato utilizzato recentemente in molti studi empirici nel campo dell'economia e delle scienze sociali (Phillips e Nugent, 2014, Asane-Otoo, 2016, Bell, 2014, Grossman e Lewis, 2014). Il modello stimato è il seguente:

![]()

Dove: yit è il valore fondiario medio per ettaro nella regione i all’anno t; xit sono le variabili tempo-dipendenti in grado di influenzare il valore dei terreni (es. Pil, livello dei prezzi, sussidi all’agricoltura, ecc..); rappresentano i valori medi di variabili regione-specifiche associate ad ogni variabile tempo-dipendente (possono essere intese come le componenti che non variano nel tempo); zi rappresenta l’unica variabile con sola dimensione between ed è la quota di superficie montana sul totale regionale (questa solo nelle regressioni relative alla Sau totale e seminativi). L’errore di stima è scomposto in due componenti, una relativa ai fattori non osservabili che non variano nel tempo (ui) e l’altra agli shock idiosincratici (eit). I coefficienti di stima rappresentano rispettivamente: il termine costante di regressione (α); il coefficiente degli effetti specifici per ogni variabile (β) (coefficiente within; variazione nel tempo all’interno della stessa regione); il coefficiente relativo agli effetti regione-specifici (γ) (coefficiente between: variazione tra le regioni, invariante nel tempo); il coefficiente della variabile tempo-indipendente (δ).

Tutte le variabili sono state espresse in forma logaritmica al fine di ridurre eventuali problemi di eteroschedasticità e consentire di interpretare i coefficienti come coefficienti di elasticità costanti. In altre parole questi rappresentano la variazione percentuale della variabile dipendente al variare di un'unità percentuale delle variabili indipendenti, a parità di condizioni.

I modelli stimati e i dati

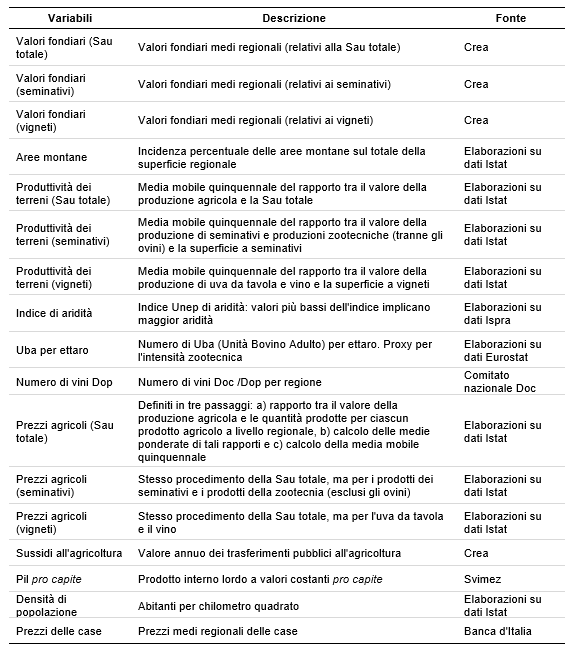

Nel modello di regressione la variabile dipendente è sempre il valore fondiario medio per ettaro a livello regionale. Sono state stimate tre versioni del modello in cui cambia la variabile dipendente e alcune variabili indipendenti, in modo tale da poter identificare con maggiore precisione alcuni fattori determinanti specifici e verificare se le dinamiche dei prezzi della terra dipendono in misura significativa dalla diversa utilizzazione delle superfici agricole. Le variabili dipendenti sono rappresentate dal prezzo medio della terra per l'intera superficie agricola utilizzata (Sau), per le superfici a seminativi e per quelle a vigneto. Tutte le variabili monetarie sono espresse in valori costanti (euro) al 2010, in modo da depurare l’analisi dall’effetto dell'inflazione. La tabella 1 fornisce una breve descrizione delle variabili e della relativa fonte statistica utilizzata.

Tabella 1 - Quadro sinottico delle variabili utilizzate nelle regressioni

Fonte: elaborazioni degli autori

In particolare, l’effetto climatico è rappresentato dall’indice bioclimatico di aridità e desertificazione, calcolato a livello regionale, proposto da Fao-Unep (Middleton e Thomas (1992) e basato sul rapporto tra precipitazioni medie annue ed evapotraspirazione media annua. A questo proposito alcuni caveat sono necessari in quanto risulta abbastanza chiaro che approssimare i cambiamenti climatici che interessano l’Italia con le sole variazioni di un indice di aridità possa essere ritenuta una semplificazione rilevante, poiché sono molti altri i parametri climatici influenzati dal riscaldamento globale (Fezzi, Bateman 2015). Tuttavia, stante la difficoltà di reperimento di parametri climatici a livello regionale, si ritiene che per un paese mediterraneo come l’Italia, a rischio di parziale desertificazione in alcune aree, l’andamento dell’indice di aridità possa rappresentare, con buona approssimazione, i principali trend climatici in atto.

Inoltre, la quota di area montana regionale (che rappresenta la variabile tempo-indipendente del modello) è stata inclusa nella stima della Sau totale e dei seminativi, al fine di considerare la marginalità delle attività agricole in queste zone.

Infine per valutare l’impatto delle politiche ambientali sul mercato fondiario, è stato considerato il carico zootecnico (Uba/ettaro) in virtù dell’influenza che la direttiva nitrati ha avuto nei confronti della domanda di terreni ai fini dello spandimento degli effluenti, soprattutto in quelle regioni dove la presenza di allevamenti intensivi è strutturale.

Il dataset si compone di un panel bilanciato contenente i dati delle variabili dipendenti e indipendenti osservati in ognuna delle 20 regioni italiana nel periodo 1992-2013 (22 periodi), per un totale di 440 osservazioni.

Risultati

Nella regressione basata sui valori fondiari medi relativi alla Sau totale (Tabella 2) i principali fattori che influenzano i valori fondiari nel tempo (la variazione all’interno delle singole regioni ovvero i coefficienti within) sono rappresentati da due determinanti esogene: la densità di popolazione (coefficiente di 0,93) e il PIL pro capite (0,42) seguiti a distanza da fattori endogeni al settore agricolo come il livello dei prezzi (0,17), i sussidi agricoli (0,15) e la densità zootecnica (0,11). A parità di condizioni, quindi, l’incremento di un’unità percentuale di questi fattori - nel tempo e all'interno della stessa regione - spinge al rialzo i valori fondiari. Confermando quanto emerso nel corso delle indagini annuali, si dimostra che i fattori esogeni legati al generale andamento dell'economia e alla pressione urbana nei confronti delle aree rurali hanno un effetto maggiore sui valori fondiari rispetto all'andamento dei prezzi agricoli e dei sussidi che comunque evidenziano coefficienti significativi, ma meno rilevanti in termini di elasticità. Sia il livello che la crescita della densità zootecnica in alcune regioni settentrionali determinano effetti significativi sul prezzo della terra. Contrariamente alle aspettative e alle indicazioni degli operatori del settore intervistati nel corso delle indagini annuali, l'andamento del mercato immobiliare urbano (rappresentato dall'indice del prezzo delle case) non influenza significativamente le dinamiche del mercato fondiario. Anche l'indice di aridità e la produttività della terra non sono significativi nell'evoluzione temporale, mentre diventano fattori esplicativi importanti nel confronto tra regioni e anche nei modelli più settoriali. È probabile che il valore fondiario medio della Sau contenga andamenti contrastanti che vengono maggiormente esplicitati nei modelli che si riferiscono solo ai seminativi o ai vigneti.

Tabella 2 – Variabili risultate significative nelle tre regressioni e relativa magnitudo nella formazione del valore

Per semplicità espositiva sono indicati soltanto i parametri che hanno una significatività superiore al 90%.

Il segno "-" indica un'influenza negativa sui prezzi della terra, mentre il segno "+" un'influenza positiva.

Il numero di "-" o "+" indica la magnitudo dell'effetto della variabile sul livello dei valori fondiari.

n.a. = non applicabile

Fonte: elaborazioni degli autori

Per quanto riguarda i coefficienti che spiegano le differenze dei valori fondiari tra le regioni (coefficienti between), i più significativi e rilevanti sono sostanzialmente fattori endogeni al settore agricolo rappresentati dalla produttività della terra (0,85), dall'indice di aridità (0,65) e, in misura minore, dal carico zootecnico (0,06). Per quanto riguarda la variabile prezzo dei prodotti agricoli, contrariamente alle attese, il segno del coefficiente è negativo, sebbene poco significativo. Una delle ragioni di questa correlazione negativa potrebbe essere dovuta al fatto che i valori fondiari in alcune delle regioni più piccole (es. Valle d'Aosta e Trentino Alto Adige) sono molto elevati a causa di fattori locali intrinseci scarsamente modellabili. Un’altra spiegazione del coefficiente negativo relativo ai prezzi agricoli, che non esclude la precedente, è che i valori fondiari si aggiustino con uno o più lag di ritardo alle variazioni dei prezzi agricoli, aspetto non catturato dal modello.

I risultati relativi al modello dei seminativi sono in parte simili a quelli della Sau totale (Tabella 2), anche se con alcune differenze sostanziali. Più precisamente tra i fattori individuati all’interno delle singole regioni (coefficienti within) si conferma la densità di popolazione, il cui incremento di una unità percentuale comporta un incremento più che proporzionale dei valori fondiari (1,58). Situazione che può essere spiegata dal fatto che generalmente i seminativi sono più concentrati in pianura, quindi più suscettibili a fenomeni di espansione urbana e infrastrutturale. Interessante notare che, a differenza del modello riferito alla Sau totale, risultano significativi, ma con una rilevanza minore rispetto agli altri fattori, anche la produttività della terra (0,19) e l’indice di aridità (0,10), segno di una maggiore sensibilità di questa tipologia di terreni alle caratteristiche pedoclimatiche. La produttività dei terreni svolge un ruolo di primo piano nello spiegare la differenza di valori fondiari tra le regioni italiane (coefficiente between) come pure all’interno della stessa regione nell’arco di tempo considerato (coefficiente within), anche se il valore assoluto del coefficiente within è più basso di quello between.

Nel caso dei fattori più rilevanti tra le regioni (coefficienti between), il coefficiente della variabile tempo-indipendente, relativa alla percentuale di superficie regionale montana, è significativo con segno negativo (0,14), confermando che i valori fondiari dei seminativi tendono a essere più bassi nelle regioni più montagnose. Anche la produttività della terra (0,64) è un fattore significativo - in quanto i seminativi delle regioni con un’elevata produttività per ettaro hanno valori più elevati -, mentre l’indice di aridità - analogamente alla regressione sulla Sau totale - è significativo solo al 10%.

Per quanto riguarda il modello applicato ai valori fondiari dei vigneti (Tabella 2), considerando le differenze dei valori fondiari all’interno delle singole regioni nel tempo (coefficienti within) ben sei parametri presentano un'elevata significatività (<1%) ma con una diversa rilevanza in termini di elasticità. In sostanza si conferma anche in questo caso che i principali driver sono di natura esogena: densità di popolazione (1,77) e Pil pro capite (0,74). A differenza del Pil pro capite, che conferma l’attesa per cui un aumento della ricchezza pro capite aumenta la possibilità che un determinato territorio ospiti aziende vinicole di alta qualità, la significatività della densità di popolazione non è facilmente interpretabile, anche se può in qualche modo essere legata agli effetti indiretti che molte zone vitate stanno avendo sull’edilizia residenziale. Tra i fattori endogeni al settore spicca l’indice di aridità (0,31) che evidenzia come l’aumento degli episodi di siccità possa avere ripercussioni negative sulla redditività del comparto vitivinicolo italiano e, di conseguenza sui valori stessi dei vigneti che, essendo principalmente localizzati in zone collinari, sono meno facilmente irrigabili. Un'ulteriore conferma delle indicazioni date dagli esperti durante l'indagine viene dalla buona significatività dei due parametri legati ai mercati agricoli: prezzo di vino e uva da tavola (0,11) e numero delle denominazioni di origine dei vini (Dop) (0,07). Sebbene i coefficienti di elasticità siano relativamente bassi, appare evidente che l'evoluzione dei prezzi della terra adatta a vigneti è fortemente correlata con il buon andamento commerciale del settore e con la presenza di prodotti di alta qualità.

Infine, l'applicazione del modello dei vigneti alle differenze tra le regioni (coefficienti between) appare piuttosto deludente, in quanto nessuno dei coefficienti di regressione è significativo. Il fatto che nessuna delle variabili incluse nel modello sia in grado di spiegare il differente livello dei valori fondiari tra le regioni potrebbe derivare dalla difficoltà di trovare parametri validi per tutte le regioni, in grado di spiegare dinamiche regionali che, nel caso dei vigneti, possono risentire marcatamente delle condizioni locali.

Considerazioni conclusive

L'approccio econometrico basato sulla tecnica Tscs applicato ai dati sui valori fondiari in Italia rilevati dall'indagine annuale del Crea ha consentito di testare con un'analisi quantitativa i risultati emersi dall'indagine e di identificare le determinanti principali dei valori fondiari nel periodo 1992-2013, evidenziando alcune peculiarità del mercato fondiario italiano.

Il primo aspetto che emerge dall’analisi riguarda il ruolo rilevante che i fattori non agricoli hanno nell’influenzare i valori fondiari. Questo risultato conferma le attese e pone in evidenza quanto siano importanti - in Italia come in altri paesi sviluppati - fattori come lo sviluppo economico complessivo che influenza le scelte di investimento degli operatori economici e di risparmio delle famiglie. Ne deriva una spinta al rialzo delle quotazioni fondiarie, soprattutto nelle regioni che maggiormente beneficiano delle dinamiche del settore economico e dell'aumento del reddito medio. Ne è un esempio anche la forte correlazione con la densità abitativa, molto probabilmente derivante dalla politica urbanistica permissiva che non è mai riuscita a tenere ben distinte le zone di espansione urbanistica dalle aree agricole. Va anche tenuto conto che in alcune realtà regionali vi è una marcata scarsità relativa di terreni adatti alle produzioni agricole e agli insediamenti urbanistici e ciò determina fatalmente una pressione anche sui prezzi della terra agricola.

L'indagine annuale sul mercato fondiario evidenzia come la domanda di terra sia particolarmente significativa in quelle zone dove il settore agricolo è ben strutturato e in grado di generare flussi di reddito stabili. Per questo motivo alcuni fattori determinanti endogeni al settore agricolo appaiono più rilevanti nei modelli settoriali per i seminativi e per i vigneti piuttosto che per i valori fondiari medi riferiti all'intera Sau. I cambiamenti climatici, approssimati nella variabile dell’indice di aridità, hanno un impatto rilevante soprattutto per quanto riguarda i vigneti, mentre l'effetto è più basso (sebbene presente) per i seminativi, soprattutto perché quelli più produttivi sono in genere irrigati. Per quanto riguarda gli aiuti pubblici, il loro effetto diretto sui valori fondiari emerge in tutte le regressioni, sebbene l’impatto dei coefficienti stimati sia più basso rispetto a quello di altre variabili. Infine, sebbene i prezzi dei prodotti agricoli abbiano sempre un effetto positivo sul valore della terra (come suggerisce la teoria economica), il loro ruolo è meno importante di quello dei fattori non agricoli.

L'analisi a livello regionale - in mancanza di dati a un maggiore livello di dettaglio (provinciale o comunale) – comporta un’inevitabile semplificazione dell’analisi in quanto le regioni italiane sono caratterizzate da una forte variabilità interna, soprattutto nel caso di quelle più grandi (es. zone con agricoltura intensiva localizzate nei pressi dei centri urbani e zone marginali, di montagna, a pochi chilometri di distanza). È possibile quindi che la forte significatività delle variabili “esterne” al settore agricolo (es. Pil pro-capite o densità abitativa) sia dovuta al fatto che queste fungono da proxy di variabili interne non disponibili e quindi non incluse direttamente nell’analisi.

Anche l’impossibilità di poter includere nel modello le rendite fondiarie come variabile esplicativa limita parzialmente l'analisi. I canoni sono infatti in grado di influenzare i valori fondiari, anche se il mercato degli affitti è molto poco trasparente a causa della diffusione in molte zone di accordi verbali, oltre che dalla mancanza di serie statistiche consolidate dei canoni di affitto. Un'altra criticità è rappresentata dal fatto che i valori fondiari sono strettamente legati anche ad altri fattori macroeconomici, legati ad esempio alle politiche fiscali, all’andamento dei mercati finanziari, ai fattori di produzione, alle fasi congiunturali, ecc. Tutti aspetti difficilmente modellabili con l’approccio seguito. L'utilizzo di basi di dati più dettagliate e l'impiego di analisi quantitative ad un maggior livello di dettaglio territoriale potrebbero offrire nuovi spunti di analisi per la valutazione delle determinanti del mercato fondiario nazionale.

Riferimenti bibliografici

-

Asane-Otoo E. (2016), Competition policies and environmental quality: Empirical analysis of the electricity sector in Oecd countries. Energy Policy, 95, 212-223

-

Bell A. (2014), Life-course and cohort trajectories of mental health in the UK, 1991-2008 – A multilevel age-period-cohort analysis. Social Science & Medicine, 120, 21-30

-

Bell A., & Jones K. (2015), Explaining Fixed Effects: Random Effects Modeling of Time-Series Cross-Sectional and Panel Data. Political Science and Research Methods, 3(1), 133-153

-

Ciaian P., Kanks D., Swinnen J. (2010), “EU Land Markets and the Common Agricultural Policy”, Centre for European Policy Studies, Brussels

-

Deschênes O., Kolstad C. (2011), Economic impacts of climate change on California agriculture. Climatic Change, 109 (1), S365-S386

-

Devadoss S., Manchu V. (2007), A comprehensive analysis of farmland value determination: a country-level analysis. Applied Economics, 39, 2323-2330

-

Duvivier R., Gaspart F., de Frahan B. H. (2005), “A Panel Dara Analysis of the Determinants of Farmlad Price: an Application to the Effects of the 1992 CAP Reform in Belgium Paper prepared for presentation at the XIth Eaae Congress “The Future of Rural Europe in the Global Agri-Food System”, Copenhagen, August 23-27, 2005

-

Fezzi C., & Bateman I. (2015), The impact of climate change on agriculture: Nonlinear effects and aggregation bias in Ricardian models of farmland values. Journal of the Association of Environmental and Resource Economists, 2(1), 57-92

-

Grossman G., Lewis J.I. (2014), Administrative Unit Proliferation. American Political Science Review, 108(1), 196-217

-

Ifft J., Kuethe T., Morehart M. (2015), The impact of decoupled payments on U.S. cropland values. Agricultural Economics 46, 643-652

-

Latruffe L., Le Mouël C. (2009), “Capitalization of government support in agricultural land prices: what do we know?”, Journal of Economic Surveys, 23, (4), 659-691

-

Latruffe L., Doucha T., Le Mouël, Medonos T., Voltr V. (2008), Capitalisation of the government support in agricultural land prices in the Czech Republic. Czech Agricultural Economics 54, 451-460

-

Middleton N., Thomas D.S.G. (1992), World Atlas of Desertification, First Edition 1992. United Nations Environment Programme (Unep). London. Edward Arnold

-

Mundlak Y. (1978), On Pooling Time Series and Cross Section Data. Econometrica, 46(1), 69-85

-

Nickerson C.J., Zhang W. (2014), Modeling the Determinants of Farmland Values in the United States. In Duke, J.M. and Wu, J. (Eds.), The Oxford Handbook of Land Economics. New York: Oxford University Press

-

Phillips J.A.; Nugent C.N. (2014), Suicide and the Great Recession of 2007-2009: The role of economic factors in the 50 U.S. states. Social Science & Medicine, 116, 22-31

-

Povellato A. (ed) (1997), “Il mercato fondiario in Italia”, Roma, Inea

-

Rosato P. (1991), “Un'analisi del mercato fondiario veneto: i fattori che influiscono sul prezzo dei terreni agricoli”, Genio rurale, LIV (2), 17-27

-

Salvati L., Bajocco S. (2011), “Land sensitivity to desertification across Italy: Past, present, and future” Applied Geography, 31, 223-231

-

Tempesta T., Thiene M. (1996), “Valori dei suoli agricoli e crescita urbana”, Genio rurale, (7), 19-29

-

Van Passel S., Massetti E., Mendelsohn R. (2016), A Ricardian Analysis of the Impact of Climate Change on European Agriculture. Environmental and Resource Economics

-

Zuccolo A. (1993), “La formazione del prezzo sul mercato fondiario italiano: 1961-1987”, La Questione Agraria, (51), 45-64

- 1. Fin dagli anni cinquanta del secolo scorso il Crea (ex Inea) cura annualmente un’indagine sul mercato fondiario i cui principali risultati sono pubblicati nell'Annuario dell'agricoltura italiana. L'indagine, svolta tramite interviste a mediatori e operatori del settore, fornisce una sintesi dettagliata dell'andamento del mercato fondiario nazionale e regionale e anche una stima dei prezzi medi della terra a livello regionale. La Banca Dati dei Valori Fondiari (Bdvf), che raccoglie le serie storiche dal 1992 in avanti dei valori fondiari, è stata realizzata integrando diverse fonti statistiche e amministrative con le informazioni provenienti dagli operatori del settore. I prezzi si riferiscono al terreno nudo con l'esclusione del valore dei miglioramenti fondiari. I valori fondiari medi sono identificati a livello di 767 regioni agrarie e per 11 tipi di coltura. Il prezzo medio nazionale e regionale è calcolato sulla base di un sistema di ponderazione delle superfici aggiornato alle date dei Censimenti. Per maggiori dettagli sull’indagine si veda: Povellato, 1997)